L'article en bref

- Le contrat de cautionnement permet à une personne, la caution, de garantir le paiement d'une dette si le débiteur est défaillant.

- Le cautionnement est un contrat unilatéral, où la caution n’est pas débitrice, mais agit comme garant pour le débiteur.

- Ce mécanisme offre une sécurité au créancier sans imposer d’obligation directe au débiteur.

- Il existe deux types de cautionnement : civil et commercial, chacun adapté à des contextes spécifiques.

- Le cautionnement civil est souvent utilisé dans des cadres non-commerciaux, avec un intérêt patrimonial personnel.

- Le cautionnement commercial s'applique aux transactions commerciales, avec des règles spécifiques et souvent une solidarité présumée.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Qu'est-ce qu'un contrat de cautionnement ? Quelles en sont les caractéristiques et quel en est le fonctionnement ? Et quelles sont les différences entre un cautionnement commercial et un cautionnement civil ? Découvrez tous les points clés de ces types de contrats, et leur mode d'application.

C'est quoi un contrat de cautionnement ?

Le contrat de cautionnement est une solution juridique qui engage plusieurs personnes physiques ou morales :

La caution

Le créancier

Le débiteur du créancier

Ce contrat est un acte unilatéral qui permet à quelqu’un (la caution ou cautionner) de s'engager auprès d’un créancier à payer les dettes d'une tierce personne, appelée le débiteur, dans le cas où celle-ci serait en défaut de paiement. Cet engagement s'effectue à travers le contrat de cautionnement, détaillé le plus précisément possible par écrit, puis signé par la caution.

Ce contrat permet au créancier d’avoir une sécurité avec la possibilité de déclenchement de la garantie pour récupérer son dû. Le débiteur n’a pas d’obligation envers la personne physique ou morale qui se porte garante (la caution). Il est également important de mentionner que, selon le contrat de cautionnement, cette dernière n’est pas débitrice auprès du ou des créanciers, car le cautionnement représente un engagement uniquement au profit du débiteur.

Le créancier s’adresse donc en premier lieu au débiteur pour réclamer son dû, mais le cautionner pourra quand même être contacté, compte tenu du lien contractuel unissant les deux parties.

Avec l'acte unilatéral qu'est le contrat de cautionnement, le débiteur comme le créancier sont avantagés, mais la caution peut se retrouver en difficulté si le débiteur n'effectue pas le paiement de la dette en temps voulu.

Que faut-il savoir sur le fonctionnement du cautionnement ?

Voici quelques points clés à retenir concernant le fonctionnement du cautionnement :

Si un organisme de prêt souhaite accorder un financement à une société faisant l’objet d’un contrat de cautionnement, il doit en informer la personne se portant caution au plus tard avant le 31 mars de chaque année. Si l’établissement créditeur ne respecte pas cette obligation, alors le garant ne sera plus tenu de rembourser les intérêts sur la dette principale ou autres montants accessoires.

Si le cautionnement est à durée indéterminée, la caution peut annoncer l’arrêt de son engagement n’importe quand, mais il reste tenu par le paiement des dettes antérieures à l’annonce de cette décision.

La mise en application du cautionnement peut être exigée par le créancier dès l’instant où le débiteur a des impayés, sauf en cas de délais préalablement convenus.

Quel est le principal caractère du contrat de cautionnement ?

En droit, le cautionnement fait partie des “sûretés”, c’est une assurance de paiement pour le créancier, grâce à la tierce personne (physique ou morale) qui se porte garante. Selon les textes des articles 2287 et 2288 du Code civil, le cautionnement est un contrat de droit commun « par lequel une caution s'oblige envers le créancier à payer la dette du débiteur en cas de défaillance de celui-ci », qui peut être « souscrit à la demande du débiteur principal ou sans demande de sa part et même à son insu ».

Cependant, le créancier doit bien sûr donner son aval pour que le cautionnement soit considéré comme valable.

Le contrat de cautionnement doit également assurer l’engagement de la caution dès que le débiteur vient à faire défaut au créancier.

Le cautionnement ne peut pas être conclu avec un montant supérieur à ce que le débiteur doit au créancier. Dans le contrat, il est toutefois possible de stipuler que le cautionner ne sera redevable qu’en cas de survenue d’un événement empêchant le règlement de la dette.

Quelle est la durée d'un contrat de cautionnement ?

Le contrat de cautionnement peut être soit de durée déterminée, telle que la durée du bail initial, soit à durée indéterminée. Il est possible de choisir l’option de durée indéterminée pour son cautionnement. Toutefois, il faut préciser que la caution (le garant) peut toujours décider de manière unilatérale de résilier son contrat. Pour une location, cette résiliation ne prend toutefois effet qu’à la fin du bail, ou à la fin de la période renouvelée de façon tacite.

D’autre part, avec un cautionnement à durée déterminée, l’engagement n’est pas possible :

Au-delà de la durée initiale du bail

Pour un nombre trop élevé de reconductions

Pour un nombre trop élevé de renouvellements

Dans le cas contraire, le contrat à durée déterminée sera transformé en contrat à durée indéterminée avec une étendue de l'engagement.

Pour le cautionnement solidaire, la durée de l’engagement a une grande importance, puisqu'elle joue directement sur la résiliation de l’acte de cautionnement : c’est ce qui détermine si la caution peut se désengager du cautionnement ou non.

Cautionnement solidaire : L’acte de cautionnement à durée indéterminée

Si l’acte de caution solidaire ne fait aucune mention spécifique de la durée du cautionnement, alors il s’agit d’un cautionnement à durée indéterminée, de même lorsque le contrat indique que le cautionnement est valide tout au long de la durée du bail. Il convient toutefois de préciser que le cautionner reste engagé jusqu’à la fin du bail pour tous les crédits contractés au moment de la prise d’effet de la caution, et jusqu’au moment de la résiliation du contrat initial.

Cautionnement solidaire : l’acte de cautionnement à durée déterminée

L’acte de cautionnement à durée déterminée ne concerne pas la caution solidaire spécifiant le terme du contrat. Le cautionneur (ou garant) est donc engagé jusqu’à la date précisée sur l'acte de cautionnement et ne peut se rétracter que s’il est fait mention d’une résiliation dans l’acte offrant la possibilité d'une rétractation pour le garant dans certaines situations :

Après un divorce

Lors d'une perte d’emploi/chômage

À la fin de son activité professionnelle (retraite)

En cas de maladie

En cas de décès cependant, les ayants droit de la caution récupèrent ses obligations de cautionnement, sauf en cas de renoncement à l'héritage.

La caution simple : c’est quoi ?

Le contrat de cautionnement simple est une garantie visant à la bonne réalisation d’un contrat quand l'une des parties ne peut remplir ses obligations. La caution peut invoquer (sauf si elle y a renoncé préalablement) le bénéfice de division et le bénéfice de discussion.

Dans le cadre d’un cautionnement multiple, le bénéfice de division oblige le créancier à répartir l’action entre toutes les cautions solvables liées par contrat au créancier. Cette division se fait au prorata de leur part respective dans le cautionnement. Une fois cette division effectuée, le créancier se rend alors responsable de l’insolvabilité de l’une ou de plusieurs des cautions.

Le bénéfice de discussion permet quant à lui de s’assurer que la caution n'est pas sollicitée par le créancier si le débiteur est solvable, ne serait-ce que de par ses biens matériels.

La caution solidaire : c’est quoi ?

Le contrat de cautionnement solidaire désigne, à l’inverse, un renoncement du bénéfice de discussion et du bénéfice de division de la part de la caution. Dans le cadre d’une location, le garant s’engage à travers le contrat solidaire à régler les défauts de paiement du locataire dès que le bailleur remarque ces impayés.

Quels sont les différents types de contrats de cautionnement ?

Différents types de contrats de cautionnement existent. On distingue principalement le cautionnement simple et le cautionnement solidaire, mais pas seulement. Il existe aussi :

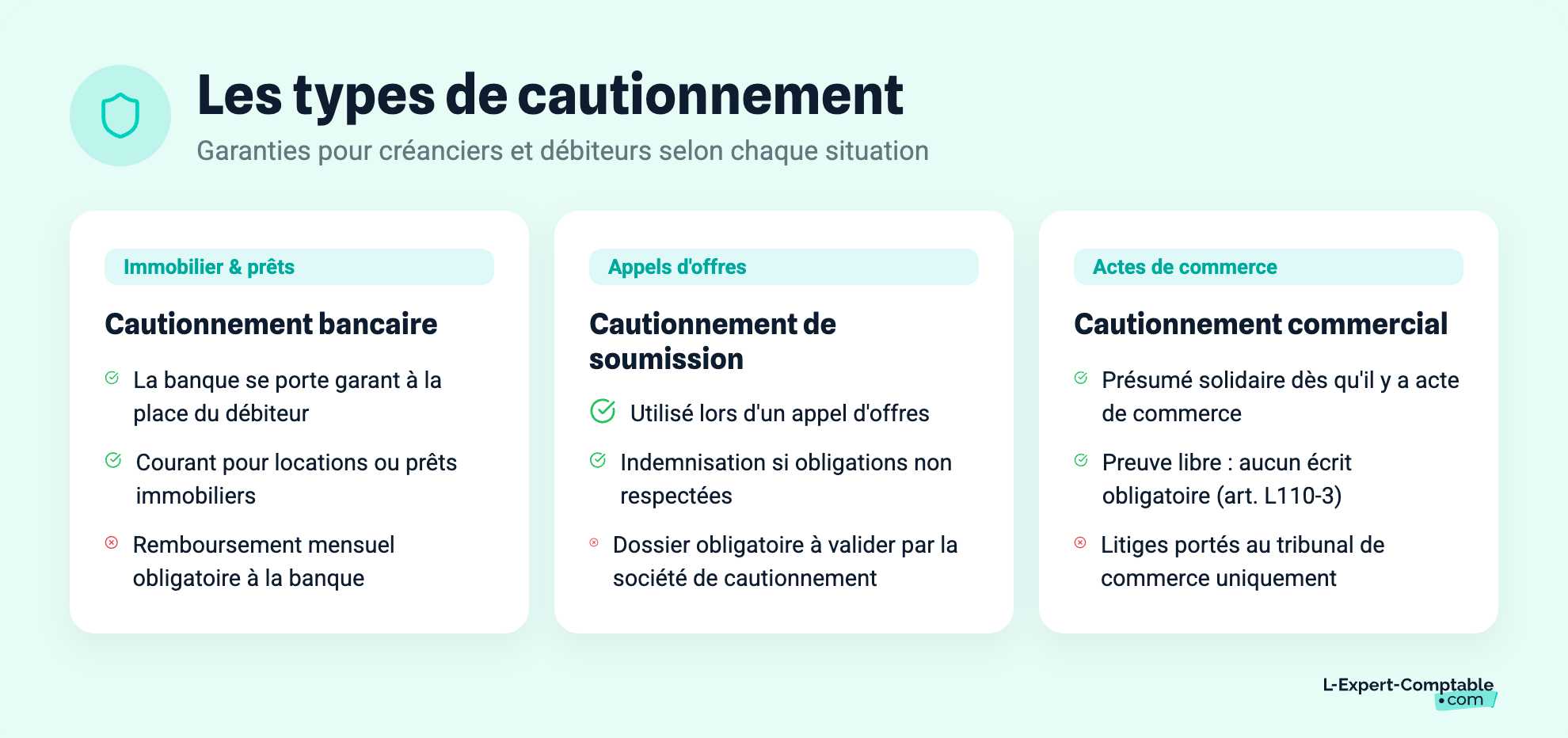

Le contrat de cautionnement bancaire

Le contrat de cautionnement bancaire désigne un contrat rendant l’établissement bancaire garant pour un de ses clients (le débiteur) devant son créancier. L'établissement de crédit est donc responsable du paiement des créances si le client débiteur faillit au règlement de ses dettes ou se trouve dans l’impossibilité de les régler.

C’est un contrat fréquent surtout pour les locations immobilières ou les prêts pour l’achat de biens immobiliers. C’est en effet une solution sécurisante pour le bailleur ou le vendeur sur le plan juridique comme financier. Le débiteur doit régler sa dette à l’organisme bancaire se portant caution, sous forme de versements mensualisés de sommes d'argent, et ce jusqu’au remboursement du montant cautionné.

Le cautionnement de soumission

Le cautionnement de soumission se fait dans le cas d’un appel d’offres, par le biais d’une société de cautionnement. Il présente plusieurs avantages :

Il permet d’offrir des garanties si les termes du contrat ne sont pas respectés.

Il permet au créancier de s’assurer que le débiteur ayant la soumission la moins élevée signe le contrat avec lui.

Dans le cadre du cautionnement de soumission, en cas de non-respect des obligations contractuelles du débiteur, le bénéficiaire du contrat peut recevoir une indemnisation de la part du cautionner. Cette indemnisation est à hauteur de la différence entre sa soumission et la deuxième soumission la plus basse.

Assurer au bénéficiaire que les soumissions proposées par les débiteurs sont solvables et de bonne foi.

Afin de pouvoir être cautionné, le débiteur doit monter un dossier et le présenter à une société de cautionnement. C’est seulement à la suite d’un examen de son dossier que ladite société peut rendre la soumission possible pour le débiteur, à la hauteur d’un montant maximal préalablement fixé.

Le cautionnement commercial

Le cautionnement dit “commercial” est désigné ainsi dès lors qu'il constitue un acte de commerce, ou bien lorsque la personne y souscrivant (sans être commerçante elle-même) retire un intérêt de l’opération commerciale.

Les spécificités du cautionnement commercial sont les suivantes :

Le cautionnement est présumé solidaire (toutefois la mention manuscrite le stipulant doit tout de même paraître dans le contrat).

Tous les litiges le concernant sont amenés au tribunal de commerce.

Selon le texte de l'article L 110-3 du Code de commerce, si la caution est commerciale, tous les actes et faits reliés au cautionnement sont démontrables quel que soit le moyen, et sans que la production d’un document écrit soit obligatoire, il s’agit de “la preuve libre”.

Attention : il y a un type de cautionnement commercial qui existe en tant qu’acte de commerce par nature. Il désigne tout acte de cautionnement conclu par un commerçant.

Différencier le cautionnement civil du cautionnement commercial

Le cautionnement peut être commercial, ou civil. Selon le texte de l’article 110-4 du code de commerce, s’il y a un “intérêt personnel et patrimonial”, alors le cautionnement est commercial. Sinon, c’est un cautionnement dit “civil”.

Comment rédiger un contrat de cautionnement ?

La rédaction d’un contrat de cautionnement doit être très précise, et la nature des dettes doit y être indiquée, de même que :

Leur montant en chiffres et en lettres

Le type de caution (caution simple ou solidaire)

Les coordonnées de la personne se portant caution

Les coordonnées du débiteur principal

Il existe des modèles en ligne pour se porter caution, personnalisables en fonction de vos besoins. La seule personne pouvant rédiger un contrat de cautionnement est le garant lui-même. Si plusieurs personnes s’engagent à signer un acte de caution, elles doivent rédiger un acte par personne. Il n’est pas obligatoire de réaliser l’acte de caution chez un notaire, il est tout à fait possible de faire soi-même sa mise en œuvre sous seing privé en qualité de simples signataires.

Comment rédiger un contrat de cautionnement simple ?

Selon le Code civil, il est obligatoire pour le garant de faire une mention manuscrite dans l’acte unilatéral de caution simple, stipulant qu’il accepte d’assurer les paiements correspondants aux emprunts du débiteur (les intérêts, les frais de pénalités et l’emprunt principal) sur la durée indiquée sur le document.

Comment rédiger un contrat de cautionnement solidaire ?

Le modèle du contrat de cautionnement pour une caution solidaire doit mentionner que le garant admet renoncer au “bénéfice de discussion” et qu’il s’engage à procéder au remboursement des créanciers sans que ces derniers se tournent préalablement vers des poursuites envers le débiteur principal.

Peut-on demander une caution pour une location ?

L’acte de caution prémunit le propriétaire des impayés et/ou des dégradations potentielles de son logement lors de la mise en location. Un garant (ou une caution) est très souvent requis par les bailleurs, et c’est dans tous les cas un avantage certain au moment de soumettre sa demande de location par dossier, notamment dans le cadre d'un bail professionnel.

Location : qui peut se porter garant, ou caution ?

Pour se porter volontaire en tant que garant pour une tierce personne, l'élément essentiel est de posséder des revenus propres et une situation financière adaptée, soit en général quatre fois le montant du loyer. Toute personne majeure ayant les ressources suffisantes peut être caution, si elle peut attester sa situation financière auprès du bailleur.

Que doit contenir l’acte de caution pour une location ?

L’acte de caution pour une location doit être rédigé par le garant, et certaines informations doivent obligatoirement y être mentionnées, telles que :

Le montant du loyer (en chiffres et en lettres),

Le montant du cautionnement,

Le type de caution,

Les conditions permettant de modifier le loyer.

Il doit également être fait mention du texte de l’article 22-1 du Code civil et, comme pour tout contrat, le signataire doit stipuler s’engager en toute conscience.

Comment ne plus être cautionner d’un prêt ?

L'engagement du cautionner prend fin au moment du remboursement des dettes contractées auprès du créancier, ou bien à la date prévue sur le contrat, le cas échéant. Enfin, si l'acte de caution le prévoit, il est possible de cesser d'être caution, dans le cas d'un changement de situation personnelle (changement de situation financière, retraite, divorce...) , et bien sûr en cas de décès du garant. Sans mention dans l'acte de caution, les dettes peuvent se transmettre aux héritiers en cas de décès des parents (sauf en cas de refus de succession).

Quels sont les engagements du garant solidaire pour une location ?

Dès l'instant où l'acte de cautionnement solidaire est signé par le cautionner, ce dernier accepte de se porter garant du règlement des dettes du débiteur-locataire envers le bailleur, et ce, qu'il s'agisse de loyers impayés, de charges locatives ou d'autres frais divers à régulariser.

L'acte de cautionnement solidaire est un contrat qui engage sur le plan juridique ses signataires, il est donc impératif que son contenu soit soigné, et qu'il corresponde aux volontés du garant, tant au niveau du montant cautionné que de la durée de la caution.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses