L'article en bref

- La caution bancaire est un mécanisme de garantie pour les emprunts et la location immobilière.

- Elle instaure une relation tripartite entre le débiteur, le créancier et la caution, qui s'engage à rembourser la dette en cas de défaut.

- Dans un prêt immobilier, elle nécessite un contrat écrit et ses coûts sont calculés en fonction du montant emprunté.

- Elle offre l'avantage de ne pas engendrer de frais notariés pour les emprunteurs.

- Pour la location, elle assure le paiement des loyers, avec une somme bloquée comme garantie.

- Il est important d'évaluer les coûts de la caution bancaire et d'envisager des alternatives comme la garantie par un proche.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Vous souhaitez faire un emprunt bancaire ou louer un bien immobilier ? Dans certaines situations, vous devrez assurer à votre organisme emprunteur ou à votre bailleur qu’il sera payé même si vous vous retrouvez en défaut de paiement. Vous pourrez donc à ce moment-là avoir recours au cautionnement bancaire.

Définition de la caution bancaire

La caution est définie par le Code civil : “celui qui se rend caution d'une obligation se soumet envers le créancier à satisfaire à cette obligation, si le débiteur n'y satisfait pas lui-même”.

Une caution bancaire est un acte écrit. Cet acte de cautionnement doit prendre en compte certaines caractéristiques que tu peux retrouver de manière détaillée dans l’article 1326 du Code civil. A défaut de certaines mentions, le document peut être nul.

La caution bancaire est une relation tripartite. Elle met en relation :

le débiteur (l’acquéreur)

le créancier (l’organisme prêteur)

la caution

Le débiteur et la caution sont liés par un contrat de garantie.

La caution s’engage auprès du créancier à le rembourser si le débiteur n’honore pas sa dette.

L’idée est pour la caution de se substituer au débiteur au cas où ce dernier n’assurerait pas ses engagements.

En général, ce sont des organismes spécialisés qui proposent des cautions (banques, mutuelles).

Il faut savoir que la caution bancaire permet de donner une garantie solide à l’organisme emprunteur car elle permet au créancier de récupérer les fonds quoi qu’il arrive.

Comment fonctionne la caution bancaire ?

La caution peut intervenir dans deux situations :

lors de l’achat d’un bien immobilier

ou encore lors de la location d’un bien immobilier

Sa rédaction interviendra en parallèle de ces situations. Le but étant de rassurer et sécuriser l’emprunteur/le bailleur.

Cette caution fonctionnera comme une assurance. Le débiteur paiera chaque mois une cotisation à l’établissement garant. Les cotisations versées auront pour but de permettre à la caution de rembourser le créancier en cas de défaut de paiement du débiteur.

Dans un second temps, la caution pourra se retourner contre le débiteur.

A noter, qu’avant le 31 mars de chaque année, le créancier doit envoyer à la caution un document détaillant le montant restant dû : capital, intérêts et frais notamment.

S’il y a eu des cas d’incidents de paiement, ils doivent aussi être indiqués à l’organisme garant.

A défaut, l’organisme prêteur ne pourra pas demander le remboursement à la caution.

La caution bancaire dans le cadre d’un prêt immobilier

Une caution peut être exigée par l'établissement bancaire dans le cadre d’un achat immobilier avec recours à un prêt.

Comment réaliser la mise en place d’une caution bancaire pour un prêt ?

Il convient de mettre en place un contrat donc un document écrit. Cet écrit engage le débiteur et sa caution envers le créancier.

Lors d’un prêt immobilier cet écrit prendra la forme d’un contrat d’assurance emprunteur. Le débiteur paiera chaque mois une cotisation à l’organisme garant qui pourra utiliser ces fonds en cas de défaillance du débiteur.

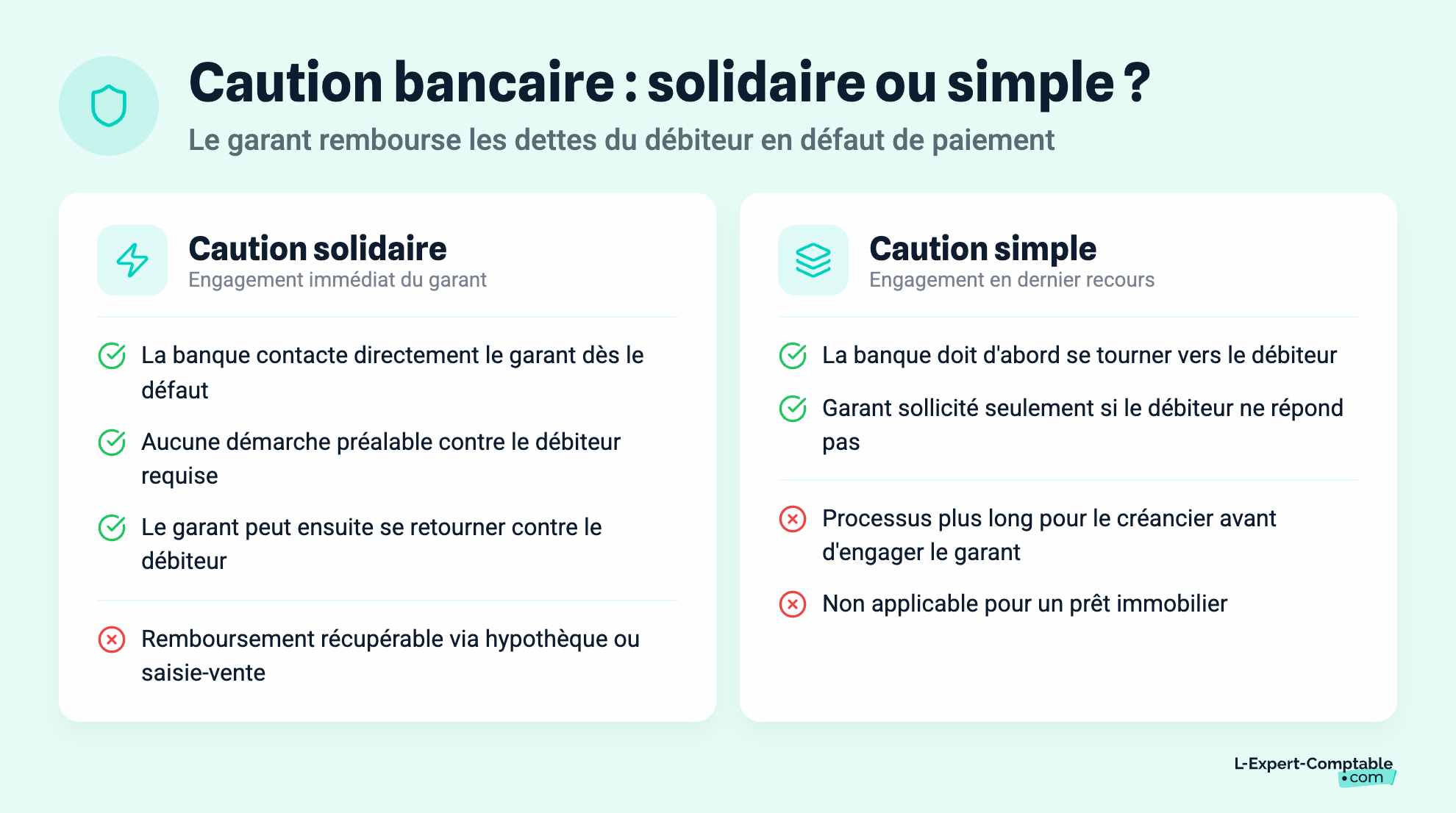

Quelles sont les obligations d’une caution bancaire ? Quelle caution choisir pour un prêt immobilier ?

Le principe est simple → la caution doit honorer les dettes du débiteur en défaut de paiement.

Elle ne devra pas se substituer à ce défaut de paiement de la même manière en fonction de si elle est caution solidaire ou simple.

S’il s’agit d’une caution solidaire alors elle engage directement le garant dès lors que le débiteur est en défaut de paiement.

S’il s’agit d’une caution simple, avant de se retourner contre le garant, le créancier doit dans un premier temps se tourner vers le débiteur et seulement en cas de non retour du débiteur qu’il pourra ensuite engager la caution.

Dans le cas d’une acquisition immobilière, la caution est solidaire. Ainsi, en cas de défaut de paiement du débiteur, la banque pourra demander au garant de rembourser les montants de l’emprunt non payés.

Dans un second temps, la caution pourra se retourner contre le débiteur pour se faire rembourser les sommes avancées. Ce remboursement pourra être réclamé à travers le biais d’une hypothèque ou saisie-vente.

Caution bancaire : Avantages

La caution bancaire offre plusieurs avantages :

C’est une garantie forte pour le créancier puisque ce dernier sait qu’en cas de défaut de paiement du débiteur il pourra retrouver ses sommes en se retournant contre le garant.

Elle ne nécessite pas d’avoir recours à un notaire. Ainsi il n’y aura pas de frais notariés : émoluments ou droits d’enregistrement. Cela vous reviendra donc moins cher que d’avoir recours à l’hypothèque.

En cas de remboursement anticipé du prêt par le débiteur il n’y aura pas de frais de pénalité, contrairement à l’hypothèque.

Caution bancaire : Inconvénients

Pour apporter une telle assurance à votre créancier à travers une caution bancaire cela a un prix. Ce prix dépendra en l’occurrence du montant emprunté. Plus le montant emprunté est important plus le coût sera élevé mais pas que….

Cela dépendra également du montant des échéances, de l’âge que vous avez.

Combien coûte une caution bancaire ?

La caution bancaire a un coût. Attention, les tarifs sont libres donc peuvent varier du simple au double en fonction des organismes que vous solliciterez !

Pour que vous ayez une fourchette de prix en tête, sachez qu’une caution bancaire peut représenter 1,5% du montant de votre prêt.

Une fois les dettes payées, une partie de ce coût vous sera remboursée. Combien ? A définir avec l’établissement garant lors de la rédaction du contrat !

La caution bancaire dans le cadre d’une location

Lors de la location d’un bien immobilier, il peut être intéressant d’avoir recours à une caution bancaire pour rassurer le propriétaire du bien. Ce dernier sera sûr d’être toujours payé.

Le principe est simple : la banque paie les loyers du locataire au propriétaire en cas de défaillance du locataire.

Quelles sont les différences entre la caution pour un prêt immobilier ou une location ?

La caution honorera les dettes du locataire en cas de défaut de paiement de celui-ci (la caution bancaire locative pourra être également simple ou solidaire).

Pour se faire, le locataire doit verser une certaine somme sur un compte bloqué de l’établissement qui s’est porté caution. Il est possible que le montant placé puisse l’être sur un compte rémunéré.

Cette somme à verser dépendra des conditions dans lesquelles le contrat a été négocié. Cela peut représenter l’équivalent de 2 mois de loyers comme 24 mois.

Comment obtenir une caution bancaire pour une location ?

Il sera nécessaire que le locataire souscrive à un contrat de caution auprès d’un établissement bancaire.

Toutes les banques ne proposent pas de cautionnement bancaire.

Lorsqu’elles proposent ce type de service, elles ne sont pas obligées d’accepter votre demande. Tout se fera suite aux négociations que vous pouvez mener.

Il faut savoir qu’à cela, des frais de gestion et de commissions de la banque peuvent se rajouter.

Ainsi, lorsque vous réalisez un achat immobilier il est intéressant de vous orienter vers le cautionnement bancaire afin d'apporter à la banque une garantie forte.

En cas de location, demandez-vous si cela vaut vraiment le coup ? Est-il vraiment nécessaire d’avoir recours à ce mécanisme ? Demander à un membre de votre famille de se porter garant ne serait-il pas suffisant ?

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses