L'article en bref

- L'auto-entrepreneur est un entrepreneur individuel en régime micro : les deux partagent la même structure juridique depuis la réforme de 2022.

- Le patrimoine personnel est protégé automatiquement : depuis mai 2022 les biens personnels sont insaisissables par les créanciers professionnels dans les deux régimes.

- Le régime réel est plus avantageux si les charges dépassent l'abattement : un consultant BNC dont les frais excèdent 34 % du CA paie moins d'impôt au réel.

- L'ACRE passe de 50 % à 25 % au 1er juillet 2026 : créer son entreprise avant cette date maximise l'exonération de cotisations sociales la première année.

- La comptabilité déléguée dès 39 € HT/mois, sans engagement : L-Expert-Comptable.com accompagne les entrepreneurs individuels dans le choix de leur régime et leur comptabilité.

Sommaire

Micro-entrepreneurs : passez en société !

Nous vous accompagnons sur le choix du bon statut juridique gratuitement !

Je souhaite passer en sociétéLa vraie différence entre auto-entrepreneur et entreprise individuelle en 2026

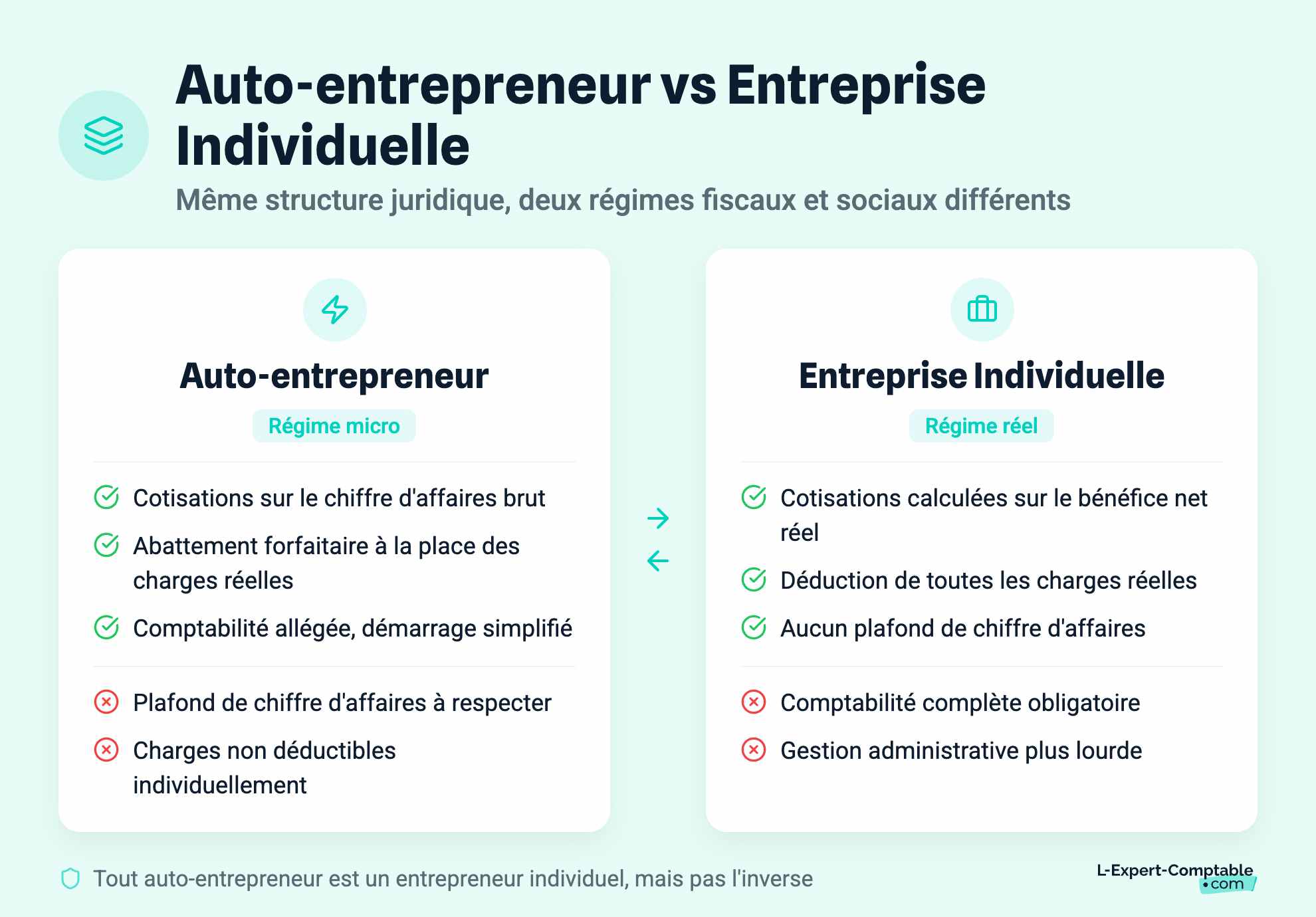

Contrairement à ce que beaucoup croient, auto-entrepreneur et entreprise individuelle ne sont pas deux statuts juridiques opposés. En 2026, ils partagent la même structure juridique : l'entreprise individuelle (EI). L'auto-entreprise, aussi appelée micro-entreprise, est simplement une option fiscale et sociale simplifiée accessible à l'entrepreneur individuel. Autrement dit, tout auto-entrepreneur est un entrepreneur individuel, mais tout entrepreneur individuel n'est pas forcément en régime micro.

La différence réelle se situe au niveau du régime fiscal et social choisi :

- L'auto-entrepreneur (micro-entreprise) opte pour le régime micro-fiscal et le régime micro-social : cotisations calculées sur le chiffre d'affaires brut, abattement forfaitaire pour charges, comptabilité allégée, plafonds de CA à respecter.

- L'entreprise individuelle au régime réel tient une comptabilité complète, déduit ses charges réelles, calcule ses cotisations sur le bénéfice net et n'a pas de plafond de chiffre d'affaires.

Depuis la réforme de février 2022, les deux fonctionnent sur la même base juridique renforcée : la protection du patrimoine personnel est automatique pour tous les entrepreneurs individuels, et l'EIRL a été supprimée. Ce changement de fond modifie considérablement l'analyse du choix entre les deux régimes.

Ce que la réforme 2022 a changé pour les deux statuts

La loi du 14 février 2022 en faveur de l'activité professionnelle indépendante a introduit trois changements majeurs qui s'appliquent à la fois aux micro-entrepreneurs et aux entrepreneurs individuels au réel :

- Protection automatique du patrimoine personnel : depuis le 15 mai 2022, les biens personnels de l'entrepreneur individuel (résidence principale, épargne, biens non professionnels) sont automatiquement protégés des créanciers professionnels, sans aucune démarche. Seuls les biens utiles à l'activité peuvent être saisis. Cette protection était auparavant réservée à l'EIRL, un statut spécifique difficile à mettre en place.

- Suppression de l'EIRL : il n'est plus possible de créer une EIRL depuis le 15 février 2022. Les EIRL existantes restent valables mais ne peuvent plus être créées.

- Option IS ouverte à l'EI réel : depuis 2022, l'entrepreneur individuel au régime réel peut opter pour l'impôt sur les sociétés (IS) en demandant l'assimilation à une EURL. Cette option n'est pas disponible pour les micro-entrepreneurs. Les taux IS en 2026 sont de 15 % jusqu'à 42 500 € de bénéfice et 25 % au-delà.

La protection du patrimoine est désormais identique pour les deux régimes. Un argument souvent avancé pour passer en société (SASU/EURL) était la protection du patrimoine absent en EI. Depuis 2022, cet argument ne tient plus pour l'EI réel ou micro : les deux bénéficient d'une protection automatique. Le choix entre micro et réel doit désormais se faire sur des critères fiscaux et de charges, pas juridiques.

Tableau comparatif complet : micro-entrepreneur vs EI réel en 2026

| Critère | Auto-entrepreneur (micro) | EI régime réel |

|---|---|---|

| Structure juridique | Entreprise individuelle (EI) | Entreprise individuelle (EI) |

| Plafond de CA | 203 100 € (ventes) / 83 600 € (services BIC et BNC) en 2026 | Aucun plafond |

| Création | En ligne sur autoentrepreneur.urssaf.fr ou Guichet Unique INPI | Guichet Unique INPI (formalites.entreprises.gouv.fr) |

| Comptabilité | Livre de recettes + registre des achats (activité vente) | Comptabilité complète : grand livre, livre journal, bilan, compte de résultat, annexe |

| Déduction des charges réelles | Non. Abattement forfaitaire uniquement (71 %, 50 % ou 34 %) | Oui. Toutes les charges professionnelles réelles déductibles |

| TVA | Franchise en base jusqu'aux seuils (85 000 € ventes / 37 500 € services en 2026) | Redevable par défaut. Franchise possible sous les mêmes seuils. |

| Cotisations sociales | % du CA brut (12,3 % ventes / 21,2 % BIC services / 25,6 % BNC). Zéro cotisation si CA nul. | % du bénéfice net. Cotisations minimales dues même si bénéfice nul. |

| Impôt sur le revenu | Barème IR sur CA après abattement forfaitaire (ou prélèvement libératoire optionnel) | Barème IR sur bénéfice réel. Option IS possible depuis 2022. |

| Option IS | Non disponible | Oui, depuis 2022 (assimilation EURL) |

| Protection patrimoine | Automatique depuis 2022 | Automatique depuis 2022 |

| ACRE (exonération démarrage) | 50 % de réduction jusqu'au 30/06/2026, puis 25 % à partir du 01/07/2026 | 50 % de réduction jusqu'au 30/06/2026, puis 25 % à partir du 01/07/2026 |

| Droits à la retraite | Proportionnels au CA déclaré. Risque de trimestres non validés si CA trop faible. | Basés sur le bénéfice net. Cotisations minimales assurent des droits de base même en l'absence de bénéfice. |

Fiscalité : l'abattement forfaitaire vs la déduction réelle

C'est le point central du choix entre les deux régimes. En micro-entreprise, les charges ne sont jamais déduites une par une : l'administration applique automatiquement un abattement forfaitaire sur le chiffre d'affaires pour calculer le revenu imposable et la base de cotisations :

- 71 % pour les activités de vente de marchandises, objets, fournitures, denrées

- 50 % pour les prestations de services BIC (artisanales et commerciales)

- 34 % pour les professions libérales (BNC)

En EI au régime réel, vous déclarez votre chiffre d'affaires et déduisez toutes vos charges professionnelles réelles : loyer, matériel, déplacements, téléphone, sous-traitance, expert-comptable, assurances, etc. Le bénéfice imposable est la différence entre les deux.

La question clé est donc : vos charges réelles représentent-elles plus ou moins que l'abattement forfaitaire de votre catégorie ? Si vos charges dépassent l'abattement, le régime réel est fiscalement plus avantageux. Si elles sont inférieures, le micro vous fait payer moins d'impôt et de cotisations.

Simulation chiffrée : quel régime est le plus avantageux selon vos charges ?

Prenons l'exemple d'un consultant en communication (activité libérale BNC) avec un CA de 60 000 €. Les deux simulations suivantes illustrent l'impact du taux de charges réelles sur la base imposable :

| Situation | Micro-entreprise (BNC) | EI régime réel |

|---|---|---|

| Chiffre d'affaires | 60 000 € | 60 000 € |

| Charges déduites / abattement | 34 % forfaitaire = 20 400 € | Charges réelles = 20 000 € (33 %) |

| Base imposable | 39 600 € | 40 000 € |

| Verdict | Charges proches de l'abattement : peu de différence. Le micro reste intéressant par sa simplicité. | |

| Situation avec charges élevées | Micro-entreprise (BNC) | EI régime réel |

|---|---|---|

| Chiffre d'affaires | 60 000 € | 60 000 € |

| Charges déduites / abattement | 34 % forfaitaire = 20 400 € | Charges réelles = 35 000 € (58 %) |

| Base imposable | 39 600 € | 25 000 € |

| Verdict | Avec des charges élevées, le régime réel réduit la base imposable de 14 600 €. L'EI réel est nettement plus avantageux. | |

La règle pratique est simple : si vos charges professionnelles réelles dépassent l'abattement forfaitaire de votre catégorie, passez au régime réel. En-dessous, le micro reste plus simple et souvent moins coûteux en gestion.

Le seuil de bascule pour un consultant libéral (BNC) est 34 % de charges réelles. Si vos frais professionnels dépassent un tiers de votre CA, le régime réel vous fait payer moins d'impôt et de cotisations que la micro. Pour un artisan BIC services, le seuil est à 50 %. Pour un commerçant, il est à 71 %. Calculez votre taux de charges réelles avant de vous immatriculer.

Les cotisations sociales : deux modes de calcul radicalement différents

C'est l'une des différences les plus concrètes au quotidien. En micro-entreprise, vous payez vos cotisations chaque mois ou chaque trimestre sur la base du CA encaissé. Les taux en 2026 sont les suivants :

| Nature de l'activité (micro) | Taux de cotisations sur CA 2026 |

|---|---|

| Vente de marchandises (BIC achat-vente) | 12,3 % |

| Prestations de services artisanales et commerciales (BIC) | 21,2 % |

| Professions libérales (BNC) | 25,6 % |

Si votre CA est nul, vous ne payez aucune cotisation en micro. C'est l'un des avantages majeurs pour les débuts d'activité ou les activités irrégulières.

En EI au régime réel, les cotisations sont calculées sur le bénéfice net de l'exercice. Elles sont versées sous forme d'acomptes provisionnels calculés sur les revenus de l'année précédente, avec une régularisation après la clôture comptable. Deux conséquences importantes : si le bénéfice explose en année 2, un appel de régularisation massif peut déstabiliser la trésorerie. Et des cotisations minimales sont dues même en l'absence de bénéfice (environ 1 500 € par an selon la catégorie), ce qui garantit des droits sociaux de base mais représente un coût fixe.

La TVA : attention aux nouveaux seuils 2026

En micro-entreprise, la franchise en base de TVA s'applique automatiquement sous les seuils : vous ne facturez pas la TVA et ne la récupérez pas sur vos achats. En 2026, les seuils de franchise sont les suivants :

- 85 000 € de CA pour les activités de vente de marchandises

- 37 500 € de CA pour les prestations de services et professions libérales

Important : le seuil de franchise TVA (37 500 € services) est très inférieur au plafond du régime micro (83 600 € services). De nombreux auto-entrepreneurs en prestations de services se retrouvent donc redevables de la TVA bien avant d'atteindre le plafond du régime micro. La franchise TVA et le régime micro sont deux choses distinctes.

En EI au régime réel, la TVA est collectée par défaut dès le premier euro, sauf si les seuils de franchise sont respectés. L'avantage est la récupération de la TVA sur les achats et investissements professionnels, ce qui peut représenter un gain significatif pour les activités nécessitant du matériel ou des fournitures importantes.

L'ACRE en 2026 : une exonération réduite de moitié au 1er juillet

L'ACRE (Aide à la Création ou Reprise d'Entreprise) permet aux créateurs d'entreprise de bénéficier d'une exonération partielle de cotisations sociales pendant les premiers trimestres d'activité. Elle s'applique aussi bien en micro qu'en EI réel, mais son montant va changer en cours d'année 2026 :

- Jusqu'au 30 juin 2026 : exonération de 50 % des cotisations sociales sur les 4 premiers trimestres civils d'activité

- À partir du 1er juillet 2026 : le taux d'exonération passe à 25 %, réduisant de moitié le bénéfice de la mesure

Pour un consultant libéral avec 40 000 € de CA annuel en micro, l'ACRE à 50 % représente une économie d'environ 5 000 € sur la première année. À 25 %, cette économie tombe à 2 500 €. Si vous envisagez de vous lancer en 2026, créer votre entreprise avant le 1er juillet maximise l'avantage ACRE.

Créez votre entreprise avant le 1er juillet 2026 pour bénéficier de l'ACRE à 50 %. Après cette date, l'exonération sera réduite à 25 %. Cette différence peut représenter plusieurs milliers d'euros sur la première année selon votre niveau de CA.

Formalités de création : Guichet Unique pour les deux

Depuis le 1er janvier 2023, toutes les formalités de création d'entreprise individuelle passent par le Guichet Unique INPI (formalites.entreprises.gouv.fr), quel que soit le régime choisi. Le CFE (Centre de Formalités des Entreprises) n'est plus le point d'entrée. Les démarches restent cependant différentes en termes de complexité :

- Micro-entreprise : création possible directement sur autoentrepreneur.urssaf.fr ou via le Guichet Unique INPI. Formulaire simplifié, moins de documents requis. Activité démarrable quasi immédiatement.

- EI régime réel : création via le Guichet Unique INPI uniquement. Dossier plus complet selon la nature de l'activité (artisan, commerçant, libéral). Délai d'obtention du SIRET identique mais obligations déclaratives plus lourdes dès le départ.

Quand choisir la micro-entreprise et quand choisir l'EI réel ?

Le choix optimal dépend de votre situation concrète. Voici les profils qui correspondent à chaque régime :

| La micro-entreprise est faite pour vous si... | L'EI réel est plus adaptée si... |

|---|---|

| Vous démarrez et ne savez pas encore quel sera votre CA | Votre CA prévisionnel dépasse les plafonds micro (203 100 € ventes / 83 600 € services) |

| Vos charges professionnelles sont faibles (inférieures à l'abattement forfaitaire) | Vous avez des charges importantes : loyer, matériel, véhicule, sous-traitance |

| Vous souhaitez une gestion administrative minimale | Vous souhaitez déduire la TVA sur vos achats et investissements |

| Vous testez une activité complémentaire à un emploi salarié | Vous envisagez l'option IS pour optimiser votre fiscalité |

| Votre CA est irrégulier (préférable de ne payer des cotisations que quand vous facturez) | Vous avez besoin de présenter des comptes annuels pour des partenaires (banque, investisseurs) |

Passer du régime micro au régime réel : quand et comment

Le passage du régime micro au régime réel peut être déclenché de deux façons : automatiquement lors du dépassement des plafonds pendant deux années consécutives, ou volontairement par option pour le régime réel. Cette option peut être intéressante bien avant d'atteindre les plafonds si vos charges réelles dépassent l'abattement forfaitaire ou si vous souhaitez récupérer la TVA.

La demande d'option doit être formulée avant le 31 décembre de l'année N pour être effective au 1er janvier de l'année N+1. Pendant toute l'année de demande, vous conservez le régime micro. En cas de passage, votre numéro SIRET reste identique : il ne s'agit pas de créer une nouvelle entité mais de changer de régime fiscal et social. Notre article détaillé sur le passage du régime micro au régime réel couvre toutes les étapes pratiques.

L-Expert-Comptable.com accompagne les entrepreneurs individuels dans le choix de leur régime, la création de leur entreprise et la gestion de leur comptabilité. Simulez vos revenus en EI ou en micro-entreprise pour comparer.

Questions fréquentes sur le choix entre micro et EI réel

Peut-on cumuler le régime micro et l'EI réel pour deux activités différentes ?

Non. Il est impossible de cumuler le régime micro et le régime réel pour la même personne, même pour des activités distinctes. Vous devez choisir un seul régime pour l'ensemble de vos activités en nom propre.

La micro-entreprise est-elle moins protégée que l'EI réel depuis 2022 ?

Non. Depuis la réforme de 2022, les deux bénéficient de la même protection automatique du patrimoine personnel. L'EIRL a été supprimée et sa protection est désormais intégrée au statut EI de base.

Un auto-entrepreneur peut-il opter pour l'impôt sur les sociétés ?

Non. L'option IS n'est disponible que pour les entrepreneurs individuels au régime réel, via l'assimilation à une EURL. Les micro-entrepreneurs ne peuvent pas y accéder sans d'abord passer au régime réel.

Si mon CA est nul en micro, dois-je quand même déclarer ?

Oui. La déclaration de CA est obligatoire même si le montant est zéro. En revanche, si le CA déclaré est nul, aucune cotisation sociale n'est due. C'est l'avantage du régime micro-social par rapport au régime réel qui impose des cotisations minimales.

Quel est le délai pour passer du micro au réel volontairement ?

La demande doit être faite avant le 31 décembre de l'année en cours pour prendre effet au 1er janvier de l'année suivante. Le changement de régime ne nécessite pas de créer une nouvelle entreprise : votre SIRET reste identique.

En EI réel, faut-il obligatoirement un expert-comptable ?

Non, ce n'est pas une obligation légale. En pratique, la comptabilité complète requise (grand livre, bilan, liasses fiscales) est complexe et les erreurs peuvent coûter cher. Faire appel à un expert-comptable est fortement recommandé, surtout la première année.

L'abattement forfaitaire de la micro couvre-t-il vraiment les charges d'un artisan ?

L'abattement de 50 % pour les services BIC suppose que la moitié du CA couvre les charges. Pour un artisan avec des achats de matériaux importants, cela est souvent insuffisant. Calculez vos charges réelles avant de vous décider.

Est-il possible de basculer en SASU ou EURL depuis la micro-entreprise ?

Oui, à tout moment. Le passage en société implique la cessation d'activité en micro et la création d'une nouvelle entité juridique (SASU ou EURL). Votre SIRET change et vous devez clôturer la micro-entreprise. L-Expert-Comptable.com peut vous accompagner dans cette transition.

Sources et références

Service-public.gouv.fr : Micro-entreprise : régime fiscal et social

Bpifrance-creation.fr : Comparaison EI classique et micro-entrepreneur

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses