L'article en bref

- Le prêt bancaire est l'option de financement la plus courante, couvrant jusqu'à 70 % des dépenses.

- Le prêt d'honneur est une solution sans intérêt et sans garantie, disponible sous certaines conditions.

- Les microcrédits professionnels sont adaptés aux petites entreprises n'ayant pas accès aux prêts classiques.

- Le financement solidaire est une option pour les entreprises de l'économie sociale et solidaire (ESS).

- Le crédit vendeur permet d’échelonner le paiement lors du rachat d'une entreprise.

- Les étapes pour obtenir un prêt incluent la rédaction d'un business plan et la négociation des conditions du crédit.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 26 février 2026

5 min

Sommaire

Aides à la création : Créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et vous renseignent sur toutes les aides disponibles pour la création de votre entreprise.

En profiterLe prêt pour création d’entreprise est l’option la plus souvent choisie par les entrepreneurs en recherche de financement. Faire un emprunt nécessite toutefois de bien préparer son dossier et de disposer de garanties financières solides. Quels sont les types de prêt à la création / reprise d’entreprise ? Quelles sont les conditions à respecter et comment faire pour obtenir un financement bancaire ? Toutes les réponses dans cet article.

Podcast : Les étapes pour créer son entreprise

Qu’est-ce qu’un prêt pour création d'entreprise ?

Dans la plupart des cas, les ressources personnelles d’un entrepreneur ne suffisent pas pour concrétiser sa création / reprise d’activité. Recourir à des financements externes pour obtenir des ressources complémentaires est alors incontournable.

Le prêt pour création d'entreprise vise spécifiquement à financer le lancement d’une activité. Accordé par des banques ou des organismes spécialisés, il couvre les coûts opérationnels (achat de matériel informatique, locaux, premiers investissements) et permet de gérer le flux de trésorerie.

Différents dispositifs existent pour réunir les fonds nécessaires au démarrage et assurer la viabilité de l’entreprise.

Quels sont les types de prêt pour création d’entreprise ?

Le prêt bancaire : l'option la plus courante

Le prêt bancaire (ou emprunt bancaire) est l’option la plus souvent choisie par les entrepreneurs, car la plus connue. Les banques accordent généralement des prêts couvrant jusqu’à 70 % de la dépense à engager. Il revient à l’entrepreneur de couvrir les 30 % restants. Dans la plupart des cas, il vous est demandé de rembourser ce crédit professionnel en 5 à 7 ans.

Pour mettre toutes les chances de votre côté, vous devez fournir un business plan solide. La banque peut aussi vous demander plusieurs garanties (caution ou nantisssement du fonds de commerce par exemple) pour vous accorder l'obtention d'un prêt.

Il est recommandé de faire des demandes dans plusieurs banques pour obtenir les meilleures conditions possibles. Toutes n’appliquent pas les mêmes taux d’intérêt par exemple.

Le prêt d'honneur : le prêt d'entreprise à taux zéro

Autre option : le prêt d’honneur Création-Reprise. Il s’agit d’un prêt avantageux puisqu’il est à taux zéro. Vous n’avez donc pas d’intérêt à rembourser. Ce prêt est également sans caution personnelle. Vous devez simplement vous engager sur l’honneur à le rembourser.

Le montant du prêt d’honneur varie entre 1 000 € et 90 000 € selon l’organisme. Vous avez entre 1 an et 7 ans pour le rembourser.

Il existe deux réseaux principaux délivrant des prêts d’honneur : Initiative France et Réseau Entreprendre. Vous devrez présenter votre projet de création d'entreprise devant un comité d'agrément composé de chefs d'entreprises et de professionnels.

Ce prêt vous est accordé à titre personnel, et non au nom de votre entreprise. Il s’agit donc d’une bonne option pour appuyer votre demande d’emprunt bancaire. Vous disposerez en effet de fonds supplémentaires pour rassurer la banque.

Le microcrédit professionnel : la solution pour les petits prêts

Les microcrédits sont des petits prêts destinés à aider les petites entreprises et les entrepreneurs qui n'ont pas accès aux prêts bancaires classiques.

Un décret du 4 décembre 2024 a relevé le plafond du microcrédit professionnel de 12 000 € à 17 000 €. Son taux d’intérêt est fixé à 5 % minimum. Sa durée de remboursement ne peut pas excéder 5 ans.

Pour obtenir un microcrédit professionnel, vous pouvez contacter l’Adie ou encore France Active, Initiative France, Réseau Entreprendre ou Creasol.

Les conditions d’obtention de ce prêt sont les suivantes :

- votre entreprise a au moins 5 ans ;

- elle ne compte pas plus de 3 salariés ;

- vous avez demandé un prêt bancaire, mais vous ne l’avez pas obtenu ;

- une personne peut se porter garante à hauteur de 50 % de la somme que vous souhaitez emprunter.

Le financement solidaire : l'investissement pour les entreprises de l'ESS

Cette option est à envisager si vous avez pour projet la création ou la reprise d'une entreprise dans le secteur de l’économie sociale et solidaire (ESS). Vous pouvez alors vous tourner vers des financeurs solidaires comme France Active, la Nef ou le Crédit coopératif.

Attention, vous devez avoir obtenu l'agrément « d’entreprise solidaire d’utilité sociale » (ESUS). Cet agrément est attribué par les autorités publiques et certifie que votre entreprise œuvre dans le respect des principes de l’ESS. Il vous donne aussi accès à des avantages fiscaux.

Le crédit vendeur : la solution pour reprendre une entreprise

Cette solution vous concerne uniquement si vous rachetez une entreprise. Vous pouvez en effet tenter de négocier un crédit vendeur avec le cédant. Concrètement, vous demandez à échelonner le paiement de votre achat.

Bien que lié à un accord entre deux personnes, le crédit vendeur est très encadré. Vous ne pouvez pas échelonner plus de la moitié du prix total et vous devez rembourser ce crédit en 3 ans maximum. Cet accord doit être formalisé par un écrit.

Le cédant décide librement du taux d’intérêt (vous pouvez doncAvantages et inconvénients des prêts pour la création d'entreprise

| Avantages | Inconvénients |

| Permet de financer les premiers investissements (matériel, stock, locaux) sans mobiliser toute son épargne personnelle. | Les remboursements mensuels peuvent peser sur la trésorerie de l'entreprise, surtout en phase de démarrage. |

| Augmente la capacité d'investissement et permet un développement plus rapide de l'activité. | Une caution ou des garanties personnelles sont souvent exigées. |

| Certains prêts, comme le prêt d'honneur, sont accordés sans garantie personnelle et à taux zéro. | Les banques exigent un business plan solide, des garanties et un projet viable. |

| Prêts cumulables avec des subventions ou autres sources de financement. | Les intérêts et le remboursement du prêt réduisent les bénéfices à court terme, limitant les marges de croissance. |

Les conditions pour obtenir un prêt création entreprise en 2026

Les banques et organismes de financements tiennent compte de plusieurs critères pour accorder un prêt à la création d’une entreprise.

Les exigences des banques

En règle générale, les banques exigent un apport personnel d'environ 30 % du montant total.

En fonction du type de prêt, de votre profil et de la somme d'argent empruntée, elles peuvent aussi vous demander les garanties suivantes :

- une caution personnelle : vous vous engagez personnellement à rembourser le prêt en cas de défaillance de votre entreprise ;

- une hypothèque : cette garantie sur un bien immobilier permet à la banque de le saisir en cas de non-remboursement ;

- le nantissement : il s’agit d’une mise en garantie d'un bien meuble (véhicule, matériel, stock). Celui-ci est saisi en cas de défaut de paiement.

- la caution solidaire d’un tiers : un tiers, comme un associé ou un membre de votre famille, se porte garant au cas où vous n’arrivez pas à rembourser votre crédit ;

- une assurance emprunteur : elle couvre le remboursement en cas d'incapacité de votre part.

De plus, les banques et les organismes de prêt exigent souvent que votre taux d'endettement ne dépasse pas 33 % pour minimiser le niveau de risque. Le taux d'endettement désigne la proportion des dettes par rapport aux revenus de l’emprunteur.

Les facteurs déterminants pour obtenir un prêt

Les organismes prêteurs évaluent aussi la crédibilité et la solvabilité de l'emprunteur, en se basant sur son historique de crédit, la stabilité de ses revenus et sa capacité de remboursement. Les banques prennent également en compte l'expérience de l’entrepreneur dans son secteur d’activité. Si vous disposez d’un parcours professionnel solide, cela sera donc un plus pour vous.

Enfin, vous devez fournir un business plan détaillé et convaincant pour votre demande de prêt. Il faut démontrer que vous avez une compréhension approfondie de votre marché et une stratégie de marketing efficace. Tenter d’obtenir un crédit à taux zéro) peut exiger des garanties (caution, nantissement, etc.).

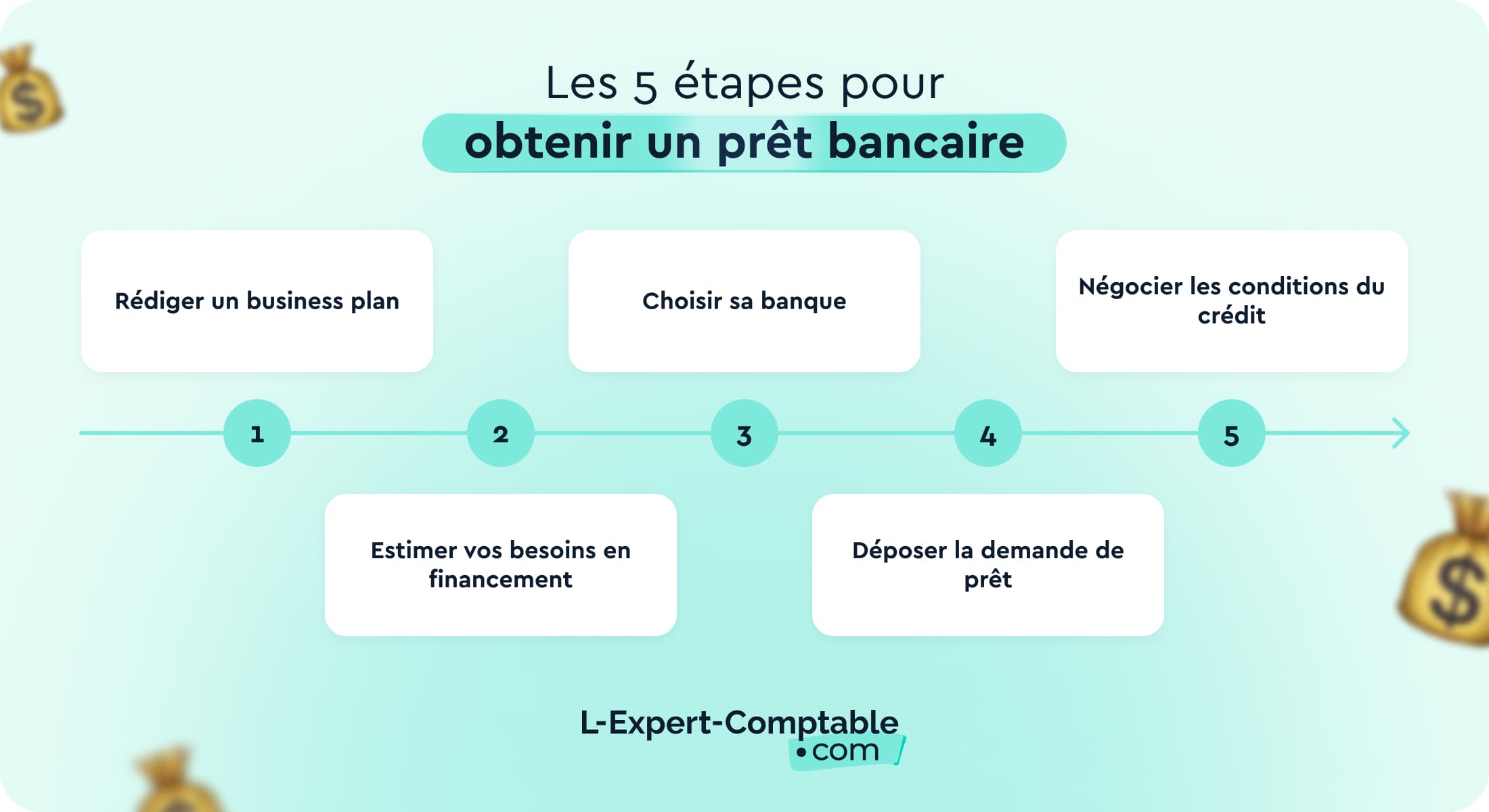

Les 5 étapes pour demander un prêt à sa banque

1. Rédiger un business plan

Il faut commencer par élaborer un business plan. Ce document doit inclure :

- une étude de marché ;

- des prévisions financières ;

- votre stratégie de développement.

Il a pour objectif de convaincre les prêteurs de la viabilité et de la rentabilité de votre projet à long terme.

Pour vous aider, vous pouvez télécharger notre modèle de business plan à personnaliser.

2. Estimer vos besoins en financement

Vous devez déterminer précisément le montant dont vous avez besoin pour financer votre projet. Cela inclut :

- les investissements initiaux (achat de matériel et de matières premières, locaux, etc.) ;

- le financement des premières étapes du développement (marketing, salaires, etc.).

Plus votre estimation sera précise, plus vous serez crédible auprès des banques et autres financeurs.

3. Choisir sa banque

Chaque banque impose des conditions différentes, tant au niveau des taux d'intérêt que des garanties demandées.

Vous devez donc prendre le temps de comparer les offres et les banques pour trouver la solution qui correspond le mieux à votre projet et à votre situation. N'hésitez pas à faire marcher la concurrence.

4. Déposer la demande de prêt

L'élaboration de votre dossier nécessite toute votre attention. Il doit être accompagné de tous les documents demandés, notamment le business plan, les prévisions financières et tout autre justificatif personnel ou professionnel.

Une présentation structurée de votre projet augmentera vos chances d’obtenir un financement. Elle doit mentionner des objectifs clairs et réalistes.

5. Négocier les conditions du crédit

Si vous avez demandé un emprunt bancaire et que votre dossier a été accepté, vous pouvez entamer une phase de négociation des conditions du financement. Vous pouvez notamment discuter le taux d'intérêt, la durée du remboursement et le montant des frais de dossier.

Quelles sont les autres aides à la création d'entreprise ?

Vous n’avez pas obtenu de crédit ? Il existe heureusement d’autres aides pour financer la création de votre entreprise :

- les incubateurs : ces structures ont pour objectif d'aider les startups en phase de démarrage à se développer ;

- les business angels (ou investisseurs providentiels) : il s'agit de cadres d’entreprise ou d’anciens entrepreneurs qui investissent leur patrimoine financier dans des startups en échange d'une participation au capital ;

- les fonds d'investissement (ou capital risque) : ce sont des entités qui rassemblent des capitaux de différents investisseurs pour les investir dans des entreprises. Ils se spécialisent souvent dans des secteurs ou des stades de développement spécifiques ;

- les prêts interentreprises : comme son nom l'indique, il s'agit d'un prêt entre deux entreprises ;

- le financement participatif (crowdfunding) : cette méthode consiste à collecter des fonds auprès de contributeurs, généralement via des plateformes de crowdfunding en ligne, souvent en échange de récompenses ou d'une participation au capital.

Vous pouvez solliciter vos proches pour financer votre projet. C’est ce qu’on appelle la « love money ». Attention, si un proche vous fait un prêt supérieur à 1 500 €, cet emprunt doit faire l’objet d’un écrit. Au-delà de 5 000 €, vous devez le déclarer aux impôts.

Notez enfin qu’il existe des aides et subventions publiques. Les créateurs et repreneurs d’entreprise peuvent notamment bénéficier de l’aide à la création et à la reprise d'entreprise (Acre) sous conditions. Depuis la réforme 2026, l’exonération ACRE n’est plus de 50% forfaitaire : elle est plafonnée à 25% pour la première tranche (<75% du PASS), est dégressive entre 75% et 100% du PASS et n’existe plus au‑delà du PASS. Pour les micro‑entrepreneurs, à compter du 01/07/2026 le taux applicable correspond à 75% des taux sociaux habituels (soit un avantage de 25%). La demande doit être faite au plus tard dans les 60 jours suivant l’ouverture d’activité.

D’autres aides sont proposées par l'État et les collectivités territoriales (régions, départements, communes). N’hésitez pas à contacter votre CCI ou CMA de secteur pour connaître celles qui pourraient vous être accordées. Ces structures peuvent aussi vous orienter vers des organismes d'accompagnement à la création d'entreprise.

Si vous êtes inscrit comme demandeur d'emploi à France Travail, vous pouvez sous conditions cumuler vos revenus d’entrepreneur et vos allocations de retour à l’emploi (ARE). Vous pouvez aussi profiter de l’aide à la reprise et à la création d'entreprise (Arce). Cette aide consiste à toucher 60 % de ses droits restants au chômage sous forme de capital.

Les questions courantes sur le prêt de création d'entreprise

Comment obtenir un prêt et avoir de l'argent pour créer son entreprise ?

Il faut commencer par rédiger un business plan et évaluer précisément vos besoins en financement. Si vous voulez faire un emprunt bancaire, nous vous recommandons de comparer les offres des banques et de faire marcher la concurrence. N’hésitez pas à négocier votre taux d'intérêt et la durée de remboursement. En cas de refus, vous pouvez vous tourner vers d’autres solutions de financement, comme le microcrédit professionnel, le crédit solidaire ou le crédit vendeur.

Est-il possible d'obtenir un prêt pour sa création d'entreprise sans apport ?

Obtenir un prêt pour créer une entreprise sans apport personnelest rare, mais réalisable. Votre business plan doit être très convaincant pour pallier l'absence d'apport personnel. Il existe des programmes spécifiques ou des institutions financières qui se montrent plus flexibles envers les besoins d'apport personnel, souvent dans le but de soutenir des entrepreneurs en situations particulières. C’est le cas du prêt d’honneur par exemple.

Quel prêt choisir pour une TPE ou une startup ?

Il existe plusieurs prêts dédiés aux entreprises innovantes, comme les startups : le prêt d’amorçage, le prêt innovation ou encore le prêt de trésorerie. Ces 3 prêts sont proposés par BPI France. Vous pouvez aussi faire entrer des investisseurs dans le capital de votre société (business angel et capital risque).

Qu'est-ce que le crédit de l'Adie ?

L'Association pour le Droit à l’Initiative Économique (Adie) propose un microcrédit professionnel aux créateurs et repreneurs d'entreprise qui ne peuvent pas obtenir un prêt bancaire classique. Son montant maximum est fixé à 17 000 € et son taux d'intérêt à 8 % minimum. Vous avez entre 6 et 48 mois pour le rembourser.

Quels sont les modes de financement possibles pour les entreprises ?

L'obtention d'un prêt bancaire est la solution la plus courante, mais il existe d'autres modes de financement pour son projet de création d'entreprise. D'autres types d'emprunts existent comme le prêt d'honneur, le microcrédit et le financement solidaire. Vous pouvez aussi solliciter des aides et subventions publiques ou opter pour des solutions alternatives (crowdfunding, business angel, love money).

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses