L'article en bref

- Définition de l'affacturage : Le factoring est une solution de financement permettant aux entreprises de se faire avancer les paiements de leurs créances clients.

- Processus d'affacturage : L'entreprise cède ses créances à une société de factoring qui assure leur gestion et paiement rapide.

- Avantages : Trésorerie disponible rapidement, réduction des risques de non-paiement et externalisation de la gestion administrative.

- Limites : Coût élevé des services et complexité des contrats à bien étudier avant de se lancer.

- Affacturage réservé au B2B : Cette solution concerne uniquement les entreprises qui travaillent avec d'autres entreprises (et non avec des particuliers).

- Affacturage ponctuel : Une alternative flexible qui permet de céder uniquement certaines créances à la société de factoring, sans engagement à long terme.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaLorsque vous émettez une facture, vous ne la touchez pas immédiatement : il faut attendre 30, 60 voire 90 jours pour être payé. Un vrai défi pour la trésorerie, surtout si votre entreprise est en croissance ou si vos clients règlent lentement. C’est là qu’intervient l’affacturage.

Encore trop méconnu, ce mécanisme simple vous permet d’obtenir rapidement des liquidités en échange de vos créances clients. En plus de financer vos factures, l'affactureur peut gérer vos relances et vous couvrir contre les impayés. Dans cet article, découvrez comment fonctionne l’affacturage, ses avantages, ses limites et comment l’utiliser efficacement pour piloter votre trésorerie.

Définition et fonctionnement de l'affacturage

Quel est le fonctionnement de l'affacturage ?

Une définition de l'affacturage serait une des solutions de financement dont disposent les entreprises pour pallier d’éventuels dysfonctionnements dans la chaîne de recouvrement de leurs créances. Ce dispositif concerne toutes les sociétés, dès lors qu'elles ne traitent qu’en BtoB, et non avec des particuliers. Dont l’équivalent anglais se nomme le « factoring ».

Le principe de l’affacturage repose sur un fonctionnement simple : une entreprise confie la gestion de ses factures clients à un organisme spécialisé, appelé le factor. L'affactureur rachète les créances (factures en attente de paiement) et en avance une partie du montant à l’entreprise, souvent sous 24 à 48 heures. C'est un moyen sécurisé de se faire payer ses factures.

En parallèle, le factor prend en charge tout ou partie du suivi administratif :

La rapidité d’exécution dans le paiement des factures émises ;

Le financement des créances client ;

La gestion des encaissements, en supportant les conséquences liées aux délais de paiement en place et lieu de l’entreprise cliente ;

La gestion des factures impayées, en prenant en charge les actions judiciaires pour obtenir le recouvrement des sommes dues ;

L’assurance-crédit.

Ainsi, les structures ayant recours à une société d’affacturage optimisent la gestion de leur trésorerie et comblent leurs besoins en fonds de roulement. Par la même occasion, elles se libèrent des lourdeurs administratives afférentes à la gestion des contentieux financiers.

En plus de l’affacturage classique, certaines entreprises ont recours à l’affacturage inversé (ou reverse factoring), permettant de financer le poste fournisseurs. Le factor règle directement les fournisseurs sélectionnés par l’entreprise, ceux-ci remboursent ensuite selon les termes du contrat.

En quoi consiste le processus d’affacturage ?

Pour mieux comprendre le fonctionnement de l’affacturage, prenons un exemple simple :

Une entreprise A vend un produit ou une prestation à un client professionnel, l’entreprise B. Voici les 5 grandes étapes de l’affacturage :

Étape 1 — Facturation

A facture B pour une prestation.

Étape 2 — Envoi au factor

A transmet la facture au factor.

Étape 3 — Avance

Le factor verse jusqu’à 90 % à A sous 48 h.

Étape 4 — Paiement

B règle la facture au factor.

Étape 5 — Solde final

Le factor reverse le reste à A, après déduction des frais.

L’entreprise A émet une facture avec un délai de paiement (30, 45 ou 60 jours).

Elle transmet cette facture à son client, mais aussi à la société d’affacturage avec laquelle elle a signé un contrat.

Le factor procède rapidement à une avance de trésorerie – souvent entre 70 % et 90 % du montant – généralement sous 24 à 48 heures.

Une fois le délai de paiement arrivé à échéance, le factor encaisse le montant auprès du client.

Le factor reverse le solde à l’entreprise A, après déduction des frais.

Le factor se charge ensuite, le cas échéant, de procéder aux tâches de suivi, de relance et de vérification des règlements auprès de l’entreprise B.

Cette prestation d’affacturage permet de sécuriser les encaissements et de limiter les tensions de trésorerie liées à l’attente de règlement. Elle s’accompagne d’une commission d’affacturage et parfois d’intérêts de financement.

En contrepartie, la société d’affacturage se rémunère par une commission, voire aussi d’un pourcentage du chiffre d’affaires réalisé par l’entreprise ayant recours à ses services.

L’affacturage est avant tout une solution de financement à court terme. Elle permet aux entreprises de lisser leur trésorerie face aux délais de paiement parfois longs ou irréguliers. En confiant la gestion de leurs créances à un factor, elles s’assurent une rentrée d’argent rapide et une gestion plus sereine de leur poste client.

Quels sont les avantages de l'affacturage ?

Elle constitue un véritable atout pour aider les sociétés à conserver un fonds de roulement que les chefs d’entreprise peuvent ensuite allouer au développement de leur activité.

Trésorerie immédiatement disponible

Comme la loi le prévoit, l’émission d’une facture à l’encontre d’un client pour la réalisation d’une prestation doit indiquer un délai de paiement. En principe, celui-ci est fixé à 30 jours. Il arrive parfois que ce délai s’étende sur une période plus longue, sans dépasser pour autant les 60 jours à compter de la date de facturation.

Cette période d’attente avant le règlement des factures peut rapidement fragiliser une jeune entreprise. Le dirigeant a mobilisé du temps, des ressources humaines et parfois avancé des frais pour exécuter la prestation. Pourtant, les liquidités générées ne sont pas disponibles immédiatement. Or, ces fonds pourraient servir à régler les charges, acheter des matières premières ou financer une nouvelle commande. Ce décalage entre production et encaissement freine la dynamique de développement.

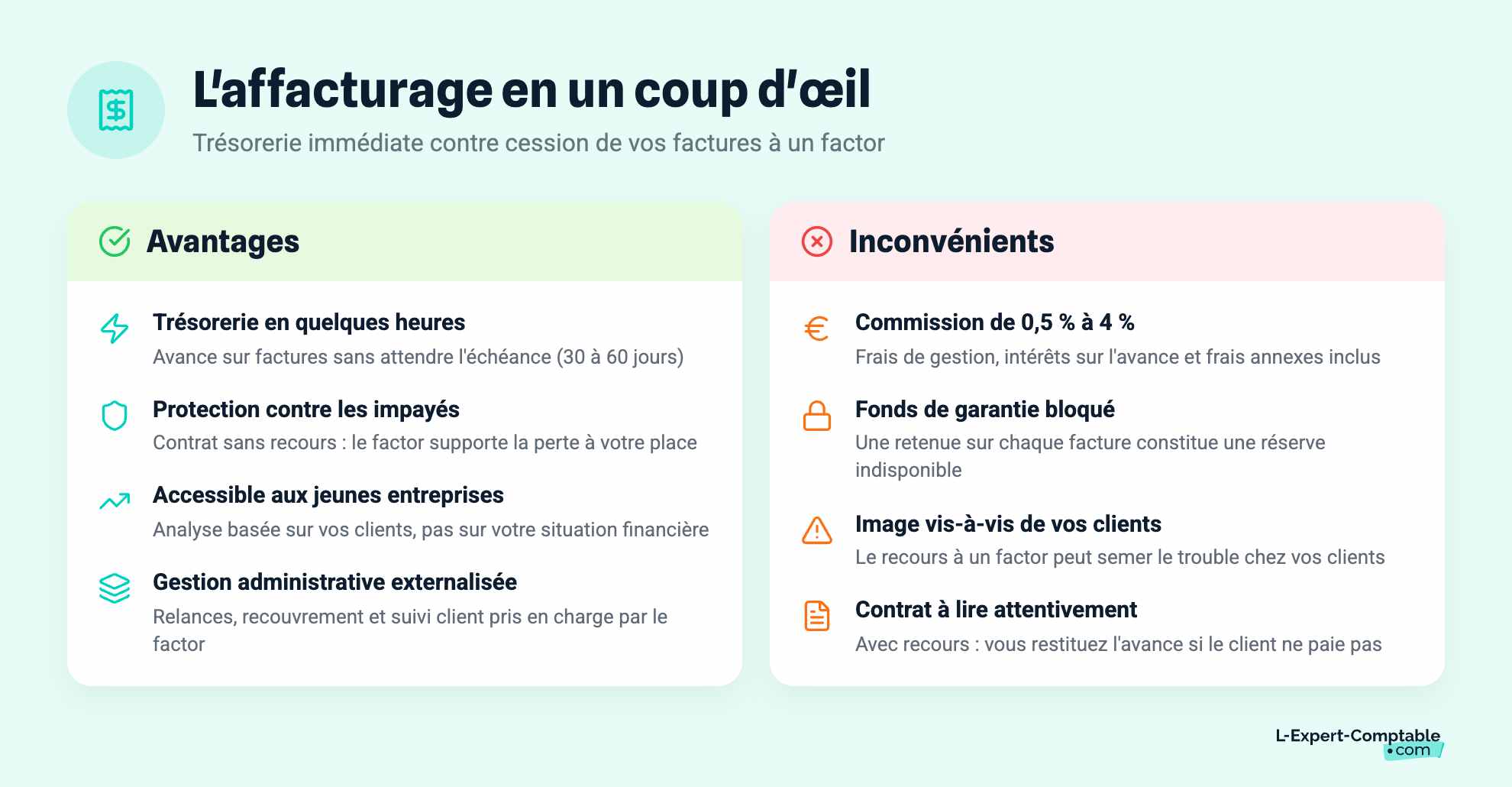

L’un des grands avantages de l’affacturage, c’est la rapidité d’accès aux fonds. En quelques heures à peine, l’entreprise peut obtenir une avance sur ses factures, sans attendre l’échéance prévue. Ce gain de temps réduit la pression sur la trésorerie et permet de réagir vite aux besoins de financement à court terme.

Absence de non-paiement

L’affacturage est aussi un levier de protection contre les impayés. Avant d’acheter vos créances, le factor vérifie la santé financière de vos clients. Cette évaluation limite le risque d’insolvabilité et vous permet de sécuriser vos encaissements, sans avoir à porter seul la charge du recouvrement.

Certains contrats d’affacturage sont dits « sans recours » : le factor prend alors en charge le risque d’impayé. En devenant propriétaire des créances, il assume les pertes si le client ne règle pas sa facture. L’entreprise, elle, est protégée et n’a pas à supporter les conséquences financières du défaut de paiement, sous réserve du respect des conditions fixées au contrat.

Ce transfert de risque est loin d'être automatique. Un contrat avec recours oblige l’entreprise à restituer l’avance en cas de non-paiement. Cette prise de risque, assumée ou non par le factor, influe directement sur le coût du service. Il est donc essentiel de lire attentivement les conditions du contrat avant de s’engager.

Pour se protéger elle-même des risques d’impayés, les structures d’affacturage souscrivent généralement des polices d’assurance-crédit auprès d’organismes assureurs.

Un coup de pouce pour les entreprises nouvelles et en croissance

Ce n’est un secret pour personne : au début de leur activité, nombreuses sont les sociétés à disposer d’une trésorerie modique. En général, les premières rentrées d’argent visent plutôt à se constituer ce fameux fonds de roulement nécessaire pour assurer la suite.

Alors, qu’advient-il lorsqu’un client ne respecte pas le contrat de vente conclu et ne paie pas la prestation qui a été fournie ? Cette situation n’est pas rare et peut considérablement mettre en péril une société dont l’activité est à ses balbutiements.

Malgré les coûts qu’elle occasionne, la solution d’affacturage permet de garantir l’encaissement des sommes facturées dans les meilleurs délais, renforçant l’équilibre budgétaire de l’entreprise émergente.

Une alternative plus souple que le découvert bancaire

Bien que l’affacturage puisse sembler proche d’un découvert bancaire, il se distingue par sa plus grande flexibilité. En effet, la société d’affacturage concentre son analyse sur la solvabilité des clients de l’entreprise, et non sur la situation financière de cette dernière. Cela signifie qu’une entreprise en développement ou confrontée à des difficultés passagères peut accéder à l’affacturage plus facilement qu’à un découvert bancaire, souvent conditionné à des critères stricts. Contrairement aux banques, qui peuvent imposer des garanties ou réduire unilatéralement les autorisations de découvert, le factor adapte son accompagnement au profil client et au volume de factures à financer.

De plus, à l’inverse d’une banque concédant un découvert, l’entreprise d’affacturage tient compte d’autres critères liés à l’activité, tels que son caractère saisonnier par exemple. Enfin, elle offre des garanties supplémentaires en plus des solutions de financement. Celles-ci peuvent prendre la forme d’une assurance partielle ou en totalité contre les impayés ou encore d’autres types de prestations.

Externalisation d'une partie de la gestion administrative

Parmi les multiples avantages qu’offre un service d’affacturation, la délégation des tâches administratives s’avère être la plus confortable. De fait, elle génère un gain de temps inestimable que l’entrepreneur peut choisir de consacrer à son cœur de métier.

La gestion du poste client peut rapidement devenir un casse-tête pour les dirigeants de TPE/PME. Entre les relances de paiement, le suivi des encaissements et les démarches de recouvrement, ces tâches administratives consomment un temps précieux qui pourrait être consacré au développement de l’activité. L’affacturage permet d’externaliser ces missions chronophages et peu productives. Sans cette solution, les entreprises doivent mobiliser des ressources internes ou recruter des profils dédiés, uniquement pour sécuriser leur trésorerie et faire face aux retards de paiement.

Quels sont les inconvénients de l'affacturage ?

Même si elle répond efficacement aux tensions de trésorerie, l’affacturage présente aussi certaines limites qu’il convient d’évaluer avant de s’engager.

Coût des services proposés par le factor

Les prestations proposées par les sociétés d’affacturage peuvent représenter un coût important pour l’entreprise. Avant de signer un contrat, il est donc essentiel d’évaluer précisément le montant global de l’opération. En moyenne, la commission d’affacturage s’établit entre 0,5 % et 4 % du montant des créances cédées. Ce tarif comprend :

Les frais de gestion administrative du poste client,

Les intérêts liés à l’avance de trésorerie consentie,

Des frais annexes éventuels (mise en place, options, etc.).

Ce coût reflète les nombreux services pris en charge par le factor : relance, recouvrement, analyse de la solvabilité des clients, parfois assurance-crédit. Mais ce confort a un prix, car le factor assume tout ou partie des risques en cas d’impayés, ce qui justifie une tarification parfois élevée.

En parallèle, l’affactureur retient une partie des créances cédées pour constituer un fonds de garantie. Cette somme est généralement constituée progressivement grâce à une retenue de garantie prélevée sur chaque facture transférée. Le fonds permet de couvrir les risques d’impayés, les litiges pouvant donner lieu à un contentieux, ou encore de se prémunir contre un éventuel droit de préemption, comme celui que peut exercer l’URSSAF.

Parfois, selon les modalités du contrat, l’affactureur peut demander un accès à la comptabilité de l’entreprise pour évaluer la qualité des créances et assurer un suivi optimal.

Pour les TPE et les PME, les factors proposent généralement des offres au forfait, incluant un volume défini de factures remises et des conditions d’agrément prédéfinies. Ces formules simplifiées permettent une meilleure visibilité sur le coût global du service. Cette base de calcul est relativement stable d’un prestataire à l’autre. Le factor applique ensuite sa propre marge en fonction du risque et du service rendu.

La commission de financement est généralement calculé sur la base du taux d'intérêt à l'échéance de 3 mois, Euribor 3, publié par la Banque de France. Cette base de calcul est relativement stable d’un prestataire à l’autre. Le factor applique ensuite sa propre marge en fonction du risque et du service rendu.

Transparence envers le client de l'entreprise

Le recours à l’affacturage peut parfois semer le trouble chez les clients, notamment lorsqu’ils ne sont pas familiers avec ce mode de financement. Ils peuvent s’interroger sur la légitimité de l’intermédiaire (le factor) et sur son rôle dans le processus de paiement, ce qui risque de fragiliser la relation commerciale.

Pour éviter toute incompréhension ou défiance, il est essentiel de bien accompagner la transition. Le chef d’entreprise doit expliquer clairement à ses clients le recours à un affactureur, les raisons de ce choix, et rassurer sur la continuité du lien commercial. Une communication transparente est la clé pour préserver une relation de confiance.

Il est également important que le factor adopte une posture professionnelle, respectueuse et cohérente avec les valeurs de l’entreprise. Son comportement impacte directement l’image du fournisseur auprès de ses clients : en instaurant un dialogue constructif et en agissant avec diplomatie, il contribue à maintenir une relation saine et durable entre les parties.

L'affacturage est réservé aux entreprises B to B

L’affacturage s’adresse à une grande variété d’entreprises, indépendamment de leur taille ou de leur secteur d’activité. Toutefois, son champ d’application reste limité : ce mode de financement ne concerne que les relations commerciales entre professionnels.

En effet, le factoring est exclusivement réservé aux entreprises exerçant en BtoB (business to business). Les structures qui travaillent avec des particuliers (BtoC) ne peuvent pas y recourir. En revanche, cette solution est accessible aussi bien aux grandes entreprises qu’aux TPE/PME. Ces dernières sont d’ailleurs souvent les plus concernées, car elles disposent de marges de manœuvre plus restreintes pour absorber les délais de paiement et maintenir un besoin en fonds de roulement suffisant pour assurer leur stabilité financière.

Opacité des contrats

Le concept d’affacturage demeure encore flou pour bon nombre de dirigeants, notamment ceux qui découvrent cette solution pour la première fois. Son fonctionnement, mêlant cession de créances, financement, recouvrement et garanties, peut sembler complexe au premier abord.

Le coût d’un contrat d’affacturage ne se limite pas à une commission unique. Il inclut généralement :

Une commission de financement (indexée sur un taux de référence, comme l’Euribor) ;

Une commission d’affacturage (liée à la gestion administrative et aux services rendus) ;

Des frais annexes : frais de dossier, options supplémentaires, assurance-crédit éventuelle.

Ces frais varient en fonction de plusieurs critères : volume de chiffre d’affaires, niveau de risque client, prestations incluses ou encore charge administrative estimée. Plus le factor prend de responsabilités (recouvrement, garantie contre les impayés…), plus la tarification sera élevée.

Pour les petites entreprises, certains affactureurs proposent des formules forfaitaires, souvent plus accessibles et simples à comprendre. Dans tous les cas, il est indispensable de lire attentivement le contrat d’affacturage et de poser toutes les questions nécessaires avant de signer, afin d’éviter toute mauvaise surprise.

L'affacturage ponctuel : financer une facture sans engagement

Si l’affacturage traditionnel implique un contrat de longue durée, il existe aussi des solutions d’affacturage ponctuel, pensées pour les besoins de trésorerie occasionnels. Ce mode de financement « à la carte » permet à une entreprise de céder une ou plusieurs factures précises, sans engagement global ni obligation de garantie personnelle.

L’affacturage ponctuel est particulièrement adapté aux entreprises qui, à un moment donné, ne peuvent pas attendre l’échéance des règlements. Elles ont besoin de trésorerie rapidement, mais ne souhaitent pas recourir à un dispositif permanent ou ne remplissent pas les critères d’éligibilité.

Cette solution séduit par sa souplesse et sa rapidité : dès qu’une facture est soumise, elle est analysée immédiatement, et une proposition tarifaire claire est faite. Aucuns frais cachés, et l’entreprise garde toute liberté d’accepter ou non les conditions. Il faut noter que les commissions sont souvent un peu plus élevées que dans un contrat classique, mais cette flexibilité compense largement l’absence de contraintes structurelles.

N'hésitez pas à consulter notre article sur la comptabilisation de l'affacturage si vous souhaitez en savoir plus.

Escompte vs affacturage : avantages et inconvénients

Quelle est la différence entre l'escompte et l'affacturage ?

Comme l’affacturage, l’escompte est une solution de financement à court terme visant à améliorer la trésorerie d’une entreprise. Mais les deux dispositifs diffèrent sur plusieurs aspects clés.

L’escompte repose sur le recours à une banque, qui avance des fonds en échange d’un effet de commerce (billet à ordre ou lettre de change). À l’inverse, l’affacturage implique une société financière spécialisée, appelée factor, qui achète les factures de l’entreprise.

Autre distinction importante : en cas d’impayé, la banque exige le remboursement immédiat des sommes avancées et applique des frais. En affacturage, le factor peut prendre en charge le contentieux et, selon le contrat, couvrir le risque d’impayé (affacturage sans recours). Il assume alors la relance, le recouvrement, voire les actions judiciaires nécessaires.

Enfin, l’escompte ne couvre pas les retards de paiement ni les défauts, et ne propose aucun service associé. L’affacturage, lui, offre un accompagnement complet : suivi du poste client, relances, recouvrement, garanties contre les impayés… C’est ce que rappelle l’Association française des sociétés financières (ASF), qui encadre la profession : le factoring est aussi un outil de gestion du risque client, pas seulement de financement.

Les avantages et les inconvénients de chaque solution

L’escompte et l’affacturage sont deux solutions de financement à court terme conçues pour améliorer la trésorerie des entreprises, mais leurs fonctionnements sont très différents.

L’affacturage repose sur un contrat avec un factor, une société spécialisée dans le rachat de créances. Celui-ci finance les factures clients, prend en charge leur gestion (relance, recouvrement) et peut proposer une assurance contre les impayés. L’éligibilité dépend surtout de la santé financière des clients de l’entreprise, et non de l’entreprise elle-même, ce qui en fait une option accessible aux jeunes structures.

En revanche, cette solution engendre des frais parfois difficiles à anticiper (commissions, intérêts, services annexes) et dont le montant dépend de plusieurs facteurs : volume de créances, garanties choisies, délais de règlement…

L’escompte, quant à lui, consiste à obtenir une avance de trésorerie auprès de sa banque, sur la base d’un effet de commerce. Il ne comprend aucun service de gestion du poste client ni couverture du risque d’impayé : si le client ne paie pas, l’entreprise doit rembourser les sommes perçues. Ce mécanisme est plus simple à comprendre, souvent moins intrusif, mais aussi moins protecteur.

L’affacturage est plus complet, car il combine financement, gestion administrative et garantie, mais aussi plus coûteux. L’escompte est plus classique, adapté aux besoins ponctuels, mais sans services associés. Le bon choix dépend des priorités de l’entreprise : besoin de financement simple ou solution de gestion et sécurisation du poste client.

Besoin d’aide pour choisir la bonne solution de financement ? Les experts de L-Expert-Comptable.com peuvent vous accompagner dans vos démarches.

F.A.Q. sur l'affacturage

Comment marche l'affacturage ?

L’affacturage fonctionne grâce à un contrat entre une entreprise et un factor. Ce dernier avance les fonds sur les factures clients, puis se charge de leur encaissement à l’échéance. Cela diminue les risques d'impayés.

Affacturage, combien ça coûte ?

Entre 0,5 % et 4 % du montant cédé, selon les services inclus. Le coût se compose de trois éléments : la commission de financement, la commission d’affacturage (gestion des factures), et les frais annexes (options, dossiers…). Le tarif varie selon le volume traité et le risque client.

Affacturage ou prêt bancaire : quelles différences ?

L’affacturage repose sur la solvabilité des clients, ce qui le rend souvent plus accessible que le crédit bancaire, surtout pour les jeunes entreprises. Il inclut des services utiles comme la relance ou le recouvrement. Le prêt bancaire, lui, impose des garanties, un remboursement fixe, et ne protège pas contre les retards de paiement.

Affacturage ou escompte : que choisir ?

L’escompte finance des effets de commerce via une banque, sans gestion ni garantie contre les impayés. L’affacturage finance des factures via un factor, avec services de relance et parfois assurance-crédit.

Quelle est la différence entre affacturage et Dailly ?

La Dailly permet de céder des créances à sa banque, sans gestion ni garantie des paiements. L’affacturage intègre en plus le suivi, le recouvrement et parfois l’assurance contre les impayés.

Affacturage ou cession de créance : que choisir ?

La cession de créance (ou bordereau Dailly) permet de transférer une créance à une banque. L’affacturage, lui, inclut en plus le financement immédiat, le suivi administratif et parfois une couverture contre les impayés. Le choix dépend donc du besoin de trésorerie et du degré de délégation souhaité.

Références & sources

Bpifrance - L'affacturage pour renforcer la trésorerie de l'entreprise

Entreprendre.Service-Public.fr - Affacturage : céder ses créances pour répondre à un besoin rapide de trésorerie

France Num - Comment améliorer la trésorerie de sa TPE PME avec l’affacturage

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses