L'article en bref

- L'affacturage permet à une entreprise de céder ses créances à un organisme spécialisé pour améliorer sa trésorerie.

- Il existe différents types d'affacturage : avec ou sans recours, et affacturage inversé (reverse factoring).

- Les avantages incluent une trésorerie rapide et un gain de temps, mais il y a des frais et des restrictions sur certaines factures.

- La comptabilisation de l'affacturage implique des écritures spécifiques pour les créances, commissions et fonds de garantie.

- L'affacturage inversé permet aux fournisseurs d'être payés rapidement, et les modalités comptables sont légèrement modifiées.

- La TVA est déductible, mais uniquement une fois que la créance est effectivement payée par le débiteur.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Les principes fondamentaux de l’affacturage

Comment fonctionne l'affacturage ?

Après négociation, le factor et l'entreprise vont signer un contrat d'affacturage, celui-ci peut contenir différents critères :

- La cession des créances à l'affactureur : Elle peut être permanente, totale ou partielle. Le factor peut choisir de privilégier certains clients et d'en refuser qui seraient trop risqués.

- La condition de rémunération : Avec ou sans garantie, le montant de la garantie et le montant ou le taux de la commission.

- Les modalités de garantie de bonne fin délivrée par l'affactureur,

- Libre accès à la comptabilité de l'adhérent,

Après la signature, les factures (avec la mention des délais de paiement, obligatoire sur la facture) sont remises au factor à travers un bordereau ou par le biais d'un site de dépôt.

Le factor règle le montant convenu diminué des frais et d'une éventuelle retenue de garantie.

Il recouvre ensuite la créance à son échéance à la place de l'entreprise.

Les avantages et inconvénients de l'affacturage

Parmi les avantages, on retrouve :

- Une trésorerie rapide, idéal lorsque les fonds propres sont faibles.

- Un gain de temps, car le recouvrement, les relances et contentieux sont sous-traités.

En ce qui concerne les inconvénients :

- Toutes les factures ne sont pas acceptées par le factor. Certaines activités sont refusées et un montant minimal de factures peut être demandé.

- La déduction des frais et garanties sur les sommes versées peut-être importante.

L'affacturage peut aussi impacter la relation commerciale si le client préfère traiter directement avec son fournisseur

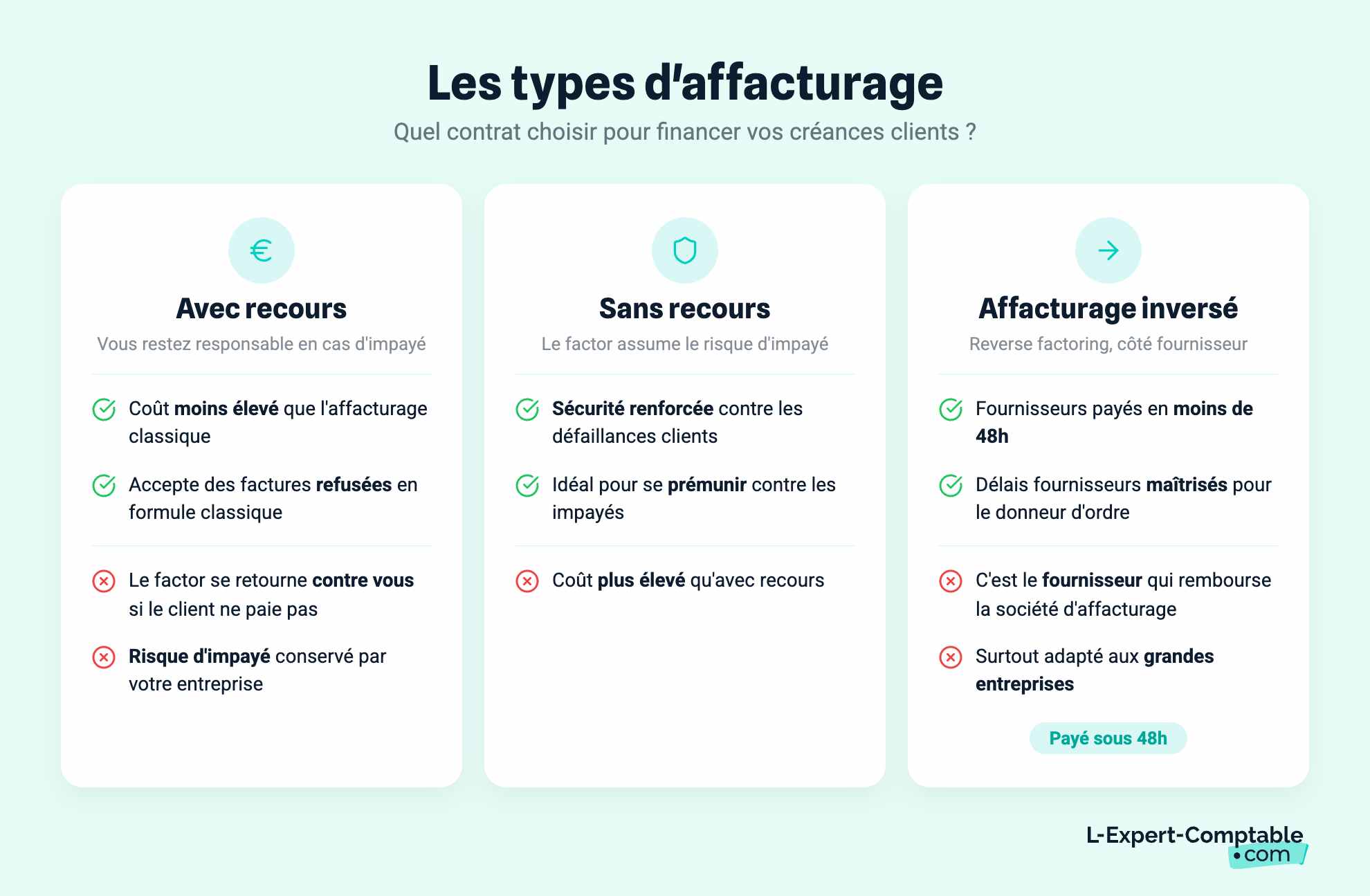

Quels sont les différents types d’affacturage ?

Il existe d'autres types d'affacturage :

- L'affacturage avec ou sans recours

Dans le cadre d'un affacturage avec recours, l'entreprise reste responsable en cas d'impayé. Si votre client ne paie pas, le factor peut se retourner contre vous et récupérer le montant de la créance.

Ce type d'affacturage coûte moins cher et permet la prise en charge de factures qui n’étaient pas prises en charge par le factor avec l'affacturage classique sans recours.

A l'inverse, l'affacturage sans recours offre une sécurité renforcée : le factor assume totalement le risque d'impayé, ce qui en fait en solution idéale pour les entreprises souhaitant se prémunir contre les défaillances clients.

- Le reverse factoring ou affacturage inversé

Ce type de factoring à l'avantage de conserver les délais de paiement fournisseurs acceptables, il peut être payé sous 48 heures après l'émission de ses factures.

L'affacturage inversé est régulièrement utilisé dans les grandes entreprises. Cela consiste pour une entreprise à confier le paiement de ses factures fournisseurs à une société d’affacturage.

On parle d’affacturage inversé lorsque les fournisseurs sont payés le plus rapidement possible par un établissement spécialisé qu’ils ont démarché eux-mêmes.

Dans le cadre de l'affacturage inversé, le client est le donneur d'ordre.

Lorsque le fournisseur lui adresse une facture, celle-ci est directement transmise à la société d’affacturage qui se chargera du paiement. En général, c’est le fournisseur qui se chargera de payer la société d’affacturage.

Comme dans l’affacturage classique, trois parties participent au contrat :

- le client,

- le fournisseur,

- la société d’affacturage.

Quels comptes pour l'affacturage ?

- Le compte 467 « sociétés d'affacturage » ou le sous-compte dédié au partenaire du montant qui doit être payé à l'entreprise.

- En cas de retenue de garantie, un sous-compte spécifique 4671 « Société d'affacturage retenue de garantie » du montant de la garantie retenue peut être utilisé.

La comptabilisation de l’affacturage du point de vue de l’entreprise

Les écritures comptables liées à la cession des créances

| DEBIT | CREDIT |

| 467 : Compte factor | |

| 411 : Compte client |

Enregistrement des commissions et frais

Les écritures comptables pour une commission de financement :

| DEBIT | CREDIT |

| 668 : Autres charges financières | |

| 467 : Compte factor |

Les écritures comptables pour une commission de service :

| DEBIT | CREDIT |

| 6225 : Commission d'affacturage HT | |

| 44566 : TVA de la commission d'affacturage | |

| 467 : Compte factor |

Gestion du fonds de garantie

Si retenue de garantie inférieure à 1 an :

| DEBIT | CREDIT |

| 4671 : Autre compte courant débiteur - retenue de garantie | |

| 467 : Compte factor |

Si retenue de garantie supérieure à 1 an :

| DEBIT | CREDIT |

| 275 : Dépôt et cautionnement - retenue de garantie | |

| 467 : Compte factor |

Comptabilisation des paiements reçus par le factor

Règlement du factor :

| DEBIT | CREDIT |

| 512 : Banque | |

| 467 : Compte factor |

Restitution de la retenue de garantie :

| DEBIT | CREDIT |

| 512 : Banque | |

| 4671 ou 275 : Retenue de garantie |

Comptabilisation de l’affacturage du point de vue du factor

Enregistrement des créances achetées

| DEBIT | CREDIT |

| 221 : Compte d'affacturage | |

| 251 : Compte adhérent |

Comptabilisation des commissions et frais

Pour une commission de service :

| DEBIT | CREDIT |

| 251 : Compte adhérent | |

| 25212 : Compte d'affacturage | |

| 4457 : TVA |

Pour une commission de financement :

| DEBIT | CREDIT |

| 251 : Compte adhérent | |

| 768 : Autres produits financiers |

Gestion des paiements reçus des clients finaux

Virement à l'adhérent :

| DEBIT | CREDIT |

| 251 : Compte adhérent | |

| 512 : Banque |

Règlement du client

| DEBIT | CREDIT |

| 221 : Compte d'affacturage | |

| 512 : Banque |

Restitution du fonds de garantie

| DEBIT | CREDIT |

| 25212 : Compte d'affacturage | |

| 251 : Compte adhérent |

Les opérations comptables spécifiques en affacturage

Affacturage inversé

Concernant la comptabilisation de l'affacturage inversé,

- Le compte 401 remplace le compte 411 ;

- Les comptes 467 et 512 sont inversés ;

- Les honoraires et commissions de financement, ne sont pas retenus sur le montant de la créance, ils viennent augmenter la dette.

Affacturage et TVA

Fiscalement, le Conseil d’État estime que le paiement par une société d’affacturage, avant l’échéance normale des factures cédées par son adhérent, ne constitue pas l’encaissement, mais une opération de crédit.

L’encaissement est le fait générateur qui déclenche l’exigibilité de la TVA, il n’intervient qu’au moment où la facture est effectivement payée par le débiteur.

Les frais de gestions et commissions sont soumis à TVA.

Ce qu'il faut retenir

- L'affacturage est une technique de financement, elle consiste pour l'entreprise à céder ses créances clients à un organisme spécialisé (le factor) et à récupérer en contrepartie un paiement direct lié aux créances cédées.

- La TVA reste déductible, mais uniquement une fois que la créance est payée.

- Idéal pour les freelances qui débutent et ont besoin de trésorerie rapide.

L’affacturage représente un défi complexe pour les initiés en comptabilité.

Il est indispensable d'avoir un suivi régulier, l'outil Tiime par exemple, permet le dépôt des factures et contrats, mais aussi la remontée des factors.

Par ailleurs, des cas particuliers complexifient la comptabilité, avec les paiements directs, les réserves spéciales et les litiges. Pour vous accompagner dans votre comptabilité de freelance, n’hésitez pas à faire appel à L-Expert-Comptable.com

Références & sources

Entreprendre.service-publi : Affacturage

Legifrance.gouv : Article L.313-23 du Code monétaire et financier

Economie.gouv : Affacturage inversé collaboratif

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses