L'article en bref

- Définition et enjeu : La TVA à l'importation est due lors de l'entrée de biens en France depuis un pays hors UE, permettant d'éviter une distorsion de concurrence entre produits importés et produits locaux.

- Autoliquidation obligatoire depuis 2022 : Vous déclarez simultanément la TVA collectée et déductible sur votre formulaire CA3 (ligne A4 et lignes 19, 20, 24) sans avancer d'argent à la douane, améliorant ainsi votre trésorerie.

- Calcul de la base d'imposition : Prix du bien + droits de douane + frais annexes (transport, assurance), avec application du taux de 20 % ou des taux réduits (10 %, 5,5 %, 2,1 %) selon la nature des produits.

- Déclaration mensuelle simplifiée : Pré-remplissage automatique le 14 du mois via impots.gouv.fr, à vérifier et valider avant le 24 du mois, avec possibilité de consulter le service ATVAI pour contrôler vos opérations.

- Comptabilisation neutre : Enregistrez la TVA collectée (compte 44571) et la TVA déductible (compte 44566) pour des montants égaux, sans impact sur votre résultat mais en respectant vos obligations fiscales.

- Optimisation et vigilance : Choisissez les Incoterms adaptés (EXW vs CIF), utilisez les régimes suspensifs pour différer le paiement, et évitez les erreurs de déclaration qui entraînent des pénalités et des retards de récupération de TVA.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 1 juin 2026

2 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Depuis le 1er janvier 2022, toutes les entreprises redevables de la TVA doivent autoliquider la TVA à l’importation. Elles n’ont donc plus à avancer cette taxe à la douane, ce qui a pour effet d’améliorer leur trésorerie. Règles applicables, obligations déclaratives et opportunités liées à la TVA sur l’import, on fait le point.

Qu’est-ce que la TVA sur les importations ?

Définition et principe général

La TVA à l'importation est une taxe due lors de l'entrée de biens en France depuis un pays situé hors Union européenne. Elle s’applique à toutes les marchandises importées, qu'elles soient destinées à être revendues, transformées ou utilisées dans le cadre de l'activité de l'entreprise.

L’objectif de cette taxation est d’aligner le traitement fiscal des produits importés sur celui des produits vendus localement. Cela permet d’éviter une distorsion de concurrence, c’est-à-dire un désavantage pour les entreprises françaises si les produits venus de l’étranger étaient exonérés de TVA alors que ceux fabriqués en France y sont soumis.

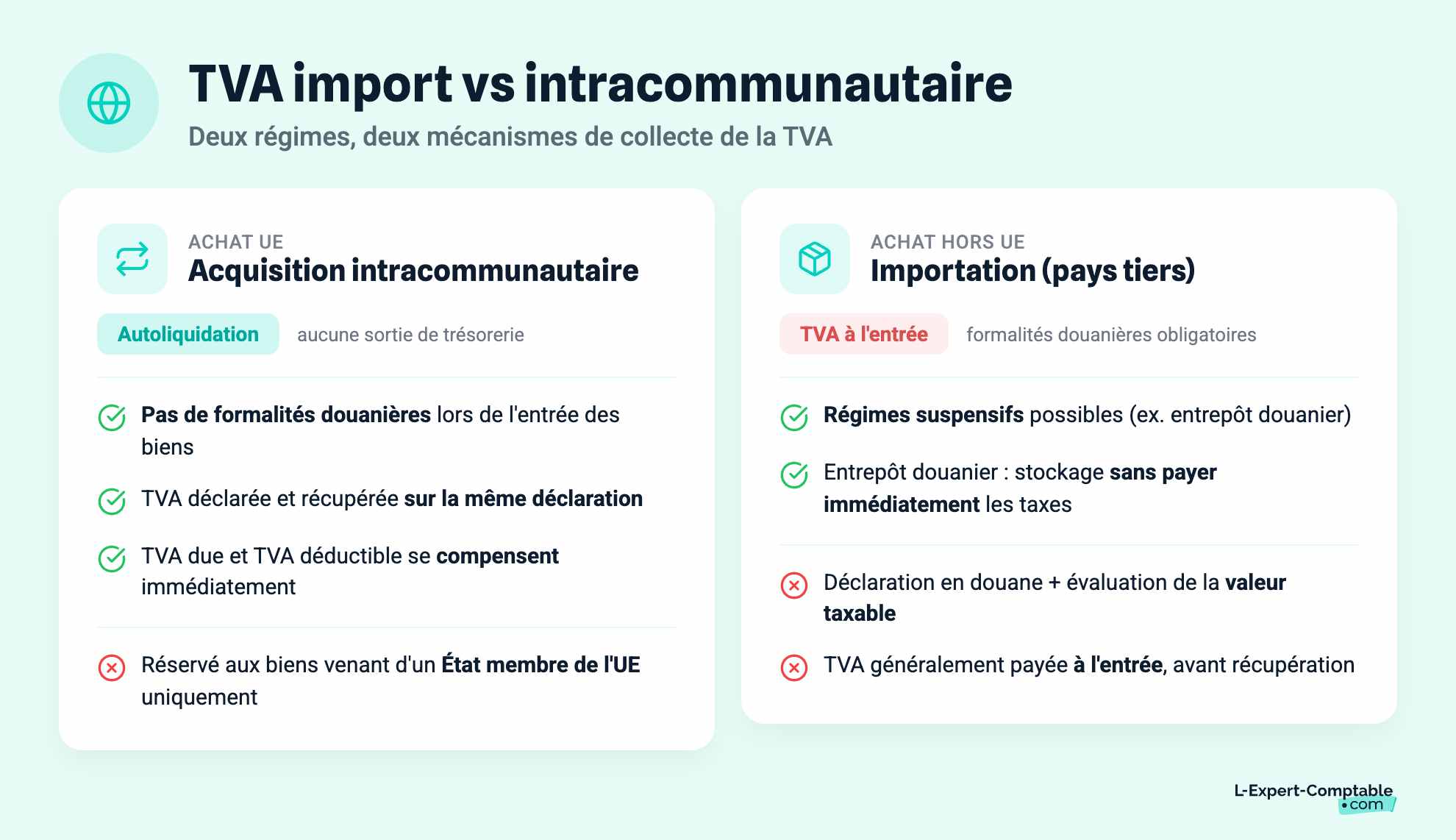

TVA à l'importation vs TVA intracommunautaire

Contrairement aux importations (achats de biens en provenance de pays situés hors Union européenne), les achats de biens depuis un autre État membre de l’UE relèvent du régime des acquisitions intracommunautaires. Dans ce cas, la TVA n’est pas payée au moment de l’entrée des marchandises, mais autoliquidée directement sur la déclaration de TVA, sans formalités douanières.

L’autoliquidation de la TVA consiste à déclarer à la fois la TVA due et la TVA déductible sur la même déclaration. L’entreprise reverse virtuellement la taxe à l’État, puis la récupère immédiatement si elle est entièrement déductible. Ce mécanisme évite toute sortie de trésorerie.

Comme on vous le disait, les importations concernent uniquement les biens en provenance de pays tiers (hors UE). Elles donnent lieu à des formalités douanières spécifiques (comme la déclaration en douane, le paiement des droits de douane éventuels et l’évaluation de la valeur taxable). La TVA est généralement due à cette étape. Cependant, certains régimes douaniers particuliers (appelés régimes suspensifs) peuvent suspendre ce paiement. Par exemple, l’entrepôt douanier permet de stocker des marchandises importées sans régler immédiatement les droits et taxes.

Attention, la notion d’importation fiscale peut s’appliquer même en l’absence de passage par une frontière internationale. C’est le cas par exemple :

- Lorsqu’un bien entre en métropole depuis un DOM (comme la Guadeloupe ou La Réunion), car ces territoires ne sont pas considérés comme faisant partie du territoire TVA de la France métropolitaine ;

- Lorsqu’un bien arrive depuis des territoires d’outre-mer exclus du champ de la TVA nationale (ex. : Saint-Pierre-et-Miquelon, Polynésie française).

Dans ces cas-là, l’opération est fiscalement traitée comme une importation, avec application de la TVA à l’entrée sur le territoire.

Base légale et textes de référence

La TVA sur les importations est encadrée par plusieurs textes de loi :

- Les articles 291 à 293 A quater du Code général des impôts (CGI), qui définissent notamment le fait générateur, l’exigibilité et les exonérations éventuelles ;

- Le Code des douanes de l’Union (CDU), applicable à l’ensemble des États membres pour les opérations douanières, y compris celles donnant lieu à perception de la TVA ;

- La directive TVA 2006/112/CE du Conseil de l’Union européenne, qui harmonise les règles de TVA dans les pays membres, y compris sur les importations.

Qui est redevable de la TVA sur importation ?

Entreprises concernées

La TVA à l’importation concerne principalement les entreprises assujetties à la TVA en France. Ce sont celles qui réalisent des opérations soumises à la TVA, comme la vente de biens ou de services. Ces entreprises doivent déclarer et payer la TVA due sur les marchandises importées.

Même les entreprises non assujetties à la TVA mais disposant d’un numéro de TVA intracommunautaire peuvent être redevables. Cela concerne surtout des professionnels qui interviennent dans les opérations d’import (comme des prestataires logistiques).

Cas particuliers

Il existe aussi quelques cas particuliers :

- Les entreprises bénéficiant d’un régime simplifié ou d’une franchise en base de TVA restent redevables de la TVA à l’importation. Elles doivent donc s’acquitter de cette taxe, même si elles ne facturent pas de TVA sur leurs ventes ;

- Les particuliers peuvent être soumis à la TVA à l’import dès lors que la valeur des biens importés dépasse 45 € (par exemple, lors d’achats en ligne venant de pays hors UE).

Pour faciliter leurs démarches, les entreprises peuvent faire appel à un représentant en douane ou à un commissionnaire de transport. Ces professionnels s’occupent des formalités administratives et du paiement de la TVA à leur place.

Quels types d’opérations sont concernés par la TVA à l'importation ?

Opérations imposables

La TVA à l’importation s’applique principalement à :

- L'importation physique de biens venant de pays hors Union européenne ;

- La sortie de certains régimes douaniers suspensifs, c’est-à-dire lorsque des biens stockés sous un régime spécial (comme un entrepôt douanier, le transit ou le perfectionnement actif) sont mis en libre circulation sur le territoire français.

Dans ces 2 cas, la TVA devient exigible.

Spécificités géographiques

Les Départements d’Outre-Mer (DOM), comme la Guadeloupe ou la Réunion, appliquent un régime de TVA spécifique. Par exemple, certains biens peuvent être exonérés ou soumis à des taux particuliers.

Les Collectivités d’Outre-Mer (COM) (comme Saint-Pierre-et-Miquelon, la Polynésie française) ne font pas toujours partie du territoire fiscal de la TVA française. L’entrée de marchandises y est souvent considérée comme une importation, avec application de la TVA à l’import.

Par ailleurs, certaines zones bénéficient d’un statut particulier, telles que les zones franches ou les entrepôts francs. Dans ces zones, la TVA à l’importation peut être suspendue ou différée.

Comment est calculée la TVA à l’importation ?

Base d’imposition

Pour calculer la TVA à l’importation, il faut prendre en compte la valeur en douane des marchandises. Cela correspond au prix d’achat du bien, augmenté de certains coûts. Il faut donc additionner :

- Le prix du bien (valeur en douane) ;

- Les droits de douane éventuels ;

- Les frais annexes liés à l’importation, tels que le transport, l’assurance ou le chargement.

Cette base de calcul peut varier selon les Incoterms (termes commerciaux internationaux) prévus dans le contrat d’achat.

Les Incoterms précisent les responsabilités du vendeur et de l’acheteur lors d’un échange commercial. Ils déterminent qui paie le transport, l’assurance, les formalités douanières et à quel moment la responsabilité des marchandises passe d’une partie à l’autre.

Taux applicables

La TVA à l’importation est généralement due au taux normal de 20 %. Toutefois certains biens bénéficient de taux de TVA réduits :

- 10 % pour certains produits alimentaires ou travaux sur logements ;

- 5,5 % pour les produits de première nécessité, comme certains médicaments ou équipements pour personnes handicapées ;

- 2,1 % pour certains biens spécifiques, par exemple certaines publications ou médicaments remboursables.

Cas particuliers

Quand des biens sortent de France pour être réparés à l’étranger puis reviennent, la TVA sur la réparation peut être réduite ou même ne pas s’appliquer, selon les cas.

Certaines marchandises, comme les œuvres d’art, les prothèses médicales ou les échantillons envoyés pour être testés, peuvent être exonérées de TVA à l’import. Pour en bénéficier, il faut respecter certaines conditions, comme prouver que les biens ont un usage spécifique (par exemple une exposition pour une œuvre d’art) et que les échantillons ne sont pas destinés à la vente.

Comment déclarer la TVA à l’importation ?

Procédure avant 2022 (douane)

Avant 2022, la TVA à l’import devait être payée directement à la douane lors du dédouanement des marchandises. Cela impliquait une avance de trésorerie, car l’entreprise réglait la TVA avant de pouvoir récupérer les biens.

Procédure après 2022 : autoliquidation obligatoire

Depuis le 1er janvier 2022, les entreprises doivent autoliquider la TVA à l’importation. Cela signifie que la TVA n’est plus payée à la douane, mais déclarée et réglée directement dans la déclaration de TVA mensuelle (formulaire CA3).

Il faut déclarer la TVA à l’import sur plusieurs lignes du formulaire CA3 : ligne A4 (cases I1 à I6) ainsi que lignes 19, 20 et 24. Ce document est accessible en ligne via votre espace professionnel sur le site impots.gouv.fr.

Notez que l’administration pré-remplit le formulaire le 14 de chaque mois. L’entreprise doit ensuite vérifier et valider cette déclaration. La date limite de dépôt est fixée au 24 du mois.

Autoliquidation de la TVA à l’importation : Mode d’emploi

Fonctionnement

Depuis le 1er janvier 2022, les entreprises déclarent la TVA due à l’importation et la récupèrent en même temps, dans une seule déclaration de TVA (formulaire CA3). Elles n’ont plus besoin d’autorisation préalable.

Avantages

Grâce à ce mécanisme, les entreprises :

- Réalisent un gain immédiat de trésorerie, car la TVA n’est plus avancée à la douane ;

- Bénéficient d’une simplification des formalités administratives liées à l’importation ;

- Disposent d’une gestion claire et consolidée de la TVA à payer et à récupérer sur une seule déclaration.

Règles de mise en œuvre

Pour déclarer la TVA à l’importation, les entreprises doivent compléter une déclaration mensuelle (formulaire CA3). Il faut indiquer :

- Les montants de TVA à l’import dans les cases I1 à I6 situées à la ligne A4 (TVA collectée et déductible liée aux importations) ;

- Les opérations spécifiques liées à l’import dans les lignes 19, 20 et 24.

Dans les systèmes informatiques de télé-déclaration, on rencontre souvent des codes techniques comme Delta G, Delta X et Delta H7. Ces mentions correspondent aux différentes rubriques du formulaire CA3 :

- Delta G regroupe les montants à déclarer sur la ligne A4 ;

- Delta X et Delta H7 se réfèrent à des opérations complémentaires.

Ces codes sont principalement utilisés par les logiciels de gestion et n’ont pas d’impact direct sur la saisie manuelle que fait l’entreprise.

Les professionnels peuvent aussi consulter le service en ligne ATVAI (Accès aux TVA à l’Importation). Ce portail aide à vérifier que la TVA autoliquidée correspond bien aux importations effectuées.

Comment comptabiliser la TVA sur importation ?

Cas d’une autoliquidation

Quand une entreprise autoliquide la TVA à l’importation, elle enregistre simultanément :

- La TVA collectée (compte 44571) pour la TVA due à l’importation ;

- La TVA déductible (compte 44566) pour la TVA récupérable sur ces mêmes importations.

Ces deux montants sont égaux. La TVA n’a donc pas d’impact sur le résultat comptable. L’entreprise doit malgré tout enregistrer ces opérations pour respecter ses obligations fiscales.

Exemple d’écriture comptable

| Compte | Libellé | Débit | Crédit |

|---|---|---|---|

| 607 | Achats de marchandises | 10 000 € | |

| 401 | Fournisseurs | 10 000 € | |

| 44566 | TVA déductible | 2 000 € | |

| 44571 | TVA collectée | 2 000 € |

Dans cet exemple, l’entreprise achète pour 10 000 € de marchandises importées. La TVA à 20 % est autoliquidée, soit 2 000 €. Elle est à la fois comptabilisée en charge (TVA collectée) et en déduction (TVA déductible), ce qui annule son effet sur le résultat.

Optimisation et gestion de la TVA à l'importation

Stratégies efficaces

Vous pouvez choisir les Incoterms les plus avantageux pour déterminer clairement qui prend en charge les frais de transport, d’assurance ou de douane. Par exemple, avec l’Incoterm CIF (Coût, Assurance, Fret), le vendeur paie le transport et l’assurance jusqu’au port d’arrivée : cela augmente la valeur en douane et donc la base de calcul de la TVA. À l’inverse, avec l’Incoterm EXW (Ex Works), l’acheteur supporte tous les frais dès la sortie de l’usine : la base de calcul est plus faible.

Nous vous conseillons aussi d’utiliser les régimes douaniers suspensifs, comme l’entrepôt douanier, pour différer ou éviter temporairement le paiement de la TVA à l’importation.

Il faut aussi savoir à partir de quel montant vous devez payer la TVA à l’importation. En connaissant bien ces seuils, vous évitez de payer la TVA quand ce n’est pas obligatoire.

Erreurs fréquentes à éviter

- Déclarer une mauvaise valeur en douane : vous risquez des redressements fiscaux et des pénalités financières ;

- Oublier de mentionner votre numéro de TVA intracommunautaire : cela peut entraîner des retards dans la prise en compte de votre TVA ;

- Ne pas respecter les délais de déclaration : votre entreprise s'expose à des amendes et des intérêts de retard. Cela peut aussi bloquer la récupération de la TVA et avoir des conséquences sur votre trésorerie.

Implications internationales

Dans le cas des opérations triangulaires (une entreprise achète un bien à l’étranger pour le livrer dans un autre pays), la TVA à l’importation peut être différente car la marchandise n’est pas toujours considérée comme importée dans le pays où l’entreprise est basée.

Pour bien appliquer la TVA, il faut :

- Vérifier dans quel pays la TVA doit être payée selon le lieu réel d’entrée des marchandises ;

- S’assurer que les documents justifient la destination finale des biens ;

- Appliquer les règles spécifiques pour éviter une double imposition ou un non-paiement de TVA.

Les accords de libre-échange peuvent aussi réduire ou supprimer certains droits de douane. Cela diminue la valeur en douane utilisée pour calculer la TVA à l’importation. Pour que la TVA soit calculée correctement, la valeur en douane doit inclure uniquement ce qui est imposable.

Exceptions et exonérations à la TVA sur importation

Dans certaines situations, l’entreprise peut être exonérée de la TVA à l’importation :

- Biens d’une valeur inférieure à 22 € importés dans les départements d’outre-mer (DOM) ;

- Échantillons commerciaux envoyés gratuitement, non destinés à la vente ou à une distribution massive (sous conditions) ;

- Métaux précieux comme l’or et les organes destinés à des greffes.

Les livraisons de marchandises directement effectuées dans un autre État membre de l’Union européenne ne sont pas soumises à la TVA à l’importation, mais à la TVA du pays de destination.

Enfin, la réimportation de biens dans leur état d’origine après exportation temporaire peut bénéficier d’une exonération, sous conditions.

FAQ - Questions fréquentes

Comment fonctionne la TVA à l'importation ?

La TVA à l’importation s’applique aux marchandises importées hors Union européenne. Elle est calculée sur la valeur en douane du bien (prix du bien + frais de transport + droits de douane); Il faut la déclarer et la payer au moment de l’importation.

Qu'est-ce que l'autoliquidation de la TVA à l'importation ?

Depuis 2022, l’autoliquidation permet de déclarer le montant de TVA due à l’importation et de le déduire simultanément dans la même déclaration (formulaire CA3). Il n’est plus nécessaire d’avancer la TVA à la douane.

Comment comptabiliser la TVA sur une importation ?

La TVA collectée et la TVA déductible sont enregistrées en comptes distincts. Les montants sont égaux. Il n’y a pas d’impact sur le résultat comptable.

Comment est calculée la TVA à l'importation ?

Elle se base sur la valeur en douane. Il faut ensuite ajouter les frais liés au transport et aux droits de douane. Le taux de TVA appliqué dépend de la nature du produit vendu.

Quel est le rôle des Incoterms dans le calcul de la TVA ?

Les Incoterms déterminent qui paie le transport, l’assurance et les frais douaniers. Cela impacte la valeur en douane utilisée pour calculer la TVA.

Dois-je payer la TVA à l'import si je suis en franchise en base ?

Oui, la franchise en base ne dispense pas du paiement de la TVA à l’importation. Celle-ci reste due au moment de l’entrée des marchandises sur le territoire.

Que faire si la TVA pré-remplie est erronée ?

Il faut vérifier et corriger les montants avant la déclaration. Si vous repérez une erreur après le dépôt de la déclaration, il faut rapidement faire une déclaration rectificative.

Quelles sont les pénalités en cas d’erreur ou d’oubli ?

L’entreprise risque des sanctions financières (amendes, intérêts de retard) et un redressement fiscal.

Quels outils utiliser pour suivre la TVA sur import ?

Vous pouvez utiliser le service en ligne ATVAI. Vous aurez accès aux données de TVA à l’importation.

Sources & Références

Douane.gouv.fr : TVA à l'importation : les essentiels

Impots.gouv.fr : TVA à l'importation : les changements au 1er janvier 2022

Service-public.fr : Importations et exportations (hors Union européenne) :règles en matière de TVA

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses