L'article en bref

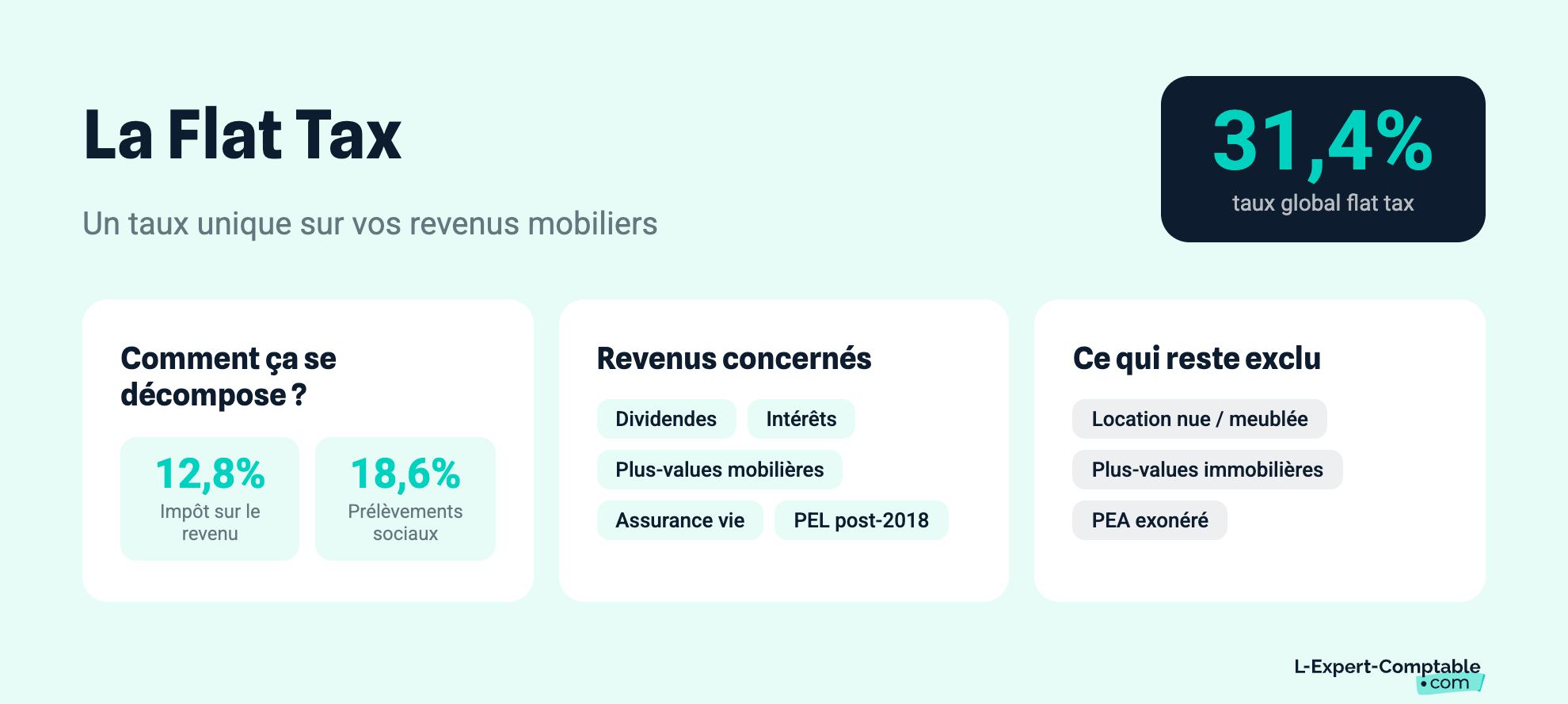

- Introduction de la flat tax : Depuis 2018, les revenus du patrimoine mobilier (dividendes, intérêts, plus-values) sont soumis à un prélèvement forfaitaire libératoire de 31,4% (18,6% de prélèvements sociaux et 12,8% d'IR).

- Option pour le barème progressif : Le contribuable peut choisir d'être soumis au barème progressif de l'impôt sur le revenu, ce qui permet de bénéficier de certains abattements, mais implique des prélèvements sociaux supplémentaires.

- Cas avantageux de la flat tax : La flat tax est généralement plus avantageuse pour les foyers avec des revenus de capitaux mobiliers élevés, en particulier pour les revenus fixes (obligations, intérêts).

- Exemples d'imposition : Pour des dividendes de 10 000€, la flat tax est souvent plus avantageuse, notamment pour les taux marginaux d'imposition supérieurs à 31,4%.

- Cas où le barème progressif est avantageux : Les non-imposables et certains dividendes ou plus-values bénéficient d'une imposition plus favorable avec le barème progressif, notamment pour les plus-values à fort abattement.

- Simulation nécessaire : Il est important de faire une simulation pour déterminer quelle option (flat tax ou barème progressif) est la plus avantageuse en fonction des revenus du contribuable.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !La loi de finances pour 2018 a instauré un prélèvement forfaitaire unique de 31,4%, ou flat tax, concernant l'ensemble des revenus du patrimoine mobilier (dividendes, plus-values sur valeur mobilière, intérêts, obligations...).

Ainsi, ces revenus échappent désormais au barème progressif de l'impôt sur le revenu. Néanmoins, il est possible d'opter pour ce barème. Cette option peut se révéler intéressante dans certaines (rares) hypothèses. Essayez notre calculateur pour connaître le montant de votre flat tax.

La flat tax

Les revenus du patrimoine mobilier (dividendes, intérêts...) étaient jusqu'à l'an dernier soumis au barème progressif de l'impôt sur le revenu avec néanmoins certaines tempérances :

Un abattement de 40% venait réduire le montant des dividendes imposables,

On appliquait un abattement pour durée de détention de 50 à 85% en matière de plus-values sur valeur mobilière des particuliers,

Certains revenus étaient exonérés (revenus des PEA ou des PEL) ou étaient soumis à une fiscalité avantageuse (assurance vie).

Ces revenus sont désormais soumis à un prélèvement proportionnel libératoire de 31,4% ou flat tax (18,6% de prélèvements sociaux et 12,8% d'IR) et échappent ainsi au barème progressif de l'impôt sur le revenu, ce qui favorise les contribuables les plus aisés, soumis à des taux marginaux d'imposition importants. Cependant, les différents abattements ne s'appliquent pas.

Les plans d'épargne logement (PEL) contractés à partir du 1er janvier 2018 et les assurances vie , pour les encours inférieurs à 150.000 euros sont soumis à la flat tax. Pour ces revenus, la fiscalité est ainsi moins avantageuse. Les produits des plans d'épargne en actions demeurent exonérés.

La flat tax ne concerne pas les revenus locatifs (location nue ou location meublée) et les plus-values immobilières (déjà soumises à un taux proportionnel de 19%).

L'option pour le barème progressif de l'impôt sur le revenu

Il n'est pas obligatoire d'être soumis à la flat tax. Le contribuable peut ainsi opter pour l'application du barème de l'IR, comme auparavant. Dans ce cas, les prélèvements sociaux s'ajoutent à l'impôt sur le revenu.

Il bénéficie alors de l'abattement pour durée de détention en matière de plus-value sur valeur mobilière et de l'abattement de 40% en matière de dividendes.

Cette option concerne l'ensemble des revenus de l'année d'imposition. Ainsi, il conviendra de faire une simulation afin de déterminer quelle solution est la plus avantageuse.

Les cas où la flat tax est la plus avantageuse

Dans la majeure partie des hypothèses, l'application de la flat tax se révélera plus avantageuse, d'autant plus que les foyers fiscaux disposant de revenus de capitaux mobiliers significatifs (hors PEL, LDD ou autre livret A) sont soumis à des taux marginaux d'imposition importants (31,4, 41 ou 45%).

Ainsi, pour les revenus de capitaux fixes (obligations ou intérêts), le prélèvement forfaitaire libératoire se révélera presque toujours avantageux car ces revenus ne bénéficient d'aucun abattement.

Ainsi, un contribuable percevant des intérêts et soumis à un taux marginal d'imposition de 31,4% sera imposé sur 47,2% des sommes perçues (31,4% + 18,6% de prélèvements sociaux) s'il opte pour le barème progressif et sur 31,4% avec la flat tax.

Pour les dividendes, bénéficiant d'un abattement de 40%, la flat tax devient intéressante lorsque le taux marginal d'imposition est de 31,4%.

Comparaison sur 10 000 € de dividendes en 2026 :

| TMI | Imposition via barème progressif (IR + prélèvements sociaux) | Flat tax (PFU) |

|---|---|---|

| 14 % | ≈ 2 560 € | 3 140 € (31,4 %) |

| 31,4 % | ≈ 3 520 € | 3 140 € |

| 41 % | ≈ 4 180 € | 3 140 € |

| 45 % | ≈ 4 420 € | 3 140 € |

Pour les plus-values sur valeur mobilière , tout dépend du montant de l'abattement pour durée de détention. Plus celui-ci est important, plus le barème progressif se révélera avantageux.

N'hésitez pas à utiliser notre simulateur pour le calcul de la flat tax.

Les cas où le barème progressif est le plus avantageux

Les contribuables non imposables ont tout intérêt à opter pour l'application du barème progressif puisqu'ils ne sont alors soumis qu'aux prélèvements sociaux (18,6%).

Pour les dividendes, le barème est avantageux jusqu'à 14% de taux marginal d'imposition (25,6% d'imposition globale). C'est également le cas pour les plus-values bénéficiant d'un abattement pour durée de détention de 50%.

Pour les plus-values bénéficiant d'un abattement pour durée de détention de 65%, le barème est intéressant jusqu'à 31,4%.

En fin, si l'abattement est de 85% (titres de PME détenus depuis 8 ans au moins), le barème est toujours favorable.

Toutefois, ces solutions concernent les différents revenus pris indépendamment. Or, l'option pour le barème concerne l'ensemble des revenus de capitaux mobiliers de l'année. Ainsi, la situation du contribuable doit être prise globalement.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Bonjour et merci pour ces articles intéressants, j'aurais une question : je dois déclarer des revenus fonciers suite au décès de ma mère en février 2023, en cas de choix du régime réel, dois-je faire un prorata temporis des charges ? Autrement dit, par exemple pour la taxe foncière, dois-je répartir la somme en 2 parties, une du 1er janvier au 15 février, l'autre du 15 février au 31 décembre 2023 ? En irait-il de même pour les autres charges ? Je vous remercie pour votre réponse. Bob

Bonjour,

Merci pour votre question ! Oui, en cas de choix du régime réel pour vos revenus fonciers suite à un héritage, vous devez effectivement appliquer un prorata temporis pour les charges, y compris la taxe foncière. Cela signifie que vous devez répartir les charges entre la période avant et après le décès, en fonction de la période de détention effective du bien.

Par exemple, pour la taxe foncière, si elle concerne toute l'année 2023, vous devez diviser la somme en deux : une part pour la période du 1er janvier au 15 février, et l'autre pour la période du 15 février au 31 décembre. La même règle s'applique pour les autres charges, comme les frais de gestion ou les travaux réalisés.

Bonne journée.

Bonjour,

Je vous remercie pour cet article riche en enseignement et information pour arbitrer entre la flat taxe et le barème progressive.

Cordialement,

Bonjour, je fais un rachat total sur une assurance vie ,que dois je choisir entre ,l'impôt sur le revenu ou le prélèvement libératoire

bonne journée Cordialement

Bonjour,

Afin de se positionner sur votre besoin, vous devez prendre l'ensemble des revenus de votre foyer fiscal imposable à l'IR et déterminer la base imposable de votre foyer. Ensuite, vous devez regarder jusqu'à quel taux d'imposition marginal grimpe votre imposition. Enfin, vous devez comparer votre taux marginal d'imposition le plus élevé avec le taux du prélèvement libératoire. La solution à retenir est évidement celle avec le taux le plus faible.

Bien à vous.

Bonjour,

Dans le cas d'une flat tax à 30%, dois-je déclarer ces revenus et suis-je imposer dessus ou non?

Bonjour,

Dans les 30% de flat tax il y a 12,8% qui correspondent à l'impôt sur le revenu. Il faudra donc déclarer ces revenus juste pour information car vous aurez déjà payé l'impôt.

Bien à vous.

Bonjour,

J’ai investi 4000€ dans des crypto monnaies et j’ai réalisé l’équivalent de 5M€ en profit. J’imagine que la flat taxe est le plus avantageux (mon taux IR est de 9%) ou non (17,2% + 9% < 30%) ?

Cordialement,

Bonjour,

L'imposition des cryptomonnaies se fait lors de la revente, vous êtes imposés si vous réalisez une plus-value.Le choix entre la flat tax et le barème progressif se fait en fonction des revenus que vous avez généré sur l'année. Toutefois, si vous avez réalisé 5M€ de profit, oui la flat tax sera nettement plus avantageuse. Dans tous les cas, nous vous conseillons d'opter pour la flat tax car au moment de votre déclaration d'impôt sur le revenu s'il s'avère que le barème progressif aurait été plus intéressant un message vous l'indiquera avant la validation de la déclaration.

Bien à vous.