L'article en bref

- La transformation d'une SARL en SAS facilite l'entrée de nouveaux investisseurs grâce à des cessions d'actions à 0,1 % de droits d'enregistrement (contre 3 % en SARL) et un nombre d'associés illimité.

- La SAS offre une liberté statutaire bien supérieure avec une gouvernance personnalisable (président, DG, comités) et des règles de décision flexibles définies par les associés.

- Le dirigeant passe du statut de gérant majoritaire TNS au statut de président assimilé salarié, bénéficiant d'une meilleure protection sociale et de dividendes sans cotisations sociales.

- La transformation nécessite un vote unanime en AGE, la désignation d'un commissaire à la transformation et le dépôt du dossier sur le Guichet unique INPI avec publication au JAL.

- Le coût total de la transformation se situe entre 1 500 € et 6 000 €, incluant les frais de greffe, l'annonce légale, le commissaire à la transformation et l'accompagnement juridique.

- La SAS permet d'accéder à des outils de financement avancés (actions de préférence, obligations, BSPCE) impossibles en SARL, idéal pour les levées de fonds et la croissance.

Sommaire

Créez votre SAS gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SAS pour 0€ !

En savoir plus

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerQuel est l'intérêt de transformer une SARL en SAS ?

En tant qu’associés d’une SARL, vous pouvez être tentés par cette transformation pour plusieurs raisons.

Lorsque vous souhaitez faciliter l’entrée de nouveaux associés

Dans une SARL, les cessions de parts sociales sont soumises à un agrément. Il faut obligatoirement avoir l’accord des autres associés pour céder ses parts. Les droits d’enregistrement payés par le nouvel associé sont aussi plus élevés : 3 % du prix de cession.

En cas de cessions d’actions dans une SAS, les statuts peuvent prévoir une liberté totale de cession et les droits d’enregistrement ne représentent que 0,1 % du prix de vente. La création d'une SARL est également limitée à 100 associés, alors que dans une SAS le nombre d’associés est illimité. C’est beaucoup plus alléchant pour de futurs investisseurs.

La SAS est aussi plus adaptée aux opérations de haut de bilan. Les augmentations de capital, les apports nouveaux ou les prises de participation sont plus simples à mettre en place que dans une SARL.

En tant que société par actions, la SAS permet d’accéder à des mécanismes qui n’existent pas en SARL, comme :

- les actions de préférence, qui confèrent des droits particuliers (vote, dividendes…) ;

- l’émission d’obligation, une solution de financement intéressante pour éviter de modifier l’équilibre entre actionnaires ;

- les BSPCE (Bons de Souscription de Parts de Créateur d’Entreprise), un dispositif d’intéressement qui permet aux salariés et dirigeants d’acheter plus tard des actions de la société à un prix fixé à l’avance.

Lorsque vous avez besoin de plus de souplesse dans la gestion

Si vous avez besoin de plus de souplesse dans la gestion, la SAS offre une liberté statutaire bien plus large que la SARL.

Toute SAS doit avoir un président. Il représente la société vis-à-vis des tiers et engage sa responsabilité civile et pénale en cas de faute. Contrairement à la SARL, ce président peut être une personne physique ou une personne morale, ce qui laisse davantage de possibilités d’organisation.

Les associés peuvent ensuite structurer la gouvernance comme ils le souhaitent en créant d’autres organes de direction comme :

- un ou plusieurs directeurs généraux (DG) ;

- un comité de direction pour piloter la société en interne ou un comité de contrôle pour surveiller la gestion du président.

La prise de décision gagne aussi en souplesse. Ce sont les associés qui déterminent librement dans les statuts les modes de décision, les règles de quorum et de majorité ainsi que les décisions laissées au dirigeant seul et celles qui doivent rester collectives. À l’inverse, la SARL repose sur un cadre plus rigide.

Lorsque le dirigeant souhaite améliorer sa protection sociale

Les gérants majoritaires d’une SARL ne sont pas considérés comme assimilés salariés, ils dépendent du régime des travailleurs non salariés (TNS) et cotisent à la Sécurité sociale des indépendants.

Ils ne disposent pas des mêmes avantages que le président ou le directeur général d’une SAS. En effet, ces derniers sont assimilés salariés et les dividendes qu’ils perçoivent ne sont pas soumis aux cotisations sociales, alors que ceux perçus par le gérant d’une SARL sont soumis en partie à ces cotisations.

Le changement en SAS permettra au gérant d’améliorer son statut social et fiscal sans perdre le contrôle de la société.

Quelles sont les étapes pour transformer une SARL en SAS ?

1 - Libérer la moitié des apports

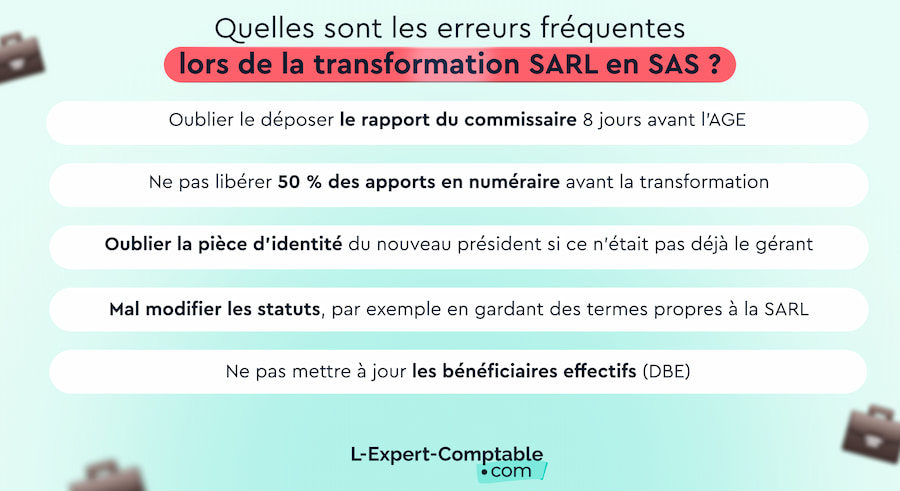

Avant de transformer une SARL en SAS, il faut vérifier que 50 % des apports en numéraire inscrits au capital ont bien été libérés. La libération consiste à verser les sommes d’argent sur le compte bancaire de la société.

Si une partie du capital n’est pas encore versée, les associés doivent compléter les versements avant de lancer la transformation.

2 - Nommer un commissaire à la transformation

La transformation en SAS nécessite l’intervention d’un commissaire à la transformation ou d’un commissaire aux comptes. Son rôle est de vérifier la situation financière de l’entreprise et d’attester la valeur des biens composant l’actif.

Si la SARL ne dispose pas déjà d’un commissaire aux comptes, un commissaire à la transformation doit être désigné par décision unanime des associés.

Le commissaire doit ensuite établir un rapport qui atteste de la valeur de l’actif de la société et que le montant des capitaux propres est au moins égal au montant du capital social. Ce rapport doit être déposé au greffe du tribunal de commerce dans les 8 jours avant l’assemblée générale extraordinaire (AGE).

Le commissaire doit pouvoir analyser un bilan comptable récent. Si la société ne dispose pas d’états financiers à jour, les associés devront demander à un expert-comptable d’établir une situation comptable intermédiaire.

3 - Tenir une assemblée générale des associés

La transformation doit être votée à l’unanimité en assemblée générale extraordinaire (AGE). Les associés prennent plusieurs décisions :

- approuver la transformation de la SARL en SAS ;

- fixer la date de prise d’effet de la transformation ;

- constater la répartition des actions entre les associés (les parts sociales deviennent des actions) ;

- désigner les nouveaux dirigeants, et notamment le président de la SAS.

L’AGE qui a préalablement voté la transformation doit également adopter les nouveaux statuts de la SAS. Le conseil d’un avocat spécialisé ou d’un expert-comptable peut être utile pour ne pas omettre des clauses importantes ou mal les formuler.

Dans les nouveaux statuts, les termes propres à la SARL doivent être remplacés (les parts sociales deviennent des actions, le gérant devient président, etc.).

4 - Enregistrer le procès-verbal d’AGE

Il faut ensuite rédiger un procès-verbal d’AGE. Une fois rédigé et signé, le procès-verbal doit être déposé auprès du service des impôts des entreprises (SIE) pour enregistrement dans un délai de 1 mois.

5 - Publier un avis de modification dans un journal d’annonces légales

La transformation de la SARL en SAS doit être portée à la connaissance des tiers.

Il faut pour cela publier un avis de modification dans un journal d’annonces légales (JAL) du département du siège social.

Cette annonce doit paraître dans le mois suivant la signature du procès-verbal de l’assemblée générale extraordinaire (AGE).

6 - Déposer le dossier de modification sur le guichet unique

Depuis le 1er janvier 2023, toutes les formalités de modification d’entreprise passent obligatoirement par le site du Guichet unique INPI, accessible à l’adresse suivante : formalites.entreprises.gouv.fr.

L’ancien formulaire M2 se remplit maintenant en ligne, accompagné des pièces justificatives suivantes :

- le PV d’AGE ;

- les statuts mis à jour et certifiés conformes ;

- le rapport du commissaire à la transformation ;

- l’attestation de parution de l’annonce légale ;

- une copie de la pièce d’identité si le président de la SAS n’est pas l’ancien gérant.

Le Guichet unique transmet automatiquement le dossier au greffe du tribunal de commerce. Après traitement, le greffe procède à une insertion au BODACC.

Cette publication rend la transformation opposable aux tiers et officialise le passage de la SARL en SAS.

Voici un rétroplanning qui résume les délais et les principales actions à prévoir :

| Étape | Délai conseillé |

| Libération des apports | Avant toute démarche |

| Nomination du commissaire | J-30 à J-15 |

| Remise du rapport + dépôt au greffe | J-15 à J-8 |

| Tenue de l’AGE | J (jour du vote) |

| Enregistrement du PV au SIE | J à J+30 |

| Publication dans un JAL | J à J+30 |

| Dépôt sur le Guichet unique | Dès réception des pièces |

| Validation + Kbis mis à jour | 2 à 15 jours selon le greffe |

Quelles sont les erreurs fréquentes lors de la transformation d'une SARL en SAS ?

Quelles sont les conséquences de la transformation en SAS ?

Les conséquences juridiques

Le passage de la SARL à la SAS n’entraîne aucun changement de personnalité morale. La société reste la même, avec ses biens, droits et obligations tels qu’ils existaient en SARL.

Les salariés sont les premiers concernés par la transformation, mais elle n’a aucun impact sur leurs contrats : l’employeur reste le même.

Juridiquement, la SARL suit un fonctionnement strictement encadré par la loi. Le passage en SAS engendre un fonctionnement plus libre car régi essentiellement par les statuts et de ce fait par la volonté des associés. Ce cadre plus flexible peut rassurer certains dirigeants, mais demander davantage de rigueur dans la rédaction des statuts.

Les conséquences fiscales

D’un point de vue fiscal plusieurs variables sont à prendre en compte :

- la SAS a le même régime fiscal que la SARL : la transformation est fiscalement neutre.

- la SAS n’est pas soumise au même impôt que la SARL (IR pour la première et IS pour la seconde) : imposition immédiate des résultats de l’exercice en cours.

Les SARL et SAS sont soumises par défaut à l’impôt sur les sociétés (IS), mais elles peuvent toutes deux opter pour l’impôt sur le revenu (IR) sous conditions.

Les conséquences sociales

Concernant le dirigeant, la transformation entraîne un changement de régime social.

Le gérant majoritaire de SARL relève de la Sécurité Sociale des Indépendants (SSI, ex-RSI). Ce statut offre des cotisations sociales moins élevées, mais une protection plus limitée, notamment en matière de retraite et de prévoyance.

Autre point important : les dividendes en SARL peuvent être soumis aux cotisations sociales dès qu’ils dépassent 10 % du capital social, des primes d’émission et du montant du compte courant d’associé.

En SAS, le président devient assimilé salarié. Il cotise au régime général (hors assurance chômage), avec une couverture sociale plus protectrice. Ses cotisations sont plus élevées, souvent autour de 75 % à 85 % du net lorsqu’il se rémunère.

Les dividendes en SAS ne sont pas soumis à cotisations sociales. Ils sont imposés au prélèvement forfaitaire unique (PFU) de 31,40 %, comprenant 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. Le président peut aussi opter pour l’imposition au barème progressif de l’impôt sur le revenu, avec un abattement de 40 % sur les dividendes.

Tout ce qu’il faut savoir avant de finaliser la transformation

Quels sont les documents à fournir pour transformer une SARL en SAS ?

Pour finaliser la transformation d’une SARL en SAS, plusieurs documents doivent être réunis et déposés sur le Guichet unique :

- le procès-verbal d’AGE approuvant la transformation, la date d’effet, la répartition des actions et la désignation du président ;

- les statuts mis à jour et certifiés conformes ;

- le rapport du commissaire à la transformation ou la lettre d’acceptation du commissaire aux comptes (CAC) si un CAC est nommé ;

- le récépissé de dépôt du rapport au greffe, obligatoire au moins 8 jours avant l’AGE ;

- l’attestation de parution dans un journal d’annonces légales (JAL).

Si le président de la SAS n’est pas l’ancien gérant, vous devez fournir :

- pour un président personne physique : une copie de la pièce d’identité, une déclaration sur l’honneur de non-condamnation et une déclaration de filiation ;

- pour un président personne morale : un extrait RCS de moins de 3 mois si la personne est immatriculée, ou un document officiel attestant de son existence légale si elle ne l’est pas encore.

Quel est le coût de la transformation d'une SARL en SAS ?

Il faut compter entre 1 500 € et 6 000 € pour transformer une SARL en SAS. Voici un tableau récapitulatif des frais légaux obligatoires :

| Poste de dépense | Budget moyen |

| Frais administratifs (greffe, INPI, BODACC) | 200 à 215 € TTC |

| Annonce légale | 150 à 300 € TTC |

| Commissaire à la transformation | 1 000 à 3 000 € HT |

| Accompagnement / rédaction des statuts | 500 à 1 500 € HT |

Les droits d’enregistrement dépendent du régime fiscal avant et après transformation :

- Si la transformation ne modifie pas le régime fiscal, une taxe fixe de 125 € s’applique (article 680 du CGI).

- Si la transformation entraîne un passage à l’IS, certains apports peuvent être soumis à une taxe de mutation : 2,20 % pour les immeubles ou droits immobiliers, et taxe calculée selon l’article 719 du CGI pour les apports de fonds de commerce.

Ces frais apparaissent uniquement dans les cas où la transformation modifie la fiscalité ou implique des apports particuliers.

Exemple : Voici un budget pour une SAS standard qui ne dispose pas de commissaire aux comptes et doit donc nommer un commissaire à la transformation. La société ne change pas de régime fiscal, ce qui implique simplement la taxe fixe de 125 €. Il faut compter environ 1 600 € de budget total.

Le rapport du commissaire à la transformation est-il obligatoire ?

Le commissaire à la transformation évalue la valeur des actifs et vérifie que les capitaux propres sont au moins égaux au capital social.

Sa désignation est obligatoire si la SARL ne dispose pas déjà d’un commissaire aux comptes (CAC). Dans ce cas, le commissaire à la transformation doit être nommé soit par accord unanime des associés, soit par décision du Tribunal de commerce sur requête des dirigeants sociaux.

Le commissaire doit obligatoirement figurer sur la liste du tribunal où se situe la société. Par exemple, une société parisienne doit s’adresser au greffe du tribunal de commerce de Paris.

Une fois nommé, le commissaire doit mettre son rapport à disposition des associés et le déposer au greffe au moins 8 jours avant l’AGE.

Le non-respect de ces délais ou l’absence de rapport peut conduire à un risque de nullité de la transformation.

Tableau comparatif SARL vs SAS : ce que change la transformation

| Thème | SARL | SAS | Impact de la transformation |

| Nombre d’associés | Nombre d’associés limités à 100. | Nombre d’associés illimités. | La société peut accueillir davantage d’associés et faciliter l’entrée de nouveaux investisseurs. |

| Gouvernance | Un ou plusieurs gérants, peu de souplesse dans les statuts. | Président obligatoire, possibilité de DG / DGA. Organisation interne déterminée par les statuts. | Les associés gagnent en liberté pour organiser les pouvoirs, la direction et les règles de décision. |

| Cession des titres | Parts sociales : cession en principe soumise à agrément des autres associés. Droits d’enregistrement d’environ 3 % du prix de cession. | Actions : cession plus simple, libre sauf clause d’agrément ou autres restrictions statutaires. Droits d’enregistrement d’environ 0,1 % du prix de cession. | La transmission des titres et l’entrée/sortie d’associés sont plus faciles et moins coûteuses en SAS. |

| Dirigeant (statut social) | Gérant majoritaire = travailleur indépendant (SSI). Cotisations plus faibles mais protection sociale plus limitée. | Président = assimilé salarié, affilié au régime général). Cotisations plus élevées (environ 75–85 % du net), mais meilleure protection (maladie, retraite…). | Le dirigeant bénéficie d’une protection sociale renforcée mais paie des cotisations plus importantes sur sa rémunération. |

| Dividendes | Pour le gérant majoritaire : PFU 31,40 % (ou IR avec abattement de 40 %), et assujettissement aux cotisations sociales sur la part excédant 10 % du capital + primes d’émission + compte courant. | Pour le président : PFU 31,40 % (ou IR avec abattement de 40 %). Pas de cotisations sociales sur les dividendes. | La SAS est souvent plus intéressante pour se verser des dividendes sans charges sociales supplémentaires. |

| CAC | Nomination d’un CAC obligatoire au-delà de 5 000 000 € de total bilan, 10 000 000 € de chiffre d'affaires HT et 50 salariés. | Même seuils qu’en SARL. | La transformation n’entraîne pas l’obligation d’un CAC. |

| Entrée investisseurs (actions de préférence / obligations) | Outils plus limités : pas d’actions de préférence, cadre plus rigide pour les prises de participation, pas de BSPCE. | En tant que société par actions : possibilité d’actions de préférence, d’émission d’obligations, de BSPCE (si conditions remplies). | La SAS offre des instruments plus adaptés aux levées de fonds, à l’intéressement des équipes et aux investisseurs professionnels. |

| Coût / Complexité des formalités | Situation de départ : pas de coût spécifique tant que la forme ne change pas. | Transformation : frais INPI/greffe/BODACC, annonce légale, commissaire à la transformation, accompagnement juridique/comptable. Budget global souvent entre 1 850 € et 5 000 € selon la complexité. | La transformation représente un coût non négligeable et une procédure assez technique. |

FAQ sur la transformation d'une SARL en SAS

Est-il obligatoire de nommer un commissaire à la transformation si la SARL a déjà un CAC ?

Non. Si la SARL dispose déjà d’un commissaire aux comptes, celui-ci peut jouer le rôle de commissaire à la transformation et établir le rapport exigé pour la transformation.

Quels documents fournir si le président de SAS n’est pas l’ancien gérant ?

Vous devez fournir :

- une pièce d’identité en cours de validité ;

- une déclaration sur l’honneur de non-condamnation ;

- une déclaration de filiation ;

- si le président est une personne morale, un extrait Kbis de moins de 3 mois ou un document attestant de son existence légale.

Combien coûte la transformation SARL en SAS en 2026 (tout compris) ?

Le coût total se situe entre 1 500 € et 5 000 € en fonction des frais administratifs, des honoraires du commissaire, de l’accompagnement juridique et comptable et des frais éventuels d’enregistrement.

Quel délai entre la décision et la mise à jour du Kbis ?

Il faut généralement 2 à 6 semaines pour obtenir le Kbis mis à jour. Le délai dépend de la disponibilité du commissaire à la transformation et du traitement du greffe après dépôt sur le Guichet unique.

Faut-il arrêter les comptes le jour de la transformation ?

Aucun arrêté des comptes n’est imposé à la date exacte de la transformation d’une SARL en SAS. En pratique, le commissaire à la transformation doit disposer de comptes récents, ce qui conduit souvent à établir un arrêté des comptes à la date de transformation.

Si la transformation entraîne un passage de l’IR à l’IS, une imposition immédiate du résultat s’applique, ce qui nécessite de déterminer un résultat arrêté au jour de la transformation.

Peut-on transformer une SARL de famille à l’IR en SAS sans taxation immédiate ?

Dans la majorité des cas, non. Si la SARL de famille est à l’IR et que la SAS passe à l’IS, la transformation est assimilée à une cessation d’activité au plan fiscal. Cela entraîne l’imposition immédiate des bénéfices en cours, des bénéfices en sursis et des plus-values latentes.

En revanche, si les valeurs comptables des actifs ne sont pas modifiées, seuls les bénéfices en cours sont imposés immédiatement. Les plus-values latentes peuvent alors être reportées dans le nouveau régime fiscal.

Les associés conservent-ils leurs droits et contrats (baux, marchés, salariés) ?

Oui, la transformation n’entraîne aucun changement de personnalité morale. Tous les contrats (baux, contrats de travail, marchés…) continuent automatiquement sans renégociation.

Faut-il informer/consulter le CSE avant l’AGE ?

Oui, si la SARL dispose d’un CSE (comité social et économique), il doit être informé et consulté sur le projet de transformation avant que la décision ne soit prise en assemblée.

Quelles différences de taxation des cessions de titres après transformation ?

La taxation devient plus avantageuse en SAS. La cession de parts sociales de SARL est imposée à 3 %, alors que la cession d’actions de SAS est taxée à seulement 0,1 % du prix de vente.

Faut-il publier au BODACC et qui s’en charge ?

Oui, la transformation doit être publiée au BODACC. Cette publication est réalisée automatiquement par le greffe après validation du dossier via le Guichet unique.

Sources et références

Entreprendre.service-public.gouv.fr : Changer la forme juridique de la société

Infogreffe.fr : Transformation d'une SARL (ou EURL) en SAS

Entreprendre.service-public.gouv.fr : Société par actions simplifiée (SAS) : ce qu'il faut savoir

Entreprendre.service-public.gouv.fr : Société à responsabilité limitée (SARL) : ce qu'il faut savoir

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses