L'article en bref

- La SCI familiale permet à des membres d'une même famille de gérer des biens immobiliers ensemble.

- Aucune exigence de capital social minimum et durée maximale de 99 ans pour la société.

- Les associés partagent la responsabilité des dettes de la société sur leur patrimoine personnel.

- Les avantages fiscaux incluent le choix du régime d'imposition et la réduction des droits de succession.

- Elle facilite la gestion des successions et permet de maintenir l’intégrité du patrimoine familial.

- La SCI familiale ne peut pas exercer d'activités commerciales et nécessite une comptabilité rigoureuse.

Sommaire

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerVoici le fonctionnement de la SCI ou la Société Civile Immobilière Familiale est créée par au moins deux membres d’une même famille. Elle permet de désigner un gérant qui s’occupe du ou des biens en question.

Cela permet d’éviter des querelles familiales, notamment en cas de succession.

Elle ne peut pas excéder 99 ans et aucun capital social minimum n’est requis. Une fois les statuts rédigés et tous les actes de création réalisés (enregistrement, publication d’une annonce légale, etc.), les parts sociales sont distribuées et la société peut fonctionner normalement.

Son activité se limite à des activités de nature civile. Que veut dire SCI familiale ?

SCI Définition

Le statut juridique SCI familiale est un type particulier de Société Civile Immobilière.

Elle est créée entre personnes de la même famille uniquement, ce qui en fait sa spécificité. D’où son appellation de SCI « familiale ».

Pour quelles raisons peut-on décider de créer une SCI familiale ?

SCI immobilier

La SCI familiale permet de gérer un bien tout en évitant les tensions entre les membres de la famille. Un ou des gérants sont désignés par les associés et c’est lui (eux) qui gère(nt) le bien au quotidien.

Cela évite les querelles régulières entre les associés à propos de la gestion d'un patrimoine du bien en question. C’est pourquoi, ce type de société est souvent utilisé en cas d’héritage d’un bien entre les différents enfants par exemple.

Comment créer une SCI familiale ?

Monter une SCI familiale :

Pour créer une SCI familiale, comme pour tout autre type de société d’ailleurs, il existe des conditions à respecter :

au moins deux personnes à l’origine de sa création, mais pas une personne unique

aucune condition de nationalité n’est exigée pour les associés

la durée de vie de la société ne doit pas excéder 99 ans

les associés doivent être des membres de la même famille

aucun capital social minimum

rédiger des statuts constitutifs écrits

remplir certaines formalités à sa création : enregistrement des statuts, publication d’une annonce légale dit aussi acte de constitution, formalités au Centre de Formalités des Entreprises

Si vous envisagez de créer une SCI sans partenaire familial, des alternatives existent pour constituer une SCI seul.

Fonctionnement SCI familiale

Nécessité de statuts constitutifs

Comme toute société, la SCI familiale doit avoir des statuts constitutifs qui lui sont propres et rédigés par écrit en ayant recours à un notaire ou par acte sous seing privé. Ces documents sont indispensables en ce qu’ils donnent les informations primordiales concernant la société.

Ce sont eux notamment qui désignent un ou plusieurs gérants chargés de gérer le ou les biens concernés.

Ils déterminent le pouvoir de chaque membre de la famille qui décide de s’associer. Les statuts constitutifs déterminent aussi la majorité nécessaire à la prise de chaque type de décision au sein de la société.

Les statuts sont des documents indispensables pour la société, car ce sont eux qui en déterminent les règles de base de fonctionnement et en fixent les modes de direction et de prise de décisions. la SCI, Une fois constituée paraît sur un journal d'annonces légales.

La répartition des parts sociales d'une société SCI

Chaque personne qui fait un apport à la société lors de sa création devient un associé. La personne obtient des parts sociales au sein de la société de façon proportionnelle aux apports qu’il a réalisés.

La responsabilité des associés

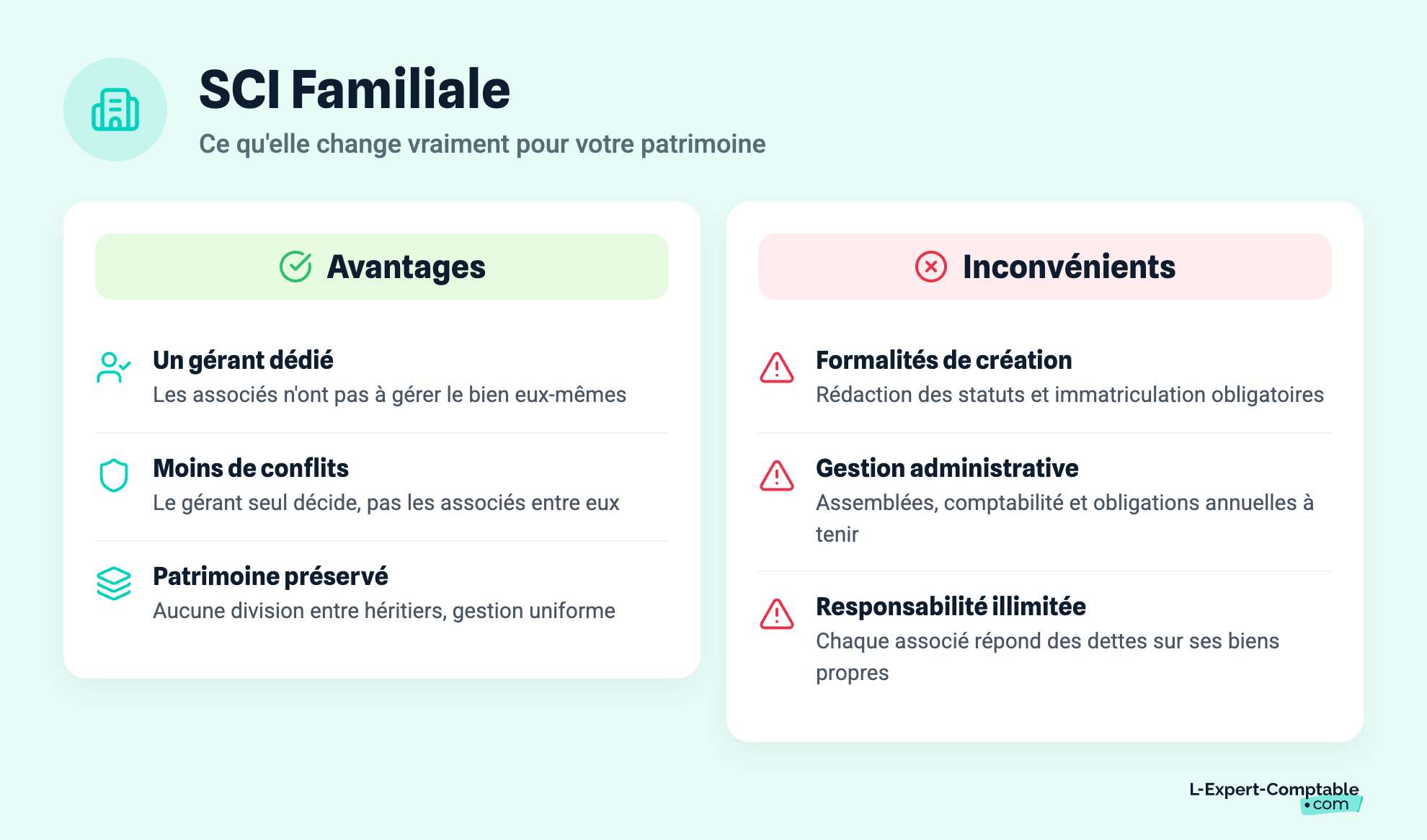

Dans la SCI familiale, chacun des associés est responsable indéfiniment des dettes de la société. Ils peuvent être tenus pour responsable des dettes de la société dans leur totalité, et ce, même si leur apport était mineur. Les associés peuvent être contraints de payer les dettes de la société sur leur patrimoine personnel s’il le faut.

Ainsi, c’est une forme de société qui engage beaucoup ses associés et il est primordial de la gérer au mieux possible, afin d’éviter des dettes trop importantes.

Quels sont les avantages et les inconvénients généraux de la SCI familiale ?

La gestion du bien par un gérant

Le premier avantage remarquable de la SCI familiale est la gestion d'un patrimoine, du bien ou des biens concernés par un ou plusieurs gérants désignés dans les statuts constitutifs de la société. Cela constitue un avantage énorme pour les associés.

Ils n’ont pas à gérer eux-mêmes le ou les biens, ce qui leur fait gagner du temps. Les associés désignent eux-mêmes la ou les personnes dont ils souhaitent qu’elles soient responsables de la gestion du ou des biens et prennent les décisions.

Enfin, la gestion du bien par une personne dédiée leur permet d’éviter d’éventuels conflits entre eux à propos de la gestion d'un patrimoine, du ou des biens concernés puisque c’est le gérant qui prend ces décisions.

La désignation d’un gérant est un avantage conséquent pour les associés de la SCI familiale.

La conservation du patrimoine et la succession

Dans le cas particulier de la succession, cette forme juridique permet d’éviter la dislocation du patrimoine.

Elle permet d’éviter que le patrimoine ne soit divisé entre les associés. Avec la création de la SCI familiale, le patrimoine reste entier au sein de cette société et il est géré de manière uniforme par le gérant désigné.

Il n’est pas disloqué entre les différents héritiers qui pourraient reprendre chacun la partie qui leur revient et la gérer individuellement. C’est là encore un avantage conséquent qui permet de conserver, en cas de succession, l’entièreté du patrimoine hérité.

Quels sont les avantages fiscaux d'une SCI familiale ?

Fiscalité et imposition :

Comme nous l’avons vu, la SCI de famille est constituée parles membres d’une même famille. Les associés ont un lien de parenté. La SCI de famille fait l’objet d’une fiscalité avantageuse pour les associés.

Parmi les avantages fiscaux, on peut noter les bénéfices sont imposés à l’impôt sur le revenu ou à l’impôt sur les sociétés, mais en principe, la SCI n’est pas imposée à l’IS, mais à l’IR. Ce sont les associés qui supportent l’imposition sur le revenu à hauteur de leurs parts dans la SCI familiale lorsqu’ils sont des personnes physiques sachant que les personnes morales sont assujetties à l’impôt sur les sociétés.

La SCI de famille n’est pas soumise à la TVA sauf pour deux exceptions lorsqu’il y a location d’un emplacement de stationnement ou prestations d’hébergement ou aussi dans le cadre de location nue de locaux industriels, commerciaux ou des bureaux.

Ainsi elle peut être concernée par la TVA sur SCI, avec des implications fiscales à anticiper.

Dans ce dernier cas, la SCI doit faire sa demande à l’administration fiscale. Parmi les avantages fiscaux de la SCI familiale, on peut donc citer :

Le choix du régime d’imposition

La possibilité de bénéficier des dispositifs Pinel

La plus-value immobilière des particuliers quand la SCI est à l’IR en cas de cession

L’abattement pour durée de détention des titres si la SCI est à l’IS en cas de cession

L’abattement de 50 % si la durée de détention est de 2 à 8 ans et de 65 % au-delà

- La facilité de l’organisation d’une succession

Les inconvénients de la SCI familiale

Si la SCI familiale offre des avantages à ses associés, ils sont contrebalancés par certains inconvénients, dont deux sont remarquables.

Interdiction de réaliser des activités commerciales

La SCI est une société civile. Il est interdit de réaliser des activités commerciales par le biais de cette société et en tirer des bénéfices. Toute activité commerciale au sein d’une SCI familiale est interdite. Des actes tels que l’achat pour revente ou la location meublée par exemple, qui sont pourtant des actes courants, sont impossibles ici puisque ce sont des actes de nature commerciale.

Obligation de tenue de comptabilité et de preuve de l’existence de la SCI

Il est obligatoire, dans une SCI familiale, de tenir une comptabilité régulière et juste.

Elle doit être tenue de manière régulière et pas seulement quelques fois dans l’année.

Quelle différence entre SCI et SCI familiale ?

Il n’existe pas de grandes différences entre une SCI classique et une SCI de famille. Toutes les deux permettent aux associés de détenir et de gérer des biens immobiliers en commun.

Une SCI dite classique permet de ne pas supporter une situation d’indivision pour ses associés. Le régime fiscal peut être choisi entre l’IR et l’IS ou impôt sur le revenu et impôt sur les sociétés.

Ce choix fait la différence entre la SCI et la SCI familiale.

La SCI de famille est constituée par des membres d’une même famille et a une durée de 99 ans. Elle permet surtout de réduire les droits de succession au sein d’une même famille. Dans ce cas, il est possible de séparer la nue-propriété de l’usufruit, ce qui se nomme le démembrement de propriété.

Les parts sociales sont en libre disposition dans la nue-propriété et c’est l’usufruit qui a la jouissance du bien, mais il ne peut être cédé.

L’usufruitier n’a pas droit de vote dans la SCI familiale.

Pour la SCI classique, les différentes formes peuvent être adoptées tandis que la SCI peut être :

De location

D’attribution

De construction-vente

In fine, à quoi sert une SCI familiale ?

La SCI de famille n’est pas limitée aux seuls investissements immobiliers. Il est possible qu’elle puisse gérer le patrimoine d’une famille en indivision afin d’éviter une lourdeur administrative et surtout l’indivision. Comprendre les avantages et inconvénients d'une SCI familiale est crucial avant de créer une SCI. Notre guide complet peut vous accompagner dans cette démarche.

Ainsi, elle peut :

S’occuper des actes d’administration des biens immobiliers concernés

De vendre les biens immobiliers indivis pour acquitter les charges et les dettes d’une indivision

De renouveler des baux ou de les conclure sauf s’il s’agit d’un bien agricole, industriel, artisanal ou commercial

La SCI familiale permet d’optimiser le patrimoine immobilier d’une famille tout en écartant les règles de l’indivision qui sont contraignantes lors de cas de transmission.

Le patrimoine est aussi plus facilement cessible aux héritiers parents-enfants, parent donateur, conjoint survivant, etc. et les droits de mutation dus sont moindres.

La SCI familiale échappe à la qualification de bailleur professionnel pour les biens qu’elle met en location à des tiers.

La durée du bail peut alors être conclue pour 3 ans au lieu de 6 ans si le bail est professionnel. In fine, un patrimoine à caractère familial est ainsi bien mieux protégé.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses