L'article en bref

- Une SCI peut vendre un bien immobilier, mais l'achat-revente est interdit car cela relève d'une activité commerciale.

- La vente d'un bien immobilier en SCI nécessite une décision unanime des associés en assemblée générale et l'agrément du locataire si le bien est loué.

- Les frais de vente dépendent du régime fiscal de la SCI : plus-value des particuliers si soumise à l'impôt sur le revenu, plus-value professionnelle si soumise à l'impôt sur les sociétés.

- Les associés peuvent céder leurs parts sociales sous conditions d'agrément des autres associés, sauf si l'acquéreur est déjà associé.

- La dissolution de la SCI nécessite une assemblée générale extraordinaire, suivie de la liquidation et du partage des biens.

- Une SCI peut être conservée sans bien immobilier, en modifiant son objet, ou être dissoute si elle ne possède plus de biens.

- Les parts sociales peuvent être données aux héritiers, mais cela nécessite l'agrément des autres associés si ce n'est pas une SCI familiale.

Florent GAUDEL

Expert-Comptable mémorialiste

Mis à jour le 10 juin 2026

2 min

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusQuand peut-on vendre un bien immobilier en SCI ?

La SCI a la possibilité de vendre un bien immobilier qu'elle possède.

Cependant, la SCI étant une société civile, la loi prévoit qu'elle n'a pas vocation à réaliser des opérations commerciales.

Ainsi, l'achat revente de biens immobiliers est impossible dans le cadre d'une SCI, puisqu'il s'agit d'une activité commerciale.

Il n'est donc pas possible, pour une SCI, de procéder à l'acquisition d'un bien immobilier afin de le revendre immédiatement.

Comment vendre un bien immobilier appartenant à une SCI ?

Pour vendre un bien immobilier appartenant à une SCI, il convient de respecter une procédure particulière.

Ainsi, il s'agit d'une décision prise en assemblée générale qui doit être prise à l'unanimité des associés de la SCI. Une assemblée générale doit donc être convoquée par le gérant de la société.

Tous les associés de la SCI doivent voter pour se prononcer sur la revente du bien. Un procès-verbal est rédigé à l'issue de l'assemblée générale.

Si le bien est loué, il convient également de recueillir l'agrément du locataire.

Ensuite, si tous ces points sont bien validés, il convient de se rapprocher d'un notaire afin qu'il puisse établir un acte notarié qui sera enregistré au service de la publicité foncière.

Les frais de vente d'un bien d'une SCI

Les frais de vente d'un bien détenu par une SCI dépendent du régime d'imposition de la SCI.

Si la SCI est soumise à l'impôt sur le revenu, alors la vente du bien immobilier bénéficiera du régime de la plus-value des particuliers, avec une exonération progressive en fonction de la durée de détention du bien, menant à une exonération complète de la plus-value au bout d'une durée de détention de 30 ans.

Si la SCI est soumise à l'impôt sur les sociétés, alors la vente du bien immobilier bénéficiera du régime de la plus-value professionnelle.

La plus-value immobilière sur la vente du bien sera déterminée en fonction du prix d'acquisition du bien et du prix de vente.

Comment peut-on sortir d'une SCI ?

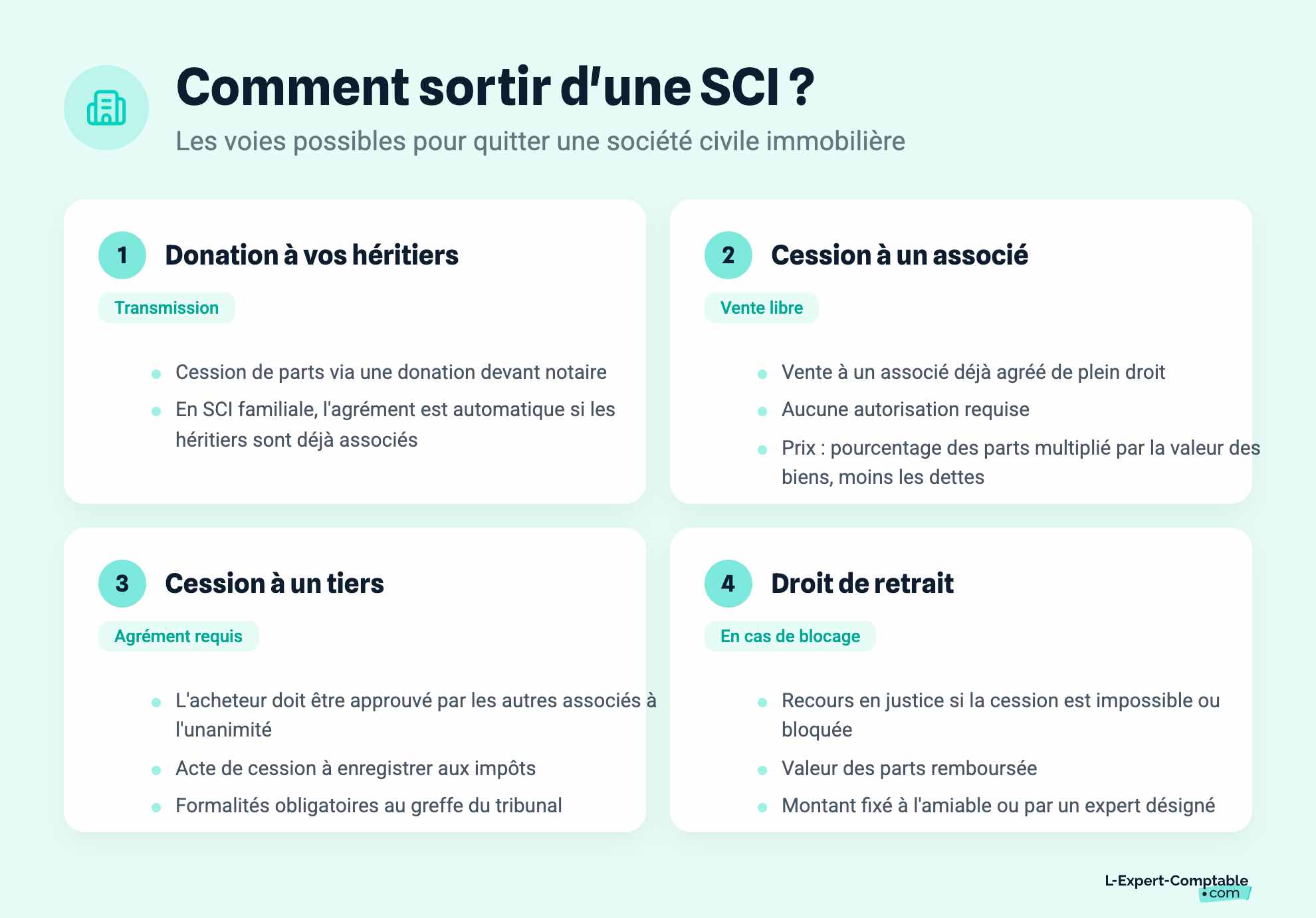

Donner ses parts à ses héritiers

La SCI, notamment dans le cadre d'une SCI familiale, est connue pour être un outil de transmission à ses héritiers.

Ainsi, un associé a la possibilité de transmettre à ses héritiers les parts sociales possédées dans une SCI, via une donation devant notaire.

S'il s'agit d'une SCI familiale dans laquelle les héritiers sont déjà associés, alors les héritiers sont déjà agréés.

S'il ne s'agit pas d'une SCI familiale, et que les héritiers ne sont pas déjà associés de la SCI, il faudra vérifier les clauses d'agrément dans les statuts de la SCI.

Il faut ainsi valider si les héritiers sont agréés de plein droit, ou si la clause d'agrément dans les statuts de la SCI prévoit que l'accord des autres associés est nécessaire pour agréer les héritiers d'un associé de SCI.

Céder ses part sociales

Tout associé a la possibilité de céder ses parts sociales, quelle qu'en soit la raison. Cependant les cessions de parts sociales de SCI sont encadrées à la fois par la loi, et par les statuts de la société.

A défaut de dispositions spécifiques prévues dans les statuts, c'est la loi et plus précisément le code civil qui prévoit que l'agrément préalable d'un nouvel associé par décision unanime des associés de la SCI est nécessaire.

Le cas échéant, l'acquéreur des parts doit ainsi être agréé par les autres associés de la SCI pour pouvoir procéder à la rédaction de l'acte de cession.

Si l'acquéreur est déjà associé de la SCI, alors la cession est libre, car l'associé est déjà agréé de plein droit.

Si l'acquéreur est un tiers, il convient de vérifier dans les statuts de la SCI les modalités d'agrément d'un nouvel associé.

Le prix de vente est librement fixé. Généralement, ce montant correspond au pourcentage de parts sociales détenues dans la SCI, multiplié par la valeur des biens immobiliers détenus par la SCI, à laquelle on a soustrait au préalable le montant des dettes de la SCI.

Une décote de cette valeur peut cependant être admise, compte tenu de la clause d'agrément qui rend les parts plus difficiles à vendre.

L'acte de cession de parts devra être enregistré auprès du service des impôts, et des formalités devront être effectuées auprès du greffe du tribunal.

Si la cession de parts sociales n'est pas possible, l'associé peut exercer son droit de retrait. Le droit de retrait est demandé devant la justice, notamment lorsqu'il existe une situation de blocage.

Ce droit de retrait a pour effet pour l'associé de récupérer la valeur de ses parts sociales, qui sera fixée à l'amiable ou par un expert.

Comment dissoudre une SCI avec un bien immobilier ?

La dissolution de la SCI doit être votée en assemblée générale extraordinaire convoquée par le gérant. Si la dissolution de la société est votée, cela met fin aux fonctions du gérant.

Un liquidateur, qui peut être le gérant, devra être nommé par décision unanime des associés. Par défaut, le liquidateur peut aussi être désigné par le Tribunal.

Le procès-verbal d'assemblée générale actant la décision de la dissolution de la société devra ensuite être enregistré auprès du service des impôts et les formalités nécessaires devront également être déposées auprès du greffe du tribunal.

La décision de la dissolution de la société fait également l'objet de formalités de publicité auprès d'un journal d'annonces légales.

Après l'étape de la dissolution de la SCI, il convient de procéder aux opérations de liquidation de la SCI.

A la suite de ces opérations de liquidation de la SCI, le liquidateur procédera aux formalités de publication de l'avis de liquidation dans un journal d'annonces légales, ainsi qu'au dépôt des formalités de radiation de la SCI auprès du greffe du tribunal.

Lorsque la SCI est radiée, les associés, après apurement des dettes de la SCI, doivent procéder au partage de l'éventuel boni de liquidation.

Si le bien immobilier a été revendu au cours des opérations de liquidation, alors les associés se partageront le prix de vente. Il est aussi possible que le bien immobilier soit affecté à l'un des associés.

La répartition du bon de liquidation entre les associés entraînera un paiement des droits de partage qui s'élèvent à 2.5%.

Peut-on garder une SCI sans immeuble ?

Si la SCI ne possède plus d'immeubles, il est possible de la conserver en lui conférant un nouvel objet, comme l'acquisition d'un nouveau bien. A défaut, il vaudra mieux procéder à la dissolution de la SCI.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Florent GAUDEL

Avec plus de 3 ans d'expérience chez L-Expert-Comptable.com et titulaire d'un DSCG du Conservatoire National des Arts et Métiers, Florent Gaudel est un expert comptable stagiaire spécialisé en comptabilité, finance, et création d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses