L'article en bref

- La révision des comptes est une obligation légale pour les chefs d’entreprise, permettant de garantir une comptabilité rigoureuse et conforme.

- Elle peut être réalisée en interne ou par un expert-comptable externe, selon les besoins de l'entreprise.

- Les deux principales méthodes de révision des comptes sont la méthode française traditionnelle et la méthode anglo-saxonne.

- Les objectifs de la révision comptable sont d'identifier les erreurs, évaluer les contrôles internes et prévenir les risques de fraude.

- La révision des comptes doit couvrir les comptes de bilan (classes 1 à 5) et les comptes de résultat (classes 6 et 7).

- Les révisions régulières, y compris le rapprochement bancaire, facilitent la gestion des finances et aident à repérer rapidement les anomalies.

- La révision des comptes joue un rôle crucial dans la gestion des risques et la prise de décisions stratégiques pour l’entreprise.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Tous les chefs d’entreprise y sont confrontés : il leur appartient de tenir une comptabilité sincère, honnête et rigoureuse. Celle-ci constitue une obligation légale.

En fin d’exercice, quand vient le moment d’établir le bilan comptable, la révision des comptes s’impose. Il s’agit d’un examen professionnel des divers comptes composant le plan comptable de l’organisation.

Le réviseur dispose de diverses techniques, telles que le rapprochement bancaire ou le pointage des enregistrements pour mener à bien sa mission.

C’est au cours de ses travaux de vérification qu’il est possible de relever les éventuelles défaillances dans les pratiques comptables et d’en apporter les mesures correctives requises.

Qu'est-ce que la révision des comptes ?

La révision des comptes est un terme comptable désignant la procédure d’examen des comptes d’une entreprise avant la fin de son exercice. Elle vise à contrôler la situation financière de celle-ci et à apurer le solde de ses comptes en vue de faciliter l’établissement du bilan comptable.

Cette mission peut s’effectuer en interne, mais l’entreprise peut également recourir aux services d’un expert-comptable externe. Son rôle consiste à soigneusement étudier la concordance des pièces comptables et des diverses opérations courantes de la structure.

Pour ce faire, il dispose de deux méthodes :

la méthode française traditionnelle, soit, réviser les comptes dans l’ordre de la balance ;

la méthode anglo-saxonne, c’est-à-dire la révision par cycles.

La révision comptable prend la forme de différents tests, qui peuvent être appliqués à différents moments de l’exercice comptable. Cette régularité est préférable et permet d’alléger la charge de travail en fin de période. En procédant ainsi, il est possible de détecter plus rapidement d’éventuels dysfonctionnements et de se montrer réactif pour en apporter les réponses appropriées.

En revanche, une révision comptable doit impérativement s’effectuer en fin d’exercice comptable. En effet, il s’agit de la base de travail permettant d’éditer le bilan comptable de l’organisation.

Les objectifs de la révision comptable

La révision des comptes vise à s’assurer que ces derniers soient une retranscription fidèle de la situation financière de l’entreprise. Il s’agit également de veiller à ce que les pratiques comptables demeurent conformes à la législation. Pour cela, réviser ses comptes doit donc répondre aux objectifs suivants :

révéler et diagnostiquer les éventuelles erreurs dans la tenue de la comptabilité ;

évaluer l’efficacité des mesures de contrôle mises en œuvre, au travers d’audits et de tests divers ;

identifier et évaluer les risques de non-détection d’anomalies ;

veiller à la fiabilité du plan d’actions initié par l’entreprise en matière de gestion des risques.

Une politique de gestion des risques maîtrisée est un enjeu capital pour une entreprise. Il en va de sa crédibilité et de la pérennité de son activité. En ce sens, la révision comptable, si elle est pratiquée de façon régulière, permet de souligner très tôt une incohérence dans les lignes d’écritures.

Elle permet de réagir en conséquence pour lutter efficacement contre les multiples risques de fraude auxquels l’organisation peut être confrontée (fraude fiscale à la TVA ou abus de biens sociaux par exemple).

De ce fait, le protocole de gestion des risques se doit d’être fiable. Pour s’en assurer, il convient de procéder à un diagnostic régulier en s’appuyant sur :

un dispositif de tests performant ;

l’usage des seuils de signification déclencheurs d’alerte ;

une intégration assidue des saisies comptables ;

la conformité des documents de synthèse ;

un rapprochement entre le compte produit et le compte de charges.

Bon à savoir : Le dirigeant engage sa responsabilité civile et pénale en cas de non-respect de la législation. Celui-ci a donc tout intérêt à se montrer proactif dans la détection des risques en engageant des démarches de révision des comptes rigoureuses, permettant ainsi de produire une comptabilité saine.

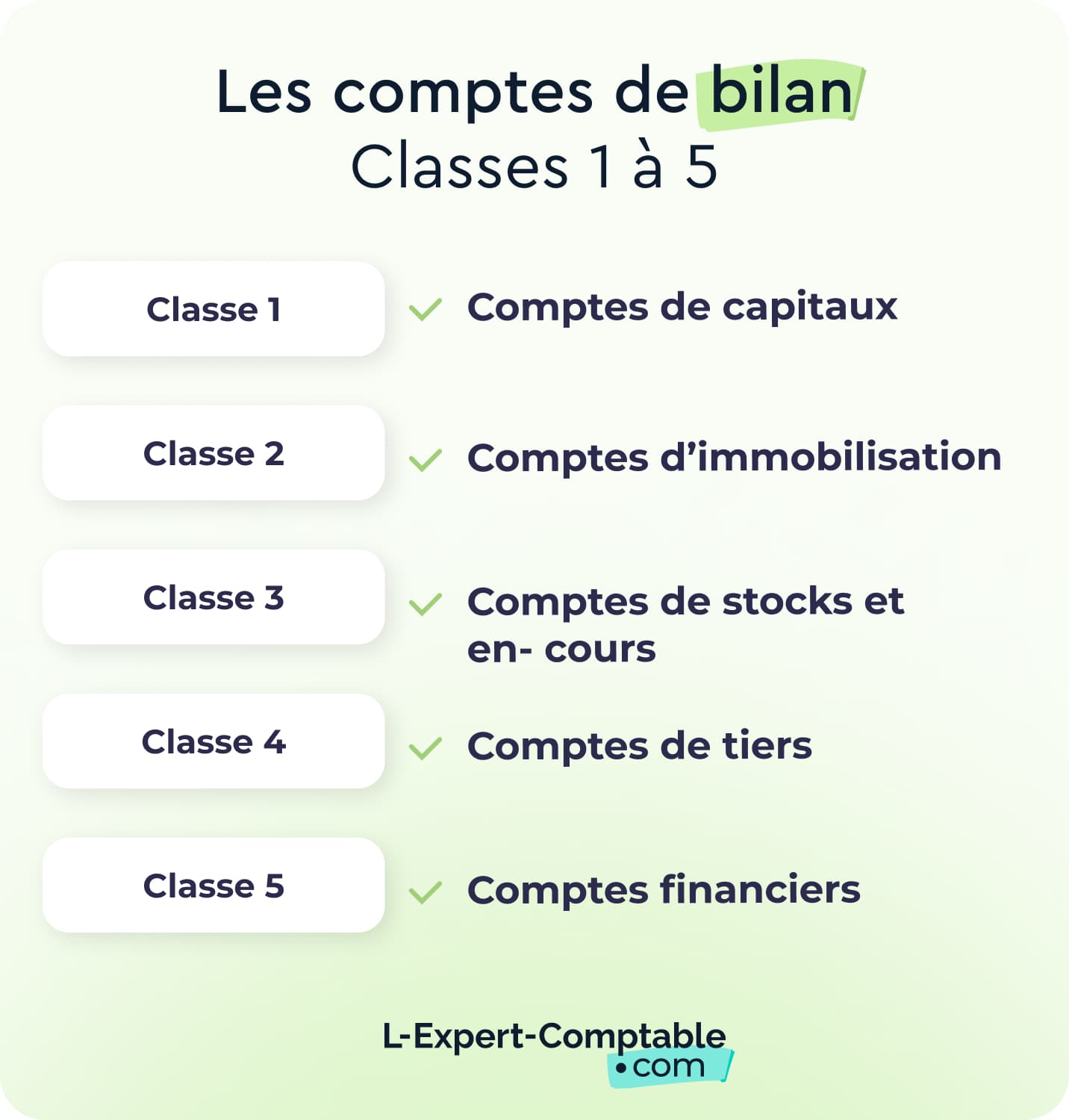

Le contrôle des comptes de la classe 1 à 5 (bilan comptable)

Dans un premier temps, le professionnel s’emploie à réaliser l’apurement des comptes de la classe 1 à 5, conformément à la nomenclature du Plan Comptable Général (PCG). Pour cela, la méthode la plus couramment utilisée pour procéder à la révision des comptes est la méthode traditionnelle française (dans l’ordre de la balance). Il s’agit d’un examen minutieux s’effectuant toujours dans le même ordre :

les comptes d’attente ;

les comptes de trésorerie ;

les comptes clients ;

les comptes fournisseurs ;

les autres comptes fiscaux et sociaux.

1) Les comptes d'attente (47...)

Les comptes d’attente permettent de comptabiliser en cours d’année les opérations n’ayant pas pu faire l’objet d’une affectation aux comptes desquels elles sont censées relever (le règlement d’un client par exemple). Quelles qu’elles soient, ces sommes apparaissent sur le relevé bancaire de l’entreprise et doivent donc être saisies, bien que pour l’heure, elles ne soient pas clairement identifiées.

Bon à savoir : Il est impératif de s'assurer que les comptes d'attente soient systématiquement apurés lors de la clôture des comptes.

2) Les comptes de trésorerie (classe 5)

Appartenant à la classe 5 du plan comptable général, les comptes de trésorerie concentrent :

les comptes bancaires ;

la caisse ;

les valeurs mobilières de placement mobilisable à court terme.

La vérification des comptes de trésorerie implique alors de contrôler l’exactitude du solde, à travers l’équilibre des recettes et des dépenses. Pour ce faire, il est vivement recommandé d’effectuer un rapprochement bancaire régulier. Celui-ci consiste à pointer chaque ligne comptable figurant sur le relevé de banque. Il faut savoir que le moindre écart doit être justifié.

Cette procédure doit être réitérée pour le contrôle du solde de la caisse. Il est à noter qu’une révision des comptes assidue tout au long de l’année simplifie largement cette démarche. En effet, un travail de vérification n'intervenant qu’en fin d’année peut vite s’avérer long et fastidieux. En outre, il rend les mesures correctives plus ardues à mettre en œuvre.

3) Les comptes clients

Lors d’une révision du compte client, il convient de comparer le solde de la balance client avec le solde de la balance générale. Le premier concerne tous les encours résultant de factures émises auprès d’un client, mais pas encore réglées. Le second désigne l’ensemble des comptes de l’entreprise. À l’issue de l’examen, les deux soldes doivent être identiques.

Il s’agit ensuite d’approfondir le contrôle en justifiant la totalité des soldes créditeurs. Ceux-ci doivent obligatoirement être associés à une facture d’avoir émise ou à un acompte.

Il est primordial pour le comptable ou pour le dirigeant de veiller à ne pas conserver de factures trop anciennes en attente de paiement. En effet, une telle situation augmente considérablement le risque d’impayé.

Là encore, l’utilité d’une révision comptable fréquente n’est plus à démontrer. Elle met en exergue les actions qu’il reste à mener au fur et à mesure des mois pour éviter de laisser tarir une situation financière inconfortable. Pour rééquilibrer les comptes, il appartient alors à la personne chargée de la facturation d’engager des opérations de relance des clients qui tardent à s’acquitter de leurs créances.

Il est possible qu'une entreprise doive faire face à la situation où l'un de ses clients peine à payer sa créance. Dans ce contexte, on peut faire référence à une créance douteuse lorsque le paiement est considéré comme incertain, ou à une créance irrécouvrable, lorsque l'impayé est certain et définitif.

4) Les comptes fournisseurs b

À l’instar des comptes clients, les comptes fournisseurs composent le compte de tiers en comptabilité, lui-même appartenant à la classification 4 du plan comptable général. La révision des comptes fournisseurs s’apparente à celle des comptes clients.

Toutefois, le mécanisme est inversé puisque ce compte recueille les écritures des sommes dues par l’entreprise pour des biens ou des services qui lui ont été fournis et pour lesquels celle-ci s’est vue remettre une facture.

Il s’agit là aussi de se montrer constant dans la tenue des comptes fournisseurs. Le dirigeant dispose ainsi d’une photographie fidèle de ses états financiers. Il se trouve alors en mesure de s’y référer pour ses prises de position quant à la stratégie d’entreprise à initier.

La révision comptable des comptes fournisseurs laisse ainsi apparaître les sommes à régler qui peuvent être répertoriées dans la « balance âgée ». Cet état comptable met en relief les dettes en cours, ainsi que les échéances dépassées.

5) Les autres comptes

Pour parfaire sa révision comptable, il convient également de contrôler les autres comptes, tels que les comptes fiscaux et sociaux. Pour cela, l’auditeur se doit d’effectuer le rapprochement entre les différents soldes avec les bordereaux de déclaration qui y sont associés. Il s’agit donc des :

déclarations sociales produites aux divers organismes ;

de la dernière déclaration de TVA ;

documents relatifs à l’impôt sur les sociétés (l’IS) ;

du livre de paie ;

etc.

En ce qui concerne les soldes des comptes d’immobilisation et d’emprunt, ces derniers doivent également faire l’objet d’un pointage avec les tableaux d’immobilisation et les échéanciers de remboursement des emprunts.

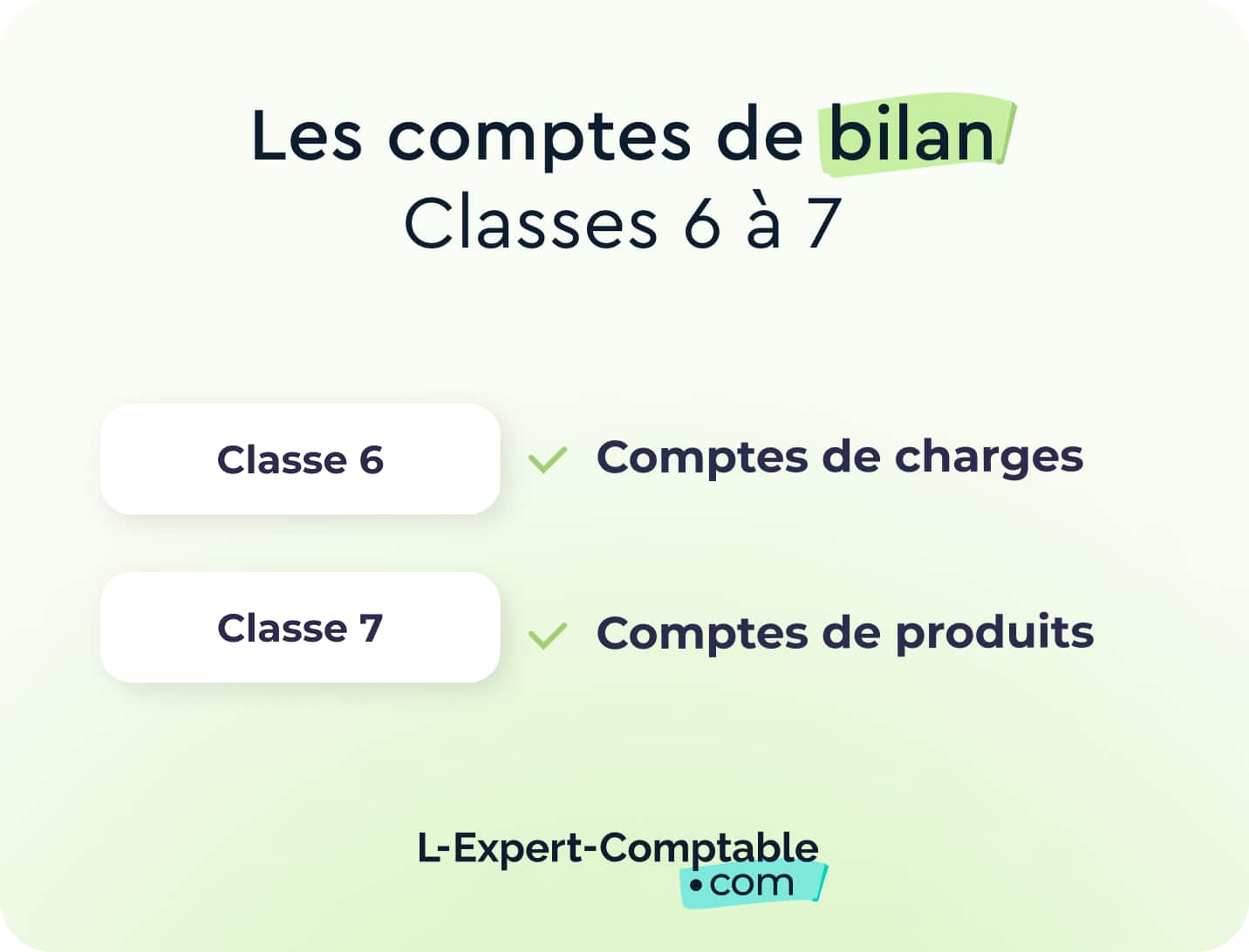

Les contrôles des comptes de la classe 6 à 7 (compte de résultat)

Dans un second temps, le dossier de révision requiert une certaine réflexion. Selon la codification des comptes comptables, la classe 6 correspond au compte des charges, et la classe 7 à celui des produits. Ils composent alors les comptes de résultat, dont les travaux de révision s’articulent en trois temps :

contrôler que les opérations de charges et de produits aient été correctement imputées au compte qui lui correspond ;

procéder à une étude analytique des soldes de l’exercice en question en comparaison des soldes de l’exercice précédent ;

vérifier que les données chiffrées relevées sur ce bilan se trouvent en adéquation avec celles des statistiques relevant du même secteur d’activité (marge brute, valeur ajoutée, chiffre d’affaires moyen, charges liées à l’emploi du personnel, etc.).

Au terme de l’apurement des comptes de bilan (de classe 1 à 5) faisant état du patrimoine de l’entreprise, les informations tirées du compte de résultat visent à exprimer clairement la tendance de son activité.

Procédure de révision comptable

Un dossier de révision se traite avec la plus grande rigueur de la manière suivante :

faire une première analyse et identifier les risques principaux ;

planifier le processus de révision des comptes ;

collecter l’ensemble des pièces nécessaires (états financiers, registres, bordereaux de déclarations légales, contrats, etc.) ;

examiner la qualité de la comptabilité en vérifiant la concordance des soldes avec leurs pièces comptables ou encore la cohérence des saisies comptables ;

analyser les résultats ;

rédiger un rapport de révision et y faire figurer ses conclusions et ses recommandations.

Une comptabilité bien tenue implique que chaque écriture comptable soit imputée à la bonne opération et dans le bon compte. Pour ce faire, l’expert-comptable exécute un pointage des enregistrements pour les associer à la pièce comptable qui leur correspond.

À l’issue de ces travaux, les soldes font apparaître l’éventuel bénéfice ou déficit de l’activité. De fait, si le solde du compte des produits est supérieur à celui des charges, alors l’entreprise dégage un bénéfice.

L’analyse des comptes de gestion (de la classe 6 et 7) est capitale. En effet, les éléments qui en ressortent sont un précieux appui pour le dirigeant quant à la direction à donner à son business. En ce sens, ils jouent également un rôle d’alerte dans sa politique de gestion des risques.

Les questions courantes sur la révision de compte

Qui peut faire la révision des comptes ?

Une révision comptable doit être réalisée par un professionnel de la comptabilité. L’expert-comptable est le mieux qualifié pour effectuer ces travaux de vérification. Cependant, ces derniers peuvent également être confiés à un comptable, à un auditeur (interne ou externe à la société), à un expert fiscaliste ou encore à d’éventuels investisseurs.

Quand faire la révision des comptes ?

Elle intervient à la fin de chaque exercice comptable, avant de procéder à la clôture des comptes annuels. Toutefois, une révision des comptes peut être exigée en cas de pratiques comptables douteuses ou de soupçons de malversations. Il existe d’autres situations bien spécifiques nécessitant un dossier de révision à fréquences régulières, notamment pour une entreprise cotée en Bourse.

Comment faire la révision des comptes ?

La meilleure solution consiste à faire appel à un professionnel de l’expertise comptable ou de l’audit qualifié. Chez L-Expert-Comptable.com, nos collaborateurs disposent des compétences requises pour vous accompagner sur la révision de vos comptes. À votre écoute, ils se tiennent disponibles pour répondre à toutes vos questions et pour vous prodiguer leurs conseils les plus avisés. Pourquoi s’en priver ?

Vous l’aurez compris, une révision des comptes est un événement incontournable dans la vie d’une entreprise. Cette mission vise à en faciliter la gestion et d’obtenir une vision précise de la situation financière de la structure à la fin de son exercice comptable. Les travaux de vérification effectués constituent alors pour le dirigeant une base de travail déterminante pour projeter son activité vers l’avenir.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses