L'article en bref

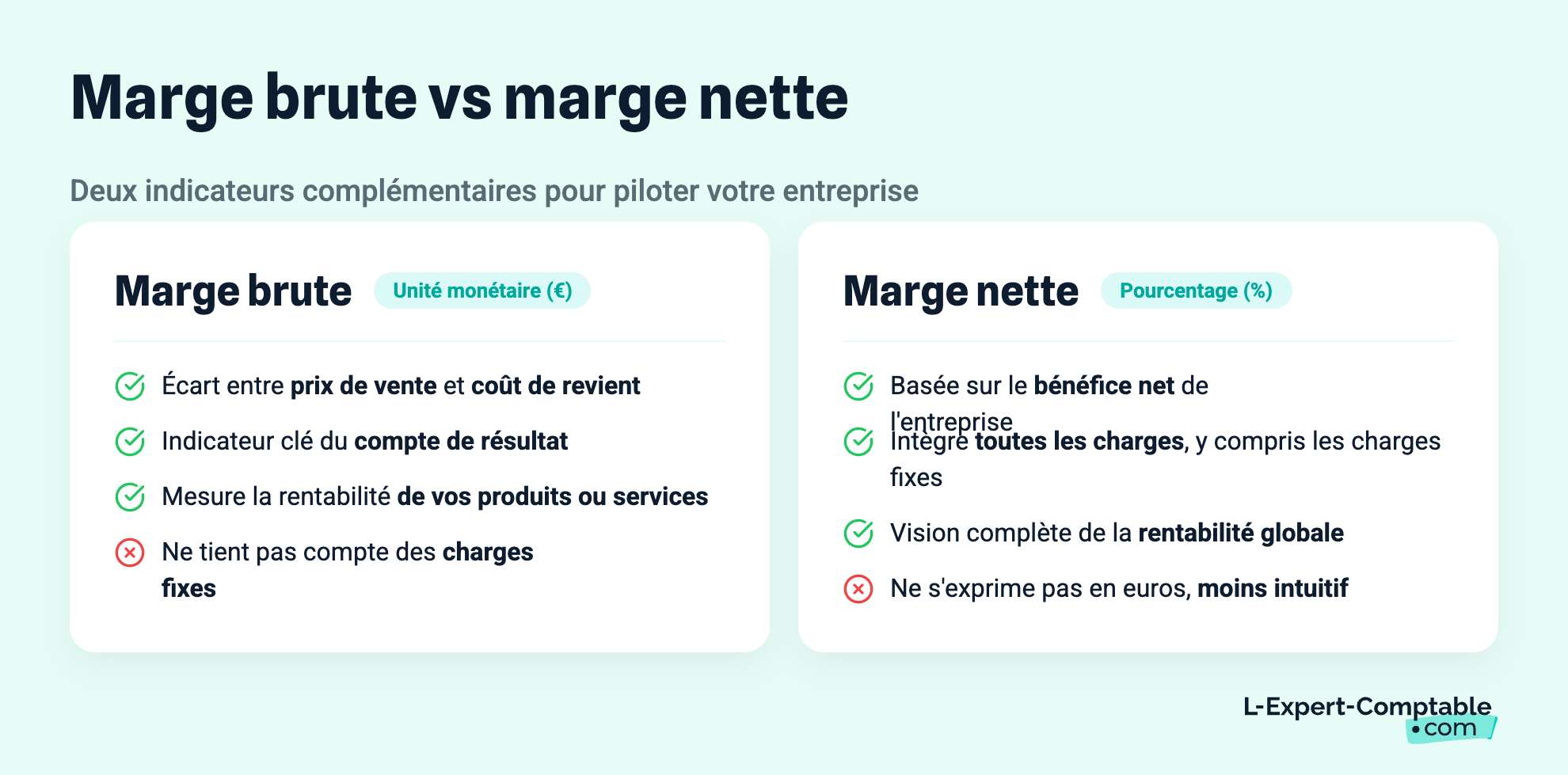

- La marge brute et la marge nette sont des indicateurs financiers clés pour évaluer la rentabilité d'une entreprise.

- La marge brute mesure la différence entre le prix de vente et le coût de revient des produits ou services.

- La marge nette, exprimée en pourcentage, prend en compte toutes les charges de l'entreprise, y compris les frais fixes et les impôts.

- Calculer et suivre ces marges est essentiel pour évaluer la rentabilité, fixer les prix et prendre des décisions stratégiques.

- La marge brute permet de mesurer l’efficacité de l’activité et d’ajuster les prix de vente pour conserver des parts de marché.

- Il existe des méthodes spécifiques pour calculer la marge en fonction de l’activité (négoce, production, services).

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaPour le pilotage et le développement de votre activité, vous vous basez sur de nombreux indicateurs financiers et notamment le seuil de rentabilité. Ce dernier s’avère primordial, car il détermine le niveau à partir duquel vous dégagez des bénéfices. Pour pouvoir le calculer, vous devez connaître la différence entre marge brute et marge nette. L-Expert-Comptable.com vous éclaire.

Quelle est la différence entre marge brute et marge nette ?

La différence entre marge brute et marge nette se situe au niveau des données comptables sur lesquelles elles s’appuient. Par conséquent, ces indicateurs vous fournissent des informations complémentaires pour le pilotage de votre entreprise.

Marge brute définition :

La marge brute désigne un indicateur essentiel de votre compte de résultat. Exprimée en unité monétaire, elle représente l’écart entre le prix de vente et le coût de revient de vos produits ou services.

Marge nette définition :

La marge nette, ou marge bénéficiaire nette, quant à elle s’exprime en pourcentage. Pour tenir de l’ensemble des charges supportées par la société, y compris les charges fixes, elle se base sur le bénéfice net plutôt que sur le chiffre d’affaires.

Pourquoi calculer la marge brute et la marge nette ?

L’une des premières questions que vous vous posez lorsque vous lancez votre business est : puis-je atteindre la rentabilité ? Remplir cette condition s’avère indispensable pour assurer la pérennité de votre activité.

Pour évaluer votre capacité à générer des profits, vous devez établir un compte de résultat prévisionnel ainsi que des prévisions financières au sein d’un business plan. Pour ce faire, le calcul de la marge fournit des données économiques cruciales. De plus, la différence entre marge brute et marge nette vous apporte des indicateurs clés spécifiques.

Jauger votre marge brute avant le lancement de votre activité vous aide également dans la prise de décisions. Si vous souhaitez commercialiser plusieurs produits ou services, appuyez-vous sur votre étude de marché et investissez en priorité sur ceux qui dégagent la plus forte marge avant de vous diversifier.

De plus, pensez à tenir compte de l’évolution de votre marge bénéficiaire brute dans le temps lors de la conception de votre business plan. En effet, la croissance de votre chiffre d’affaires vous donne un meilleur pouvoir de négociation auprès de vos fournisseurs, car elle nécessite une augmentation des volumes commandés.

Au cours de la vie de votre société, votre marge brute s’obtient de façon très simple dans le tableau des soldes intermédiaires de gestion élaboré par votre expert-comptable en parallèle du bilan annuel. Elle représente un outil essentiel pour le pilotage de votre activité d’une année sur l’autre. Elle vous permet de :

- fixer le prix de vente de vos produits et services ;

- mesurer l’évolution des bénéfices au fil du temps ;

- établir un palmarès sectoriel pour vous comparer à vos concurrents.

Une marge brute élevée ne vous met pas totalement à l’abri d’une éventuelle faillite, mais elle vous confère d’importants leviers stratégiques pour contrer un concurrent. En effet, vous pourrez réduire vos prix de vente pour conserver vos parts de marché.

La marge brute constitue également un indicateur financier particulièrement scruté par le lecteur des comptes lors d’une reprise d’entreprise, généralement l’expert-comptable qui accompagne son client dans cette démarche.

La marge bénéficiaire axe son analyse sur la capacité de votre société à mieux contrôler vos dépenses que vos concurrents. En effet, elle mesure le bénéfice que vous réalisez pour chaque euro de chiffre d’affaires après avoir réglé l’intégralité de vos frais, à savoir :

- frais d’exploitation, y compris les charges fixes ;

- charges d’intérêts ;

- impôts et taxes.

La marge nette demeure l’un des ratios les plus utilisés par les analystes financiers pour évaluer la rentabilité de votre entreprise.

Néanmoins, appuyez-vous sur d’autres indicateurs pour prendre en compte les éventuels éléments financiers ou exceptionnels.

Par exemple, la rentabilité des capitaux propres, également appelée ROE pour Return On Equity.

Mesurer votre marge s’avère indispensable pour calculer d’autres indicateurs financiers qui dépendent les uns des autres, à savoir :

- Le taux de marge qui représente le gain obtenu lors d’une vente ;

- Le seuil de rentabilité qui vous précise le chiffre d’affaires à atteindre pour dégager un bénéfice ;

- La marge sur coûts variables qui mesure la performance et la rentabilité de chaque produit.

Comment interpréter la marge brute ?

Analyse de la marge :

La marge brute permet de savoir si une activité particulière est susceptible de générer un revenu ou non. Néanmoins, la formule à appliquer pour la mesurer change en fonction du secteur d’activité de votre entreprise.

Comment calculer le taux de marge ?

La marge commerciale :

Si vous dirigez une société de négoce ou de distribution, vous devez calculer la marge commerciale . Basez-vous sur des données hors taxes pour ne pas intégrer l’impact de la TVA. Vous l’obtenez en faisant la différence entre le prix de vente hors taxe et le prix d’achat hors taxe, diminués de la variation de stock :

Marge brute commerciale = Vente de marchandises – Coût d’achat des marchandises vendues

La vente de marchandises correspond au solde du compte 707 « Ventes de marchandises » qui représente le chiffre d’affaires HT.

Pour connaître le coût d’achat des marchandises vendues, vous additionnez les comptes :

- 607 « Achats de marchandises » ;

- 6087 « Frais accessoires d’achats de marchandises » ;

- 6037 « Variation des stocks » ;

- 6097 « Rabais, remises et ristournes obtenus sur achats de marchandises ».

Pour déterminer la marge nette à partir de la marge brute, retranchez l’ensemble des charges liées à la vente des produits comme les frais de commercialisation ou les frais de distribution.

La marge de production formule :

Recourez à la marge sur coûts de production comme indicateur financier si vous fabriquez des biens ou des services au sein de votre structure. Elle représente la différence entre la valeur des produits vendus et le montant des frais nécessaires pour la production. Voici la méthode de calcul :

Marge brute de production = Production de l’exercice - Coût de production des produits vendus

La production de l’exercice correspond à la somme des comptes suivants :

- 701 « Ventes de produits finis » ;

- 702 « Ventes de produits intermédiaires » ;

- 703 « Ventes de produits résiduels » ;

- 7135 « Variation des stocks de produits ».

Tandis que le coût de production des produits vendus s’obtient en additionnant les comptes :

- 601 « Achats stockés – Matières premières (et fournitures) » ;

- 602 « Achats stockés – Autres approvisionnements » ;

- 608 « Frais accessoires incorporés aux achats » ;

- 6031 « Variation des stocks de matières premières (et fournitures) » ;

- 6032 « Variation des stocks des autres approvisionnements » ;

- 6091 « Rabais, remises et ristournes obtenus sur achats de matières premières (et fournitures) » ;

- 6092 « Rabais, remises et ristournes obtenus sur achats d’autres approvisionnements stockés ».

Déduisez les charges de fabrication directement liées au produit pour connaître la marge nette. Par exemple, les coûts de conception ou les frais de marketing.

La marge sur prestations

Si vous commercialisez des services, à l’image d’une agence immobilière, vous engagez des dépenses spécifiques à votre activité. Par conséquent, vous devez avoir recours à une méthode de calcul adaptée :

Marge sur prestations = Prestations de l’exercice – Coût de la réalisation des prestations

Pour connaître les prestations de l’exercice, totalisez les comptes 706 « Prestations de services » et 7135 « Variation des stocks de produits ».

Additionnez les soldes des comptes suivants pour évaluer le coût de la réalisation des prestations :

- 604 « Achats d’études et de prestations de services » ;

- 6084 « Frais accessoires sur achats d’études et de prestations » ;

- 6094 « Rabais, remises et ristournes obtenus sur achats d’études et de prestations de services ».

Pour chaque type de service, ajoutez les charges de sous-traitance directe et la rémunération des salariés pour connaître la marge nette.

Qu'est-ce que la marge nette et comment la calculer ?

Le calcul de la marge nette nécessite de procéder à la comptabilisation de l’intégralité des charges et des produits. Elle se détermine ainsi :

Marge nette = (Bénéfice net/Chiffre d’affaires) x 100

Le bénéfice net de votre entreprise correspond à la dernière ligne de votre compte de résultat : le résultat net. Vous pouvez également le calculer à l’aide de la formule suivante :

Résultat net = Résultat d'exploitation + Résultat financier + Résultat exceptionnel - Participation des salariés - Impôts et taxes

Comment améliorer sa marge globale ?

Malgré la différence entre la marge brute et la marge nette, vous activez des leviers similaires pour augmenter l’un comme l’autre dans l’optique d’ augmenter votre rentabilité et vos profits . Vous disposez de la meilleure visibilité pour atteindre ces objectifs, néanmoins voici quelques pistes.

Si vous dégagez une marge insuffisante, vous pouvez appliquer une augmentation du prix de vente sur l'intégralité de votre catalogue . Optez pour une faible revalorisation dans un premier temps afin de limiter l'impact sur le chiffre d'affaires.

Si vous exercez une position de monopole sur certains produits ou services , une hausse de leur prix de vente n'entraînera pas une baisse de vos ventes. Pour cause, l'absence de concurrence oblige vos clients à passer par votre entreprise.

Essayez également d'agir à l'autre bout de la chaîne de production: les achats. Tentez d 'obtenir des remises plus importantes auprès de vos fournisseurs ou sollicitez de nouveaux prestataires pour les mettre en concurrence. Veillez néanmoins à ne pas vous focaliser uniquement sur le prix au détriment de la qualité.

L-Expert-comptable.com vous accompagne pour le suivi et l'analyse de vos indicateurs financiers, contactez gratuitement nos conseillers sans attendre.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses