Par ailleurs, l'article explore la relation entre le seuil de rentabilité et le point mort, ce dernier exprimant le moment où l'entreprise atteint son seuil de rentabilité en termes de durée. La distinction entre ces deux notions est essentielle pour comprendre à quel moment l'activité devient profitable au cours de l'année. Le calcul de ces indicateurs fournit aux dirigeants une base solide pour élaborer des plans d'action efficaces et ajuster leur stratégie en fonction des fluctuations de l'activité, s'avérant ainsi indispensable aussi bien pour les entreprises naissantes que pour celles en phase de restructuration ou de reprise.

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.comLe seuil de rentabilité représente le niveau de chiffre d’affaires que l’entreprise doit réaliser au cours de l’exercice comptable pour obtenir un résultat nul. En dessous du seuil de rentabilité, l’entreprise est déficitaire. Au-dessus du seuil de rentabilité, elle est bénéficiaire.

La formule de calcul du seuil de rentabilité prend en compte les charges fixes et les charges variables et elle est étroitement liée à la formule de calcul du point mort, qui représente quant à lui la « durée d’activité » minimum nécessaire pour que l’entreprise réalise un résultat nul (exprimé en nombre de jours).

Définition du seuil de rentabilité

Le seuil de rentabilité correspond au niveau de chiffre d’affaires (hors taxes) que l’entreprise doit réaliser au cours d’un exercice comptable pour obtenir un résultat nul. Il correspond à l’objectif minimum pour ne pas perdre d’argent.

Si le chiffre d’affaires annuel de l’entreprise est inférieur à son seuil de rentabilité, l’entreprise est déficitaire. Le seuil de rentabilité est exprimé en valeur, contrairement au point mort, exprimé en nombre de jours, que nous aborderons dans une seconde partie.

Le seuil de rentabilité est un indicateur de gestion obtenu en décomposant les charges de l’entreprise. Dans ce contexte, il faut savoir distinguer les charges fixes (qui ne varient pas selon le volume de chiffre d’affaires) des charges variables (qui sont fonction du niveau de chiffre d’affaires obtenu).

Notion de charges fixes

Les charges fixes, appelées également « charges structurelles » ou « charges de structure », sont indépendantes du niveau de l’activité de l’entreprise. Le montant des charges fixes demeure stable, il ne varie pas en fonction du niveau de vente ou de production de l’entreprise.

Les charges fixes sont récurrentes et déterminées à l'avance. Parmi les charges fixes, on peut trouver les loyers commerciaux, les primes d’assurance, les honoraires, les salaires, les dotations aux amortissements...

Notion de charges variables

À l’inverse, les charges variables, appelées également « charges opérationnelles », varient directement en fonction du niveau de l’activité, c’est-à-dire du chiffre d’affaires. Il s’agit par exemple des achats de marchandises, des achats de matières et fournitures, de l’énergie utilisée (électricité, essence…), des frais de distribution...

Attention : certaines charges peuvent être mixtes, c’est-à-dire semi-variables et semi-fixes.

Ces charges comportent ainsi une partie fixe et une partie qui varie en fonction du niveau d’activité.

À quoi sert le seuil de rentabilité ?

Le seuil de rentabilité permet de définir l’objectif à atteindre sur une période donnée pour commencer à être bénéficiaire. L’entreprise développe en conséquence des plans d’action appropriés pour y parvenir.

Il s’agit d’un outil de pilotage budgétaire obligatoire. En effet, connaître son seuil de rentabilité s’avère très utile pour déterminer le chiffre d’affaires minimal à réaliser pour éviter de travailler à perte. Une fois le seuil de rentabilité défini, tout l’enjeu consiste à dégager la marge suffisante pour couvrir l’ensemble des charges d’exploitation (charges variables et charges fixes). Alors, l’activité de l’entreprise devient rentable et génère du bénéfice.

Connaître son seuil de rentabilité présente l’intérêt de moduler certaines dépenses dans le but d’atteindre l’équilibre financier. Des actions peuvent être mises en place pour rationaliser les coûts sur les postes budgétaires qui s’y prêtent. En outre, il fait figure d'indicateur chiffré quant à l’attractivité de la société en cas de reprise de l’activité. Dans le cadre d’une création d’entreprise, le calcul du seuil de rentabilité permet surtout d’établir un prévisionnel budgétaire, indispensable à la constitution d’un business plan solide et convaincant.

Tout changement affectant l’exploitation de l’entreprise entraîne une modification du seuil de rentabilité. Le chef d’entreprise doit en tenir compte pour prendre les bonnes décisions et élaborer sa stratégie (investissements, embauches, budgets communication, etc.).

Comment calculer le seuil de rentabilité ?

Tout bon chef d’entreprise doit prendre soin de calculer son seuil de rentabilité pour disposer de la visibilité nécessaire pour piloter son activité le plus efficacement possible. Pour ce faire, il peut se référer au compte de résultat.

Il convient surtout de bien distinguer le montant correspondant aux charges fixes de celui correspondant aux charges variables.

Marge sur coûts variables : formule

Le montant des charges variables permet alors de calculer la marge sur les coûts variables, selon la formule suivante :

Marge sur coûts variables (MCV) = chiffre d’affaires (CA) - charges variables

Taux de marge sur coûts variables : formule

Le résultat obtenu permet ensuite de traduire cette marge en pourcentage, élément essentiel au calcul du seuil de rentabilité par la suite. Le calcul du taux de marge sur coûts variables s’effectue comme suit :

Taux de marge sur coûts variables = marge sur coûts variables / CA * 100

ou encore Taux MCV = ((CA - charges variables) / CA) * 100

Seuil de rentabilité : formule

Doté de ces éléments, il est désormais possible pour le gérant de déterminer le montant de CA minimum à réaliser pour équilibrer les comptes. Ainsi, le seuil de rentabilité se calcule de la manière suivante :

Seuil de rentabilité (SR) = charges fixes / taux de marge sur coûts variables

Comment interpréter le seuil de rentabilité ?

À l’issue de ces calculs, le résultat obtenu est révélateur de la situation financière de l’organisation, à savoir si celle-ci dégage un bénéfice ou une perte sur le mode de fonctionnement actuel.

Le seuil de rentabilité s’exprime en chiffre d’affaires et reflète le nombre de ventes ou de prestations à réaliser pour couvrir l’ensemble des frais occasionnés par l’exploitation de l’activité (charges fixes et charges variables). Trois hypothèses sont possibles :

Si les recettes sont supérieures aux charges d’exploitation, alors l’activité est rentable ;

Si les recettes sont égales aux charges d’exploitation, le résultat est nul. Bien que l’activité n'affiche aucune perte, sa situation financière reste précaire.

Si les recettes sont inférieures aux charges d’exploitation, alors l’entreprise subit une perte.

Prendre conscience du niveau de gain ou de perte est indispensable pour évaluer la faisabilité de l’activité.

En cas de résultat négatif, il appartient ensuite au dirigeant de revoir ses méthodes de travail ou de reconsidérer l’avenir de la structure.

Pourquoi faut-il calculer le seuil de rentabilité ?

Cette donnée est incontournable dès la naissance du projet entrepreneurial. De fait, les futurs investisseurs ont besoin de ce type d’indicateurs pour évaluer les risques qu’ils encourent à miser sur la structure. C’est pourquoi le calcul du seuil de rentabilité doit donner lieu à l’élaboration d’un prévisionnel budgétaire solide, attirant la confiance des futurs actionnaires et des établissements bancaires. Plus la santé financière de l’entreprise semble assurée, plus elle gagne en légitimité et en attractivité.

Dès lors que l’activité est déjà lancée, le seuil de rentabilité reste suivi de près. Il faut savoir que son calcul s’applique aussi par catégorie de produits vendus. En effet, il peut être intéressant de différencier les familles d’articles dont la production crée du bénéfice, de celles affichant un prix de revient trop élevé.

Sur la base de cette analyse, la direction est en mesure d’ajuster sa stratégie d’entreprise. Il s’agit d’évaluer si les objectifs fixés sont atteignables, et peut-être d’envisager l’abandon d’une collection peu fructueuse au profit d’une autre ayant déjà fait ses preuves.

Seuil de rentabilité et point mort : quelles différences ?

Le seuil de rentabilité et le point mort sont deux notions étroitement liées.

Le seuil de rentabilité correspond au montant de chiffre d’affaires que l’entreprise doit réaliser afin d’obtenir un résultat nul.

Le point mort exprime quant à lui la « durée d’activité » nécessaire (exprimée en nombre de jours) pour que l’entreprise réalise un résultat nul.

Le point mort permet de déterminer la date à laquelle l’entreprise atteint son seuil de rentabilité ; à partir de quel moment l’activité devient bénéficiaire.

Comment calculer le point mort ?

Pour être en mesure de calculer le point mort, il faut avoir au préalable déterminé le seuil de rentabilité. Une fois celui-ci obtenu, le point mort se calcule selon la formule suivante :

Point Mort = (Seuil de rentabilité/Chiffre d’affaires) x 360 jours

Ce calcul intègre la notion de temps pour déterminer le moment à partir duquel l’entreprise génère du bénéfice.

Point mort : exemple d'application de la formule

Dans le cadre d’une société dont le chiffre d’affaires s’élève à 500 000 € et dont le seuil de rentabilité est évalué à 190 000 €, le point mort en termes de jours est le suivant :

Point mort = (190 000 / 500 000) * 360

Soit, l’activité devient rentable à partir du 139e jour d'exploitation.

Le point mort peut également s’établir en nombre de mois ou de semaines. Dans ce cas, on prend en compte la formule suivante :

Point mort = (190 000 / 500 000) * 12 mois

ou encore Point mort = (190 000 / 500 000) * 52 semaines

Le seuil de fermeture : c'est quoi ?

Il s’agit du prix minimal auquel une entreprise peut encore trouver un intérêt à produire dans le but de couvrir le coût moyen de ses charges variables. Cette solution n’est viable qu’à court terme puisque la structure exploite son activité à perte.

En effet, le seuil de fermeture intervient dès lors que le prix du marché est inférieur au prix-seuil de rentabilité. Elle ne gagne donc pas d’argent en produisant, mais si la société stoppe son activité, elle subit la perte inéluctable de ses charges fixes moyennes.

En maintenant son activité, les ventes peuvent lui permettre de réduire ses pertes sur les charges fixes, sous réserve que celles-ci couvrent au minimum l’ensemble des charges variables. Le seuil de fermeture correspond donc au prix du marché lorsqu'il équivaut au coût variable moyen.

Le seuil de rentabilité en création d’entreprise

Le seuil de rentabilité est un indicateur clé pour le prévisionnel financier en phase de création d’entreprise ou dans le cadre d’une reprise d’entreprise (appréciation de la rentabilité de l’entreprise avant acquisition).

Il valide la rentabilité de l’entreprise au vu des objectifs de vente définis par l’entrepreneur.

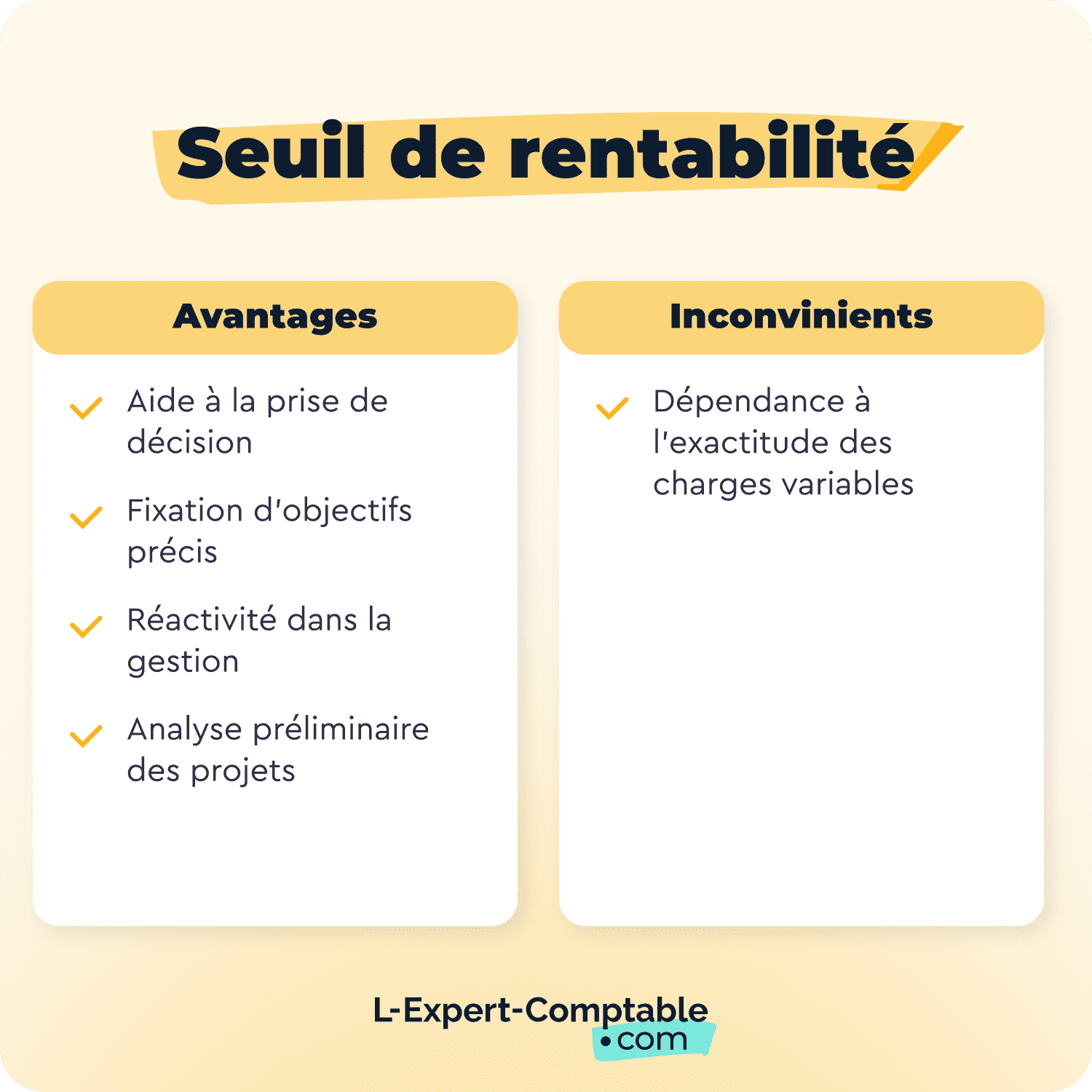

Les avantages et inconvénients du seuil de rentabilité

C’est un KPI incontournable dans la gestion d’une entreprise. Connaître son seuil de rentabilité est une aide précieuse au dirigeant pour piloter sa stratégie commerciale. Ce dernier s’appuie sur cette donnée pour fixer des objectifs de vente précis et chiffrés à ses équipes. Elle lui permet notamment de se montrer réactif pour modifier son plan d’actions lorsque cela s’avère nécessaire.

Dans le cadre d’une demande de financement auprès des banques, un seuil de rentabilité positif constitue un argument de vente indéniable. En outre, il offre l’opportunité d’étudier en amont les forces et les faiblesses d’un projet en cas de reprise d’entreprise.

Bien que le seuil de rentabilité démontre son utilité au gérant, il présente tout de même quelques limites. La précision de l’information financière qu’il fournit repose essentiellement sur la capacité d’identifier le montant des charges variables avec exactitude.

Comment améliorer le seuil de rentabilité de son entreprise ?

C’est tout l’enjeu de la mission d’un service de contrôle de gestion efficace : optimiser la rentabilité de l’organisation. Pour ce faire, il existe plusieurs solutions, à commencer par réduire ses charges d’exploitation. C’est le moment de renégocier avec ses fournisseurs pour obtenir une matière première à moindre coût par exemple.

Une autre alternative consiste à augmenter le prix de vente unitaire de ses produits. Néanmoins, cette augmentation doit être progressive et pertinente, sous peine de faire fuir les clients. De même, concentrer sa production sur les produits présentant la marge la plus élevée contribue à l’amélioration du seuil de rentabilité.

Enfin, il convient de traquer toute forme de gaspillage (électricité, consommables, etc.) pour ne pas annihiler les efforts fournis en matière d’économies.

Vous l’aurez compris, le seuil de rentabilité est une donnée chiffrée à ne pas omettre d’étudier régulièrement. Il compte parmi l’un des indicateurs à suivre pour monitorer la dynamique de croissance d’une entreprise, et pour s’assurer que l’ensemble de ses charges soient effectivement couvertes. Déterminer quel chiffre d’affaires minimum est à réaliser pour dégager du bénéfice permet de ne pas attendre la fin de l’exercice comptable pour tirer les conclusions qui s’imposent. Besoin d’aide pour y voir plus clair ? Testez notre simulateur de calcul du seuil de rentabilité.

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Merci pour les explications simples et accessibles aux non professionnels de la comptabilité.

Merci pour ces explications bien ordonnées