L'article en bref

- Le travailleur indépendant exerce sans lien de subordination et peut évoluer dans divers secteurs.

- La distinction entre freelance et auto-entrepreneur : le premier est une manière de travailler, le second un régime fiscal et social.

- Le statut d’auto-entrepreneur offre une comptabilité simplifiée mais impose des limites de chiffre d’affaires.

- L’entreprise individuelle permet une création rapide avec une séparation des patrimoines personnel et professionnel.

- Les statuts d’EURL et de SASU protègent le patrimoine personnel avec des options de fiscalité différentes.

- Un changement de statut peut être nécessaire pour répondre à l’évolution de l’activité.

- Le choix du statut dépend de la nature de l’activité, des perspectives de croissance et de la volonté d'association.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 1 juin 2026

4 min

Sommaire

Freelances : créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre entreprise

Ca m'intéresseExerçant une activité professionnelle pour son propre compte, le travailleur indépendant est une personne physique qui n'a aucun lien de subordination avec une entreprise cliente. Sans contrat de travail, il peut aussi bien évoluer dans l’artisanat, le libéral, le milieu agricole ou les activités commerciales. Il est souvent désigné par le terme "freelance" lorsqu’il réalise des prestations de services relevant de divers secteurs : conseil en affaires, communication, graphisme, informatique, production audiovisuelle, marketing, consulting en ressources humaines, etc.

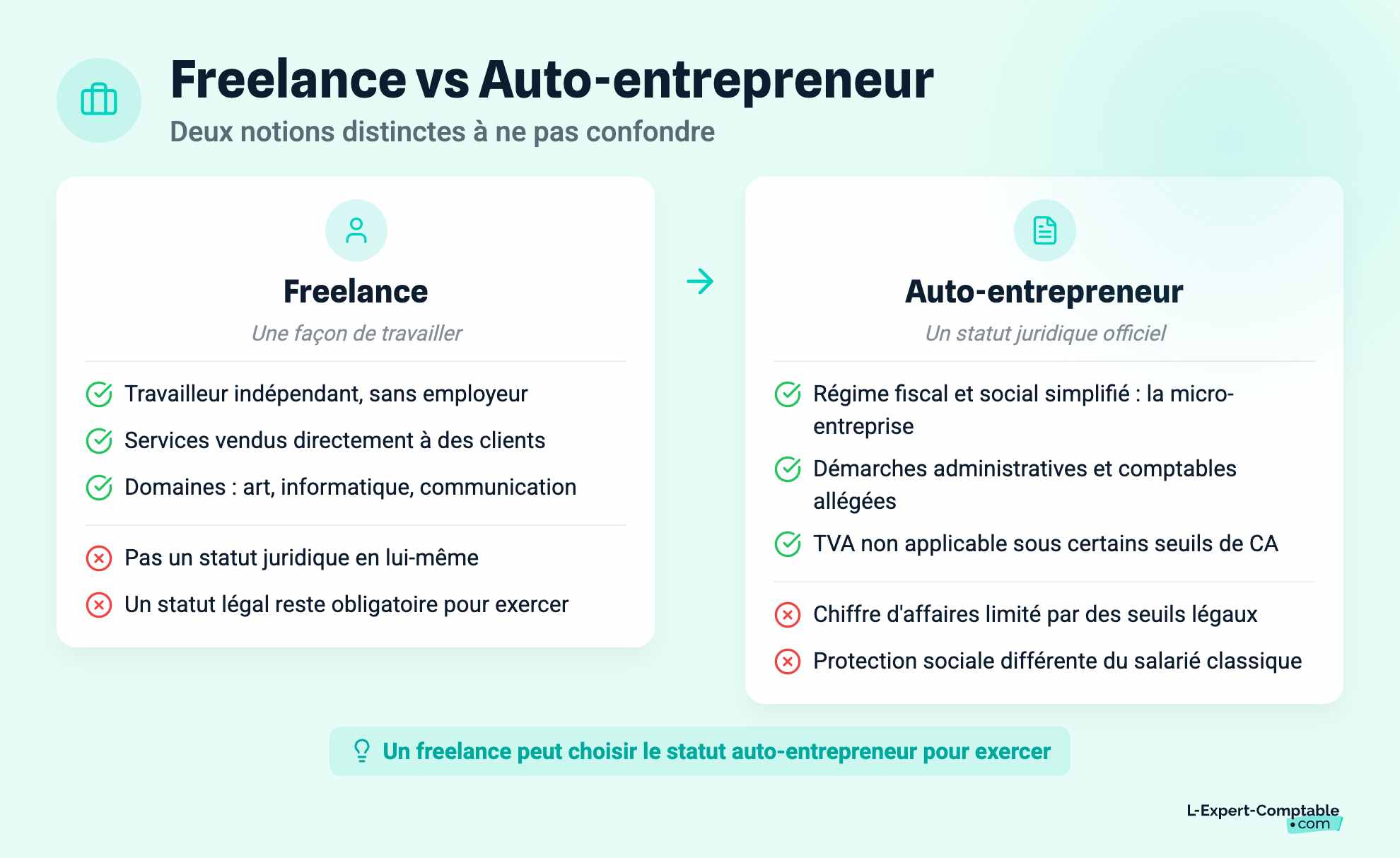

La notion de freelance peut être confondue avec celle d’auto-entrepreneur (micro entrepreneur) alors que cette seconde notion désigne en réalité un régime fiscal et social dont peut bénéficier un indépendant. Tous les micro-entrepreneurs sont des travailleurs indépendants ou des freelances. L’inverse n’est en revanche pas vrai. Micro-entrepreneur et freelance, Quelles sont les différences ?

Définitions et nuances clés

Freelance : Une approche professionnelle

Le terme "freelance" est apparu en 1820 dans Ivanhoé, un roman de l'écrivain Walter Scott. Il désignait un soldat mercenaire médiéval émancipé de l’armée qui combattait pour recevoir une rétribution. L’utilisation moderne de ce terme n’est pas si éloignée de son origine puisque le freelance est une personne sans employeur délivrant des services à des clients pour vivre. La différence est que le mot ne renvoie plus aux guerriers dans son usage commun, mais essentiellement aux professionnels de l’art, de l’informatique ou de la communication.

Freelance est donc une appellation, une manière de travailler. Ce n’est pas un statut juridique. En revanche, il faut impérativement en avoir un pour pouvoir exercer en tant que freelance.

Auto-entrepreneur : Un statut juridique spécifique

Un auto-entrepreneur (ou micro-entrepreneur) est un entrepreneur individuel soumis au régime fiscal et social de la micro-entreprise. Il bénéficie d’une protection sociale spécifique et du paiement simplifié de l’impôt sur le revenu et des cotisations sociales. Ses démarches administratives et comptables sont allégées.

Si le micro-entrepreneur respecte certains seuils de chiffre d’affaires, il peut être exonéré de la déclaration et du paiement de la taxe sur la valeur ajoutée.

L’entreprise unipersonnelle à responsabilité limitée (EURL) est la seule société qui peut opter pour le régime de la micro-entreprise.

Les structures juridiques possibles pour un freelance

Pour exercer légalement son activité, le freelance doit choisir entre plusieurs formes juridiques adaptées à un travail indépendant.

Podcast : Auto-entrepreneur ou Société : Comment faire le bon choix ?

Auto-entrepreneur (ou micro-entrepreneur)

Un micro-entrepreneur échappe aux formalités contraignantes de la création d’une société (rédaction des statuts, dépôt du capital social, démarches d’immatriculation payantes…) et aux obligations comptables qui s’ensuivent.

En effet, la gestion de son activité ne nécessite pas d’établir un compte de résultat ou un bilan ni d’éditer une comptabilité complète. Seuls sont exigés la déclaration trimestrielle ou mensuelle du chiffre d’affaires et un livre de recettes mentionnant les opérations encaissées de manière chronologique (le commerçant fournit en plus un registre d’achat).

Par ailleurs, son chiffre d’affaires bas lui permet d’accéder au régime de la franchise en base de TVA et d’être dispensé de la gestion et de l’acquittement de cet impôt. Avec le versement libératoire de l’impôt sur le revenu, un taux fixe s’applique et le paiement a lieu en même temps que le versement des cotisations sociales.

Néanmoins, ces avantages s’accompagnent de certains inconvénients :

- Le seuil de chiffre d’affaires à ne pas dépasser pour éviter de sortir du régime (203 100 € pour la vente de marchandises et la fourniture de logement et 83 600 € pour les professions libérales et les prestations de services) ;

- L’interdiction d’exercer une profession libérale réglementée (médecin, architecte, expert-comptable, avocat, notaire…) ou une activité agricole ;

- Le calcul des prélèvements fiscaux et sociaux sur le chiffre d’affaires et non les bénéfices réels ;

- L’impossibilité de déduire les charges (frais de déplacement, achat de mobilier ou de matériel…).

Entreprise individuelle (EI)

Une entreprise individuelle est une forme juridique d’entreprise adaptée aux indépendants voulant démarrer leur activité rapidement et à moindre coût. Ce qui la distingue des autres entreprises, c’est le fait que la personne de l’entrepreneur n’est pas détachée de son entreprise. Les deux entités n’en forment qu’une. C’est pour cette raison que la création d’une entreprise individuelle est beaucoup plus simple et économique que celle d’une société.

En dépit de cette confusion des personnalités, le patrimoine personnel du travailleur reste séparé de son patrimoine professionnel. Cela signifie qu’en cas de litige, les créanciers ne pourront pas saisir les biens personnels de l’entrepreneur individuel sauf si celui-ci manque à ses obligations fiscales et sociales ou est coupable de fraude fiscale. À ce titre, la partie de sa résidence principale utile à l’activité professionnelle (atelier ou bureau par exemple) n’est pas protégée. En revanche, le reste est insaisissable.

Cette protection du patrimoine personnel est permise par la création du nouveau statut unique d’entrepreneur individuel en vigueur depuis le 15 mai 2022. Il est possible d’y renoncer sur demande.

À côté de ces avantages, l’entreprise individuelle présente un inconvénient majeur : celui de ne pas pouvoir s’associer si l'entrepreneur décide plus tard de développer son activité. La création d’une société apparaît ici obligatoire afin de constituer un capital et de rechercher des associés à tout moment.

Entreprise Individuelle à Responsabilité Limitée (EIRL)

Depuis la loi du 14 février 2022 créant le nouveau statut d’entrepreneur individuel, la création d’une entreprise individuelle à responsabilité limitée (EIRL) est impossible. En effet, l’entreprise individuelle remplace l’EIRL et récupère ses caractéristiques, dont son principal avantage : la séparation des patrimoines.

Toutefois, les professionnels ayant créé une EIRL avant l’entrée en vigueur de la loi conservent leur statut.

EURL : Une SARL avec un seul associé

L’entreprise unipersonnelle à responsabilité limitée (EURL) est en réalité une société à responsabilité limitée (SARL) composée d’un seul associé. Ce dernier est donc le seul décisionnaire de sa société et bénéficie de la protection de son patrimoine personnel.

L’EURL étant soumise à l’impôt sur le revenu d’office, les déficits éventuels sont imputés sur l’ensemble des revenus du foyer fiscal de l'associé unique qui participe à l'activité de l'entreprise. L’imposition diminue en conséquence. L’option pour l’impôt sur les sociétés peut être exercée.

De plus, aucun capital social minimal n’est exigé lors de la création de l’EURL. Un freelance peut donc ouvrir son entreprise à partir de 1 €. Toutefois, avoir un capital trop faible est déconseillé, car cela peut être vu comme un manque de crédibilité par les banques ou les collaborateurs. Il faut aussi suffisamment de fonds pour supporter les frais liés au démarrage de l’activité.

L’EURL a quelques limites. La loi encadre strictement cette forme d’entreprise, ce qui restreint la liberté de l’associé unique dans la gestion de son entreprise. Le gérant engage sa responsabilité s’il commet une faute de gestion ou une fraude fiscale.

SASU : Une SAS avec un seul associé

Sur le même schéma que l’EURL, la société par action simplifiée unipersonnelle (SASU) est la version à associé unique d’une société par actions simplifiées. L’associé voit sa responsabilité limitée au montant de ses apports au capital social.

L’EURL est imposée de plein droit à l’impôt sur les sociétés avec une option possible pour l’impôt sur le revenu pendant cinq exercices comptables au maximum.

Le formalisme de la SASU au regard de son fonctionnement est moins contraignant que celui de l’EURL. Cependant, sa création peut s’avérer complexe notamment au niveau de la rédaction des statuts. Aussi, le président associé unique profite d’une couverture sociale plus avantageuse que le gérant associé unique de l’EURL. Le premier est en effet assimilé salarié tandis que le second appartient à la catégorie des travailleurs non salariés. En revanche, il a la même protection que les salariés, mais il n’a pas droit aux indemnités chômage.

Pour vous aider à choisir le statut juridique adapté à votre situation pour votre création d'entreprise voici un simulateur :

Avantages et défis de chaque forme

Comme vous l’avez vu, les structures juridiques possèdent des atouts et des limites qui leur sont propres. Voici un tableau récapitulatif pour mieux les comparer :

| Statut | Avantages | Inconvénients |

|---|---|---|

| Micro-entrepreneur | - Comptabilité allégée - Franchise en base de TVA - Accès au versement libératoire de l’IR | - Seuils de chiffre d’affaires à respecter - Professions libérales réglementées et activités agricoles interdites - Pas de déduction des charges - Bénéfices réels non comptabilisés |

| Entreprise individuelle | - Création rapide et économique - Séparation des patrimoines personnel et professionnel | - Impossibilité de s’associer |

| EURL | - Protection du patrimoine personnel - Imposition d’office à l’impôt sur le revenu avec option pour l’IS - Pas de capital social minimal | - Encadrement légal contraignant - Couverture sociale limitée (travailleurs non salariés) - Responsabilité du gérant engagée en cas de faute de gestion ou de fraude fiscale |

| SASU | - Fonctionnement souple - Imposition à l’IS par principe, mais option pour l’IR limitée à cinq exercices - Responsabilité limitée aux apports - Protection sociale similaire aux salariés | - Rédaction des statuts complexe - Pas d’allocations chômage |

Changer de statut : Pourquoi et comment ?

Au cours de la vie de son entreprise, le freelance peut vouloir changer de structure juridique pour poursuivre ses objectifs professionnels et respecter ses besoins.

De freelance à auto-entrepreneur

Le passage de dirigeant de société ou d’entrepreneur individuel à auto-entrepreneur (ou micro entrepreneur) est dû au fait que le chiffre d’affaires passe en dessous des seuils du régime de la micro-entreprise.

Pour un entrepreneur individuel soumis au régime réel d’imposition, le passage au régime de la micro-entreprise se réalise sans changer de forme d’entreprise. Le professionnel conserve son statut et son numéro d’identification.

En revanche, la transition est moins simple lorsque le freelance gère une société. S’il s’agit d’une EURL, le professionnel a le choix entre opter pour le régime de la micro-entreprise si les conditions sont respectées ou fermer sa société pour devenir entrepreneur individuel. La clôture de la société peut être envisagée si l’entrepreneur souhaite simplifier sa comptabilité, mais elle impose de suivre une procédure de fermeture et de créer ensuite une entreprise individuelle. Pour une SASU, l’indépendant n’a pas le choix : il doit liquider sa société s’il veut devenir auto-entrepreneur.

D'un statut à un autre

L’auto-entrepreneur passe du régime de la micro-entreprise au régime réel d’imposition lorsque son chiffre d’affaires dépasse les seuils ou s’il exerce une option auprès de l’administration lors de la déclaration de ses revenus.

La croissance de son activité peut aussi pousser l’entrepreneur individuel à créer une société. C’est l’occasion d’augmenter sa crédibilité auprès des organismes de financement. Il doit alors s’attendre à une procédure complexe et payante : rédaction des statuts, annonce légale, apports au capital social, envoi du dossier d’immatriculation. L’accompagnement d’un expert-comptable ou d’une legaltech peut être utile pour réussir ces démarches.

La transformation d’une EURL en une SASU et inversement comporte plusieurs étapes :

- La décision de changer de forme d’entreprise inscrite d’un procès-verbal d’assemblée ;

- L’intervention d’un commissaire à la transformation qui établit un rapport sur la situation financière de l’entreprise ;

- La modification des statuts pour prendre en compte la transformation ;

- La publication du procès-verbal de l’assemblée dans un support d’annonces légales ;

- La déclaration du changement de forme juridique sur le guichet des formalités des entreprises.

Conseils pratiques pour choisir le bon statut

Même en étant conscient des distinctions entre les statuts, choisir le bon requiert un temps de réflexion nécessaire et une aide professionnelle adéquate.

Se poser les bonnes questions

- Quel statut est adapté à la nature de l’activité ? Y aura-t-il plusieurs activités différentes (commerce, libéral, artisanat…) ?

- Quelle rémunération percevoir (dividendes, salaire…) ?

- Est-il prévu de s’associer ultérieurement ?

- Quels sont les objectifs à long terme de l’entreprise en termes de croissance, de profit ou de rentabilité ?

- Gérer une comptabilité allégée ou respecter des obligations comptables contraignantes ?

Ressources et outils pour aider à la décision

Plusieurs aides existent pour accompagner l’entrepreneur à adopter le bon statut juridique :

- Répondre à des questionnaires en ligne pour déterminer la meilleure forme d'entreprise en fonction de sa situation ;

- Rechercher des informations auprès des organismes tels que Bpifrance, Service Public ou les chambres de commerce et d’industrie ;

- Consulter des experts en création d’entreprise comme un expert-comptable ou un juriste pour obtenir des conseils personnalisés.

Conclusion

Freelance et auto-entrepreneur (micro-entrepreneur) sont des termes distincts même s'ils renvoient à la notion d'indépendant. Le premier qualifie un travailleur indépendant proposant essentiellement des prestations de services intellectuelles, tandis que le second est une appellation désignant un entrepreneur individuel soumis au régime de la micro-entreprise.

Un statut juridique est indispensable pour que le travailleur indépendant puisse exercer légalement son activité professionnelle. Entreprise individuelle, EURL, SASU ? Chacun a ses avantages et ses inconvénients. L’entrepreneur doit examiner ses besoins et ses objectifs avant de choisir la meilleure structure légale. Le type d’activité, le régime fiscal, les contraintes administratives sont des paramètres à prendre en compte.

Il ne faut pas hésiter à prendre conseil auprès d’experts et à s’appuyer sur des ressources fiables pour prendre sa décision. Cela contribuera à la réussite de l’entreprise.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses