- La SARL familiale immobilière est un statut juridique permettant aux membres d'une même famille de gérer un patrimoine immobilier avec une responsabilité limitée.

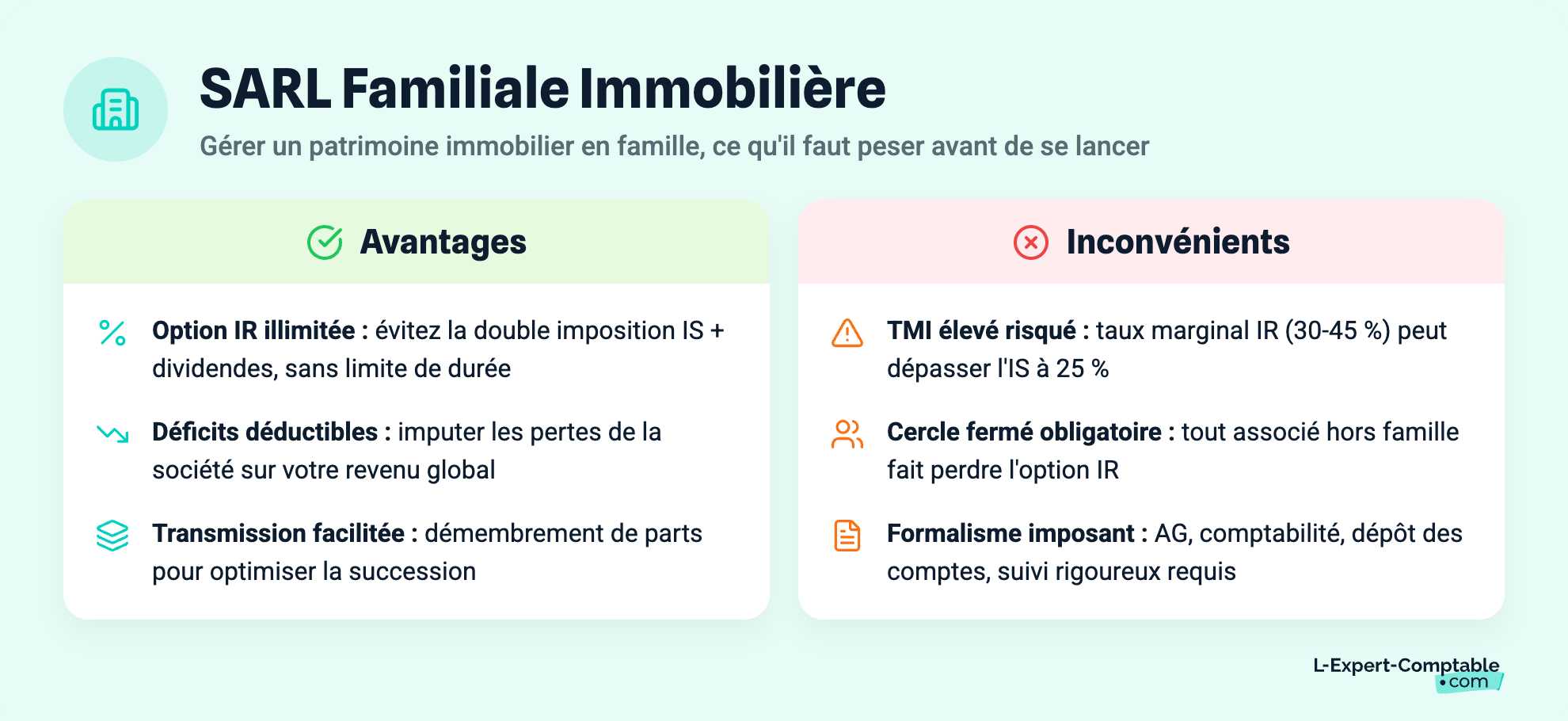

- Elle bénéficie d'une fiscalité avantageuse avec l’option à l’impôt sur le revenu (IR) sans limite de durée.

- Ce statut facilite la transmission du patrimoine grâce au démembrement des parts sociales.

- Elle permet d'optimiser la gestion locative, notamment via le régime LMNP.

- Les associés doivent respecter des obligations comptables strictes et s’assurer que le cadre familial est maintenu pour conserver ses avantages fiscaux.

- Comparée à la SCI, elle est plus adaptée à la location meublée et offre une meilleure protection patrimoniale.

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.comLa SARL familiale immobilière est un statut juridique différent de la SCI, propice à gérer des biens entre associés de la même famille. Cette forme juridique est une société à responsabilité limitée composée d'actionnaires présentant un lien de parenté direct. Elle permet à ces derniers d’exploiter un parc immobilier en bénéficiant d’avantages fiscaux non négligeables, et de conditions optimales pour la transmission de leur patrimoine.

Qu'est-ce qu'une SARL familiale immobilière ?

La SARL familiale immobilière est une société commerciale à responsabilité limitée, dont l’objet social consiste à acquérir et à gérer un ou plusieurs bien immobiliers. Cette forme juridique est strictement encadrée par l’article 239 bis AA du Code général des impôts.

Conformément à ce dernier, seules les activités industrielles, commerciales, artisanales et agricoles peuvent entrer dans son champ d’application. En outre, la SARL de famille immobilière doit nécessairement se composer :

- d’au moins 2 associés ;

- d’associés présentant un lien de parenté en ligne directe (ascendants ou descendants), comprenant également les frères et sœurs, ainsi que les conjoints mariés ou partenaires de PACS (Pacte civil de solidarité).

De ce fait, l’entrée au capital de nouveaux actionnaires ne répondant pas à ces critères, bien que membres de la famille (au deuxième degré par exemple), met fin au régime spécifique de la SARL de famille.

La SARL familiale immobilière concilie les caractéristiques de la SARL immobilière avec celles de la SARL de famille. De ce fait, elle permet de bénéficier d’un régime favorable à la transparence fiscale et d’une sécurisation des liens entre associés.

Quels sont les avantages d'une SARL familiale immobilière ?

À l’instar de toute SARL, le premier atout de cette forme juridique réside dans la protection du patrimoine personnel des associés. En effet, la responsabilité de ces derniers ne s’exerce qu’à hauteur du montant de leurs apports respectifs. Toutefois, la SARL familiale immobilière revêt d’autres atouts.

Une fiscalité avantageuse

Le lien de sang direct qui lie les associés offre à ces derniers la possibilité de privilégier l’option à l’impôt sur le revenu sans condition de durée. Alors que la SARL classique est assujettie de plein droit à l’impôt sur les sociétés, son gérant peut faire valoir l’option à l’IR. En revanche, celle-ci ne s’applique qu’au cours des 5 premiers exercices de la société. La SARL de famille, immobilière ou autre, peut en jouir de manière illimitée.

Cette forme juridique particulière permet également aux actionnaires d'échapper à la double-imposition qu’impose le régime de l’IS sur les bénéfices de l’entreprise :

- l’application du taux normal de 25 % au titre de l’IS ;

- puis l’imposition des dividendes au niveau des associés dans la catégorie des revenus de capitaux mobiliers de l’impôt sur leurs revenus.

Autre avantage fiscal de la SARL de famille immobilière : la possibilité d’imputer les déficits de la société sur le revenu global du contribuable.

Un associé détenant 50 % des parts d’une SARL immobilière familiale doit déclarer un revenu imposable de 40 000 € au titre de son activité salariée. La société présente pour l’année un déficit de 8 000 €. L’associé peut déduire 50 % de ce déficit de sa base imposable, qui s’élève finalement à 40 000 - (8 000 x 50 %) = 36 000 €

Enfin, les actionnaires réalisant une plus-value immobilière voient s’appliquer le régime des plus-values des particuliers.

Une transmission et gestion simplifiée

La SARL familiale immobilière convient parfaitement aux membres d’une même famille partageant un patrimoine immobilier. Cette forme juridique permet aux associés de mutualiser leurs ressources et de centraliser la gestion des différents biens détenus en un patrimoine unique. Cette organisation confère aux associés une meilleure crédibilité face aux établissements financiers pour l’obtention d’un prêt.

La SARL de famille immobilière facilite la transmission anticipée des titres sociaux d’un associé en faveur de ses héritiers dans le cadre d’une succession. Pour ce faire, il peut recourir au démembrement de ses parts sociales, donnant lieu à la répartition de la pleine propriété entre :

- l’usufruitier, lequel peut jouir du bien et en récolter les fruits (via la perception de loyers par exemple) ;

- le nu-propriétaire, lequel conserve sa qualité d’associé et dispose du bien sans pouvoir le louer ou l’occuper.

La cession des parts sociales s'opère à travers la donation avec réserve d’usufruit ou à travers la donation en usufruit. Ces modalités de cession permettent alors d’optimiser la fiscalité sur la succession et de préserver les parts sociales de l’associé.

La société à responsabilité limitée immobilière et le cadre juridique qu’elle offre sont tout indiqués pour assurer une protection optimale du patrimoine familial.

Une optimisation pour la location meublée (LMNP)

Entre autres avantages, la SARL de famille immobilière est également éligible au régime des loueurs en meublé non professionnel (LMNP). Ce régime fiscal ne s’applique qu’aux particuliers ayant opté pour le régime de la transparence fiscale, dont les recettes locatives demeurent :

- inférieures à 23 000 € par an ;

- inférieures à 50 % des revenus du foyer fiscal (traitements et salaires, BIC, BNC, rentes, etc.).

À noter que seuls les revenus excédant ce seuil donnent lieu au paiement de cotisations sociales. En revanche, dans le cadre d’une SARL de famille, le seuil annuel des 23 000 € est proportionnel au nombre d’associés, et s’élève donc à 46 000 € si la société compte 2 associés.

Le régime du LMNP est une solution intéressante en ce sens que les associés sont soumis au régime réel de l’imposition. Ils pourront alors déduire de leur résultat fiscal, les charges et les dotations aux amortissements du bien immobilier.

Les inconvénients et limites d'une SARL familiale immobilière

Bien que cette forme juridique constitue une alternative intéressante pour gérer un patrimoine immobilier en famille, certains écueils sont à éviter.

Les risques fiscaux

Il convient de faire l'arbitrage entre l’option à l’IR et le régime de l’IS pour l’imposition des bénéfices de la SARL de famille. En effet, si la société peut bénéficier de l’option à l’impôt sur les revenus sans limitation de durée, ce régime fiscal peut s’avérer dommageable pour les associés présentant une base fiscale importante. Celui-ci pourrait voir s’appliquer sur sa part de bénéfices un taux marginal d’imposition (30 ou 45 %) supérieur au taux normal de l’IS (25 %).

Dans l'hypothèse où l’option à l’IR demeure avantageuse, les associés doivent faire preuve d’une grande vigilance au moment de faire entrer de nouveaux investisseurs au capital social. De fait, si le nouvel actionnaire ne remplit pas les critères familiaux relatifs à la SARL de famille, la société perd le bénéfice de l’option à l’IR et bascule automatiquement au régime de l’IS.

Les contraintes de gestion

Le périmètre familial séduit souvent les candidats à la création d’une SARL immobilière. Pour autant, cette caractéristique peut également se révéler contraignante pour les associés. C’est notamment le cas lorsqu’un l’un d’eux souhaite se désengager de la société.

L’actionnaire sortant doit s’astreindre à trouver un nouvel associé à qui céder ses parts sans compromettre l’équilibre familial au sein de la société. L’investisseur extérieur à la famille étant exclu de ce modèle, le cédant est limité dans le choix du repreneur. Pour cause, il doit se concentrer sur le cercle familial en ligne directe pour respecter les dispositions relatives à la SARL de famille.

Outre ces restrictions quant au profil des associés, les membres de la SARL familiale immobilière sont également tenus de démontrer une gestion rigoureuse de la société et d’en respecter le formalisme :

- tenue d’assemblées générales réunissant les actionnaires ;

- rédaction de statuts juridiques ;

- tenue d’une comptabilité régulière et sincère ;

- l’établissement d’une déclaration annuelle des résultats ;

- l’approbation et le dépôt des comptes annuels.

L’appui d’un expert-comptable devient nécessaire pour guider les associés dans leurs démarches et garantir une gestion conforme au regard de la loi.

Les limites financières

Autre inconvénient de la SARL de famille, que l’activité soit d’ordre immobilier ou autre : la rémunération du dirigeant ne fait l’objet d’aucune déductibilité du résultat imposable de la société. En effet, l’option au régime fiscal des sociétés de personnes implique que le gérant s’acquitte de l’impôt sur sa quote-part des bénéfices et des charges sociales qui en découlent.

Par ailleurs, il appartient aux associés de se montrer prudents quant au risque de dilution du capital social de l’entreprise dans le cadre de successions multiples, mais également en cas d’augmentation du capital. La création de nouveaux titres non souscrits par les actionnaires les plus anciens peut entraîner une perte de valeur de leurs droits.

Comment fonctionne une SARL familiale immobilière ?

Le mode de gestion

Le fonctionnement d’une SARL familiale immobilière repose le plus souvent sur la décision collective des associés. C’est notamment le cas pour ce qui concerne la désignation du ou des gérants de la société.

Les actionnaires doivent obligatoirement nommer une ou plusieurs personnes physiques à la tête de l’entreprise. Il peut s’agir d’associés déjà présents, mais également de personnes extérieures à la SARL, si la compétence de direction fait défaut parmi les actionnaires.

En cas de cogérance, les dirigeants se partagent le pouvoir de manière équitable, bien que des clauses statutaires peuvent préciser les fonctions de chacun. Au titre de son mandat, le gérant de la SARL est habilité à réaliser tout acte de gestion :

- signer des contrats au nom de l’entreprise ;

- embaucher du personnel ;

- intenter une action en justice ;

- etc.

Chacune de ces initiatives doit servir les intérêts de la SARL. Dans le cas contraire, le gérant s’expose au risque encouru pour faute de gestion et engage sa responsabilité. En outre, le gérant doit s’assurer que la société respecte ses obligations comptables :

- régularité dans l’enregistrement chronologique des mouvements affectant le patrimoine de la société ;

- tenue des registres comptables obligatoires (livre-journal et grand livre) ;

- établissement des comptes annuels en fin d’exercice (bilan, compte de résultat et annexe légale) ;

- conservation des pièces comptables pour une durée minimale de 10 ans.

La fiscalité et son imposition

Tant que la SARL immobilière remplit les conditions familiales inhérentes à la SARL de famille, elle bénéficie du principe de transparence fiscale et échappe à l’impôt sur les sociétés.

Par conséquent, les associés déclarent chacun leur part de bénéfices en proportion du nombre de parts qu’ils détiennent. Celle-ci est alors soumise au barème progressif de l’impôt sur le revenu, tel que :

| Tranche de revenu | Taux d’imposition applicable |

| Jusqu’à 11 294 € | 0 % |

| De 11 295 € à 28 797 € | 11 % |

| De 28 798 € à 82 341 € | 30 % |

| De 82 342 € à 177 106 € | 41 % |

| Supérieur à 177 106 € | 45 % |

L’application du barème progressif est favorable aux associés dont le revenu du foyer fiscal est plutôt faible.

La répartition des bénéfices et prise de décisions

Les décisions relatives à la vie de la SARL familiale immobilière sont prises de manière collective lors des assemblées générales. Les associés se réunissent au moins une fois par an et disposent d’un droit de vote en fonction des parts sociales détenues.

La détention de titres détermine le taux de répartition des bénéfices réalisés par la société pour chacun des actionnaires. La distribution des dividendes doit être décidée en assemblée générale, et s’effectuer après dotation de la réserve légale de 5 %.

Conformément à l’article L223-13 du Code de commerce, la cession des parts sociales de la SARL immobilière est libre tant qu’elle ne sort pas du cadre familial. Elle n’est donc pas soumise à une procédure d’agrément imposée à la SARL classique.

Les droits d’enregistrement sont à la charge du repreneur. Ils s’élèvent à 3 % du prix de cession diminué d’un abattement égal à 23 000 € et ramené au pourcentage de nombre de parts cédées dans le capital

Créer une SARL familiale immobilière : les étapes clés

Fonder une SARL de famille à vocation immobilière requiert un formalisme similaire à toutes les autres formes de société.

La constitution de la société

La première étape constitutive réside dans la rédaction des statuts juridiques. Pour ce faire, les associés membres d’une même famille se réunissent en assemblée générale et édictent les règles de fonctionnement de l’affaire familiale :

- nomination du ou des gérants ;

- clauses applicables ;

- règles de gestion ;

- modalités de répartition des parts sociales ;

- etc.

L’assemblée générale est aussi l’occasion pour les parties prenantes de réaliser les apports qui constitueront le capital social de l’entreprise. Les titres souscrits confèrent à chacun d’eux des droits de vote et de perception de dividendes en cas de bénéfices.

Les statuts rédigés et le capital déposé, la procédure de création se poursuit par la publication de l’avis de constitution auprès d’un journal d’annonces légales. Vient ensuite le dépôt du dossier d’enregistrement sur le site du guichet unique de l’INPI pour l’immatriculation de la SARL familiale immobilière.

La déclaration fiscale

C’est au terme des démarches de création de la société qu’il revient au gérant de faire valoir l’option à l’IR auprès de l’administration fiscale. Celui-ci doit avoir obtenu l’approbation de l’ensemble des actionnaires.

Lors de l’enregistrement du dossier de constitution sur le site du guichet unique, il est possible de déclarer l’activité de location en meublé non professionnel pour profiter du régime LMNP. Le dirigeant dispose d’un délai de 15 jours à compter de la mise en location du bien pour effectuer cette démarche.

Les bénéfices réalisés seront ensuite déclarés à l’impôt sur les revenus au niveau des associés, dans la catégorie des bénéfices industriels et commerciaux (BIC).

Nos conseils pratiques

Avant de vous lancer dans un projet de création d’une SARL familiale pour gérer un patrimoine immobilier, prenez les devants et faites-vous conseiller par un expert-comptable spécialisé en gestion immobilière.

Doté d’une culture juridique et fiscale solide, ce spécialiste saura vous guider dans vos démarches de création d’entreprise et vous éviter d’éventuelles déconvenues.

Son support constitue une aide non négligeable, notamment au moment de rédiger vos statuts juridiques d’entreprise. Ces derniers sont les fondements de votre SARL familiale immobilière et ne doivent en aucun cas être négligés, sous peine de placer la société au cœur de conflits familiaux, préjudiciables à l’activité comme aux associés.

SARL familiale immobilière ou SCI : Comment faire le bon choix ?

La SARL et la SCI sont deux structures juridiques permettant de gérer un patrimoine immobilier à plusieurs associés.

Quelles sont leurs différences juridiques ?

Ces deux formes juridiques se distinguent par leur objet social et par l’étendue de la responsabilité de leurs associés.

En SCI

La SCI est une société civile immobilière composée d’au moins 2 associés, dont la vocation est de gérer un parc immobilier acquis par les associés, sans but commercial. Elle ne constitue pas une activité principale et se limite aux fonctions suivantes :

- location-gestion ;

- construction-vente ;

- attribution.

Dans le cadre d’une SCI, l'achat et la vente d’un bien immobilier doivent rester occasionnels. Dans le cas contraire, la société civile devra faire l’objet d’une transformation en SARL.

En SCI, les associés partagent une responsabilité indéfinie, mais non solidaire. Cela signifie qu’en cas de dette, leur patrimoine personnel peut être engagé, mais que leur responsabilité reste proportionnelle à leur quote-part du capital qu’ils détiennent.

En SARL de famille immobilière

La SARL immobilière de famille est une société commerciale qui permet aux membres d’une même famille d’acquérir, de gérer et d’exploiter des biens immobiliers. Seule l’activité libérale est exclue de son champ de compétences.

Contrairement à la SCI classique, la SARL de famille immobilière impose aux associés d’être liés par un lien de parenté spécifique pour souscrire des titres sociaux. L’entrée d’un nouvel associé extérieur à la famille rend caducs le statut de SARL de famille et les avantages qu’il octroie.

En SARL immobilière, les associés (entre 2 et 100) voient leur responsabilité limitée au montant des apports qu’ils ont réalisés. Leur patrimoine personnel est ainsi préservé en cas de dette de la société.

À l’instar de toute société commerciale, la SARL familiale immobilière est contrainte de produire une comptabilité régulière et détaillée, ainsi que d’établir ses comptes annuels en fin d’exercice.

Quelles sont leurs différences fiscales ?

La société civile immobilière est le plus souvent soumise à l’impôt sur le revenu (IR). L’imposition des bénéfices s’opère à titre individuel au niveau des associés, chacun déclarant la part de revenus qui lui revient.

Si la SCI exerce une activité commerciale à titre exceptionnel, comme la location de meublés par exemple, elle doit alors soumettre ses résultats à l’IS. Elle peut cependant échapper à cet impôt dès lors que son revenu commercial n’excède pas 10 % de ses recettes globales.

La SARL est, par principe, soumise à l’impôt sur les sociétés. La SARL de famille présente la particularité de pouvoir bénéficier de l’option à l’IR sans limite de durée. Cette dernière reste conditionnée au lien exclusivement familial qui unit les associés entre eux.

Comparatif

La SCI est, en principe, prévue pour la location de biens non meublés, la location de biens meublés étant considérée comme une activité commerciale. La société civile peut toutefois s’y adonner à titre exceptionnel, sous réserve que ce revenu locatif ne constitue qu’une part minime de son chiffre d’affaires.

En SCI, la transmission du patrimoine peut être simplifiée et permet d’optimiser les droits de donation et de succession. En effet, des parents peuvent réaliser des donations progressives à leurs enfants, à hauteur de 100 000 € tous les 15 ans, et bénéficier d’une exonération des droits de donation.

La SARL de famille est plus appropriée à la location de meublés et permet d’optimiser sa fiscalité à travers le régime LMNP. La SCI est, quant à elle, exclue de ce dispositif.

Tableau récapitulatif des différences entre la SARL de famille immobilière et la SCI :

| SARL familiale immobilière | SCI |

De 2 à 100 associés

Responsabilité des associés limitée aux apports (patrimoine personnel préservé)

IS ou option à l’IR illimité (sous condition de respecter les conditions familiales)

Régime LMNP possible

Aucune restriction d’activité (sauf profession libérale)

Comptabilité contraignante | Minimum 2 associés (illimité)

Responsabilité indéfinie, mais non solidaire (patrimoine personnel peut être engagé)

IR ou IS si l’activité commerciale excède 10 % du CA

Régime LMNP exclu

Activité commerciale exclue, excepté à titre accessoire

Transmission du patrimoine simplifiée |

Nos conseils pour optimiser la gestion d'une SARL familiale immobilière

Pour que la gestion de votre patrimoine se déroule sous les meilleurs auspices, mieux vaut prendre quelques précautions en amont :

- se prévaloir de règles de fonctionnement explicites, éliminant tout risque de voir apparaître des conflits familiaux. Ces règles sont à notifier dans les statuts au moyen de clauses de sortie ou d’agrément.

- évaluer l’intérêt de passer à l’IS en fonction des revenus du foyer fiscal de chaque associé pour une meilleure optimisation de leur fiscalité.

- s’entourer d’un notaire ou d’un expert-comptable pour garantir la conformité légale de la société, de sa création à sa gestion ;

- passer en revue les avantages et les inconvénients de la SARL familiale immobilière en fonction des ambitions des actionnaires.

Quel que soit le projet d’investissement immobilier, il est vivement recommandé de s’adresser à un professionnel. Les obligations comptables d’une SARL de famille sont contraignantes et nécessitent le support d’un expert-comptable pour s’assurer de la régularité des comptes de la société.

FAQ

Quel est l'intérêt d'une SARL de famille ?

Cette forme juridique est parfaitement adaptée pour gérer un patrimoine immobilier entre membres d’une même famille. Elle offre à ces derniers une fiscalité avantageuse avec l’option à l’IR illimitée et convient davantage à la location de meublés qu’une SCI.

Est-ce qu'une SARL peut acheter un bien immobilier ?

La SARL est une société commerciale et peut effectivement acquérir un bien immobilier, sous certaines conditions.

Quelle est la différence entre une SCI et une SARL familiale ?

La SCI est une société civile, dont l’objet ne peut inclure d’activités commerciales qu’à titre exceptionnel. Elle convient mieux à la gestion de biens non meublés. La SARL familiale est une société commerciale et peut exercer tout type d’activité (sauf une profession libérale), dont la location meublée.

Quel impôt pour une SARL de famille ?

La SARL de famille est le plus souvent assujettie à l’impôt sur le revenu (IR) de manière indéfinie. Elle peut toutefois revenir au régime de l’IS si celui-ci est profitable aux associés.

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses