L'article en bref

- La SARL unipersonnelle, aussi appelée EURL, permet à un seul associé de bénéficier des avantages de la SARL tout en gardant un statut d'entrepreneur individuel.

- L'associé unique peut être une personne physique ou morale, avec une responsabilité limitée au montant de ses apports en capital.

- Les décisions importantes, telles que l'approbation des comptes ou la modification des statuts, sont prises par l'associé unique sans besoin de quorum ni de majorité.

- Un gérant, obligatoirement une personne physique, doit être nommé, et ses pouvoirs peuvent être définis dans les statuts de la société.

- La fiscalité de la SARL unipersonnelle peut être à l'impôt sur les sociétés (IS) ou à l'impôt sur le revenu (IR) en fonction de la situation de l'associé unique.

- Le régime social du gérant dépend de son statut : il est affilié au régime des travailleurs indépendants si l'associé unique est le gérant.

- Les formalités de création incluent la rédaction des statuts, le dépôt de capital, la publication d'un avis légal, et l'immatriculation au centre de formalités des entreprises.

Sommaire

Créez votre SARL gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SARL pour 0€ !

Créer ma SARLLa SARL unipersonnelle aussi appelée EURL comporte qu'un seul associé. Il s'agit de l'une des seules formes juridiques comportant un seul associé (avec la SASU). Cette forme juridique est très destinée aux entrepreneurs. Cela permet de bénéficier des avantages de la SARL sans permettre de s'associer à une autre personne.

SARL unipersonnelle : Qu'est-ce qu'une SARL à associé unique ? Définition

La SARL unipersonnelle aussi appelée EURL comporte qu’un seul associé. Il s’agit de l’une des seules formes juridiques comportant un seul associé (avec la SASU). Cette forme juridique est très répandue auprès des entrepreneurs. Cela permet de bénéficier des avantages de la SARL sans forcément s’associer à une autre personne.

Podcast : Tout savoir sur la société à responsabilité limitée

Le fonctionnement de la SARL unipersonnelle

Le fonctionnement de la SARL unipersonnelle suit le même principe que pour les SARL et EURL. La gérance est attribuée à une personne physique qui peut être ou non l'associé unique.

L'associé unique de la SARL unipersonnelle

Il ne peut y avoir qu'un seul associé unique dans une SARL unipersonnelle, ce dernier peut être une personne physique ou morale et détiendra à 100 % les parts sociales de la société.

Les obligations de l'associé unique

L'associé unique à l'obligation de libérer le capital social. Il peut libérer la totalité lors de la constitution de la société ou alors il peut réaliser ⅕ lors de la constitution de la société et doit libérer la totalité dans les 5 ans qui suivent l'immatriculation.

L'associé unique est responsable des dettes de la société dans la limite du montant de ses apports. La qualité de responsabilité limitée permet au patrimoine personnel de l'associé unique d'être protégé.

Cependant la responsabilité limitée de l'associé unique est étendue lorsque celui-ci est également gérant de la société et qu'il commet des actes anormaux et des défauts de gestion.

Les pouvoirs de l'association unique

Les pouvoirs des associés sont généralement définis dans les statuts. Cependant puisqu'il n'y a qu'un associé unique dans la SARL unipersonnelle, ses pouvoirs seront indéfinis.

Il pourra donc prendre des décisions concernant :

- L'affectation du résultat de la société (distribution de dividendes, mise en réserve) dans le cadre d'une assemblée générale

- L'approbation des comptes annuels

- Toutes décisions entraînant la modification des statuts (augmentation de capital, transformation, dissolution, etc.)

Les décisions de l'association unique

Le simple fait qu'il n'y a qu'un seul associé permet d'éliminer les notions de quorum et de majorité des associés, seul l'associé unique prend les décisions.

Les décisions de l'associé unique doivent être transcrites dans un registre des décisions de l'associé unique.

L'association unique pourra réaliser des avancées en compte courant. Ces avances peuvent faire l'objet d'une clause dans les statuts où il conviendra de préciser la nature des versements, la rémunération du compte courant. Ce dernier ne peut être débiteur.

Le gérant de la SARL unipersonnelle

La nomination du gérant

Un gérant doit être désigné afin de désigner légalement la société. En règle générale, le gérant est également l'associé unique de la société.

Les fonctions de gérant d'une société SARL unipersonnelle doivent être exclusivement représentées par une personne physique.

Le gérant peut être nommé directement dans les statuts de la société ou sur décision de l'associé unique.

Lorsque l'associé unique est une personne morale, le gérant doit obligatoirement être un tiers. Le gérant pourra être révoqué à tout moment par l'associé unique, un autre gérant devra alors être désigné.

Les pouvoirs du gérant sont définis dans les statuts, et peuvent être indéfinis si le gérant est également l'associé.

Le régime social du gérant

Lorsque l'associé unique de la société est le gérant, il est affilié au régime social des travailleurs indépendants. La base de calcul des cotisations sociales sera donc la rémunération versée + une quote-part des dividendes. Le bénéfice de la SARL unipersonnelle sera à prendre en compte dans la base de calcul si cette dernière est soumise à l'impôt sur le revenu.

En l'absence de rémunération, le gérant soumis au régime social des travailleurs indépendants sera soumis au paiement des cotisations sociales minimales.

Quelle est la fiscalité d'une SARL unipersonnelle ?

L'imposition de la SARL unipersonnelle

Le régime fiscal de la SARL unipersonnelle est différent selon que l'associé unique est une personne physique ou morale.

La SARL à l'IS

Lorsque l'associé unique est une personne physique, la SARL unipersonnelle peut opter pour l'imposition à l'impôt sur les sociétés. Cette option est irrévocable sauf si l'entreprise renonce à cette option. Dans ce cas, elle doit en informer l'administration fiscale au moins un mois avant la date limite de paiement du premier acompte du cinquième exercice.

Lorsque l'associé unique de la SARL unipersonnel est une personne morale, les bénéfices réalisés par la société seront imposés à l'impôt sur les sociétés.

La SARL à l'IR

Lorsque la SARL unipersonnelle a une personne physique comme associée unique, les bénéfices sont imposés directement sur l'associé unique.

L'associé unique devra renseigner le bénéfice de la société dans une catégorie en fonction de l'activité retenue : BIC (bénéfices industriels et commerciaux) ou BNC (bénéfices non commerciaux)

Sous ce régime fiscal, il est vivement conseillé d'adhérer à un centre de gestion agréé afin de bénéficier d'un abattement sur le montant total d'imposition.

Le régime de TVA de la SARL unipersonnelle

Lors de la constitution de la SARL unipersonnelle , il est important de définir le régime fiscal d'imposition à la TVA de la société :

- Soit elle sera en franchise en base de TVA ; cela signifie que la société sera exonérée de TVA, elle n'aura donc pas à percevoir la TVA sur ses recettes, ni déduire la TVA sur ses achats. Cette option est accessible à condition que le chiffre d'affaires ne dépasse pas certains seuils.

- Soit elle opte pour le régime simplifié ou normal d'imposition à la TVA, elle sera donc assujettie à la TVA

Comment gérer la comptabilité de la SARL unipersonnelle ?

Une SARL unipersonnelle à l'obligation de tenir une comptabilité selon les règles applicables en fonction de sa taille et de son régime d'imposition. La comptabilité doit être régulière et sincère, elle reflète la santé de l'entreprise.

Les obligations comptables de la SARL unipersonnelles sont :

- Établir les comptes annuels à la clôture de l'exercice

- Réaliser un inventaire des éléments d'actif et passif qui composent le patrimoine de la société

- Enregistrer les opérations chronologiquement

- Respecter les règles de facturation

- Conserver pendant au moins 10 ans les documents comptables

Si la société opte pour le régime simplifié d'imposition, des mesures de simplification pourront être mises en place, la comptabilité sera une comptabilité de trésorerie, cela consistera à comptabiliser que les mouvements affectant la trésorerie et à constater les créances et les dettes uniquement à la date de clôture de l'exercice.

Si la société est au régime micro-entreprise, elle pourra bénéficier de plusieurs allègements, l'entreprise devra :

- Tenir un livre des recettes et un registre des achats

- Conserver les pièces justificatives de toutes les opérations figurant dans les comptes annuels

Le gérant devra déposer, dans un délai maximum de 6 mois après la clôture de l'exercice, les comptes annuels au greffe du tribunal de commerce, le procès-verbal de l'assemblée générale et la déclaration de confidentialité. Sous certaines conditions, le gérant pourra fournir une attestation de confidentialité afin que les comptes ne soient pas rendus publics.

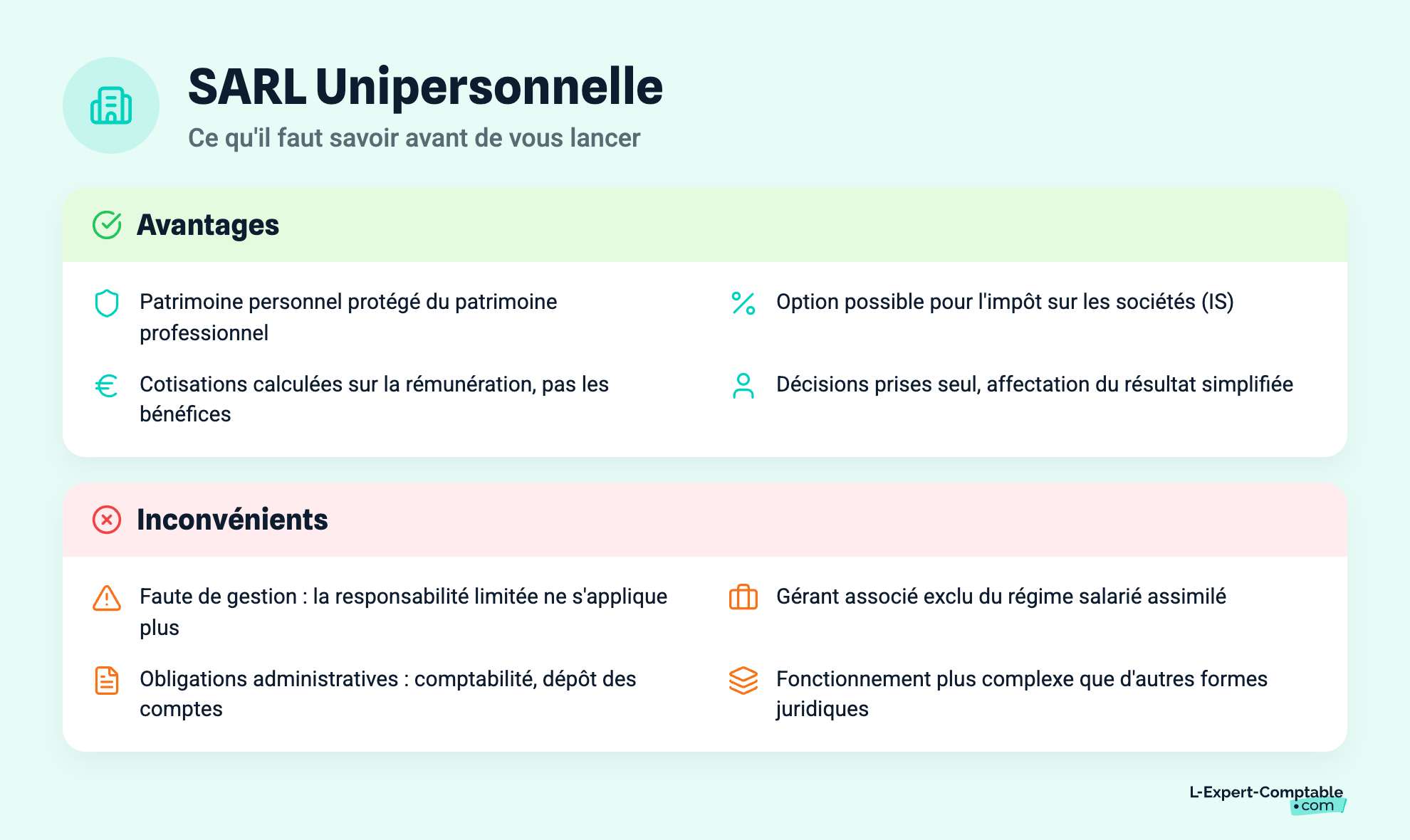

Les avantages et inconvénients de la SARL unipersonnelle

Avantages :

→ Le patrimoine personnel sera séparé du patrimoine professionnel

→ Option pour l'impôt sur les sociétés

→ Les cotisations sociales sont calculées sur la base de la rémunération prise et non sur les bénéfices réalisés

→ Les décisions sont prises uniquement par l'association unique, notamment sur l'affectation du résultat, et les décisions modifiant les statuts.

La SARL offre des avantages significatifs pour les entrepreneurs, qu’elle soit unipersonnelle ou classique. Découvrez les avantages d'une SARL pour mieux orienter votre choix.

Inconvénients :

→ En cas de faute de gestion, la responsabilité limitée de l'associé unique n'est plus valable

→ Le gérant associé unique ne bénéficie pas du régime salarié assimilé

→ Obligations administratives (dépôt des comptes, tenir une comptabilité selon des règles précises, etc.)

→ Le fonctionnement de la SARL est parfois plus complexe qu'une autre forme juridique

Pourquoi choisir une SARL unipersonnelle au lieu d'une SASU ou EIRL ou EURL ?

SARL unipersonnelle ou SASU ?

Tout comme la SARL unipersonnelle, la SASU à un seul associé. Cette forme juridique est plus flexible car elle permet de réaliser des projets exigeants en investissements. Son fonctionnement et son organisation sont plus libres mais doivent déprendre exclusivement des clauses rédigées dans les statuts.

L'associé unique gérant de la SASU aura le statut d'assimilé salarié. Il existe une différence importante entre les cotisations sociales des travailleurs indépendants et celles supposées pour les dirigeants assimilés salariés. Les cotisations au régime général sont souvent deux fois plus importantes que celles des travailleurs indépendants.

SARL unipersonnelle ou EURL ?

L'EURL est une société à responsabilité limitée représentée par un seul associé unique qui détient la totalité du capital social. L'EURL et la SARL sont deux formes juridiques identiques, seul le nombre d'associés différents.

Cependant, la SARL unipersonnelle a été créée dans le mais de permettre aux entrepreneurs individuels d'exercer leur activité sous forme sociétaire, permettant ainsi de rester l'associé unique et de limiter leur responsabilité quant aux dettes de l'entreprise.

En effet, la SARL unipersonnelle permet à l'associé unique d'être responsable des dettes de l'entreprise dans la limite de ses apports en capital. Le patrimoine personnel de l'associé est donc protégé.

SARL unipersonnelle ou EIRL ?

Afin de protéger le patrimoine personnel de l'entrepreneur, ce dernier a également la possibilité de créer une entreprise individuelle à responsabilité limitée (EIRL). L'EIRL n'est pas une personne morale contrairement à la SARL unipersonnelle, mais elle reste une entreprise individuelle.

Cela présente le principal avantage de protéger le patrimoine personnel de l'entrepreneur tout en contournant les inconvénients de la SARL unipersonnelle.

Comment créer une SARL unipersonnelle ?

La SARL unipersonnelle ressemble à la forme juridique EURL, et doit donc respecter les mêmes conditions :

- Un seul associé unique, soit personne physique, soit personne morale

- Un gérant doit être nommé lors de la constitution de la société et cela doit être obligatoirement une personne physique

- Il n'y a pas de capital minimum requis pour la constitution de la société. Le capital peut être composé d'apports en numéraire et d'apports en nature (les apports en nature peuvent faire l'objet d'une évaluation par un commissaire aux apports). Les apports en nature doivent être libérés d'au moins ⅕ de leur montant dès la constitution de la société et doivent être libérés en totalité dans les 5 ans qui suivent l'immatriculation de la société.

- La société à une durée de vie de 99 ans renouvelable indéfiniment.

La rédaction des statuts

Lors de la création de la SARL unipersonnelle, les statuts de la société doivent prévoir les mentions obligatoires suivantes :

- Le lieu du siège social (au domicile du gérant ou dans un local commercial)

- La dénomination sociale

- La forme sociale

- L'objet social

- La durée de la société

- Le montant du capital social

- La répartition du capital et le nombre de parts sociales

- Le dépôt des fonds des apports en numéraire et les modalités de libération des apports

- L'identité du gérant et ses fonctions, pouvoirs, durée du mandat

- Les modalités relatives à la répartition du résultat

- La transmission des parts sociales

- L'affectation du résultat

- La date d'ouverture et de clôture de chaque exercice

Lors de la rédaction des statuts, d'autres clauses peuvent être ajoutées en fonction des demandes de l'associé unique, il conviendra d'examiner les clauses avec un expert, un avocat ou un notaire.

Les formalités d'immatriculation de la SARL unipersonnelle

Lors de l'immatriculation d'une SARL unipersonnelle, il faut respecter les formalités suivantes :

- Rédiger les statuts de la société

- Libérer les apports en capital de la société

- Publier un avis de constitution dans un journal d'Annonces légales

- Compléter les formulaires de demande d'immatriculation d'une personne morale

- Transmettre les documents au centre de formalités des entreprises (greffe du tribunal et chambre des métiers et de l'artisanat ou chambre de commerce et de l'industrie en fonction de l'activité)

La création d'une SARL respecte les mêmes règles que pour l'EURL.

Peut-on cumuler ARE en prévoyant une SARLU ?

Oui, il est possible de cumuler les ARE (l'allocation d'aide au retour à l'emploi) en prévoyant une SARLU. Cependant, cela n'est pas intéressant. En effet, afin de percevoir les ARE, il s'acquitte principalement de ne pas ou peu se verser de rémunération. Dans le cadre de la SARLU, même en l'absence de rémunération, la société reste redevable de cotisations sociales pour le gérant sur la base forfaitaire.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses