L'article en bref

- Une société est une structure juridique à part entière : elle possède sa propre personnalité morale, distincte de celle de ses associés.

- La responsabilité des associés est limitée : seuls les apports versés dans la société sont engagés en cas de dettes professionnelles.

- Plusieurs formes juridiques existent : SASU, EURL, SAS ou SARL, chacune adaptée à un profil et à un projet différent.

- Le régime fiscal dépend de la forme choisie : la plupart des sociétés relèvent de l'IS, mais l'option pour l'IR reste possible sous conditions.

- L-Expert-Comptable.com accompagne la création de société : choix du statut, rédaction des statuts et formalités, avec un expert dédié.

Sommaire

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerQu'est-ce qu'une société ?

Qu'est-ce qui définit une société ?

Par définition, une société repose sur le principe suivant : plusieurs personnes décident de mettre en commun des biens, des moyens ou des compétences et d'en partager les résultats — qu'il s'agisse des bénéfices ou des pertes. C'est une structure juridique encadrée par la loi, constituée de plusieurs associés (ou un seul dans le cas d’une SASU ou d’une EURL).

En outre, une société dispose de la personnalité morale. Cela lui permet notamment de :

- Agir en justice.

- Être poursuivie devant les tribunaux.

- Posséder un patrimoine distinct de celui des associés.

- Conclure des contrats en son nom propre.

Une société possède sa propre personnalité juridique : cela signifie qu’elle existe légalement indépendamment de ses associés, comme une “personne” capable d’avoir des droits et des obligations.

Qu'est-ce qu'une entreprise ?

L’entreprise est un concept économique. C’est une activité professionnelle exercée pour produire des biens ou des services. Elle peut être portée :

- Par une personne physique, comme dans le cas d’un entrepreneur individuel ou d’un auto-entrepreneur.

- Ou par une personne morale, comme une société (SARL, SAS, etc.).

Il est ainsi possible de gérer une entreprise sans constituer de société.

Pourquoi créer une société ?

Créer une société, c’est poser des bases solides pour votre activité professionnelle, avec un cadre clair, sécurisé et évolutif. Que vous entrepreniez seul ou à plusieurs, c’est une étape clé dans le développement de votre projet. Voici pourquoi de nombreux entrepreneurs choisissent la société pour leur activité.

Protéger son patrimoine personnel

Contrairement à une entreprise individuelle, la société a sa propre existence juridique. Elle dispose de son propre patrimoine, distinct du vôtre. Par conséquent :

- En cas de dettes ou de litiges professionnels, ce n’est pas votre maison ou vos économies qui sont engagées, mais seulement les apports effectués dans la société.

- À l'inverse, en cas de dettes personnelles, votre patrimoine professionnel ne pourra pas être saisi par vos créanciers personnels.

Structurer clairement son activité

Créer une société, c’est définir noir sur blanc qui fait quoi, qui apporte quoi et comment les décisions sont prises. Tout cela est inscrit dans les statuts, et selon les cas, encadré par la loi.

Même si vous entreprenez seul, créer une société vous permet de structurer votre activité, de mieux encadrer votre rémunération et de préparer plus facilement le développement futur de votre entreprise (si telle est votre volonté).

Pouvoir se développer

Une société peut facilement grandir : accueillir des associés, faire entrer des investisseurs, ouvrir une filiale, lever des fonds... C’est un format pensé pour évoluer, sans devoir tout recommencer à chaque étape.

Rassurer ses partenaires

Banques, clients, fournisseurs… tous sont plus enclins à faire confiance à une structure juridique stable. Une société inspire professionnalisme et pérennité. Cela peut faire toute la différence au moment de décrocher un contrat ou un financement.

Anticiper la transmission

Vous pensez à long terme ? Avec une société, il est plus simple de vendre ou transmettre son activité. Vous pouvez céder vos parts ou actions sans remettre en cause l’existence de votre société.

Formes de sociétés : unipersonnelle ou pluripersonnelle ?

Il existe plusieurs formes juridiques pour créer une société. Chacune correspond à un cadre légal spécifique. Vous devez choisir le plus adapté à votre activité, votre projet ou votre façon d’entreprendre.

Les sociétés unipersonnelles

Vous créez seul(e) ? Deux options principales s’offrent à vous :

- SASU (Société par Actions Simplifiée Unipersonnelle) : très flexible, idéale si vous souhaitez garder la main sur les décisions et faire évoluer votre activité rapidement (accueil d’investisseurs, levée de fonds…). Le Président de la SASU relève du régime général de la Sécurité sociale en tant qu'assimilé salarié s'il se rémunère.

- EURL (Entreprise Unipersonnelle à Responsabilité Limitée) : version “solo” de la SARL, plus encadrée juridiquement. Par défaut, elle relève de l’IR si l’associé unique est une personne physique, mais peut opter pour l’IS. Le gérant associé unique est affilié au régime des Travailleurs Non-Salariés (TNS) s’il est rémunéré.

Dans les deux cas, vous êtes associé unique. Contrairement à l'entreprise individuelle, votre structure bénéficie d'une existence dissociée de la vôtre.

Les sociétés pluripersonnelles

Vous entreprenez à plusieurs ? Tournez-vous vers une société adaptée pour accueillir plusieurs associés. Les principales formes sont :

- La SARL (Société à Responsabilité Limitée) : cette forme juridique est bien encadrée par la loi. Elle est idéale pour les projets en famille ou entre amis - Peu flexible, mais sécurisante.

- La SAS (Société par Actions Simplifiée) : peu encadrée juridiquement et très prisée des start-up, elle permet de rédiger des statuts sur-mesure et de faire rentrer facilement de nombreux actionnaires (ex : lors d'une levée de fonds) - Gestion souple, mais statuts à rédiger avec beaucoup de soin.

- La SA (Société Anonyme) : les SA sont souvent cotées et ont de nombreux actionnaires -

Réservée aux projets de très grande envergure.

Lorsque vous apportez du capital au sein d'une société, vous recevez en contrepartie des titres de propriété : on parle de parts sociales pour les associés d'une SARL ou d'actions pour les actionnaires d'une SAS ou SA. Ces titres représentent votre participation au capital social et vous donnent des droits (vote en assemblée, dividendes, etc.).

La SARL, la SAS et la SA sont des sociétés dites commerciales. On les oppose aux sociétés de personnes (SNC, SCI...), où la responsabilité des associés est plus étendue et où l’intuitu personae (la confiance entre les personnes) joue un rôle majeur.

Voici un tableau récapitulatif des principales formes juridiques de société :

| Forme juridique | Nombre d'associés | Fiscalité par défaut | Dirigeant | Pour qui ? |

|---|---|---|---|---|

| SASU | 1 (associé unique) | IS (option IR possible) | Président | Freelance, consultant, créateur solo avec ambition de croissance |

| EURL | 1 (associé unique) | IR (option IS possible) | Gérant | Entrepreneur solo, profil TNS |

| SAS | 2 ou + | IS | Président(s) | Start-up, projets innovants |

| SARL | 2 à 100 | IS (option IR familiale) | Gérant(s) | PME, projets familiaux |

| SA | 2 à 7 minimum (selon si cotée en bourse) | IS | PDG / DG | Grandes entreprises, levée de fonds significative |

Les sociétés répondant à des besoins spécifiques

Certaines formes de société sont conçues pour des activités spécifiques ou un mode de fonctionnement particulier. Moins connues que les SARL ou SAS, elles sont pourtant parfaitement adaptées à des profils ou des projets particuliers.

Les sociétés civiles

- SCI (Société Civile Immobilière) : cette forme est très utilisée pour gérer un bien immobilier à plusieurs (entre membres d’une même famille, par exemple). Elle permet de définir les règles de gestion dans les statuts. Mais attention : les associés sont responsables indéfiniment des dettes, à proportion de leur part.

- SCM (Société Civile de Moyens) : ce statut se rencontre auprès des professions libérales (médecins, avocats, etc.) pour partager des frais (bureaux, matériel), sans mettre en commun leurs clients ni leur chiffre d’affaires.

Les sociétés d'exercice libéral

Vous êtes avocat, médecin, expert-comptable ou architecte ? Il existe des structures juridiques spécialement pensées pour vous permettre d’exercer en société, en respectant les règles de votre profession réglementée.

Le statut juridique le plus fréquemment utilisé est la SEL (Société d’Exercice Libéral). Elle existe sous plusieurs formes :

- La SELARL : version “libérale” de la SARL.

- SELAS : version simplifiée, plus flexible (comme une SAS).

- D’autres formes existent aussi, comme la SELCA ou la SELAFa, mais elles sont plus rares.

Les sociétés de personnes

- SNC (Société en Nom Collectif) : c'est une société où tous les associés sont responsables sur leurs biens personnels, et ce de manière solidaire. Elle repose sur une forte relation de confiance. Elle est très peu utilisée aujourd’hui, sauf dans des cadres très spécifiques.

- SCP (Société Civile Professionnelle) : ce statut est destiné aux professions juridiques ou médicales. La SCP permet d’exercer ensemble une activité réglementée, avec une mise en commun de l’activité et des revenus. Chaque associé reste personnellement responsable sur ses biens propres en cas de dettes.

Le choix du statut juridique détermine bien plus que la forme de votre entreprise. Il encadre vos responsabilités, vos options fiscales, vos marges de manœuvre… et votre quotidien d’entrepreneur. Avant de choisir votre statut juridique, réfléchissez attentivement. Il doit tenir compte de :

- Votre situation (entreprenez-vous seul ou à plusieurs ?).

- Le niveau de responsabilités des associés.

- Le partage des décisions.

- Le traitement fiscal et social du dirigeant.

- Les obligations comptables.

- Etc.

Les obligations légales découlant du choix d'une structure juridique sont directement issues du droit des affaires, fixant les règles applicables aux sociétés.

Les avantages et inconvénients de la société

Avantages :

- Responsabilité limitée : vous ne risquez pas votre patrimoine personnel (maison, économies...) si votre activité fait face à des difficultés. Seuls les apports versés dans la société sont engagés.

- Accès au financement facilité : les sociétés rassurent davantage les banques et les investisseurs, car elles inspirent plus de crédibilité qu’une entreprise individuelle.

- Choix du régime fiscal : selon la forme juridique choisie, vous pouvez opter pour l’impôt sur le revenu (IR) ou l’impôt sur les sociétés (IS). Cela vous permet d’adapter votre fiscalité à votre situation personnelle ou familiale.

- Facilité de transmission : vendre, transmettre ou accueillir un nouvel associé est plus simple en société. C’est un vrai atout si vous envisagez un jour de passer la main ou de faire évoluer la structure.

Inconvénients :

- Création plus complexe : il faut rédiger des statuts, publier une annonce légale, déposer le capital, immatriculer la société… Ces démarches peuvent vite devenir chronophages ou techniques. Faites-vous accompagner par un cabinet comptable comme L-Expert-Comptable.com pour sécuriser chaque étape et gagner un temps précieux.

- Gestion plus rigoureuse : une société impose des obligations comptables et fiscales strictes (comptabilité complète, déclarations fiscales, AG annuelles obligatoires...). Cela vous demandera plus de temps ou l’aide d’un professionnel.

- Frais de fonctionnement supérieurs : comparée à une entreprise individuelle, une société coûte plus cher à faire tourner (honoraires comptables, frais bancaires, assurance RC pro, etc.).

- Risques de conflits entre associés : si les rôles ne sont pas bien définis ou les statuts mal rédigés, la gouvernance peut devenir source de blocage ou de tension.

- Imposition des bénéfices même non distribués : la société paie l’impôt sur ses bénéfices, même si ceux-ci ne sont pas reversés aux associés sous forme de dividendes.

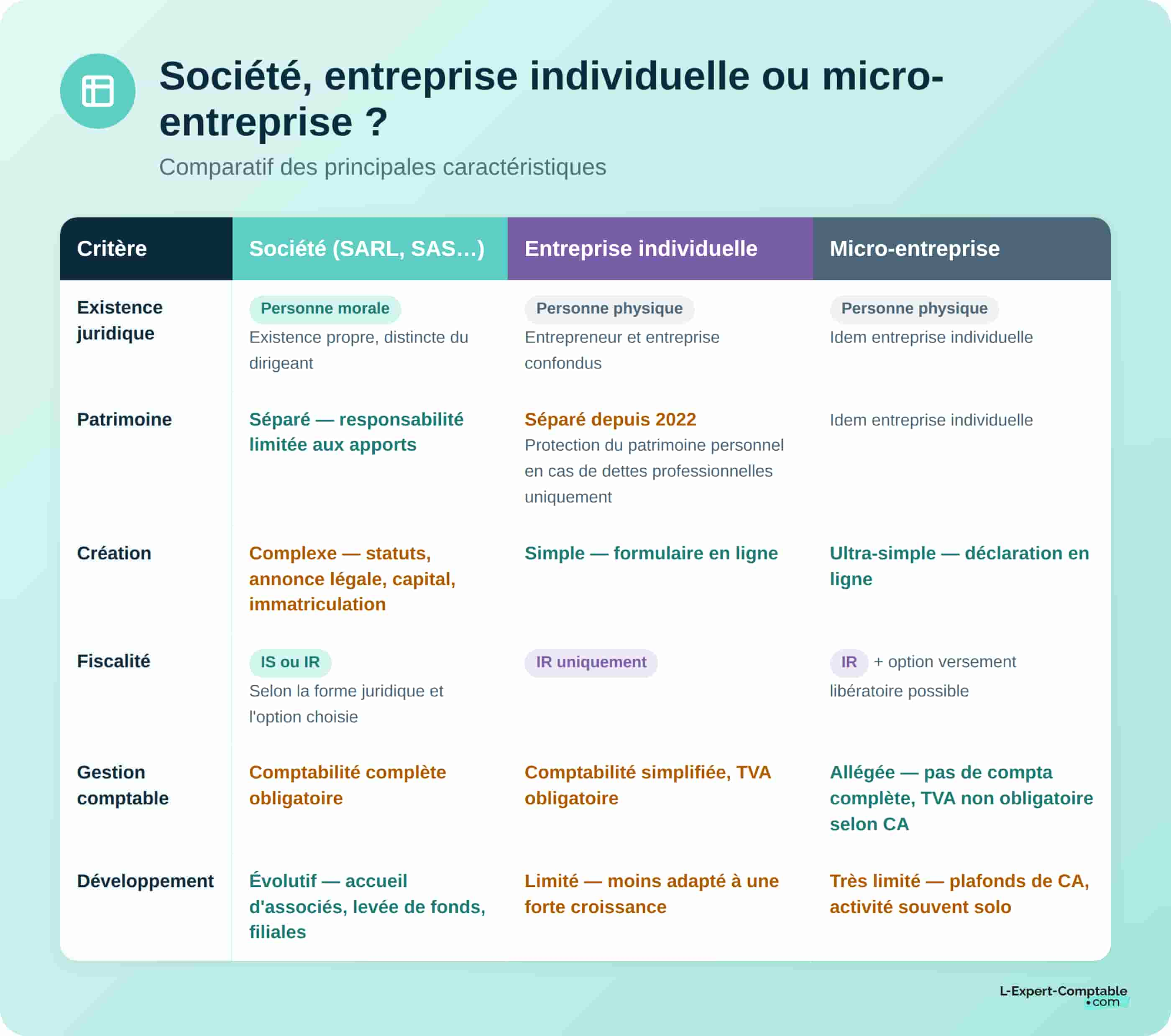

Tableau comparatif : société vs entreprise individuelle

Pour mieux comprendre ce qui distingue une société des autres formes d’entreprise, ce tableau compare les principales caractéristiques d’une société, d’une entreprise individuelle classique et du statut de micro-entrepreneur.

| Critères | Société | Entreprise individuelle (hors micro-entreprise) | Micro-entreprise |

|---|---|---|---|

| Existence juridique | Personne morale (existence propre) | Personne physique (entrepreneur et entreprise confondus) | Idem entreprise individuelle |

| Patrimoine | Séparé (responsabilité limitée) | Séparé depuis 2022 (protection du patrimoine personnel en cas de dettes professionnelles uniquement) | Idem entreprise individuelle |

| Création | Plus complexe (statuts, formalités, capital social) | Simple (formulaire en ligne) | Ultra-simple (déclaration en ligne) |

| Fiscalité | IS ou IR (selon la forme juridique et l’option choisie) | IR uniquement | IR avec option possible pour le versement libératoire |

| Gestion | Comptabilité complète obligatoire | Comptabilité simplifiée, TVA obligatoire | Gestion ultra-allégée (pas de comptabilité complète, TVA non obligatoire selon le CA) |

| Développement | Evolutif, idéal pour une activité amenée à grandir ou accueillir des associés/actionnaires | Limité, moins adapté à un fort développement | Très limité (plafonds de CA, activité souvent solo) |

En cas de dettes personnelles (crédit, caution, impôts...), les biens personnels de l'entrepreneur individuel ou de l'auto-entrepreneur peuvent être saisis. Mais pas l'inverse !

Comment créer une société en France ?

La création d’une société commerciale n’est pas aussi rapide que l’obtention d’un statut de micro-entrepreneur . Cela implique de réaliser plusieurs démarches et les délais sont plus longs. Ce schéma vous résume les étapes clés à suivre, de la rédaction des statuts à l’ouverture du compte professionnel.

Démarches

Vous devez effectuer 4 démarches principales pour créer votre société :

- Rédiger les statuts : c’est la première étape essentielle. Les statuts précisent l'identité des associés ou actionnaires, la forme juridique choisie, le montant du capital social, l'objet social de la société, les règles de fonctionnement, etc.

- Constituer le capital social : chaque associé apporte une somme d’argent (apport en numéraire) et/ou des biens (apport en nature), formant le capital de la société. Ce capital doit être déposé sur un compte bancaire bloqué, au nom de la société en formation.

- Publier une annonce légale : cette publication informe officiellement les tiers de la création de la société. Elle doit paraître dans un journal habilité à recevoir les annonces légales du département du siège social.

- Immatriculer la société : une fois les statuts signés, le capital déposé et l’annonce publiée, il faut déposer le dossier complet via le Guichet unique géré par l’INPI. Cette démarche aboutit à l’inscription obligatoire de la société au registre du commerce et des sociétés (RCS), point de départ de l’existence juridique de la société.

Identification de la société

Une fois la société immatriculée, plusieurs éléments essentiels à son fonctionnement vous seront transmis :

- Un extrait Kbis : véritable carte d’identité de la société, il prouve son existence légale et précise ses informations clés (forme juridique, adresse administrative, nom du représentant légal, etc.).

- Un numéro SIREN : identifiant unique attribué par l’INSEE, il est utilisé dans toutes les démarches administratives, juridiques et fiscales de la société. Il est essentiel pour authentifier les engagements pris au nom de la société et réaliser des opérations commerciales officielles.

- Un numéro SIRET : ce numéro correspond à l’établissement principal de la société.

- Un code APE : il désigne l’activité principale exercée, selon la nomenclature de l’INSEE.

Ces numéros sont notamment indispensables pour ouvrir le compte bancaire de la société , émettre des factures, signer des contrats ou encore embaucher un salarié .

Le compte capital utilisé pour déposer les apports est temporaire. Une fois la société immatriculée, il est clôturé et les fonds sont transférés sur un compte bancaire professionnel, dédié à la gestion courante (factures, salaires, paiements...).

Comment gérer une société en France ?

Une fois la société créée, encore faut-il la gérer efficacement. Cela implique de bien organiser plusieurs volets essentiels de son fonctionnement au quotidien. Voici les trois piliers principaux de la gestion d’une société :

La gestion administrative

Il s’agit de toutes les tâches liées à la bonne tenue des documents et obligations formelles :

- Archivage des statuts, contrats, factures, assemblées générales, etc.

- Suivi des formalités juridiques (modification des statuts, changement du siège social, de représentant légal, organisation des assemblées générales ordinaires ou extraordinaires, etc.).

- Respect des principales obligations administratives (dépôt des comptes annuels au greffe, mise à jour des informations auprès de l’INSEE, déclarations sociales à l’URSSAF, etc.).

La gestion comptable et fiscale

La tenue comptable est obligatoire pour toutes les sociétés. Elle comprend, par exemple :

- L’enregistrement des opérations (achats, ventes, frais, salaires…).

- Le respect des échéances fiscales : TVA, acomptes IS, déclaration de résultats.

- L’établissement des comptes annuels : bilan, compte de résultat, annexe.

La gestion commerciale et opérationnelle

La gestion commerciale correspond à tout ce qui touche directement au développement du chiffre d’affaires : vendre, facturer, suivre les paiements et gérer la relation client au quotidien. Cela implique notamment :

- Le suivi des encaissements et les relances clients.

- La relation fournisseurs et la gestion des stocks.

- Le suivi des marges, des coûts et les ajustements tarifaires.

- Etc.

Les différents régimes fiscaux des sociétés

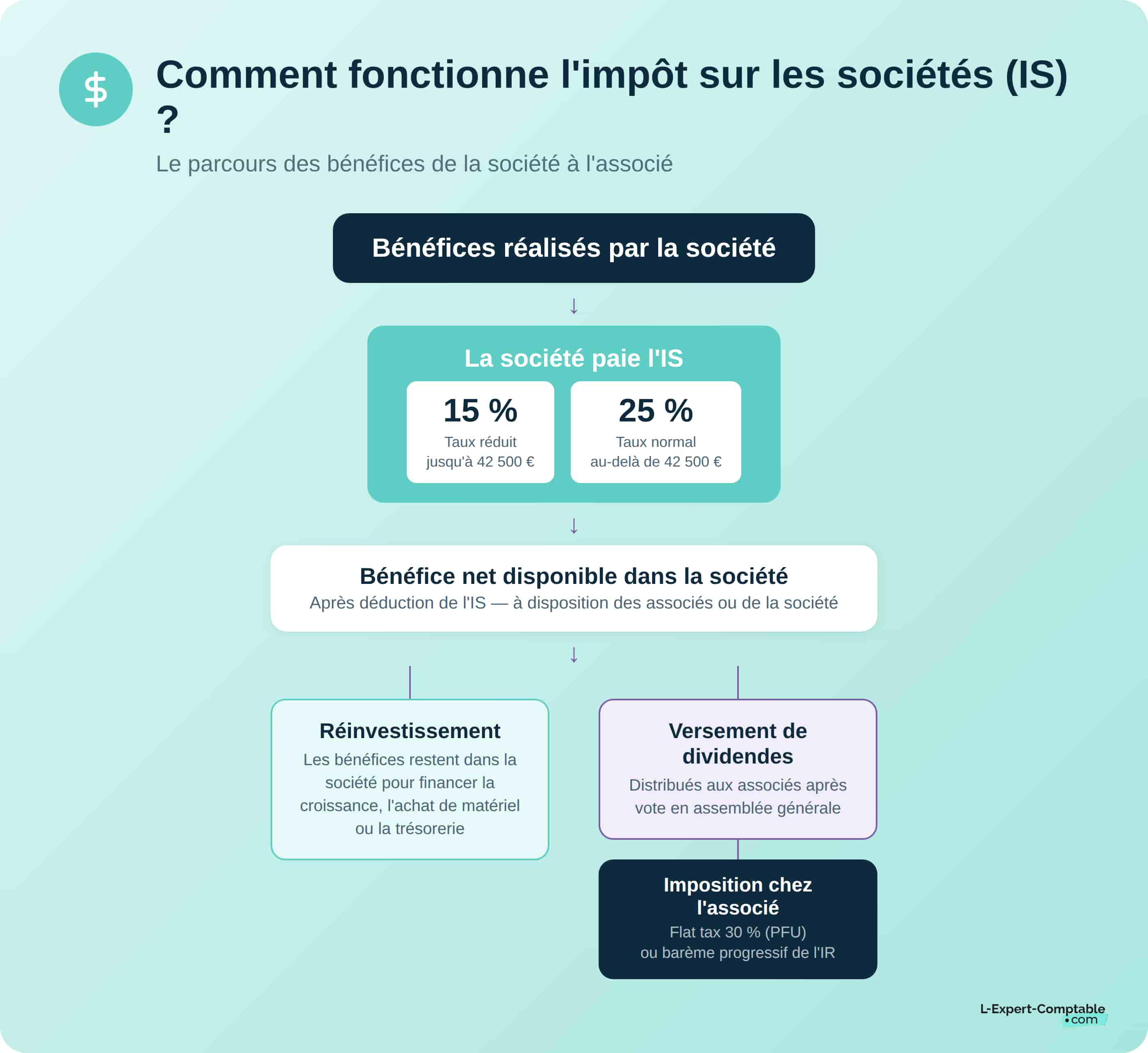

Le choix du régime fiscal est une étape stratégique lors de la création d'une société. Il détermine la manière dont les bénéfices seront imposés. Deux options principales existent : I'IS ou l'IR .

L'impôt sur les sociétés (IS)

C’est le régime automatique pour la plupart des sociétés commerciales (SAS, SARL, SA, SASU, EURL…). Voici les taux d’IS applicables en 2025 :

| Montant des bénéfices | Taux d’imposition | Conditions |

| Jusqu’à 42 500€ | 15% | Taux réduit applicable pour les PME avec CA < 10 M€, capital entièrement libéré et détenu à 75% par des personnes physiques |

| Au-delà de 42 500€ | 25% | Taux normal pour toutes les sociétés |

La société paie l’impôt sur ses bénéfices et les associés ne sont imposés qu’en cas de distribution de dividendes. Ce régime est intéressant si vous souhaitez réinvestir les bénéfices dans la société ou maîtriser votre imposition personnelle.

Ce schéma vous permet de visualiser simplement le parcours des bénéfices : d’abord imposés au niveau de la société, puis éventuellement au niveau des associés en cas de distribution.

Comment fonctionne l’IS

L'impôt sur les revenus (IR)

Ce régime concerne les sociétés de personnes (comme les SCI, les SNC ou les sociétés en commandite simple), dont les bénéfices sont imposés directement entre les mains des associés. Il s'applique également par défaut à l’EURL lorsque l’associé unique est une personne physique.

Certaines sociétés commerciales, comme la SASU ou la SARL, peuvent aussi opter temporairement pour l’impôt sur le revenu, sous certaines conditions.

L’IR peut être intéressant au démarrage : les bénéfices ou pertes sont déclarés par les associés et les pertes peuvent réduire le revenu imposable du foyer, allégeant ainsi l’impôt.

Cas particulier des sociétés coopératives

Les sociétés coopératives ne constituent pas, à proprement parler, un statut juridique mais plutôt une reconnaissance liée à une certaine forme de gouvernance. Contrairement aux entreprises classiques, dans une coopérative, le capital social est détenu en majorité par les salariés. Tous les salariés disposent d’une voix à égalité, qu’importe ce qu’ils ont apporté au capital social et le nombre de parts sociales détenu.

Par ailleurs, les bénéfices sont répartis principalement dans le développement et la pérennisation de l’activité. N’importe quelle société peut devenir une coopérative et intégrer une gouvernance plus démocratique et plus participative.

Les erreurs à éviter quand on crée une société

Créer une société peut sembler simple en apparence… mais certaines erreurs fréquentes peuvent freiner, voire compromettre votre projet dès le départ. Voici les pièges à éviter au moment de choisir votre structure juridique, de définir vos statuts ou de gérer les premières démarches.

Choisir un statut juridique au hasard

SAS, EURL, SARL, SASU... Chacune de ces formes juridiques implique des conséquences fiscales, sociales et organisationnelles différentes. Ne choisissez pas “ce que tout le monde fait”, prenez le temps d’analyser ce qui correspond à votre situation.

Sous-estimer les coûts de création et de fonctionnement

Créer une société implique des dépenses obligatoires : rédaction des statuts, dépôt du capital, annonce légale, immatriculation au registre du commerce, comptabilité… Anticipez un budget réaliste dès le début.

Mal rédiger les statuts

Les statuts sont la colonne vertébrale de votre société. Mauvaise répartition des pouvoirs ? Pas de clause de sortie ? Gouvernance floue ? Cela peut poser de vrais problèmes à l’arrivée d’un associé ou en cas de désaccord. Faites-vous accompagner pour cette étape clé, surtout si vous créez une SAS.

Oublier de protéger le nom de votre société

Avant de lancer votre communication, vérifiez que votre dénomination sociale et votre nom commercial sont disponibles à l’INPI. Sans cette précaution, vous risquez une action en contrefaçon et un changement de nom imposé.

Ne pas anticiper le régime fiscal adapté

Impôt sur les sociétés (IS) ou impôt sur le revenu (IR) ? Cette décision influence directement votre trésorerie et votre fiscalité personnelle. Faites le point avec un professionnel en fonction de vos objectifs (rémunération, réinvestissement, dividendes...).

Un cabinet comme L-Expert-Comptable.com peut vous aider à éviter ces erreurs, optimiser votre fiscalité, choisir le bon statut, rédiger vos statuts et sécuriser toutes vos démarches de création.

Questions courantes sur la société

Quelle est la différence entre une SARL et une SAS ?

La SARL suit un cadre légal strict, idéale pour les projets en famille ou avec peu d’associés. La SAS est plus souple, parfaite pour personnaliser la gouvernance et attirer des investisseurs.

Quelle est la durée de vie d'une société ?

La durée de vie d’une société est fixée dans les statuts lors de sa création. En France, elle ne peut pas dépasser 99 ans à compter de son immatriculation au registre du commerce et des sociétés (RCS).

Quel capital social minimum pour créer une société ?

1€ suffit légalement pour la plupart des sociétés. Mais un capital plus élevé inspire confiance et sécurise le lancement.

Faut-il choisir l’IS ou l’IR pour sa société ?

L’IS est souvent choisi pour réinvestir les bénéfices. L’IR peut être intéressant au départ, surtout si l’activité dégage peu ou pas de revenus.

SAS ou SASU : quelle différence ?

La SASU est la version unipersonnelle de la SAS. Elle permet de créer une société seul, avec les mêmes avantages qu’une SAS en matière de souplesse et de responsabilité limitée. Si vous accueillez un nouvel associé, la SASU devient automatiquement une SAS.

Une société peut-elle avoir plusieurs représentants légaux ?

Oui, une société peut avoir plusieurs représentants légaux, selon sa forme juridique. Dans une SARL, on parle de gérants, tandis que dans une SAS, c’est le président accompagné d'autres dirigeants (mentionnés dans les statuts ou dans un mandat) qui assurent cette fonction.

Quelle est la définition de la société mère ?

Une société mère détient des titres (parts ou actions) dans une ou plusieurs autres sociétés, appelées sociétés filles (ou filiales). Ce lien permet de structurer un groupe d’entreprises, tout en conservant l’indépendance juridique de chaque entité.

Quels sont les types de société les moins courants ?

Au-delà des sociétés classiques (SARL, SAS, SA), il existe d'autres types de société plus spécifiques : la SCA (Société en Commandite par Actions), la SCS (Société en Commandite Simple), les sociétés coopératives agricoles ou encore les sociétés hybrides.

Sources et références

Entreprendre.service-public.gouv.fr - https://entreprendre.service-public.gouv.fr/vosdroits/F23844

Bpifrance-creation.fr - https://bpifrance-creation.fr/encyclopedie/formalites-creation-dune-entreprise/formalites-generalites/numeros-didentification

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses