L'article en bref

- La taxe d'habitation s'applique aux occupants de logements meublés, qu'ils soient propriétaires, locataires ou occupants à titre gratuit.

- Les entrepreneurs installant leur entreprise dans leur logement peuvent être exonérés de la taxe d'habitation pour la partie professionnelle sous certaines conditions.

- Le calcul de la taxe se base sur les revenus de l'année antérieure et la valeur locative nette du logement, ce qui peut être complexe à comprendre.

- Les professionnels offrant des chambres d'hôtes sont soumis à la taxe d'habitation ainsi qu'à la cotisation foncière des entreprises.

- Les exonérations et les réductions de taxe peuvent varier en fonction de critères spécifiques comme les revenus ou la nature de l'occupation.

- Il est essentiel de comprendre les obligations déclaratives annuelles pour éviter les erreurs fiscales coûteuses.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 10 juin 2026

3 min

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusLa taxe d'habitation, ne concerne pas les locaux professionnels. En principe, elle ne concerne que les occupants d'un local meublé à usage d'habitation, en résidence principale ou secondaire.

Néanmoins, une entreprise n'étant pas redevable de la cotisation foncière des entreprises (la CFE) est imposable à la taxe d'habitation.

Un entrepreneur qui installe son entreprise au sein de logement d'habitation peut être exonéré de taxe d'habitation pour l'espace professionnel sous trois conditions.

Le calcul de la taxe d'habitation est basé à la fois sur vos revenus de l'année précédente, et sur la valeur locative nette. Les bailleurs de chambre d’hôtes sont soumis à la fois à la taxe d'habitation et à la cotisation foncière des entreprises.

Les entreprises doivent-elles payer la taxe d'habitation ?

La taxe d’habitation ne concerne pas les locaux à usage professionnel, sauf exception comme le cas des appartements de fonction. Donc, les entreprises ne sont pas censées payer la taxe d'habitation.

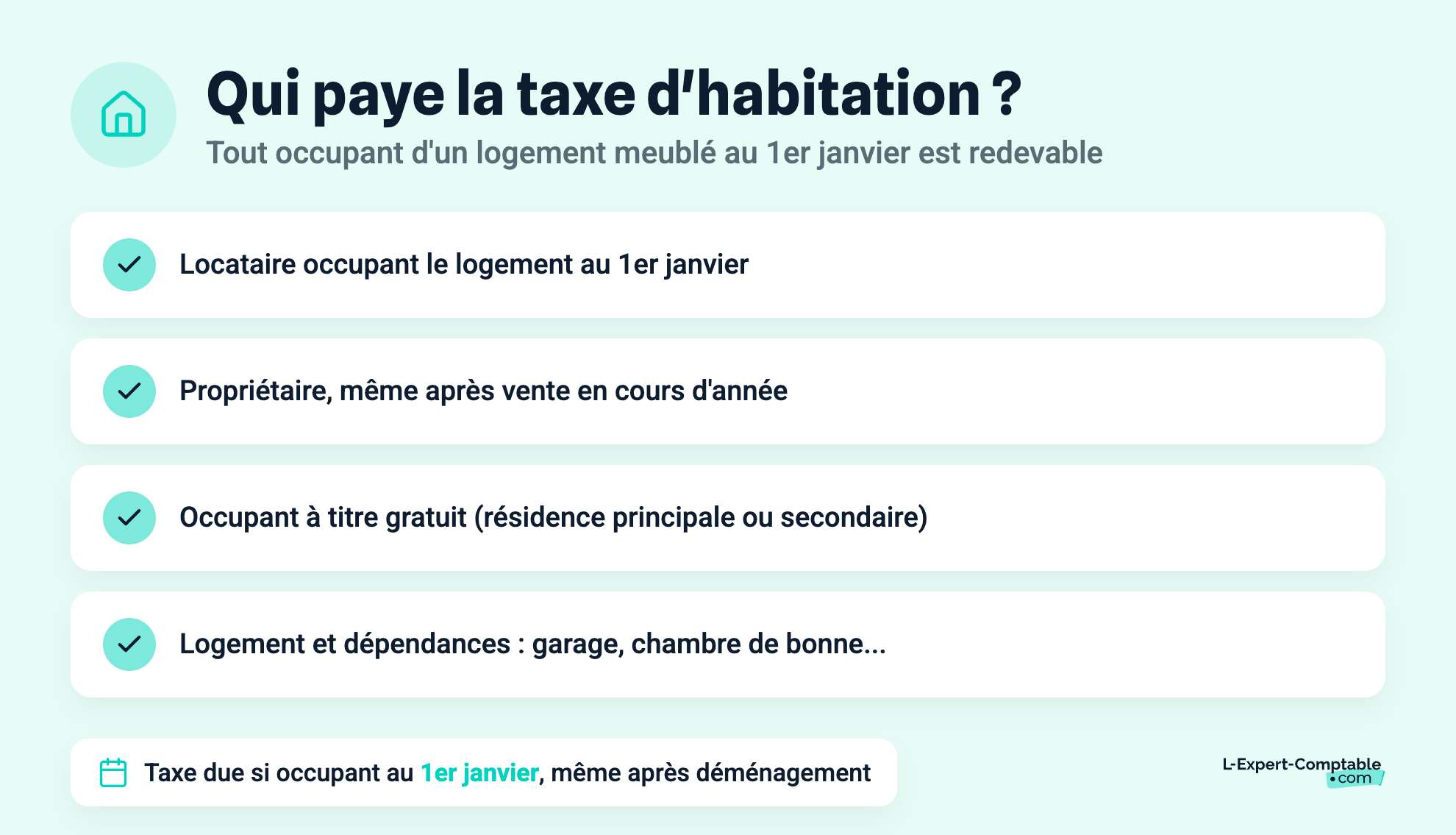

Qui paye la taxe d'habitation ?

La taxe d’habitation concerne les occupants d’un local meublé à usage d’habitation (maison individuelle ou appartement et leurs dépendances comme un garage, une chambre de bonne...), en tant que résidence principale ou résidence secondaire.

Elle est évaluée annuellement et versée pour la commune où est située l’habitation.

La taxe d’habitation est due, quelle que soit la situation de son occupant :

- qu’il soit locataire,

- propriétaire,

- ou qu’il occupe le lieu à titre gratuit,

La taxe d'habitation est due à partir du moment où le logement est occupé au 1er janvier, même si son redevable a déménagé ou vendu le logement en cours d’année.

Comment calculer la taxe d'habitation ?

La taxe d'habitation se calcule en prenant ne compte :

- vos revenus à l'année N-1,

- la valeur locative nette de votre logement.

La valeur locative nette correspond à la valeur cadastrale de votre loyer à laquelle on applique des abattements obligatoires (pour charges familiales) et facultatifs (selon le revenu, le handicap, l'invalidité...).

Attention : ces abattements ne sont applicables que s'il s'agit d'une résidence principale.

Selon votre commune de résidence, les taux appliqués au calcul de la taxe d'habitation diffèrent. Renseignez-vous auprès de votre centre des finances publiques pour connaître en détail les taux appliqués dans votre commune.

Nous vous invitons à consulter notre article : Valeur locative et taxe d'habitation.

Local d'habitation à usage professionnel et taxe d'habitation

Dans le cas de l’utilisation de locaux à usage d’habitation (le domicile) pour l’exercice d’une activité professionnelle, la taxe d’habitation ne sera pas due pour la partie du local à usage professionnel si les trois conditions suivantes sont remplies :

- l'espace professionnel est soumis à la Cotisation Foncière des Entreprises (CFE)

- distinct de l’habitation et dispose d’une entrée séparée,

- et aménagé de manière à le rendre inutilisable dans le cadre de l’habitation (un cabinet médical, un salon de coiffure...).

Dit autrement, un même local peut être soumis à la Cotisation Foncière des Entreprises (CFE) et à la taxe d’habitation si son redevable exerce une activité professionnelle sur son lieu d’habitation.

Lorsque le lieu de vie est nettement séparé du lieu d’exercice :

- la partie « lieu de vie » sera soumise à la taxe d’habitation,

- la partie professionnelle sera soumise à la cotisation foncière des entreprises.

Nous vous invitons à consulter notre article qui traite spécialement des exonérations et des dégrèvements de la taxe d'habitation.

Taxe d’habitation et cotisation foncière des entreprises pour les chambres d’hôte

Attention, les professionnels exerçant chez eux l’activité de chambre d’hôte verront leur habitation soumise à la taxe d’habitation et à la CFE.

Une exonération de taxe d’habitation peut être accordée par la commune sous certaines conditions (comme celle d’exercer dans une zone de revitalisation rurale par exemple).

Pour cela, le contribuable devra envoyer la déclaration 1205-GD-SD au centre des finances publiques avant le 1er janvier au titre de laquelle l’exonération sera appliquée.

Cette déclaration n'est valable que pour une seule année, c'est pourquoi vous devrez veiller à la renvoyer chaque année si vous souhaitez poursuivre l'exonération.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Bonjour, ma société exploite un appartement dont je suis propriétaire. J'habite au dessus en location chez un autre proprietaire. Ma société paie la CFE et m'impose la taxe d'habitation, au nom de la société et non en mon nom.

Bonjour,

Si votre société exploite un appartement à des fins professionnelles (par exemple, pour des bureaux ou un local commercial), elle doit effectivement payer la CFE sur ce bien, en tant qu'exploitant de l’activité.

La CFE est donc bien à la charge de la société et non de vous personnellement, puisque l'immeuble est utilisé à des fins professionnelles.

Si vous êtes locataire d'un appartement situé au-dessus du bien exploité par votre société, vous êtes théoriquement redevable de la taxe d'habitation pour votre logement personnel, et non votre société.

Cependant, si la taxe d'habitation est imposée au nom de la société au lieu de votre nom personnel, il pourrait s'agir d'une confusion dans l'attribution de cette taxe. En principe, la taxe d'habitation doit être liée à l’occupant du logement (vous, en tant que locataire), et non à la société qui gère l'appartement en dessous.

Il est possible qu'il y ait eu une erreur administrative dans la gestion de cette taxe. Voici les démarches à envisager :

Vérifiez les références et l’adresse du bien pour voir si la taxe est bien liée à votre logement (l'appartement que vous occupez) et non à l’immeuble exploité par votre société.

Si la taxe est effectivement incorrectement adressée à la société, vous pouvez contacter le service des impôts locaux pour leur signaler l’erreur. Cela permettra de rectifier la situation et de faire en sorte que la taxe d'habitation soit adressée à vous en tant que locataire, et non à votre société.

Bien à vous.

Bonjour,

j'ai une SASU siège social en Guyane, j'ai un locataire depuis deux ans à qui j'ai fais un bail meublé à mon nom propre

Le bien en question est considéré comme un établissement secondaire de la SASU en Martinique (Cet établissement est un lieu d'exploitation ou de production individualisé mais dépendant juridiquement de L'ENTREPRISE)

J'ai récemment reçu la taxe d'habitation au nom de ma SASU, est ce que je dois payer la taxe d'habitation ou c'est à mon locataire de la payer ?

Merci d'avance

Bonjour,

La taxe d'habitation est dû par celui qui occupe les locaux au 1er janvier de l'année d'imposition. Si votre logement n'était pas loué à cette date dans ce cas votre société est redevable de la taxe d'habitation.

Toutefois la taxe d'habitation est désormais dû uniquement pour les résidences secondaires, si le bien loué est utilisé par votre locataire à titre de résidence principale, il convient de se rapprocher des impôts pour vérifier si la destination du bien qui a été retenue par ces derniers est correcte.

Bien à vous.