L'article en bref

- La souscription à une assurance dépend de la nature de l'activité, certaines professions réglementées doivent souscrire une assurance responsabilité civile.

- Les professions concernées incluent les professionnels du droit, de la santé, du bâtiment, de l'immobilier et du transport, pour protéger les consommateurs contre les erreurs professionnelles.

- Trois assurances sont généralement obligatoires pour toutes les entreprises : la responsabilité civile professionnelle (RC Pro), l'assurance décennale (pour les entreprises de construction), et l'assurance pour les véhicules professionnels.

- D'autres assurances, bien que non obligatoires, sont fortement recommandées, telles que l'assurance multirisque et l'assurance perte d'exploitation.

- Il est important pour chaque entreprise d'évaluer ses risques spécifiques pour déterminer les couvertures nécessaires.

- Les assurances spécifiques pour les stocks et les locaux sont aussi conseillées pour une protection complète.

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.com

Mis à jour le 28 mai 2026

5 min

Sommaire

Est-ce obligatoire d’assurer son entreprise ?

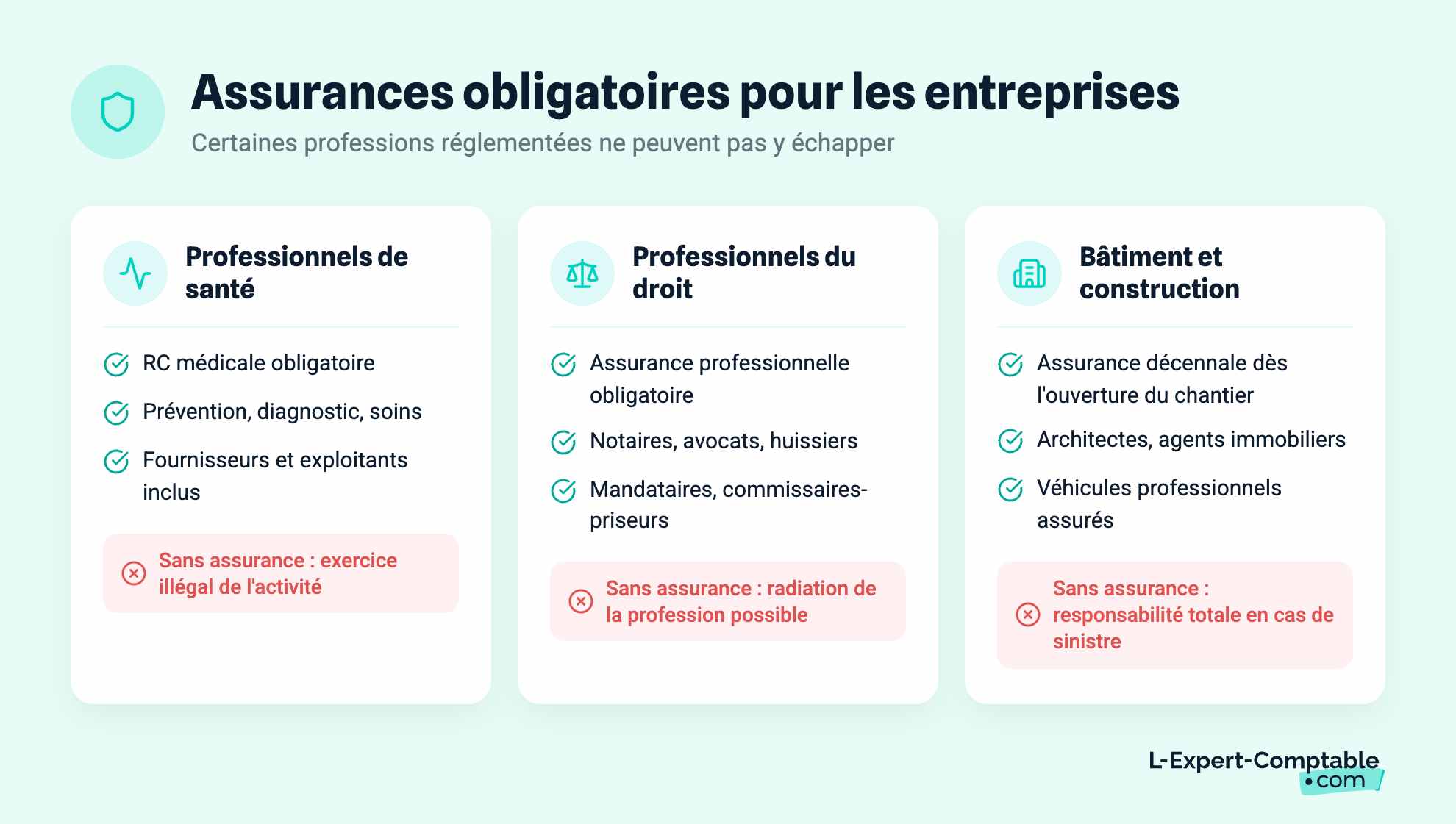

L'obligation de souscrire à un contrat d'assurance dépend de l'activité de votre entreprise. Certaines professions réglementées ont l’obligation de souscrire une assurance entreprise pour la responsabilité civile. C’est notamment le cas :

Des professionnels du droit (notaires, avocats, mandataires judiciaires, huissiers de justices ; commissaires-priseurs) ;

Des professionnels de santé (toute personne exerçant des soins, du diagnostic ou de la prévention en santé, ainsi que ceux qui produisent et fournissent des produits de santé) ;

Des professionnels du bâtiment ;

Les professions qui impliquent l’utilisation de véhicules (voitures, camions) transportant des marchandises ou des personnes, comme déménageurs, chauffeurs de taxi… ;

Des professionnels de l’immobilier (agents immobiliers, architectes…) ;

Des professionnels du tourisme comme les agences de voyages...

Vous devez donc impérativement vous renseigner sur votre activité et les risques qu'elle comporte.

Dans le cas où votre activité ne vous impose pas de prendre une assurance, réfléchissez bien aux risques qui peuvent survenir. C'est à vous de mesurer les risques que l'entreprise peut prendre à sa charge (matériel, enseigne...) et ceux qu'il est préférable de transférer à l'assureur (incendie, vol...).

Afin de déterminer quelles sont les assurances indispensables pour votre entreprise, vous devez vous poser les bonnes questions. Il s'agit de définir les risques auxquels l'entreprise est exposée, d'en évaluer les conséquences et de mettre en place les mesures préventives nécessaires.

Quelles sont les 3 assurances obligatoires pour les entreprises ?

Par prudence, toutes les entreprises devraient être assurées. Néanmoins, ce n’est pas une obligation, sauf pour certaines dont les professions sont réglementées et définies dans le Code des assurances. Ainsi, les trois principales assurances obligatoires sont pour :

Les entreprises où il est exercé une profession de santé de prévention, de diagnostic et/ou de soins ainsi que tous les professionnels qui sont fournisseurs ou exploitants. Dans ce cas, il est nécessaire d’avoir une assurance de responsabilité civile médicale au minimum.

Les professionnels du droit sont tenus de souscrire une assurance professionnelle comme les notaires, les mandataires judiciaires, les avocats, les huissiers de justice, les commissaires-priseurs, etc.

Les entreprises dans le bâtiment ont une obligation de souscrire une assurance de travaux de construction qui correspond à l’assurance décennale et ce, dès l’ouverture d’un chantier ainsi que les entreprises utilisant des véhicules terrestres à moteur doivent avoir une assurance pour ces véhicules. Cette assurance dans le bâtiment est encore obligatoire pour de nombreuses professions comme celles d’architecte, agent immobilier, agent de tourisme, etc.

Pourquoi certaines assurances sont obligatoires ?

L'obligation d'assurance applicable à certaines professions obéit à un impératif de protection des consommateurs.

Les préjudices résultant d'une erreur médicale, d'une malfaçon concernant une construction ou d'un document juridique mal rédigé peuvent largement excéder ce qu'une TPE classique pourrait assumer. Le législateur a donc entendu protéger les citoyens, même dans ces situations.

Les professionnels qui vont exercer une activité non listée parmi celles qui doivent obligatoirement souscrire une assurance professionnelle doivent tout de même s'interroger sur les dommages qu'une erreur causée par eux pourrait engendrer envers un tiers, bien souvent un client. L'intérêt de souscrire une assurance professionnelle doit résulter de cette réflexion.

Est-ce obligatoire d'avoir une assurance en auto-entreprise / micro-entreprise ?

Un micro entrepreneur est soumis aux mêmes règles que les autres professionnels. L’assurance reste obligatoire en fonction de l’activité réglementée. Si l’activité est réglementée, alors l’auto entrepreneur doit souscrire un contrat d’assurance responsabilité civile professionnelle. S’il exerce dans le bâtiment, il doit avoir une assurance responsabilité décennale. S’il est dans le secteur de la santé, il doit souscrire une assurance responsabilité civile médicale. S’il utilise un véhicule terrestre à moteur dans le cadre de sa profession, il doit souscrire une assurance responsabilité civile pour utiliser ce véhicule notamment dans le transport de personnes ou de produits. Si ce micro entrepreneur n’exerce pas une profession réglementée, rien ne l’oblige à contracter une assurance professionnelle, mais elle reste fortement recommandée dans tous les cas de figure.

Contre quels risques assurer son entreprise ?

Il existe de nombreuses assurances, qui portent sur différents secteurs de risques. On les regroupe trois grandes familles d’assurances professionnelles : l’assurance des biens de l'entreprise, l’assurance de l'activité de l'entreprise et l’assurance de personnes.

Assurer les biens de l’entreprise

Nécessaires à l'activité d'une entreprise, les biens (bâtiment, matériel, stock, parc automobile...), sont souvent très coûteux. Il est donc conseillé de protéger l'ensemble des biens de votre entreprise contre les risques d'incendie, de vol, ou encore de catastrophes naturelles. Pour cela, il vous faut prendre une assurance multirisque.

Afin de compléter cette couverture de base, vous pouvez également prendre une assurance de stocks, une assurance locale ou encore une assurance perte d'exploitation (protection en cas d'arrêt d'activité lié à un sinistre).

Assurer les stocks de l’entreprise

L’assurance des stocks de l’entreprise permet de couvrir les pertes et dommages liés à des sinistres intervenant sur les marchandises et matières premières de l’entreprise, qu’elles soient entreposées dans des locaux ou en cours d’acheminement chez le client. Elle s’avère ainsi indispensable si vous exercez une activité de distribution ou d’import-export.

Assurer les locaux de l’entreprise

Incendie, inondation ou dégâts des eaux, catastrophes naturelles : les locaux de votre entreprise sont exposés à de nombreux risques. Pour vous prémunir contre ceux-ci, vous pouvez choisir une assurance locaux professionnels, qui vous permettra d’être indemnisés si l’un d’eux se réalise. Grâce à cette indemnisation et selon l’étendue de la garantie souscrite, vous pourrez reconstruire vos locaux ou louer d’autres en attendant que les vôtres soient fonctionnels.

Assurer la perte d’exploitation de l’entreprise

Généralement inclue dans une assurance multirisque entreprise, la garantie perte d’exploitation permet, comme son nom l’indique, d’être indemnisé en cas de perte de chiffre d’affaires suite à la survenance d’un sinistre. Elle vous permet de poursuivre l’activité de votre entreprise en prenant en charge ses frais fixes (salaires, loyers, etc.) et les frais engagés suite au dommage.

Assurer les véhicules de l’entreprise

Si vous exercez une activité de transport de marchandises ou de personnes, vous êtes dans l’obligation de souscrire une assurance responsabilité civile, qu’il s’agisse de véhicules de chantier, voitures, chariot de manutention… Elle couvrira les dommages corporels et les dommages matériels intervenant sur les tiers. Pour une meilleure protection, vous pouvez ajouter des garanties vol et incendie. Vous avez le choix entre un contrat individuel et un contrat flottes, pour 3 à 5 véhicules.

Assurer l'activité de l'entreprise

Lorsque vous avez des salariés, recevez des clients ou encore louez des locaux, votre responsabilité peut être engagée, en cas de dommages causés dans le cadre de votre activité. C'est pourquoi il peut être utile de souscrire une assurance responsabilité civile professionnelle, qui vous assure contre les dégâts causés par les produits fabriqués ou prestations effectuées par l'entreprise, ou une assurance dommages ouvrage. Si vous exercez une profession réglementée, vous serez même obligé d’assurer votre entreprise !

L’assurance responsabilité civile professionnelle (RC Pro)

Assurer l’entreprise avec une RC Pro permet de couvrir :

Les dommages causés par les salariés ou aux salariés ;

Les dommages causés aux tiers par l’entreprise (par exemple, chute de matériel sur un piéton) ;

Les dommages causés aux biens (par exemple, s’il y a de la casse chez un client).

L’assurance RC Pro est obligatoire pour toutes les professions réglementées, sans distinction de secteur d’activité.

L’assurance dommages ouvrage

Assurer une entreprise avec une assurance dommages ouvrage est obligatoire si vous effectuez de la maîtrise d’ouvrage et des travaux de construction, et ce, avant de lancer le premier chantier. Cette obligation concerne ainsi les constructeurs de maisons individuelles, les promoteurs immobiliers… Cette assurance a pour objectif de garantir le paiement des réparations liées à la garantie décennale, en l’absence de toute recherche de responsabilité. Elle couvre les vices et les malfaçons qui menacent la solidité de la construction.

La garantie décennale

L'assurance de responsabilité civile décennale est en lien direct avec l’assurance dommages ouvrage. Elle concerne elle aussi le maître d’œuvre, le constructeur, le promoteur immobilier… Les sous-traitants de ces entreprises, en revanche, ne sont pas concernés par l’obligatoire de souscrire une garantie décennale.

Bon à savoir : l’artisan et l’auto-entrepreneur artisan sur le secteur de la construction doivent mentionner cette assurance, les coordonnées de l’assureur et la couverture géographique du contrat sur leurs devis et factures.

Bon à savoir : si vous ne souscrivez pas une assurance décennale alors que la loi vous l’impose, vous vous exposez à une amende de 75 000 € et à 6 mois d’emprisonnement.

Assurer les personnes de l’entreprise

Assurer les dirigeants de l’entreprise

Il est possible de prévoir une assurance pour le chef d'entreprise avec le contrat spécial « gérant majoritaire » qui offre une couverture sociale suffisante, ou encore les contrats « Homme clé ». Cette assurance doit être mise en place lorsque la présence d’un dirigeant est indispensable à l’exploitation de la société. Elle sera mise en œuvre si celui-ci est empêché de travailler ou décède.

Il existe également une garantie civile des mandataires sociaux qui protège le dirigeant, s'il est mis en cause en cas d'erreur de gestion ou d'infraction au code du travail.

Assurer les salariés de l’entreprise

En ce qui concerne les salariés, votre entreprise est soumise à certaines obligations en matière de protection sociale. De façon individuelle, vos salariés sont assurés au régime général de la Sécurité sociale. Toutefois vous pouvez compléter ce régime par des contrats d'assurance de groupe, telles que les assurances invalidité ou décès. En outre, vous êtes tenu de proposer une mutuelle collective à vos salariés et de participer financièrement au montant de la cotisation, en en prenant en charge 50 % au minimum.

Comment assurer son entreprise ?

Afin d'assurer votre entreprise, vous pouvez faire appel à une compagnie d'assurance. Il peut s'agir soit d'une société d'assurance, soit d'une mutuelle d'assurance qui fournit directement des prestations d'assurance. Vous pouvez également faire appel à des intermédiaires tels que l'agent général d'assurance, qui représente une ou plusieurs sociétés d'assurance dans un secteur géographique déterminé, ou un courtier, qui a un rôle de conseil et de négociateur pour rechercher les meilleures formules.

Assurer l’entreprise auprès d’une compagnie d’assurances

Vous devrez vous rendre dans une agence pour assurer votre entreprise. Vous bénéficierez ainsi de conseils personnalisés en fonction des besoins de votre entreprise. Au titre des inconvénients, notez que la prise de rendez-vous peut prendre du temps, et que vous devez bien comprendre toutes les subtilités des contrats d’assurance pour pouvoir les négocier avec les assureurs.

Faire appel à un courtier pour assurer l’entreprise

Jouant le rôle d’intermédiaire entre la compagnie d’assurances et vous, le courtier a pour mission de vous obtenir le contrat le plus couvrant aux conditions les plus avantageuses. Il n’est pas affilié à une compagnie et conserve ainsi toute son indépendance. Recourir à un courtier vous permet à la fois de gagner du temps et de réaliser des économies sur le coût de l’assurance d’entreprise. Bien entendu, vous devrez le rémunérer pour sa mission, à travers des honoraires de courtage.

Assurer son entreprise en ligne

Ultime possibilité, assurer votre entreprise sur Internet. De très nombreuses compagnies ayant par ailleurs pignon sur rue proposent ce service. Il a pour avantage là encore un gain de temps certain dans la comparaison des offres, et de bénéficier de tarifs avantageux.

Quelle assurance professionnelle choisir ?

Pour les professionnels, on ne peut pas dire qu’il existe une meilleure assurance par rapport à une autre. Il faut comparer chaque responsabilité civile professionnelle et prendre le temps de lire les contrats proposés en fonction de l’activité exercée. Vérifiez bien les mentions légales. Dans le cas d’une assurance décennale dans le bâtiment et travaux publics, par exemple, il est possible de s’adresser au Bureau central de tarification.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Déborha VINDIOLET

Leader comptable chez L'Expert-Comptable.com avec plus de 6 ans d'expérience dans le domaine. Diplômée en DCG et BTS Comptabilité.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses