- Contexte des principes comptables : Certains pays ont codifié les principes comptables, d'autres se basent sur des usages pratiques pour résoudre des problèmes comptables.

- Objectifs définis par le législateur ou les organismes professionnels : Les objectifs peuvent être fixés par le législateur ou des experts en comptabilité et représentants des utilisateurs.

- Importance de la communication : Les principes comptables garantissent que les états financiers soient compréhensibles et utiles pour les tiers.

- La comptabilité comme langage : La comptabilité doit assurer une fonction de communication fidèle de la réalité économique de l'entreprise.

- Application en France : Le Plan Comptable Général (PCG) définit les règles d'élaboration des états financiers.

- Principe de l'image fidèle : Les principes comptables visent à fournir une image fidèle de la situation financière et des résultats de l'entreprise.

Noté 4,9/5

Les principes comptables visent à assurer la cohérence, la fiabilité et la comparabilité des informations financières. Ils garantissent que les états financiers reflètent fidèlement la situation économique d’une entreprise, permettant ainsi aux parties prenantes (investisseurs, créanciers, administrations, etc.) de prendre des décisions éclairées. En respectant des normes communes, ils favorisent la transparence, réduisent les risques d’erreur ou de fraude et facilitent la comparaison entre entreprises et périodes.

Parmi les principes clés figurent la continuité d’exploitation, la prudence, la permanence des méthodes et la non-compensation. Ces règles renforcent la confiance dans les documents comptables publiés

Objectifs des principes comptables

En France, c’est le plan comptable général (PCG) qui définit les règles de présentation et d’élaboration des états financiers ainsi que des principes comptables à respecter.

Les principes comptables sont des conventions. L’objectif des principes comptables est de fournir une image fidèle de la situation financière et des résultats de l’entreprise. Cet objectif des principes comptables signifie que la comptabilité doit transparaître le mieux possible la réalité économique de l’entreprise.

Comptabilité : définition

La comptabilité est un système d’organisation de l'information financière qui permet d’enregistrer, classer et synthétiser toutes les opérations économiques d'une entreprise.

Elle sert à suivre l’activité, établir les comptes annuels (bilan, compte de résultat) et répondre aux obligations légales, fiscales et sociales.

Pour un auto-entrepreneur, la comptabilité est simplifiée : il doit surtout tenir un livre des recettes, conserver les factures et suivre son chiffre d’affaires.

Objectifs de la comptabilité générale

- Enregistrer les opérations de l’entreprise

→ Toutes les entrées et sorties (ventes, achats, salaires, charges, etc.) sont inscrites de façon chronologique et systématique. - Établir les comptes annuels

→ À la clôture de chaque exercice, la comptabilité permet de produire :

- un bilan (patrimoine),

- un compte de résultat (performance),

- et, parfois, des annexes.

- Informer les parties prenantes

→ Donne une vision fiable de la situation financière à :

- l’administration fiscale,

- les banques, les investisseurs,

- les associés, les partenaires, etc.

- Respecter les obligations légales et fiscales

→ Elle est obligatoire pour la plupart des entreprises (hors franchise de base pour certains auto-entrepreneurs) et permet :

- de déclarer la TVA,

- de calculer le résultat fiscal,

- de remplir les déclarations sociales et fiscales.

- Contrôler et gérer l’entreprise

→ Aide à :

- analyser la rentabilité,

- suivre les coûts,

- prendre des décisions stratégiques (investissement, embauche, etc.).

La comptabilité générale est un outil de transparence, de gestion et de conformité. Elle reflète fidèlement la réalité économique d’une entreprise.

Comptabilité générale : définition et rôle

La comptabilité générale est un système d’enregistrement des opérations financières d’une entreprise. Elle suit des règles légales normalisées (en France : Plan Comptable Général – PCG) et concerne l’ensemble de l’activité de l’entreprise, sans entrer dans le détail des coûts.

Compta analytique / Compta générale : deux alliés.

La comptabilité générale et la comptabilité analytique sont complémentaires

1. Deux objectifs différents

- La comptabilité générale vise à fournir une image fidèle de l’entreprise à des tiers externes (administration fiscale, banquiers, investisseurs, etc.).

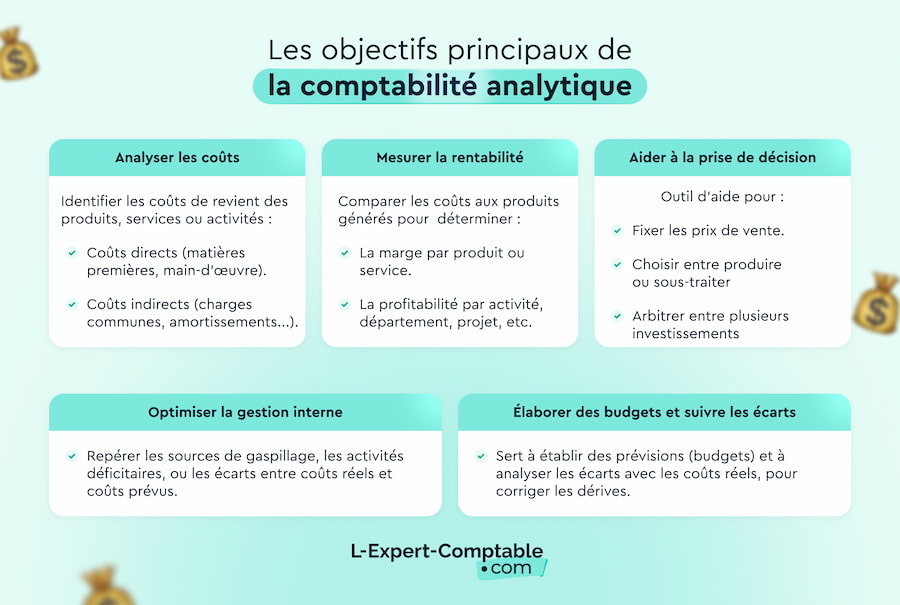

- La comptabilité analytique, elle, vise à aider les dirigeants dans la gestion interne, en analysant les coûts et la rentabilité.

2. Deux approches qui se complètent

- La comptabilité générale enregistre toutes les opérations financières de manière globale et légale.

- La comptabilité analytique ventile ces données selon des axes plus détaillés (par produit, service, activité, centre de coût…) pour affiner la prise de décision.

3. Un lien direct entre les deux

Les données de la comptabilité générale (achats, charges, salaires…) sont la matière première de la comptabilité analytique.

Exemple : les charges enregistrées en comptabilité générale sont retraitées et réparties dans des centres de coûts pour calculer un coût de revient dans la comptabilité analytique.

4. Deux outils pour mieux piloter l’entreprise

Ensemble, elles permettent :

- De respecter les obligations légales (grâce à la comptabilité générale).

- D’optimiser la performance (grâce à la comptabilité analytique).

Comparatif synthétique comptabilité générale / financière et analytique

| Critère | Comptabilité générale / financière | Comptabilité analytique |

|---|---|---|

| Obligation | Oui | Non (interne) |

| Finalité | Juridique et fiscale | Gestion interne |

| Destinataires | Tiers externes (fisc, banques…) | Dirigeants, gestionnaires |

| Périodicité | Annuelle ou mensuelle | À la demande, souvent en temps réel |

| Normes | PCG, IFRS | Aucune norme obligatoire |

| Analyse | Globale | Détaillée (par produit, service…) |

| Documents produits | Bilan, compte de résultat, annexes | Coût de revient, marges, tableaux de bord |

Quel est l'objectif des principes comptables ?

Les principes comptables ont pour objectif principal d’assurer la fiabilité, la comparabilité et la sincérité des informations financières produites par les entreprises.

Ils constituent un cadre de règles que toute entité doit respecter dans sa comptabilité générale pour garantir que les états financiers (bilan, compte de résultat...) soient clairs, cohérents et compréhensibles par tous.

Objectifs clés des principes comptables

- Garantir la régularité et la sincérité des comptes

→ Assurer que les enregistrements comptables reflètent fidèlement la réalité économique de l’entreprise, sans manipulation ni omission. - Permettre la comparabilité entre entreprises

→ Grâce à des règles communes, les états financiers peuvent être comparés dans le temps (sur plusieurs années) et entre différentes entreprises. - Assurer la transparence financière

→ Les tiers (banques, investisseurs, administration fiscale...) peuvent interpréter les comptes de manière fiable. - Favoriser la continuité et la stabilité de la comptabilité

→ L’application constante des mêmes principes d’un exercice à l’autre permet une vision stable et cohérente de la situation financière.

Exemples de principes comptables fondamentaux (en France, selon le Plan Comptable Général) :

- Principe de continuité d’exploitation

- Principe de prudence

- Principe de permanence des méthodes

- Principe de non-compensation

- Principe d’indépendance des exercices

- Principe du coût historique

- Principe d’importance relative

Quel est l'objectif de la comptabilité financière ?

| Objectif | Description | Documents produits |

|---|---|---|

| 📥 Enregistrement des opérations | Suivre toutes les entrées et sorties financières de l’entreprise | Journaux comptables, Grand livre |

| 📈 Fournir une image fidèle de la situation financière | Décrire ce que possède et doit l’entreprise à une date donnée | Bilan |

| 💰 Mesurer la performance économique | Présenter les produits, charges, bénéfices ou pertes | Compte de résultat |

| 📂 Transparence envers les tiers externes | Informer les administrations, banques, investisseurs, etc. | États financiers, déclarations fiscales |

| 📆 Respecter les obligations légales et fiscales | Satisfaire aux normes comptables et obligations fiscales | Déclarations de TVA, IS/IR, annexes légales |

| 📊 Comparer dans le temps et entre entreprises | Uniformiser l’information pour permettre l’analyse et la comparaison | Données chiffrées structurées selon le PCG ou IFRS |

Références et sources :

Anc.gouv.fr : Plan Comptable Général

Economie.gouv.fr : Notions de comptabilité générale

Résumer cet article avec :

- ChatGPT

- Perplexity

Questions & réponses