Calcul de la réduction Fillon

Mis à jour le 25 juin 2026

Rechercher

Calculateur de la réduction Fillon pour l'année 2023

Les valeurs calculées ne sont que des estimations, elles peuvent varier des valeurs réelles.

Votre entreprise

Votre salarié

L’ancien gouvernement a laissé quelques traces persistantes (et pour le coup bienvenu) dans le paysage législatif du monde du travail. Pour preuve, la continuité de la réduction Fillon qui permet aux entreprises de prétendre à un allégement fiscal en matière de cotisations patronales et d'allocations familiales sur les bas salaires au sein de leurs effectifs.

Le calcul de la réduction Fillon n’est pas compliqué en soi, et un calculateur en ligne fourni par l'URSSAF se charge même de le faire à votre place.

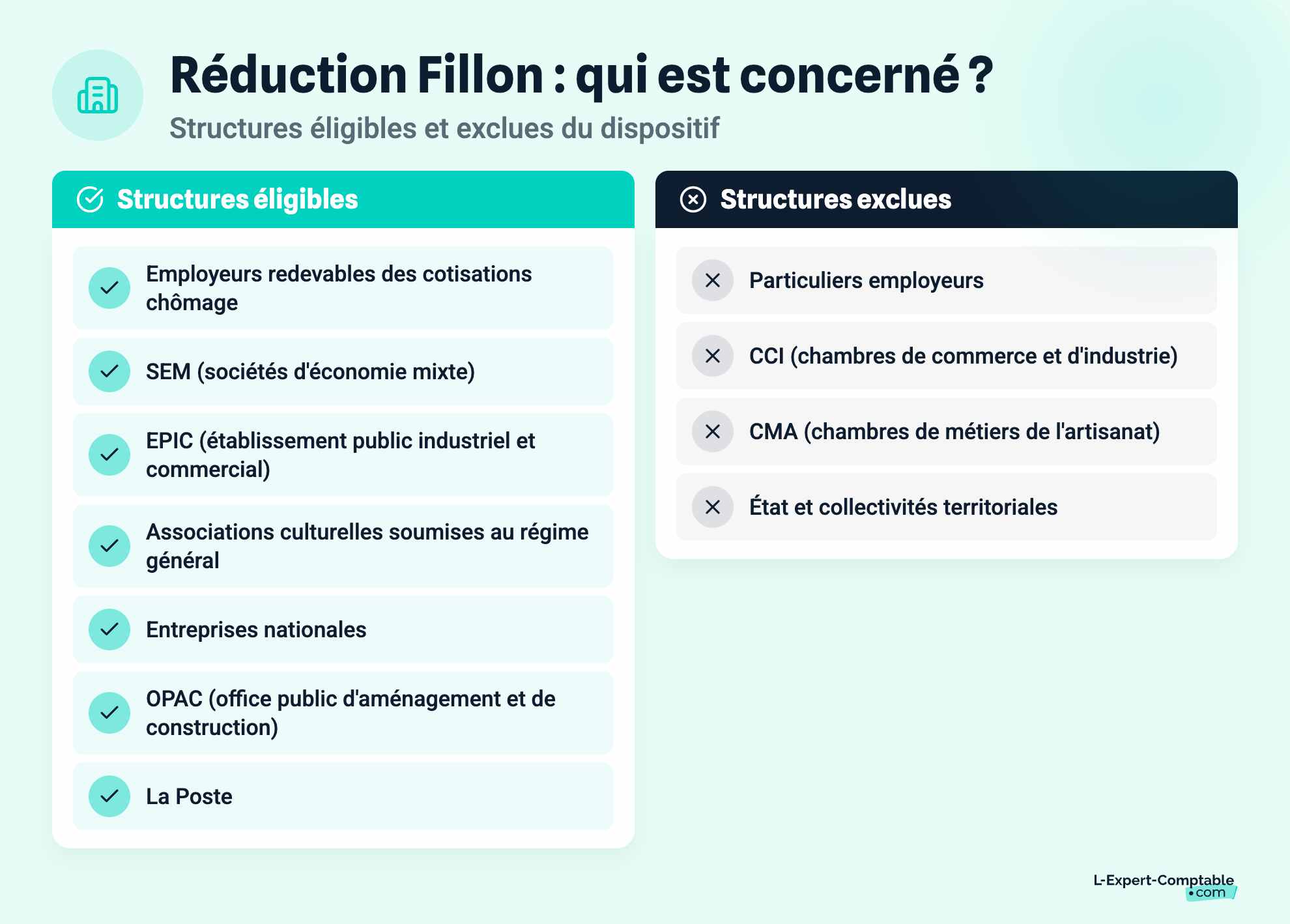

La réduction Fillon peut bénéficier :

Aux employeurs redevables des cotisations d’assurance chômage

Aux SEM (sociétés d’économie mixte)

Aux Epic (établissement public industriel et commercial)

Aux associations à objet culturel soumises au régime général

Aux entreprises nationales

Aux OPAC (office public d’aménagement et de construction)

à la Poste

En revanche, ne sont pas concernés :

Les particuliers employeurs

Les CCI (chambres de commerce et d’industrie) et les CMA (chambres de métiers de l’artisanat)

L’Etat et les collectivités territoriales

La réduction Fillon est une mesure qui ne s’applique qu’aux bas salaires, à savoir les rémunérations inférieures à 1,6 fois le montant du Smic (salaire minimum de croissance).

Le calcul de la réduction Fillon va porter sur les CDI à temps plein comme à temps partiel, sur les CDD, les contrats temporaires et intermittents (au prorata de leur temps de travail au cours des douze mois concernés).

Calcul de la réduction Fillon pour 1 à 49 salariés :

(0,3195 / 0,6) x [1,6 x (montant du Smic calculé pour un an / rémunération annuelle brute) - 1]

Calcul de la réduction Fillon à partir de 50 salariés :

(0,3235 / 0,6) x [1,6 x (montant du Smic calculé pour un an / rémunération annuelle brute) - 1]

Back to top