L'article en bref

La SARL de famille permet de bénéficier de quelques avantages quand elle est couplée à une activité de LMNP.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 16 juin 2026

2 min

Sommaire

Créez votre SARL gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SARL pour 0€ !

Créer ma SARLLa SARL de famille est une option très intéressante pour faire de l’investissement locatif. Elle permet d'exercer une activité de location meublée non professionnelle (LMNP) tout en relevant du régime de la transparence fiscale. Conditions, avantages et formalités, on vous guide pour créer une SARL de famille en LMNP.

SARL de famille immobilière : définition

Des associés issus d’une même famille

La société à responsabilité limitée (SARL) familiale est une société formée entre personnes physiques d’une même famille. Conformément à l’article 39 bis AA du CGI, ces personnes doivent avoir un lien de parenté direct ou collatéral jusqu'au deuxième degré (parents, grands-parents, enfants, frères et sœurs), ou par alliance (mariage ou pacte civil de solidarité).

La SARL familiale est dite immobilière lorsque l’activité principale de cette entité est de mettre à disposition des biens immobiliers à la vente ou en location. Toutefois cette appellation n'a pas de consistance juridique.

La transparence fiscale

Contrairement à la SARL classique (dite de droit commun), la SARL de famille peut opter pour le régime de la transparence fiscale des sociétés de personnes.

Dans ce cas, la société n'est pas imposée à l’IS. Ce sont les associés qui déclarent leur part des bénéfices de manière individuelle. Cette part dépend de leur participation au capital et ils doivent l’indiquer dans leur déclaration de revenus. Leur impôt est ensuite calculé selon le barème de l’impôt sur le revenu (IR), avec des tranches allant de 0 % à 45 %.

Ce régime évite donc une double imposition. Dans une SARL classique, les bénéfices sont d'abord taxés à l’impôt sur les sociétés (IS), avec un taux réduit de 15 % jusqu’à 42 500 € et de 25 % au-delà. Ensuite, les dividendes versés aux associés sont soumis à un impôt forfaitaire global de 31,40 % (flat tax, incluant les prélèvements sociaux).

Qu’est-ce que la location meublée non professionnelle (LMNP) ?

La location meublée consiste à louer un bien immobilier équipé de meubles et d'éléments essentiels permettant au locataire d'y vivre immédiatement. La location peut être professionnelle (LMP) ou non professionnelle (LMNP). Dans les deux cas, il s’agit d’une activité commerciale.

Cette activité est considérée comme du LMP si vous remplissez les 2 conditions suivantes :

- les recettes annuelles de location sont supérieures à 23 000 € TTC (loyer et charges comprises) ;

- les recettes de location sont supérieures au total des autres revenus du foyer fiscal.

Si l’activité de location meublée ne réunit pas ces deux conditions, elle est donc considérée comme non professionnelle et donc comme de la LMNP.

Se lancer dans la location LMNP n’impose pas de créer une société. Cependant, si vous souhaitez vous lancer à plusieurs, il peut être intéressant de créer une société. Sinon, vous devrez faire avec les inconvénients de l’indivision.

Quelles sont les conditions pour faire du LMNP en SARL familiale ?

Pour faire de la location meublée non professionnelle (LMNP) en SARL familiale, vous devez remplir les conditions suivantes :

- la SARL doit être constituée par des membres d'une même famille (conjoints, parents, enfants, frères et sœurs, etc.) ;

- l'objet social doit inclure l'activité de location meublée ;

- la société doit respecter les conditions du statut LMNP (montant maximum des recettes) ;

- le bien immobilier loué doit être meublé conformément aux exigences légales, c'est-à-dire qu'il doit comporter le mobilier nécessaire pour une occupation immédiate par le locataire ;

- les associés ne doivent pas exercer cette activité de manière professionnelle principale.

Vous pouvez opter pour le statut fiscal du LMNP pour louer une maison, un appartement ou tout autre bien meublé, que ce soit dans une résidence de services ou en location classique.

Notez qu’une SARL de famille doit compter au minimum 2 personnes (100 personnes maximum). Ces personnes doivent être des personnes physiques. L'apport personnel minimum pour le capital social est fixé à 1 €.

Comment fonctionne une SARL de famille LMNP ?

Le régime d’imposition

En théorie, une personne faisant de l'investissement locatif en LMNP a le choix entre deux régimes fiscaux : le régime micro-BIC ou le régime réel. Mais si vous vous constituez en SARL de famille, vous n’aurez pas le choix. Vos recettes seront forcément soumises au régime réel (art. 50-0, 2-c du CGI).

Concrètement, vous devez déclarer vos bénéfices chaque année aux impôts, dans la catégorie des bénéfices industriels et commerciaux (BIC). Pour cela, il faut remplir la déclaration 2031 non professionnelle. Le bénéfice brut correspond aux loyers perçus avant toute déduction. Le résultat imposable est obtenu après déduction des charges et amortissements, réduisant ainsi l’assiette fiscale.

Vous pouvez déduire l’ensemble de vos charges annuelles liées à ce bien immobilier : frais de notaire, frais d’agence, travaux et amortissements.

Ce régime nécessite de tenir une comptabilité et de respecter des obligations déclaratives (dépôt de compte, liasse fiscale).

Le micro-BIC permet de profiter d’un abattement forfaitaire de 50 % sur les recettes locatives. Il n’est pas possible de déduire ses frais au réel. Ce régime ne nécessite pas de bilan, ni de liasse fiscale.

L’amortissement fiscal

Un avantage clé du statut LMNP est la possibilité d’amortir fiscalement le bien immobilier et le mobilier :

- amortissement du bien immobilier (immeuble) : il concerne la valeur du bien immobilier (hors terrain). Il est généralement étalé sur une période de 25 à 30 ans ;

- amortissement du mobilier et des équipements : il est plus rapide, généralement entre 5 et 10 ans. Il inclut tous les meubles et équipements présents dans le logement (meubles, électroménager, etc.).

L'amortissement permet de réduire la base imposable et ainsi de diminuer l’impôt sur le revenu des associés. Le résultat peut ainsi être déficitaire, mais la trésorerie positive.

En comptabilité, l’amortissement d’un immeuble se fait par composants. Cela signifie que les différentes parties de l’immeuble (structure, toiture, installations électriques, plomberie, etc.) ont des durées d’amortissement distinctes, car elles ne s’usent pas à la même vitesse.

Le traitement de la plus-value en cas de vente

La loi de finances pour 2025 a introduit une modification significative concernant le traitement fiscal des plus-values réalisées lors de la vente de biens loués sous le statut de loueur en meublé non professionnel (LMNP).

Désormais, les amortissements pratiqués durant la période de détention du bien seront réintégrés dans le calcul de la plus-value imposable lors de sa cession. Concrètement, cela signifie que le prix d'acquisition, servant de base au calcul de la plus-value, sera diminué du montant total des amortissements déduits fiscalement. Cette modification peut entraîner une augmentation de la plus-value imposable, et donc de l'impôt dû lors de la vente du bien.

Avant cette réforme, la plus-value était calculée en soustrayant le prix d'acquisition du prix de vente, sans tenir compte des amortissements.

Les abattements pour durée de détention, eux, restent applicables. Ils permettent de réduire progressivement l’imposition sur la plus-value immobilière en fonction du nombre d’années de possession du bien.

- impôt sur le revenu (19 %) : un abattement progressif s'applique dès la 6ᵉ année de détention. Il augmente chaque année jusqu’à atteindre une exonération totale après 22 ans ;

- prélèvements sociaux (18,60 %) : l’abattement commence aussi à partir de la 6ᵉ année, mais la réduction est plus lente. L’exonération complète est obtenue après 30 ans de détention.

Ainsi, au-delà de 22 ans, seule la CSG-CRDS reste due, et après 30 ans, la plus-value est totalement exonérée d’impôt.

Le régime d’imposition des plus-values dépend du statut du loueur. En LMNP, la cession relève du régime des plus-values des particuliers. En LMP, la cession suit le régime des plus-values professionnelles.

Quel est l’intérêt de la SARL de famille en LMNP ?

La possibilité d'investir à plusieurs

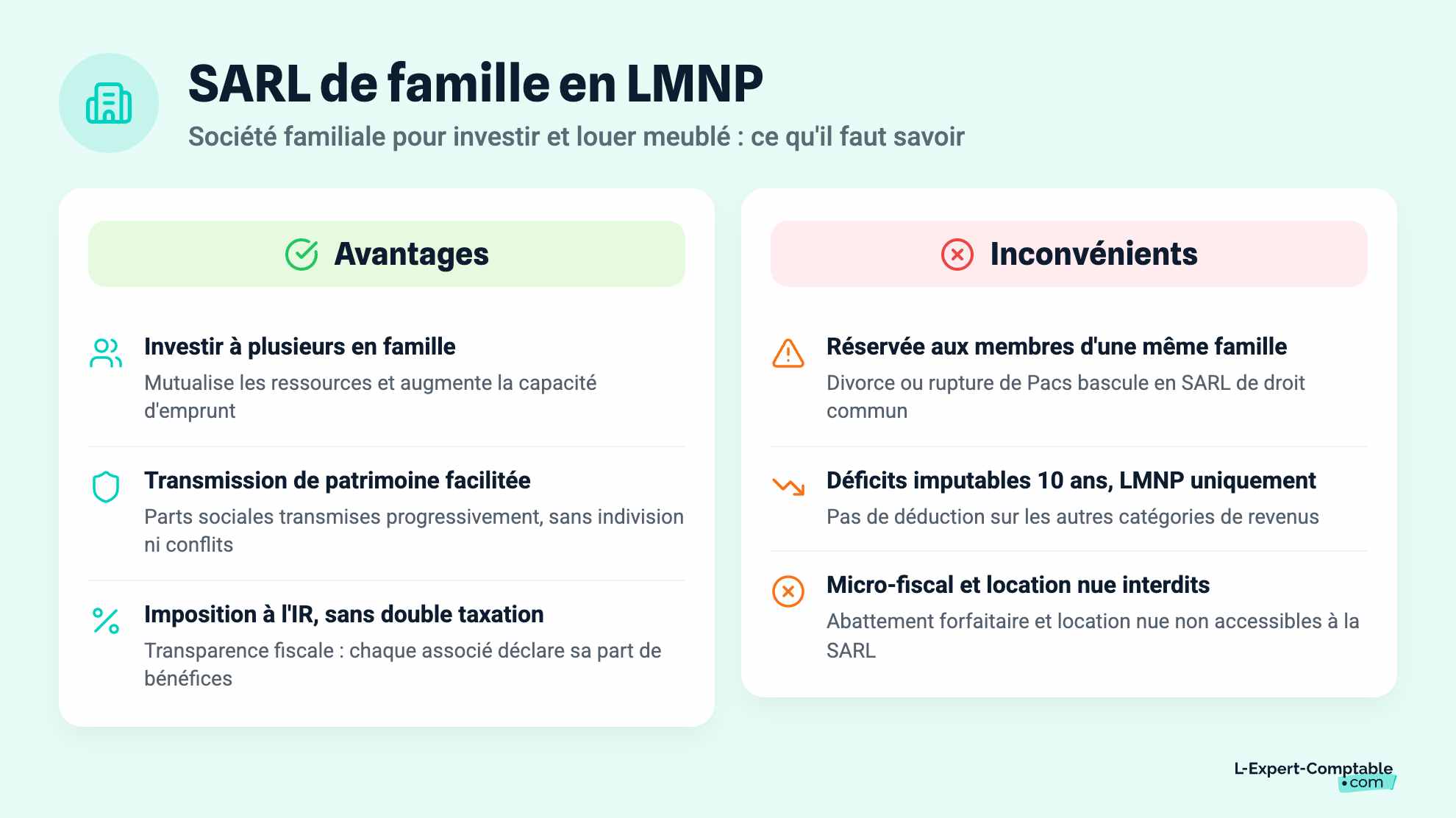

L’un des principaux avantages d’une SARL de famille est qu’elle permet aux membres d’une même famille la mise en commun de leurs ressources pour réaliser un investissement locatif. Cela augmente la capacité d'emprunt du groupe, car la SARL de famille peut solliciter des financements bancaires en tant qu'entité juridique. Cela permet aussi de répartir le risque financier entre les associés.

La SARL de famille peut présenter des garanties solides, comme des apports en capital ou des revenus locatifs prévisibles.

Investir dans le LMNP permet aussi de bénéficier d’une fiscalité avantageuse.

La transmission de patrimoine

Créer une SARL de famille en LMNP est une bonne solution pour anticiper la transmission du patrimoine immobilier et éviter l’indivision. En effet, la SARL familiale permet de transmettre progressivement les parts sociales sans créer de conflits entre héritiers.

Les parents peuvent aussi opter pour le démembrement des parts sociales, en transmettant la nue-propriété à leurs enfants tout en conservant l’usufruit. Cette donation avec réserve d’usufruit leur permet de continuer à percevoir les revenus locatifs tout en réduisant les droits de donation grâce aux abattements fiscaux en vigueur.

Au décès des parents, les enfants récupèrent la pleine propriété des parts sans droits de succession supplémentaires.

Les avantages fiscaux

On l’a vu, le principal avantage de la SARL de famille en LMNP est l’option pour l’impôt sur le revenu (transparence fiscale). Contrairement aux sociétés soumises à l’IS, les associés déclarent directement leur part de bénéfices, ce qui permet d’éviter un double niveau d’ imposition.

Par ailleurs, le régime réel permet d’optimiser la fiscalité grâce à la déduction des charges et des amortissements, ce qui réduit le revenu imposable.

Quels sont les inconvénients du LMNP en SARL de famille ?

Une société exclusivement familiale

Une SARL de famille doit être composée uniquement de membres d’une même famille. Si un membre de la société ne répond plus à ce critère de parenté, la SARL devient une SARL de droit commun. Cela peut être le cas si deux associés divorcent par exemple ou en cas de départ d'un partenaire de Pacs.

L'imputation des déficits

Les déficits de l'activité de LMNP d'une SARL de famille ne peuvent être imputés que sur les revenus de l'activité de LMNP et non sur les autres catégories de revenus de la SARL. Ils sont imputables pendant les 10 années suivant la survenance du déficit. Cet inconvénient est propre au régime LMNP, que l'activité soit exercée en SARL de famille ou non.

Pas de régime micro-fiscal possible

L'option pour le micro-fiscal qui consiste à déterminer sa base imposable en appliquant un abattement sur le montant des loyers encaissés n'est pas ouverte aux SARL de famille. Seules peuvent en bénéficier les entreprises individuelles ou les EURL.

L'activité est encadrée

La SARL de famille ne peut pratiquer qu'une activité commerciale, artisanale, agricole ou industrielle. Les activités libérales et civiles ne peuvent pas l'être. Cela interdit à la SARL de famille de proposer de la location nue par exemple.

Comment créer une SARL familiale LMNP ?

La création d'une SARL familiale répond aux mêmes règles qu'une SARL de droit commun.

Les associés doivent rédiger des statuts constitutifs qui présentent les règles qui régissent la société et ses associés. Ce document doit mentionner :

- la dénomination sociale de la société ;

- sa forme juridique ;

- l'adresse de son siège social ;

- l’identité du gérant ;

- l'objet social de la société ;

- la durée de vie de la société (en principe la durée est limitée et doit être d'un maximum de 99 ans sauf clause de continuation) ;

- le montant de son capital social ;

- les apports effectués par chacun des associés ;

- le recours éventuel à un commissaire aux apports ;

- la répartition des parts sociales de la société entre les associés ;

- les dates d'ouverture et de clôture de l'exercice social ;

- les modalités de décision de la société).

Il faut ensuite déposer le capital social de la SARL sur un compte professionnel au nom de la société. Les apports en nature doivent être entièrement libérés lors de la constitution de la société.

Vous devez aussi publier un avis de création dans un journal d'annonces légales pour la rendre opposable aux tiers.

Il faut ensuite déposer une demande d'immatriculation au greffe du tribunal de commerce, via le guichet unique de l’Inpi.

SARL de famille ou SCI LMNP : comment choisir ?

Dans le cadre d’un investissement immobilier, on pense souvent à créer une société civile immobilière (SCI).

La SCI est une structure civile, ce qui signifie qu'elle ne peut en principe pas pratiquer d’activité commerciale, comme la location meublée. Cependant, il est possible de cumuler SCI et LMNP si certaines conditions sont respectées :

- les revenus de la location meublée ne doivent pas dépasser 10 % du chiffre d’affaires annuel de la SCI ;

- l’activité doit être occasionnelle.

Sinon, la SCI bascule sous le régime de l’impôt sur les sociétés (IS).

Le choix entre une SARL de famille et une SCI LMNP dépend de vos objectifs fiscaux et de gestion. Si vous souhaitez gérer un patrimoine immobilier avec des associés tout en bénéficiant d'une fiscalité avantageuse et souple, la SCI LMNP est intéressante. Vous devrez toutefois respecter les seuils de revenus et pratiquer la location meublée de manière très occasionnelle.

En revanche, une SARL de famille est plus adaptée pour optimiser la transmission du patrimoine tout en bénéficiant du régime fiscal favorable des sociétés de personnes.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses