- La CSG est prélevée à 9,2 % sur les salaires : elle s'applique sur 98,25 % du brut après un abattement forfaitaire de 1,75 % pour frais professionnels.

- La CRDS reste fixée à 0,5 % depuis 1996 : elle finance le remboursement de la dette sociale via la CADES dont l'extinction est prévue en 2033.

- Les revenus du patrimoine supportent 18,6 % de prélèvements : ce taux global inclut la CSG, la CRDS et le prélèvement de solidarité de 7,5 %.

- Seule une fraction de la CSG est déductible de l'IR : 6,8 % sur les 9,2 % prélevés sur les salaires réduisent la base imposable l'année suivante.

- La comptabilité déléguée dès 39 € HT/mois, sans engagement : L-Expert-Comptable.com accompagne les indépendants et dirigeants dans le calcul de leurs prélèvements sociaux.

Noté 4,9/5

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.comCSG et CRDS en 2026 : les deux contributions qui financent la Sécurité sociale

La CSG (Contribution Sociale Généralisée) et la CRDS (Contribution au Remboursement de la Dette Sociale) sont deux prélèvements obligatoires prélevés sur la quasi-totalité des revenus des personnes physiques domiciliées en France. Créées respectivement en 1991 et 1996, elles constituent avec le prélèvement de solidarité le bloc des prélèvements sociaux, dont l'objectif est de financer la protection sociale et d'apurer la dette accumulée de la Sécurité sociale.

Contrairement aux cotisations sociales classiques, la CSG et la CRDS ne sont pas liées à un risque particulier (maladie, retraite...) : elles ont une vocation générale de financement. Leur assiette est beaucoup plus large que celle de l'impôt sur le revenu, ce qui leur confère un rendement très élevé pour les finances publiques.

Voici un tableau synthèse des taux CSG et CRDS en vigueur en 2026, par catégorie de revenus :

| Catégorie de revenus | Taux CSG | Taux CRDS | Total PS sur le revenu | Part CSG déductible IR |

|---|---|---|---|---|

| Salaires et revenus d'activité non salariée (BIC, BNC, BA) | 9,2 % | 0,5 % | 9,7 % | 6,8 % |

| Indemnités journalières maladie | 6,2 % | 0,5 % | 6,7 % | 3,8 % |

| Allocations chômage (taux plein) | 6,2 % | 0,5 % | 6,7 % | 3,8 % |

| Allocations chômage (taux réduit) | 3,8 % | 0,5 % | 4,3 % | 3,8 % |

| Pensions de retraite (taux plein) | 8,3 % | 0,5 % | 8,8 % | 5,9 % |

| Pensions de retraite (taux médian) | 6,6 % | 0,5 % | 7,1 % | 4,2 % |

| Pensions de retraite (taux réduit) | 3,8 % | 0,5 % | 4,3 % | 3,8 % |

| Pensions d'invalidité (taux plein) | 8,3 % | 0,5 % | 8,8 % | 5,9 % |

| Allocations de préretraite | 9,2 % | 0,5 % | 9,7 % | 6,8 % |

| Revenus du patrimoine et de placement (dividendes, plus-values, revenus fonciers...) | 9,2 % | 0,5 % | 18,6 % (avec prélèvement de solidarité 7,5 %) | 6,8 % (barème IR uniquement) |

La CSG : définition et origine

La Contribution Sociale Généralisée a été créée en 1991 par le gouvernement Rocard pour diversifier les sources de financement de la Sécurité sociale. Avant 1991, la protection sociale reposait exclusivement sur les cotisations sociales salariales et patronales, c'est-à-dire uniquement sur les revenus du travail. Ce système alourdissait le coût du travail tout en excluant les revenus du patrimoine de la base de financement. L'idée de la CSG était simple : élargir l'assiette de financement à l'ensemble des revenus des ménages pour réduire les inégalités de contribution.

La CSG vise aujourd'hui la quasi-totalité des revenus des personnes domiciliées fiscalement en France et affiliées à un régime obligatoire français d'assurance maladie : revenus d'activité, revenus de remplacement, revenus du patrimoine, revenus de placement et gains de jeux.

La CRDS : définition et durée de vie

La Contribution au Remboursement de la Dette Sociale a été instaurée en 1996 par le gouvernement Juppé pour résorber le déficit historique accumulé de la Sécurité sociale. Elle repose sur la même assiette que la CSG et s'applique à un taux unique de 0,5 % sur tous les revenus concernés, sans distinction de catégorie.

Initialement prévue pour une durée limitée jusqu'en 2014, la CRDS a été prolongée à plusieurs reprises. La CADES (Caisse d'Amortissement de la Dette Sociale) qui en gère le produit a été prolongée jusqu'en 2033 par la loi du 7 août 2020, qui lui a transféré de nouvelles dettes liées aux déficits de la Sécurité sociale creusés par la crise sanitaire. La suppression de la CRDS avant 2033 est donc peu probable.

L'assiette de la CSG et de la CRDS : l'abattement de 1,75 %

Pour les revenus d'activité salariée et les allocations chômage, la CSG et la CRDS ne sont pas calculées sur le montant brut à 100 %. Un abattement forfaitaire de 1,75 % est appliqué pour représenter les frais professionnels, ce qui donne une assiette de calcul égale à 98,25 % du revenu brut.

Ainsi, pour un salarié dont le salaire brut mensuel est de 3 000 € :

- Assiette CSG/CRDS = 3 000 × 98,25 % = 2 947,50 €

- CSG = 2 947,50 × 9,2 % = 271,17 €

- CRDS = 2 947,50 × 0,5 % = 14,74 €

- Total CSG + CRDS = 285,91 €

Pour les revenus du patrimoine et de placement, aucun abattement de 1,75 % n'est appliqué. La CSG est calculée sur l'intégralité de la base imposable.

L'abattement de 1,75 % n'est pas mentionné explicitement sur la fiche de paie, mais il est bien appliqué dans le calcul. Si vous vérifiez manuellement votre fiche de paie en multipliant votre salaire brut par 9,2 %, vous obtiendrez un montant légèrement supérieur à la CSG affichée : c'est normal, c'est l'effet de l'abattement de 1,75 %.

Le taux de CSG sur les revenus d'activité en 2026

Depuis la loi de financement de la Sécurité sociale pour 2018, le taux de CSG sur les revenus d'activité a été augmenté de 1,7 point (de 7,5 % à 9,2 %), en contrepartie d'une suppression quasi-totale des cotisations salariales maladie et chômage. Cette réforme était globalement neutre pour les salariés du secteur privé, mais a augmenté la charge pour les fonctionnaires et les retraités dont les pensions ont été partiellement compensées.

En 2026, le taux de CSG applicable aux revenus d'activité est de 9,2 % pour :

- Les salaires, primes, avantages en nature et en espèces

- Les revenus d'activité non salariée : bénéfices industriels et commerciaux (BIC), bénéfices non commerciaux (BNC), bénéfices agricoles (BA)

- Les allocations de préretraite

Le taux de 6,2 % s'applique aux indemnités journalières maladie et aux allocations chômage (taux plein). Un taux réduit de 3,8 % s'applique aux allocations chômage dont le bénéficiaire dispose d'un revenu fiscal de référence (RFR) inférieur à certains seuils sur deux années consécutives.

Le taux de CSG sur les pensions de retraite et d'invalidité en 2026

Les pensions de retraite, de préretraite et d'invalidité bénéficient d'un système à quatre niveaux de taux selon le revenu fiscal de référence (RFR) du foyer fiscal de l'année N-2 :

| Niveau | Taux CSG applicable | Condition (RFR pour 1 part, 2026) |

|---|---|---|

| Exonération totale | 0 % | RFR inférieur à ~12 230 € pour 1 part |

| Taux réduit | 3,8 % | RFR entre ~12 230 € et ~16 130 € pour 1 part |

| Taux médian | 6,6 % | RFR entre ~16 130 € et ~25 180 € pour 1 part |

| Taux plein | 8,3 % | RFR supérieur à ~25 180 € pour 1 part |

Ces seuils sont revalorisés chaque année et dépendent du nombre de parts de quotient familial. La règle des deux années consécutives protège les retraités contre les fluctuations ponctuelles : un retraité dont le RFR dépasse le seuil une seule année ne bascule pas immédiatement au taux supérieur, il doit dépasser ce seuil deux années de suite.

Si vous êtes retraité et que votre RFR a baissé significativement en 2024 (revenus déclarés en 2025), vous pouvez être éligible à un taux de CSG réduit sur vos pensions 2026. Vérifiez votre avis d'imposition 2025 et comparez votre RFR aux seuils applicables. Signalez le changement à votre caisse de retraite si nécessaire.

Les prélèvements sociaux sur les revenus du patrimoine et de placement en 2026

Les revenus du patrimoine (revenus fonciers, plus-values immobilières, rentes viagères à titre onéreux) et les revenus de placement (dividendes, plus-values mobilières, intérêts, produits d'épargne...) sont soumis à un taux global de prélèvements sociaux de 18,6 % en 2026. Ce taux, stable depuis la réforme de 2019, se décompose en trois composantes :

| Composante | Taux | Affectation |

|---|---|---|

| CSG | 9,2 % | Financement de la Sécurité sociale (maladie, famille, vieillesse) |

| CRDS | 0,5 % | Remboursement de la dette sociale (CADES) |

| Prélèvement de solidarité | 7,5 % | Financement des prestations sociales non contributives (RSA, prime d'activité...) |

| Total prélèvements sociaux | 18,6 % |

Ces 18,6 % s'ajoutent à l'imposition sur les revenus du capital. Dans le cadre de la flat tax (PFU) applicable aux dividendes et plus-values mobilières, le taux global est de 31,4 % : 12,8 % d'IR + 18,6 % de prélèvements sociaux.

Pour les ressortissants de l'Union européenne, de l'Espace Économique Européen et de la Suisse qui ne sont pas affiliés à un régime français de Sécurité sociale, le taux applicable sur les revenus du patrimoine de source française est réduit à 7,5 % (seul le prélèvement de solidarité s'applique, la CSG et la CRDS étant liées à l'affiliation à un régime français d'assurance maladie).

La CSG déductible de l'impôt sur le revenu

Une fraction de la CSG payée sur certains revenus est déductible du revenu imposable de l'année suivante, ce qui réduit mécaniquement la base de calcul de l'impôt sur le revenu. La part déductible varie selon la nature des revenus :

| Catégorie de revenus | Part CSG déductible | Part CSG non déductible |

|---|---|---|

| Salaires et revenus d'activité non salariée | 6,8 % sur 9,2 % | 2,4 % |

| Allocations chômage (taux plein) | 3,8 % sur 6,2 % | 2,4 % |

| Pensions de retraite (taux plein) | 5,9 % sur 8,3 % | 2,4 % |

| Allocations de préretraite | 6,8 % sur 9,2 % | 2,4 % |

| Pensions d'invalidité (taux plein) | 5,9 % sur 8,3 % | 2,4 % |

| Revenus du patrimoine (barème IR) | 6,8 % sur 9,2 % | 2,4 % |

La CRDS (0,5 %) n'est jamais déductible. La CSG non déductible (2,4 % sur les salaires) ne l'est pas non plus. La déduction s'opère automatiquement lors de la déclaration annuelle de revenus, sans démarche particulière.

Pour les revenus du capital imposés au PFU (flat tax) de 30 %, la CSG n'est pas déductible : le PFU est un taux forfaitaire tout compris qui intègre déjà une imposition à taux réduit. La déduction de 6,8 % de CSG ne s'applique qu'aux contribuables ayant opté expressément pour le barème progressif de l'IR sur leurs revenus mobiliers. Cette option est globale : elle couvre l'ensemble des revenus mobiliers du foyer, pas seulement certains dividendes.

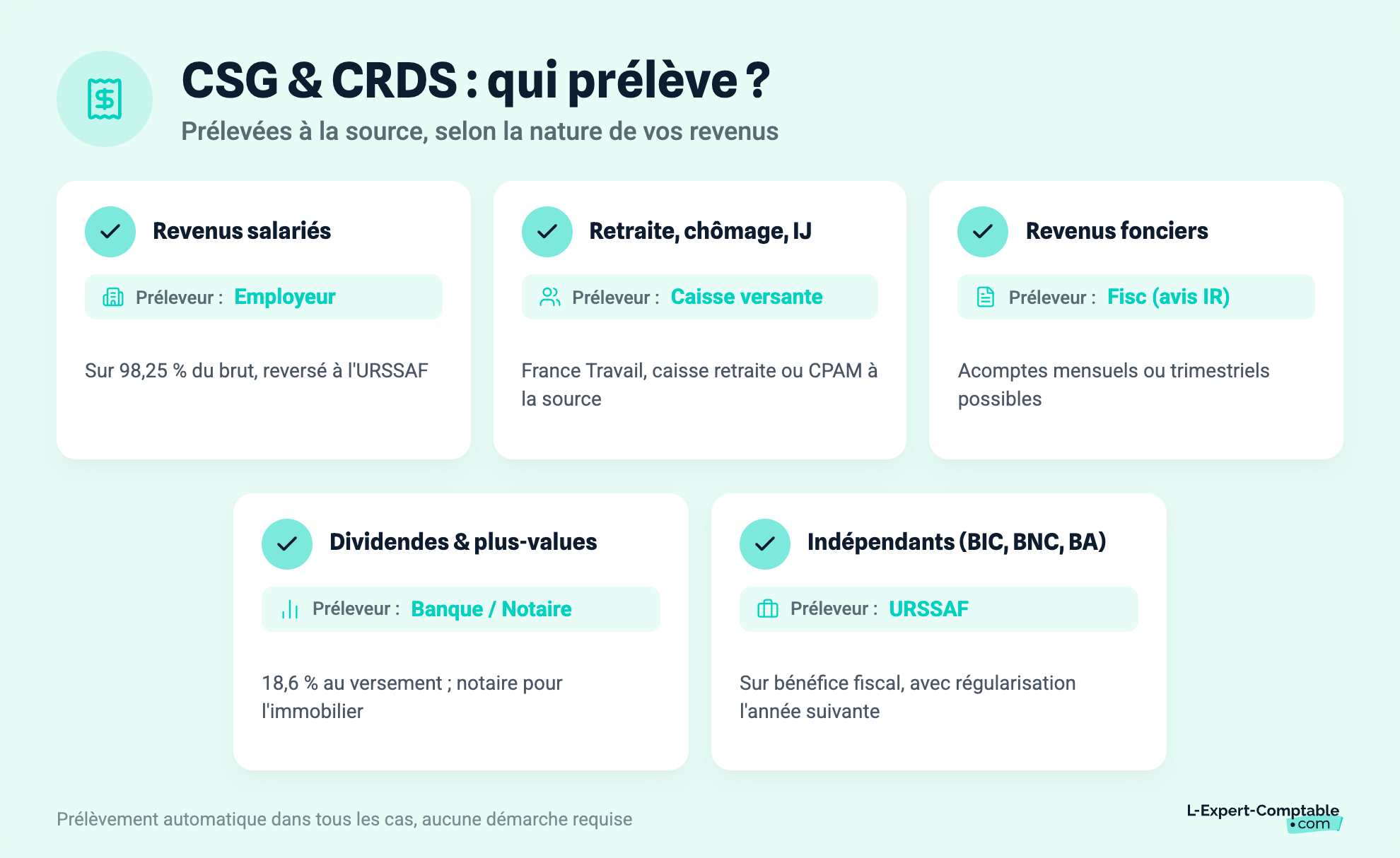

Les modalités de prélèvement de la CSG et de la CRDS

La CSG et la CRDS sont généralement prélevées à la source, sans démarche du contribuable. L'organisme préleveur varie selon la nature du revenu :

- Revenus d'activité salariée : l'employeur prélève la CSG et la CRDS directement sur le salaire brut et les reverse à l'URSSAF. Ces contributions figurent sur le bulletin de paie, calculées sur 98,25 % du brut.

- Revenus de remplacement (ARE, pensions de retraite, IJ maladie) : France Travail, la caisse de retraite ou la CPAM prélève à la source avant versement de l'allocation ou de la pension.

- Revenus du patrimoine (revenus fonciers) : l'administration fiscale prélève les contributions lors du paiement de l'impôt sur le revenu (avis d'imposition de septembre). Des acomptes mensuels ou trimestriels sont prélevés à la source depuis 2019.

- Revenus de placement (dividendes, intérêts, plus-values mobilières) : l'établissement bancaire ou financier prélève les 18,6 % lors du versement des produits. Pour les plus-values immobilières, c'est le notaire qui prélève lors de la vente.

- Revenus non salariés (BIC, BNC, BA) : l'URSSAF prélève les contributions dans le cadre des cotisations sociales des indépendants, calculées sur le bénéfice fiscal annuel avec régularisation N+1.

Questions fréquentes sur la CSG et la CRDS

Quel est le taux de CSG sur un salaire en 2026 ?

Le taux de CSG sur les salaires est de 9,2 % calculé sur 98,25 % du salaire brut (abattement de 1,75 % pour frais professionnels). La CRDS s'ajoute à 0,5 %, soit un total CSG + CRDS de 9,7 % sur l'assiette.

Pourquoi les prélèvements sociaux sur les dividendes sont-ils à 18,6 % et non 9,7 % ?

Sur les revenus du patrimoine et de placement, un prélèvement de solidarité de 7,5 % s'ajoute à la CSG (9,2 %) et à la CRDS (0,5 %), portant le total à 18,6 %. Ce prélèvement de solidarité finance des prestations sociales non contributives (RSA, prime d'activité...) et ne s'applique pas aux revenus d'activité.

La CSG est-elle déductible de l'impôt sur le revenu ?

Partiellement. Sur les salaires, 6,8 % de la CSG (sur 9,2 %) sont déductibles du revenu imposable. Sur les pensions de retraite, c'est 5,9 %. La déduction s'opère automatiquement. La CRDS et la part non déductible de la CSG (2,4 %) ne sont jamais déductibles.

Un retraité paie-t-il la CSG au même taux que les salariés ?

Non. Les pensions de retraite sont soumises à un taux de CSG de 8,3 % (taux plein), inférieur aux 9,2 % des salaires. Des taux réduits de 6,6 %, 3,8 % ou une exonération totale s'appliquent selon le revenu fiscal de référence du retraité sur les deux dernières années.

Comment est calculée la CSG sur ma fiche de paie ?

La CSG est calculée sur 98,25 % de votre salaire brut (salaire brut × 98,25 % × 9,2 %). Si votre salaire brut est de 3 000 €, l'assiette est de 2 947,50 € et la CSG prélevée est de 271,17 €. L'abattement de 1,75 % représente une déduction forfaitaire pour frais professionnels.

La CSG et la CRDS s'appliquent-elles aux dividendes versés par ma société ?

Oui. Les dividendes sont soumis aux 18,6 % de prélèvements sociaux (9,2 % CSG + 0,5 % CRDS + 7,5 % prélèvement de solidarité). En SASU et SAS, ces dividendes ne sont pas soumis aux cotisations sociales TNS. En SARL avec gérant majoritaire, la part de dividendes dépassant 10 % du capital est soumise aux cotisations sociales TNS en plus des prélèvements sociaux.

La CRDS sera-t-elle supprimée un jour ?

Sauf réforme législative, la CADES doit théoriquement rembourser la dette sociale d'ici 2033. Si l'objectif est atteint, la CRDS pourrait être supprimée. Mais des transferts successifs de dettes nouveaux ont déjà repoussé plusieurs fois cet horizon depuis 1996.

Sources et références

Service-public.fr : Prélèvements sociaux (CSG, CRDS)

Urssaf.fr : CSG et CRDS : taux et calcul

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

"Taux des autres prélèvements sociaux" est-ce une erreur?

les impôts me prélèvent 7,5% de Prel. SOL sur mes revenus fonciers

Bien Cordialement

Bonjour,

Non, il n'y a pas d'erreur. Le taux de 7,5 % correspond à une composante spécifique des prélèvements sociaux en France, appelée prélèvement de solidarité. Ce taux s'applique notamment aux revenus du patrimoine et des produits de placement, y compris les revenus fonciers.

Voici un résumé des prélèvements sociaux applicables aux revenus du patrimoine :

Contribution sociale généralisée (CSG) : 9,2 %

Contribution pour le remboursement de la dette sociale (CRDS) : 0,5 %

Prélèvement de solidarité : 7,5 %

Le total de ces prélèvements sociaux est donc généralement de 17,2 %.

Toutefois, dans certains cas, en fonction de votre situation fiscale ou de certaines exonérations, il est possible que seul le prélèvement de solidarité de 7,5 % soit appliqué. Si vous n'êtes pas soumis aux autres prélèvements (par exemple, en raison de votre statut fiscal ou d'une résidence fiscale hors de France), cela pourrait expliquer pourquoi vous voyez uniquement le taux de 7,5 %.

Si vous avez des doutes ou souhaitez des clarifications, n'hésitez pas à contacter votre centre des impôts.

Bien à vous.

bonjour

Mon épouse paie 9.7 % de csg et rds à la msa et nous payons 17.2% à notre centre des impôts. Est ce normal car cela fait 26.9% de csg et rds sur le bénéfice agricole sans compter les autres cotisations qui sont au taux normals.

Cordialement

Bonjour,

Si les bénéfices d'activité agricole sont déjà soumis à des prélèvements sociaux ils ne devraient pas être de nouveau soumis aux 17,2%. Il est possible que l'administration fiscale applique par défaut les 17,2% sans tenir compte des cotisations MSA.

Si vous souhaitez des clarifications, n'hésitez pas à contacter votre centre des impôts.

Bien à vous.

Bonjour,

L'assiette de la CSG se calcule sur 98.25 % du salaire brut mais que doit-on y rajouter ?

Ex : salaire brut : 30351.32. Assiette CSG : 30492.21.

Or 98.25 % du salaire brut = 29820.17. Si on y rajoute la complémentaire santé de 127.51, on n'arrive pas au montant indiquer en assiette CSG.

Pouvez-vous m'éclairer ? Merci.

Bonjour,

L'assiette de la CSG se calcule de la manière suivante : salaire brut * 98,25% + charges patronales de mutuelle et de prévoyance hors mensualisation.

Il se peut donc que vous trouviez un écart entre l'assiette que vous calculez, et l'assiette sur votre fiche de paie, car les éléments de la mensualisation ne sont pas détaillés.

Bien à vous.