L'article en bref

- Vendre des assurances : L'agence propose des contrats de compagnies partenaires, mais ne gère pas les indemnisations.

- Capacité professionnelle : Diplôme en assurance ou 4 ans d’expérience (2 ans en cadre) nécessaires pour exercer.

- Mandat obligatoire : Il faut signer un contrat avec au moins une compagnie d’assurance pour pouvoir vendre leurs produits.

- Honorabilité : Casier judiciaire vierge et aucune condamnation spécifique pour pouvoir exercer.

- Formalités administratives : Immatriculation à l’URSSAF (indépendant) ou CCI (société) + inscription au registre ORIAS.

- Fiscalité : Revenus en BNC, micro-entreprise limitée à 83 600 € de CA annuel HT en 2026.

Sommaire

Votre création d'entreprise OFFERTE

En ce moment on vous offre les honoraires de création, ne ratez pas cette occasion !

J'en profiteUne agence intermédiaire en assurance vend des contrats d’assurance provenant d’une ou plusieurs compagnies mandatées. Elle n’assure pas les prestations d’indemnisation de ses clients et elle n’est pas soumise à la même réglementation qu’une compagnie d’assurances.

L’agent justifie d’un diplôme ou d’une expérience professionnelle en gestion et production des contrats d’assurance et signe un mandat avec une ou plusieurs compagnies d’assurance agréées.

Ouvrir un cabinet d’intermédiaire en assurance nécessite de s’immatriculer à l’URSSAF pour une entreprise individuelle ou à la Chambre de Commerce et d’Industrie pour une société et s’inscrire sur le registre des intermédiaires en assurance, banque et finance (registre de l’Orias). Une création d'entreprise en ligne vous permet de lancer votre cabinet en toute simplicité.

Ouvrir un cabinet d’assurance : définition et métiers concernés

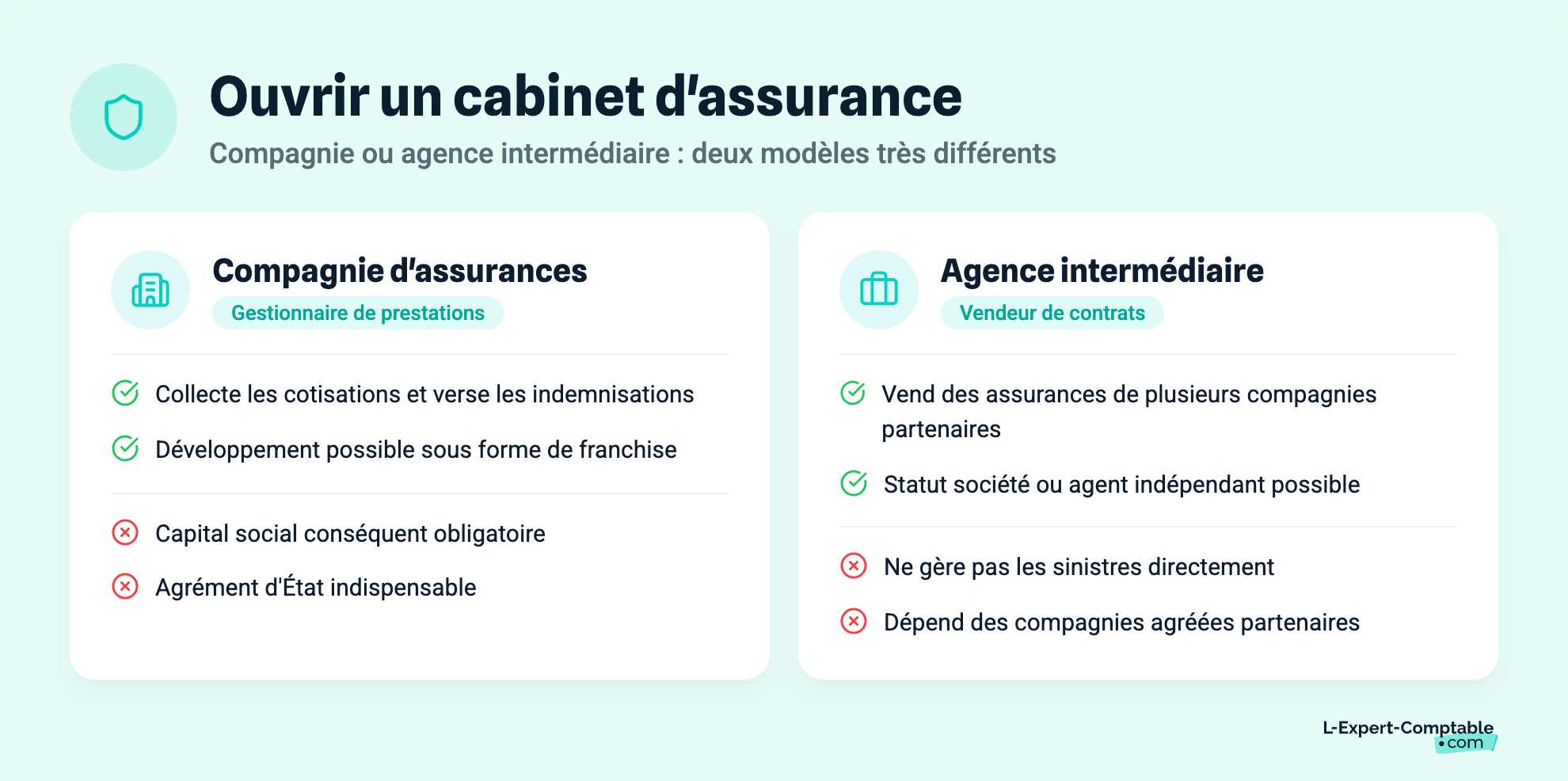

Ouvrir une compagnie d’assurances

La compagnie d’assurances gère les prestations d’assurance. Elle collecte les cotisations de ses clients et verse les prestations d’indemnisation selon les modalités du contrat.

Cette activité nécessite un capital social conséquent (suffisant pour rembourser les sinistres) et une réglementation stricte, notamment concernant l’obtention d’un agrément de l’État. Certaines compagnies d’assurances développent leur agence sous forme de franchise .

Ouvrir une agence intermédiaire en assurance

L’agence intermédiaire en assurance (société ou agent indépendant) vend un catalogue d’assurances en provenance d’une ou plusieurs compagnies agréées et partenaires. L’agent d’assurance est un métier d’intermédiaire de commerce.

La réglementation pour ouvrir une agence en assurance

Obtenir la capacité professionnelle d’agent d’assurance intermédiaire

Exercer le métier d’agent d’assurance intermédiaire implique de détenir la capacité professionnelle relative à l’exercice de cette activité.

Vous devez justifier d’un diplôme relatif au métier d’assureur (gestion et production des contrats d’assurance), mentionné dans la liste de l’article A 516-6 et R512-9 du Code des assurances.

En l’absence de diplôme dédié, vous pouvez obtenir la capacité professionnelle si vous avez exercé auprès d’un cabinet d’assurance durant au moins 4 ans (ou 2 ans en statut-cadre).

Signer un mandat avec la ou les compagnies d’assurances concernée(s)

Pour exercer le métier d’agent intermédiaire en assurance, il faut avoir des assurances à proposer. Vous devez signer un mandat (ou « traité de nomination ») avec une ou plusieurs compagnies d’assurance mandantes (elles imposent généralement une formation initiale de 6 mois à leurs côtés).

Attention, la loi n’impose pas à une agence d’assurance intermédiaire de travailler avec plusieurs compagnies, mais elle les oblige à communiquer, sur demande du client, les coordonnées des compagnies d’assurance concurrentes ainsi qu’à analyser leur offre pour être en mesure d’opérer un comparatif objectif et de proposer le contrat le plus adapté.

Justifier de « l’honorabilité professionnelle » pour exercer le métier d’agent d’assurance

Un agent d’assurance intermédiaire peut exercer ce métier que s’il justifie d’un casier judiciaire vierge et sans aucunes condamnations mentionnées dans l’article L322-2 du Code des assurances. On appelle cela l’honorabilité professionnelle.

Les formalités de création d’un cabinet d’intermédiaire en assurance

Les formalités d’immatriculation pour votre activité d’agence intermédiaire en assurance

Les formalités de création d’entreprise diffèrent selon le statut juridique :

Un intermédiaire en assurance qui souhaite exercer en indépendant (entreprise individuelle) doit immatriculer son activité via le guichet unique des formalités des entreprises géré par l'INPI (Institut National de la Propriété Industrielle)

Un intermédiaire en assurance qui souhaite ouvrir une agence sous la forme juridique de société (EURL/SARL, SASU/SAS) doit immatriculer son activité au CFE de la Chambre de Commerce et d’Industrie

Si vous créez une société, des formalités complémentaires vous attendent :

La rédaction et l’enregistrement des statuts

La publication d’un avis de constitution dans un Journal d’Annonces Légales (JAL)

Les frais administratifs d’immatriculation de l’entreprise varient selon le statut juridique et s’élèvent jusqu’à 250 euros environ pour une société (hors coût supplémentaire lié à la publication de l’avis dans un JAL et à la rédaction des statuts si vous faites appel à un professionnel).

L’inscription au registre des intermédiaires en assurance

Pour ouvrir votre cabinet d’intermédiaire en assurance, vous devez vous inscrire sur le registre unique des intermédiaires en assurance, banque et finance (Orias), en vous munissant d’un extrait d’immatriculation, d’une pièce d’identité, d’un justificatif de capacité professionnelle et d’au moins une attestation de mandat avec une compagnie d’assurance.

Le coût de l’inscription à l’Orias s’élève à quelques dizaines d’euros.

L’imposition des revenus d’intermédiaire en assurance

Les activités relatives à la gestion des contrats d'assurance sont des professions libérales relevant de la catégorie fiscale des Bénéfices Non Commerciaux (BNC).

Dans ce contexte, les agents d'assurance indépendants (entreprise individuelle) qui évoluent en micro-entreprise doivent respecter le plafond de chiffre d'affaires des professions libérales fixé pour 2026 :

Plafond micro-entreprise 2026 pour les professions libérales (BNC) :

- 83 600 € de chiffre d'affaires annuel hors taxes (CAHT)

| Année | Plafond CA BNC (professions libérales) | Évolution (%) |

|---|---|---|

| 2017 | 33 200 | Référence obsolète |

| 2018-2019 | 70 000 | +111 % |

| 2020-2023 | 72 600 | +3,7 % |

| 2024-2025 | 77 700 | +7 % |

| 2026-2028 | 83 600 | +7,6 % |

Pour rester sous le régime de la micro-entreprise en 2026, votre chiffre d'affaires ne doit pas avoir dépassé 83 600 € en 2024 ni en 2025. En cas de dépassement pendant deux années consécutives, vous basculez automatiquement au régime réel d'imposition au 1er janvier 2027.

Sources et références

Entreprendre.service-public.gouv.fr - Quelles conséquences pour un micro-entrepreneur qui dépasse les seuils de chiffre d'affaires ?

Entreprendre.service-public.gouv.fr - Création d'entreprise : formalités d'immatriculation d'une société

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses