L'article en bref

- La franchise offre une notoriété immédiate, un accompagnement continu et un modèle éprouvé, mais exige un investissement entre 50 000 € et 250 000 € incluant le droit d'entrée, l'aménagement et la trésorerie.

- Le Document d'Information Précontractuelle (DIP) doit être remis 20 jours avant signature et analysé minutieusement pour vérifier les bilans financiers, l'historique du réseau et les obligations du franchisé.

- L'apport personnel représente au minimum 30 % de l'investissement total, complété par un prêt bancaire, des prêts d'honneur et la garantie Bpifrance pour sécuriser le financement.

- Les clauses contractuelles à surveiller incluent l'exclusivité territoriale, la durée du contrat (5 à 10 ans), les redevances (3 à 10 % du CA) et les conditions de sortie ou de cession.

- Le choix du statut juridique se porte généralement sur la SASU/SAS pour une meilleure protection sociale ou l'EURL/SARL pour des charges plus faibles, selon le profil du franchisé.

- Le lancement nécessite 6 à 9 mois de préparation incluant l'audit du réseau, la formation initiale, l'aménagement du local et le suivi des KPI (CA, marge brute, seuil de rentabilité) dès l'ouverture.

Sommaire

Votre création d'entreprise OFFERTE

En ce moment on vous offre les honoraires de création, ne ratez pas cette occasion !

J'en profiteComprendre la franchise avec un tableau simplifié

| Modèle | Définition | Avantages | Inconvénients |

| Franchise | Contrat avec transfert de savoir-faire, usage d’une marque et accompagnement | Notoriété immédiate, accompagnement continu | Coût d’entrée élevé, dépendance au franchiseur |

| Licence de marque | Autorisation d’utiliser une marque sans transmission de méthodes | Visibilité grâce à la marque | Aucun accompagnement |

| Contrat de concession | Contrat exclusif de distribution avec approvisionnement et vente réservées sur un territoire donné | Exclusivité territoriale, produits à forte notoriété | Manque de liberté commerciale, dépendance forte au concédant |

| Commerce indépendant | Activité totalement libre, sans marque ni réseau préexistant | Liberté totale dans la gestion |

Quels sont les avantages et limites du modèle de franchise ?

La franchise repose sur un concept qui fonctionne déjà. En rejoignant un réseau, l’entrepreneur ne part pas de zéro. Mais il existe aussi quelques inconvénients à prendre en compte avant de se lancer.

Les avantages de la franchise

En intégrant une franchise, vous accédez à plusieurs avantages concrets :

- Notoriété immédiate : dès l’ouverture, votre commerce profite de la réputation et de la visibilité de la marque. Vous démarrez avec un avantage concurrentiel fort ;

- Transmission du savoir-faire : le franchiseur vous forme et vous transmet ses méthodes ;

- Accompagnement continu : vous bénéficiez d’un suivi régulier, d’une assistance technique et parfois même d’un appui juridique ou marketing ;

- Moins de risques : vous limitez les incertitudes d’un projet indépendant grâce à un modèle déjà testé et à un réseau de fournisseurs fiables ;

- Accès à des ressources structurées : vous profitez de systèmes de gestion, d’outils marketing et de méthodes opérationnelles ;

- Time-to-market réduit : vous lancez votre activité rapidement, sans avoir à créer de marque ni à concevoir votre propre concept.

Les limites de la franchise à anticiper

La franchise offre un cadre rassurant, mais elle impose aussi des obligations financières et contractuelles :

- Coût d’entrée élevé : le droit d’entrée varie selon le secteur (environ 25 000 € dans les services, 60 000 € dans l’immobilier ou l’alimentaire, et jusqu’à 80 000 € dans la restauration) ;

- Redevances régulières : la plupart des franchisés versent entre 3 % et 10 % du chiffre d’affaires au franchiseur, sans compter la redevance marketing ;

- Contraintes contractuelles : le franchisé a l’obligation d’appliquer la politique commerciale et marketing du franchiseur. Il ne peut pas développer son propre concept ;

- Dépendance vis-à-vis du réseau : la réputation et la santé financière de l’enseigne influencent directement votre activité ;

- Concurrence interne : certains réseaux implantent plusieurs franchises proches les unes des autres, ce qui peut réduire votre zone de chalandise.

La franchise combine sécurité, accompagnement et notoriété. En contrepartie, elle demande un investissement initial important (droit d’entrée, aménagement, redevances) et laisse peu de liberté.

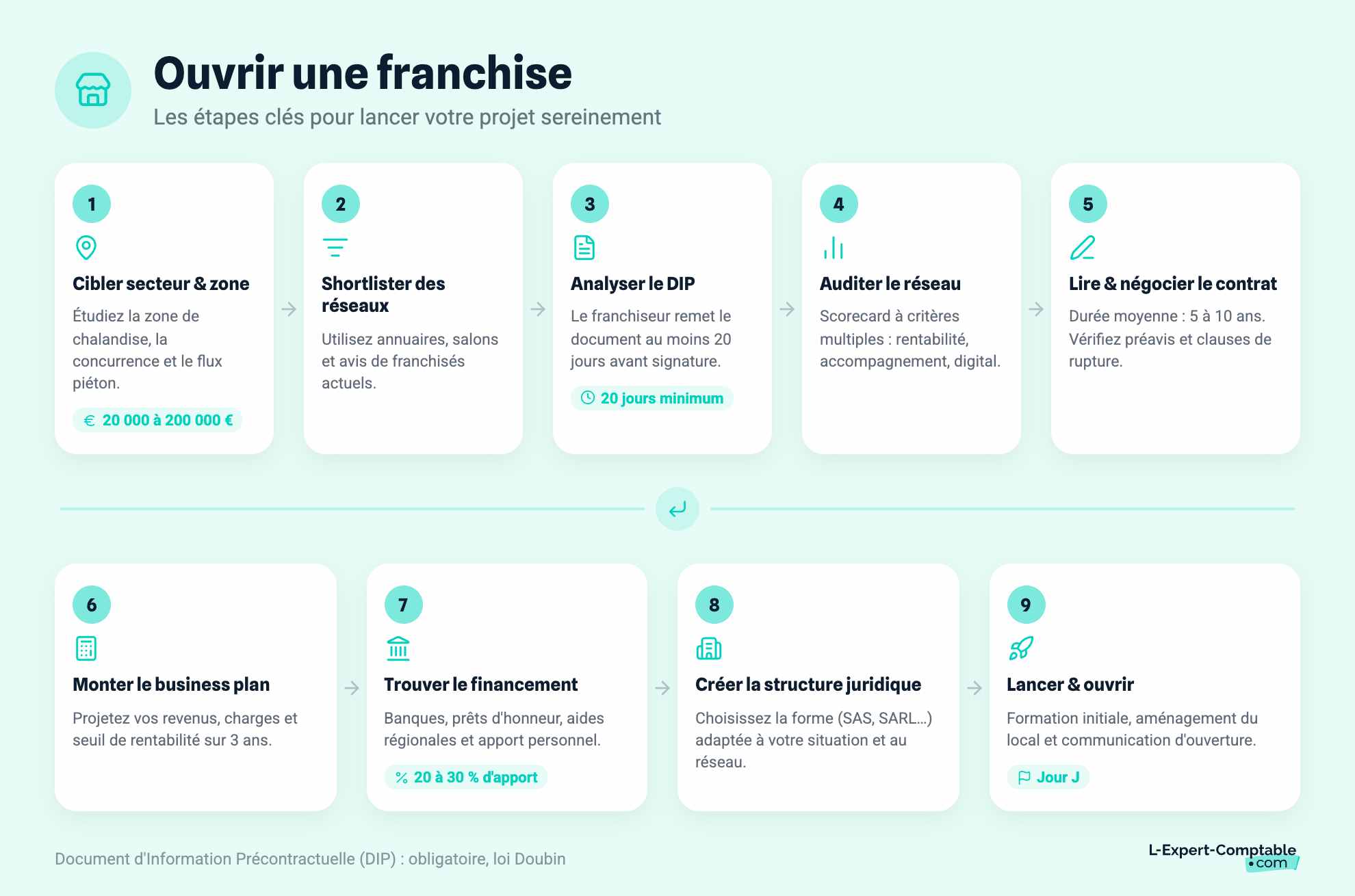

Les 9 étapes pour ouvrir une franchise (checklist)

Étape 1 : Cibler un secteur et une zone

L’étude de marché de la franchise permet d’évaluer la demande, la concurrence et le potentiel commercial de la zone envisagée.

Vous devez analyser :

- La zone de chalandise : elle délimite l’espace géographique d’où provient votre clientèle potentielle. Sa taille dépend du type d’activité (quelques kilomètres pour un commerce de proximité, plus large pour une enseigne de service).

- La concurrence directe et indirecte : identifiez les enseignes déjà implantées, leur positionnement, leurs prix et leur réputation locale.

- Le loyer commercial : un emplacement premium attire plus de clients, mais le coût au m² doit rester cohérent avec le chiffre d’affaires prévisionnel.

- Le flux piéton et routier : observez les zones de passage, les parkings et la visibilité depuis la rue. Ces indicateurs influencent directement le volume de ventes.

Les Chambres de Commerce (CCI) proposent des outils gratuits pour mesurer la zone de chalandise et estimer le potentiel de clientèle locale.

Une fois le marché étudié, plusieurs critères vous aideront à choisir la bonne franchise. Commencez par évaluer le ticket d’entrée, c’est-à-dire le coût total du projet (droit d’entrée, aménagement, trésorerie). Selon les secteurs, il peut aller de 20 000 € à plus de 200 000 €.

Tenez également compte de la saisonnalité : certaines activités comme le tourisme ou la restauration connaissent des variations fortes selon les périodes de l’année, ce qui impacte le chiffre d’affaires et la gestion du personnel. Vérifiez aussi la disponibilité de la main-d’œuvre dans votre zone d’implantation. Les difficultés de recrutement, notamment dans les métiers de service ou de restauration, peuvent peser sur la rentabilité à moyen terme.

Étape 2 : Shortlister des réseaux

Il est temps de sélectionner les enseignes qui correspondent à votre projet. Pour identifier ces réseaux, vous pouvez utiliser :

- les annuaires spécialisés comme Toute-la-Franchise ou Observatoire de la Franchise, qui recensent les enseignes par secteur, budget et apport personnel ;

- les salons professionnels (Franchise Expo Paris, Forum Franchise Lyon…) pour échanger directement avec les franchiseurs et comparer les concepts ;

- les webinaires et événements en ligne, souvent organisés par les têtes de réseau pour présenter leur modèle économique ;

- les prises de références en contactant d’anciens ou d’actuels franchisés afin de vérifier la réalité du terrain.

Voici quelques KPI importants pour mesurer la solidité et le potentiel de développement d’une enseigne.

| Indicateur clé (KPI) | Ce qu’il mesure | Comment l’interpréter |

| Ancienneté du réseau | Durabilité et stabilité du concept | Un réseau existant depuis plusieurs années inspire confiance et prouve la solidité du modèle économique |

| Nombre d’ouvertures récentes | Dynamisme et attractivité de l’enseigne | Un réseau en croissance active témoigne d’un bon dynamisme commercial et d’un concept porteur |

| Taux de fermeture | Santé réelle du réseau | Un taux élevé peut révéler des difficultés financières ou un accompagnement insuffisant des franchisés |

| Panier moyen et marge brute | Performance économique du modèle | Ces données aident à estimer la rentabilité et à vérifier la cohérence avec votre seuil de rentabilité |

Étape 3 : Demander et analyser le DIP (Loi Doubin)

Le franchiseur doit vous remettre le Document d’Information Précontractuelle (DIP) au moins 20 jours avant toute signature de contrat ou versement d’un acompte.

Ce document doit obligatoirement comporter les informations suivantes :

- l’historique complet du réseau : date de lancement, nombre d’unités, rythmes d’ouverture, liste des franchisés et des franchisés ayant quitté le réseau avec motifs ;

- les bilans financiers (au moins des deux derniers exercices) du franchiseur ;

- l’état du marché et ses perspectives : taille du marché, tendances, zone géographique, concurrence ;

- les obligations financières du franchisé : droit d’entrée, redevances, achats obligatoires, modalités de résiliation et de renouvellement du contrat.

Le Document d’Information Précontractuelle (DIP) est un dossier remis par le franchiseur au candidat franchisé, en application de la loi Doubin. Il doit fournir toutes les informations nécessaires pour que l’entrepreneur prenne sa décision en connaissance de cause, au moins 20 jours avant tout engagement.

La checklist de vérification

- Le DIP m’a-t-il été remis au moins 20 jours avant la signature ou tout paiement ?

- Le document mentionne-t-il clairement l’identité du franchiseur (forme juridique, siège, capital) ?

- L’historique du réseau est-il suffisamment détaillé (date de création, nombre d’unités, départs ou litiges passés) ?

- Les deux derniers bilans financiers du franchiseur sont-ils bien inclus ?

- La liste des franchisés actifs et de ceux ayant quitté le réseau est-elle fournie ?

- Les obligations du franchisé (investissement, redevances, exclusivité, territoire) sont-elles clairement expliquées ?

- Le DIP présente-t-il un état du marché principal et local, ainsi que les perspectives de développement ?

- Ai-je comparé ce DIP avec au moins un autre réseau ou consulté un expert avant de m’engager ?

Étape 4 : Auditer le réseau (méthode 12 critères)

Avant de signer, prenez le temps d’auditer le réseau de franchise. Appuyez-vous sur une méthode simple : le Scorecard à 12 critères. Cet outil d’évaluation vous aide à comparer les enseignes de manière objective, au-delà des promesses commerciales.

Évaluez chaque point sur une échelle de 1 à 5 pour dresser un profil global du réseau :

| Critère d’évaluation | Ce qu’il faut observer |

| 1. Rentabilité unitaire | Résultats moyens par point de vente, délai de retour sur investissement. |

| 2. Accompagnement du franchiseur | Qualité du suivi, disponibilité, réactivité, fréquence des échanges. |

| 3. Exclusivité territoriale | Existence d’une clause d’exclusivité, densité d’implantation sur la zone. |

| 4. Innovation produit / service | Capacité du réseau à se renouveler face aux tendances du marché. |

| 5. Marketing et communication | Efficacité de la communication nationale et pertinence des outils locaux. |

| 6. Logistique et supply chain | Fiabilité des livraisons, délais d’approvisionnement, gestion des stocks. |

| 7. Digital et outils internes | Outils CRM, solutions de gestion, visibilité web et e-commerce. |

| 8. E-réputation du réseau | Avis clients et notations en ligne, présence sur les réseaux sociaux. |

| 9. Taux de litige ou de contentieux | Nombre de conflits entre franchisés et franchiseur, historique juridique. |

| 10. Formation initiale et continue | Qualité, durée et adaptation aux besoins des franchisés. |

| 11. Conditions de reprise | Facilité à revendre son point de vente, accompagnement à la cession. |

| 12. Clarté contractuelle | Transparence du contrat, lisibilité des obligations et des redevances. |

Plus le score moyen se rapproche de 5, plus la franchise est structurée et performante.

Votre audit doit également s’appuyer sur des observations concrètes :

- Appeler plusieurs franchisés : interrogez-les sur la qualité de l’accompagnement, la rentabilité réelle et la relation avec le franchiseur.

- Visiter des points de vente : observez l’application du concept, la cohérence du merchandising et le niveau de service client.

- Faire un mystery shopping : testez l’expérience client de manière anonyme pour juger de la qualité du service, de la cohérence du discours et du respect du concept.

Étape 5 : Lire et négocier le contrat de franchise

Avant de signer le contrat de franchise, prenez le temps de lire chaque clause pour bien en comprendre la portée et, si besoin, les négocier.

Lisez attentivement les clauses suivantes :

- Durée du contrat et renouvellement : la durée moyenne d’un contrat est de 5 à 10 ans. Certains prévoient une période probatoire de quelques mois pour tester la collaboration. Vérifiez aussi le préavis de résiliation (souvent 6 à 12 mois) et d’éventuelles indemnités de rupture anticipée, parfois calculées en pourcentage du chiffre d’affaires.

- Non-concurrence : à la fin du contrat, une clause peut vous interdire d’exercer une activité similaire. Elle doit être limitée à un an maximum, proportionnée et restreinte géographiquement.

- Exclusivité territoriale : elle vous garantit une zone protégée sans autre franchisé du réseau. Mais cette exclusivité n’empêche pas le franchiseur d’ouvrir un site e-commerce ni des points de vente hors zone, même proches géographiquement. Vérifiez que la clause couvre bien votre périmètre local.

- Approvisionnement exclusif : certains contrats obligent le franchisé à se fournir uniquement auprès de la marque ou de fournisseurs référencés. Elle ne peut pas durer plus de 10 ans (article L330-1 du Code de commerce).

- Redevance publicitaire : la clause doit préciser les contreparties exactes (campagnes locales, communication nationale, outils marketing). Aucun versement ne doit être exigé sans contrepartie clairement définie dans le contrat.

- Conditions de sortie et cession : le contrat doit encadrer la fin de collaboration (modalités de renouvellement, rupture anticipée, cession du fonds ou transmission). Vérifiez les droits du franchiseur (agrément, droit de préemption).

Bien entendu, vous avez une marge de manœuvre. Vous pouvez négocier certains points en proposant par exemple un étalement du droit d’entrée, une période test pour vous offrir quelques mois d’activités avant la signature du contrat ou une exclusivité locale si vous ouvrez dans une zone encore peu couverte par le réseau.

Étape 6 : Monter le financement et souscrire aux assurances

Le business plan est indispensable pour obtenir un prêt bancaire. Vous devez fournir un document précis et détaillé, qui met en lumière les projections financières et les stratégies de croissance envisagées.

Vous devez intégrer les prévisions financières suivantes : un plan de financement initial (apport personnel, emprunts, aides…), un compte de résultat prévisionnel sur 3 ans et un plan de trésorerie mensuel sur 12 mois.

Les banques exigent généralement des garanties personnelles ou cautions sur une partie du prêt. Vous pouvez limiter ces risques en sollicitant une garantie Bpifrance.

Pensez également à souscrire aux assurances professionnelles :

- la Responsabilité civile professionnelle (RC Pro) ;

- l’assurance multirisque ou perte d’exploitation ;

- une protection juridique selon le secteur ;

- une assurance local commercial.

Étape 7 : Choisir sa structure et son régime fiscal

Dans la plupart des cas, le franchiseur n'impose pas de statut juridique au franchisé.

Concrètement, vous avez le choix entre deux grands types d’entreprises :

- l’entreprise individuelle : vous exercez en votre nom propre. Cette option n’est pas conseillée car risquée ;

- une société : EURL/SARL ou SASU/SAS. C’est le choix le plus fréquent. Vous profitez d’une meilleure image auprès des banques et limitez votre responsabilité au montant de vos apports au capital social.

| Statut | Avantages | Inconvénients |

| EURL / SARL |

|

|

| SASU / SAS |

|

|

Vous pouvez utiliser notre simulateur gratuit pour trouver le statut le plus adapté à votre projet.

La plupart des franchises exercent dans un local commercial soumis à un bail 3-6-9, d’une durée de 9 ans renouvelable, résiliable tous les 3 ans. Avant de signer, vérifiez : la durée restante du bail et les conditions de résiliation, le montant du loyer et de la révision triennale ainsi que les charges locatives et travaux à la charge du locataire.

Étape 8 : Signer, se former, préparer l’ouverture

Une fois le contrat signé, la phase de préparation opérationnelle commence. Ces trois mois avant l’ouverture sont décisifs pour réussir votre lancement et être prêt le jour J.

Voici un planning type à 90 jours pour structurer votre démarrage :

| Période | Actions prioritaires |

| J-90 à J-60 |

|

| J-60 à J-30 |

|

| J-30 à J-10 |

|

| Jour J |

|

Étape 9 : Ouvrir et piloter les KPI

Dès les premières semaines, il est important de suivre vos indicateurs de performances (KPI) pour mesurer votre rentabilité.

Mettez en place une routine d’amélioration continue avec votre franchiseur. Un tableau de bord hebdomadaire partagé permet d’anticiper les écarts et d’ajuster rapidement vos actions commerciales ou de gestion.

Combien coûte l’ouverture d’une franchise ?

L'investissement initial et les coûts récurrents

Il faut compter entre 50 000 € et 250 000 € pour ouvrir une franchise. Ce montant inclut les droits d’entrée, l’achat du stock initial et du matériel, les frais d’aménagement du local, la trésorerie de démarrage, le marketing local et le fonds de roulement.

D’après une étude menée sur 466 réseaux de franchise par Toute la Franchise, le coût moyen du droit d’entrée s’élève à 17 000 €.

Son montant varie fortement selon la notoriété du réseau :

- 8 % des enseignes demandent moins de 5 000 € ;

36 % entre 10 000 € et 20 000 € ; - 26 % plus de 20 000 €.

Dans les secteurs à forte rentabilité, comme la restauration rapide, le droit d’entrée se situe souvent entre 20 000 € et 55 000 €.

Voici la répartition moyenne de l’investissement initial :

| Poste de dépense | Répartition |

| Droits d'entrée | 15 |

| Aménagement local | 25 |

| Stock initial | 12 |

| Matériel | 10 |

| Formation | 5 |

| Trésorerie de démarrage | 23 |

| Communication | 10 |

Une fois l’activité lancée, le franchisé doit ensuite assumer plusieurs charges récurrentes :

- Redevance d’exploitation (ou royalties) : représente entre 3 % à 10 % du chiffre d’affaires HT, selon le secteur.

- Redevance publicitaire : finance la communication nationale du réseau. Elle varie entre 1 % et 3 % du chiffre d’affaires.

- Achats et approvisionnements : si le franchiseur impose une centrale d’achat, les tarifs peuvent être négociés, mais restent obligatoires.

- Loyer et charges du local : souvent l’un des postes les plus lourds pour les activités de restauration et de commerce de détail.

- Salaires et charges sociales : à intégrer dès l’embauche de personnel (vendeurs, cuisiniers, assistants…).

- Assurances professionnelles : RC Pro, multirisque, perte d’exploitation ; obligatoires ou fortement recommandées.

- Logiciels et outils du réseau : certains réseaux facturent l’accès aux systèmes de gestion ou de caisse partagés.

Apport personnel, financement et seuil de rentabilité

Le candidat à la franchise doit financer une partie du projet avec ses fonds propres. Cet apport personnel représente au minimum 30 % de l’investissement global.

Les banques et les franchiseurs évaluent ce pourcentage en fonction du risque du secteur. Plus l’activité est capitalistique (hôtellerie, restauration), plus l’apport demandé sera élevé. Cet apport sert de garantie financière et témoigne de l’engagement du futur franchisé dans son projet.

Plusieurs solutions de financement peuvent vous permettre de compléter votre apport (prêt bancaire, crédit-bail, prêts d’honneur, aides régionales…).

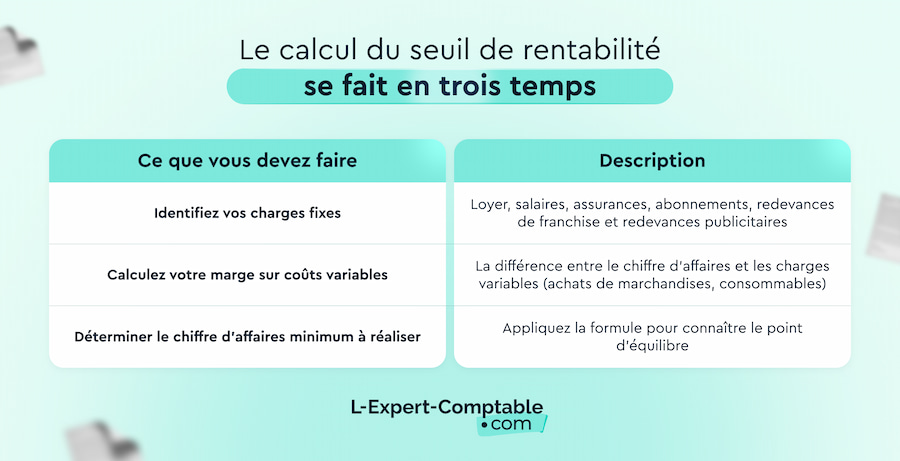

Avant de se lancer, il est important de calculer le seuil de rentabilité (ou break-even en anglais). Il permet de déterminer le chiffre d’affaires minimum à réaliser pour couvrir toutes les charges de la franchise.

La formule de calcul du seuil de rentabilité est la suivante :

Seuil de rentabilité = charges fixes / taux de marge sur coûts variables.

Lire finement le DIP et le contrat (guide pratique)

Quels sont les signaux positifs et négatifs à vérifier ?

Le franchiseur a l’obligation de transmettre un document d'information précontractuelle (DIP) au franchisé, au moins 20 jours avant la signature du contrat. Ce document contient des informations sur le réseau (identité, finances, dirigeants, obligations contractuelles, litiges, etc.).

Prenez le temps de bien lire ce document. Voici les points à surveiller :

| ⚠️ Signaux négatifs à surveiller | ✅ Signaux positifs à rechercher |

| Litiges fréquents entre franchisés et franchiseur | Taux de satisfaction élevé et accompagnement réactif |

| Chiffres ou bilans invérifiables | Données financières transparentes et auditées |

| Turn-over ou fermetures fréquentes dans le réseau | Croissance maîtrisée et stabilité des franchisés |

| Zones saturées ou exclusivité floue | Territoires bien définis et équilibrés |

| Droit d’entrée élevé sans contrepartie claire (formation non incluse, marque peu connue) | Droit d’entrée justifié par la formation, le savoir-faire et la notoriété |

| Dépendance logistique sans garanties en cas de rupture d’approvisionnement | Centrale d’achats performante et conditions négociées collectivement |

| Absence d’innovation ou de stratégie digitale | Innovation produit ou service, adaptation au marché |

Les clauses à clarifier et mentions obligatoires

La franchise n’est pas encadrée par une loi spécifique, mais par la loi Doubin (article L330-3 du Code de commerce), qui impose au franchiseur de remettre un Document d’Information Précontractuelle (DIP).

Dans ce document, faites attention aux clauses abusives. Surveillez les coûts non explicités (frais de formation, publicité, approvisionnement) et les clauses déséquilibrées (exclusivité excessive, pénalités disproportionnées).

Vous pouvez vous faire accompagner par un professionnel du droit pour lire votre contrat.

Comment financer sa franchise sans se surendetter ?

Montage type de financement

Financer une franchise demande un montage équilibré entre apport personnel, emprunts et dispositifs d’aide. L’objectif est de limiter l’endettement tout en sécurisant la trésorerie du démarrage.

Voici les principales sources de financement :

- L’apport personnel : représente en moyenne 20 à 30 % du coût total du projet ;

- Le prêt bancaire professionnel : souvent associé à la garantie création de Bpifrance qui permet de faciliter l’accès au prêt ;

- Le crédit-bail : permet de financer le matériel, les véhicules ou les équipements sans immobiliser de capital ;

- Les prêts d’honneur : accordés par Réseau Entreprendre, France Active, Initiative France et l’Adie ;

- Les aides régionales : permet de financer le matériel, les véhicules ou les équipements sans immobiliser de capital, elles sont recensées sur la base des aides Bpifrance.

Vous devez constituer un dossier bancaire solide. Il comprend un business plan complet, les justificatifs personnels (pièce d’identité, relevés bancaires, CV du porteur de projet), les éléments fournis par le franchiseur (contrat, DIP, prévisionnel type, bilan du réseau) et les garanties envisagées.

Les établissements financiers examinent plusieurs ratios clés comme le DSCR (Debt Service Coverage Ratio) qui doit idéalement être supérieur à 1,2 et le taux de couverture des charges fixes.

Quelques simulations de sensibilité

Les simulations de sensibilité permettent d’évaluer la résistance de votre projet à des hausses de coûts ou à une baisse de performance commerciale.

Elles consistent à faire varier certains paramètres clés (loyer, redevances, marge) pour mesurer leur impact sur le résultat net ou le seuil de rentabilité.

| Hypothèse testée | Effet sur le résultat annuel | Conséquence |

| +1 point de redevance (de 6 % à 7 % du CA) | – 3 à – 4 % | Diminution directe de la rentabilité, à compenser par une hausse du chiffre d’affaires |

| +10 % de loyer | – 1,5 à – 2 % | Impact modéré mais durable sur les charges fixes et le point mort |

| –2 points de marge brute | – 6 à – 8 % | Baisse significative du résultat net : la marge est le levier le plus sensible |

Choisir le bon réseau : méthode comparative

Matrice décisionnelle réseau x localisation

Pour affiner votre choix, créez une matrice de décision croisant les caractéristiques du réseau (notoriété, rentabilité, accompagnement) et celles de votre zone (loyer, concurrence, potentiel client).

Chaque critère reçoit une note de 1 à 5 et un coefficient de pondération selon son importance dans votre projet.

| Critère | Poids (%) | Réseau A | Réseau B | Réseau C |

| Notoriété de l’enseigne | 25 | 5 | 3 | 4 |

| Ticket d’entrée et investissement total | 20 | 3 | 5 | 4 |

| Marge brute moyenne | 15 | 4 | 3 | 5 |

| Support et accompagnement du franchiseur | 15 | 5 | 4 | 3 |

| Concurrence locale sur la zone | 15 | 4 | 3 | 3 |

| Loyer commercial moyen | 10 | 3 | 4 | 5 |

| Score global pondéré (/5) | 100 % | 4,2 | 3,7 | 4,2 |

Études de cas sectorielles (modèle P&L)

Chaque secteur présente une structure de coûts spécifique et un seuil de rentabilité différent. Voici une comparaison simplifiée basée sur les moyennes observées dans les réseaux (Fédération Française de la Franchise, Banque Populaire).

| Secteur | CA annuel moyen | Marge brute | Masse salariale / CA | Autres charges (loyer, redevances, pub) | Seuil de rentabilité |

| Restauration rapide | 600 000 € | 65 % | 25 % | 20 % | Environ 500 000 € |

| Services B2C (entretien, bien-être) | 250 000 € | 75 % | 35 % | 10 % | Environ 200 000 € |

| Retail spécialisé (mode, décoration) | 400 000 € | 55 % | 20 % | 25 % | Environ 350 000 € |

Ces données moyennes permettent d’estimer la structure de votre compte de résultat prévisionnel (P&L).

Les services B2C nécessitent peu d’investissement initial mais une main-d’œuvre importante, tandis que la restauration implique un seuil de rentabilité élevé. Le retail spécialisé, lui, dépend fortement du stock et du flux client local.

Franchise vs licence de marque vs affiliation

Les différences juridiques et opérationnelles

Trois modèles peuvent permettre d’exploiter une marque existante : la franchise, la licence de marque et l’affiliation.

| Critère | Franchise | Licence de marque | Affiliation |

| Assistance du réseau | Accompagnement complet (formation, marketing, gestion, animation de réseau) | Aucun accompagnement systématique | Suivi souple, souvent limité à la communication et à la logistique |

| Transfert de savoir-faire | Obligatoire | Aucun transfert formalisé | Méthodes parfois partagées, sans obligation légale |

| Obligations du partenaire | Respect strict du concept et des standards de l’enseigne | Usage de la marque libre, sous conditions contractuelles | Liberté plus large : adaptation possible du concept localement |

| Redevances | Droit d’entrée, royalties, redevance pub | Redevance d’utilisation simple | Non |

| Encadrement juridique | Contrat détaillé et contrôlé (loi Doubin) | Contrat civil plus libre | Contrat commercial souple, souvent à durée plus courte |

Selon votre profil et votre zone d’implantation, certains modèles sont plus adaptés :

- La franchise convient aux entrepreneurs qui recherchent un cadre sécurisant, un accompagnement complet et une marque forte.

- La licence de marque s’adresse aux profils expérimentés souhaitant plus d’autonomie, avec un investissement réduit.

- L’affiliation est adaptée aux zones déjà concurrentielles : elle permet de bénéficier d’un nom reconnu tout en conservant une gestion plus flexible du point de vente.

Quels impacts sur la rentabilité et la liberté d’action ?

La franchise maximise la rentabilité potentielle grâce au transfert de savoir-faire et au soutien marketing, mais réduit la liberté d’action : prix, offre et communication sont souvent imposés.

Avec la licence de marque, les coûts sont limités et la marge de manœuvre est plus large. En revanche, le manque d’accompagnement peut ralentir la montée en puissance.

L’affiliation est un bon compromis : l’entrepreneur conserve une vraie autonomie tout en profitant d’un flux client lié à la notoriété de l’enseigne.

Reprendre une franchise existante (alternative)

Vérifications nécessaires et valorisation

Reprendre une franchise existante est une alternative intéressante à la création d’une franchise.

Veillez simplement à bien analyser :

- les bilans comptables des deux ou trois dernières années : chiffre d’affaires, résultat net, tendance (croissance, stagnation ou baisse).

- les baux commerciaux : durée restante, conditions de renouvellement, révision de loyer, transfert possible.

- l’antériorité de l’unité : date d’ouverture, historique des franchisés, raisons des cessions précédentes (un turnover élevé ou des fermetures fréquentes peuvent signaler un problème).

- les raisons de cession du vendeur actuel : départ à la retraite, difficulté économique, conflit avec le franchiseur ?

- l’état du matériel et des installations : équipements vétustes, rénovation à prévoir, stocks obsolètes.

Il existe plusieurs modalités de reprise : la cession de fonds de commerce ou la cession de parts sociales.

La transition avec le franchiseur

Le point de départ de toute reprise en franchise consiste à notifier formellement la volonté de vendre. Cette démarche, encadrée par le contrat, doit respecter les délais et modalités prévus et active la clause d’agrément.

Une fois l’agrément obtenu, le franchiseur organise une formation accélérée pour transmettre le savoir-faire, les procédures et les outils de gestion. Sa durée dépend du secteur et de l’expérience du repreneur.

Un calendrier de passation peut être défini avec le cédant et le franchiseur : transfert du bail, changement d’enseigne, communication locale et accompagnement terrain pendant les premières semaines.

Plan d’ouverture J-90 à J+30

Marketing local et recrutement

Voici un rétroplanning de lancement couvrant les 90 jours avant et les 30 jours suivant l’ouverture.

| Période | Actions clés |

| J-90 à J-60 | Définir la stratégie de communication locale avec le franchiseur : budget, canaux, messages. Lancer les premiers teasings sur les réseaux sociaux et en vitrine. |

| J-60 à J-30 | Nouer des partenariats locaux (commerces, associations, influenceurs de proximité). Préparer les offres de lancement. Finaliser le recrutement et la formation du personnel, organiser des jeux d’enseigne pour fédérer l’équipe avant l’ouverture. |

| J-30 à J-7 | Programmer la campagne d’inauguration : invitation presse, événements, jeux concours. Planifier la présence du franchiseur ou d’un parrain du réseau. |

| Jour J à J+30 | Assurer le suivi post-ouverture : analyse du trafic, taux de conversion, ajustement des actions marketing. |

Checklists opérationnelles

Avant l’ouverture, vous devez vous assurer de la conformité technique et administrative de votre point de vente.

Contrôlez point par point :

- Sécurité : conformité électrique, extincteurs, signalétique de secours, accessibilité.

- Assurances : RC Pro, multirisque, perte d’exploitation, protection juridique.

- Stocks et approvisionnements : niveaux minimums garantis pour les 2 à 3 premières semaines.

- Systèmes IT et caisse : installation, paramétrage et tests de connexion avec le réseau du franchiseur.

- Tests d’exploitation : simulation d’une journée type, vérification du parcours client et des procédures internes.

FAQ sur l'ouverture d'une franchise ?

Qu’est-ce que le DIP et quand le recevoir ?

Le Document d’Information Précontractuelle (DIP), exigé par la loi Doubin, doit être remis au moins 20 jours avant toute signature ou versement. Il contient les bilans du franchiseur, la liste des franchisés, les conditions financières et une analyse du marché.

Quelles clauses du contrat surveiller ?

Soyez attentif aux clauses sur : la durée et le renouvellement, la non-concurrence, l’exclusivité territoriale, la redevance publicitaire et les achats obligatoires ainsi que les conditions de sortie ou de cession.

Comment choisir le réseau adapté à ma ville ?

Analysez la zone de chalandise, la concurrence, les loyers et le potentiel client. Utilisez une matrice comparative (notoriété, ticket d’entrée, marge, support, concurrence locale, loyer) pour pondérer les enseignes.

Quel statut juridique/fiscal choisir ?

Les formes les plus courantes sont la SASU/SAS, offrant une meilleure protection sociale mais des charges plus élevées, et l’EURL ou SARL, plus économiques mais moins protectrices.

Quels délais réalistes jusqu’à l’ouverture ?

Comptez 6 à 9 mois entre le premier contact avec le franchiseur et l’ouverture du point de vente.

Quels risques fréquents et comment les éviter ?

Les principaux risques peuvent être une mauvaise étude de marché, des charges sous-estimées, un surendettement ou une relation conflictuelle avec le franchiseur.

Vous pouvez les éviter grâce à un prévisionnel réaliste, une lecture juridique du contrat, et un suivi régulier des KPI.

Comment suivre la rentabilité après l’ouverture ?

Mettez en place un tableau de bord hebdomadaire : chiffre d’affaires, panier moyen, marge brute, masse salariale/CA et point mort. Comparez vos résultats aux objectifs et corrigez les écarts en lien avec le franchiseur.

Sources et références

bpifrance.fr : Ouvrir une franchise en France et devenir franchiseur : tout savoir

bpifrance.fr : La franchise, une autre façon de créer une entreprise

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses