L'article en bref

- La SAS/SASU est soumise par défaut à l’impôt sur les sociétés (IS), mais peut opter pour l’impôt sur le revenu (IR) sous conditions.

- L'option pour l'IR est limitée à une durée de 5 ans et doit être exercée dans les 5 premières années suivant la création de l’entreprise.

- Les critères d’éligibilité incluent une activité principale spécifique, un chiffre d’affaires inférieur à 10 millions d’euros, et un actionnariat détenu par des personnes physiques.

- Le régime fiscal de l’IR permet d’imputer les déficits de l’entreprise sur les revenus personnels des associés.

- Le choix entre IR et IS dépend de la situation des associés, notamment en termes de revenus et de niches fiscales.

- Une fois l’option pour l’IR exercée, elle est irrévocable pour 5 exercices comptables.

Sommaire

Créez votre SAS gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SAS pour 0€ !

En savoir plus

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerIntroduction

En principe, une société par actions simplifiée (SAS) est soumise de plein droit à l'impôt sur les sociétés (IS). Cependant, il est possible de choisir l'impôt sur le revenu (IR) sous certaines conditions, ce qui peut présenter des avantages selon votre situation et celle de vos associés.

Cette option peut présenter de nombreux avantages, notamment en termes de fiscalité, selon votre situation et celle de vos associés.

Découvrez comment choisir entre l’impôt sur les sociétés et l’impôt sur le revenu !

Une SASU peut-elle relever de l’IR ?

L'option pour l'impôt sur le revenu n'est pas automatique. Vous devez informer explicitement l'administration fiscale. Avant de faire ce choix, votre SAS ou SASU doit remplir certaines conditions d'éligibilité :

| Critères | Détails |

| Durée d'existence | L’entreprise doit être créée depuis moins de 5 ans |

| Activité principale | Doit être industrielle, commerciale, artisanale, agricole ou libérale (hors gestion de patrimoine personnel) |

| Cotation en bourse | L’entreprise ne doit pas être cotée |

| Actionnariat | Doit être détenue par un actionnaire personne physique, qui est président |

| Effectif | Moins de 50 salariés à la clôture de l’exercice |

| Chiffre d’affaires ou total de bilan | Inférieur à 10 millions d’euros |

Ces critères sont déterminants pour savoir si vous pouvez opter pour l’IR.

Qu’est-ce que le régime fiscal de l’IR pour une SAS ?

Explication de l'impôt sur le revenu (IR)

L’impôt sur le revenu est un régime fiscal où les bénéfices de la société sont directement attribués aux associés et imposés dans leur revenu personnel selon le barème progressif de l’IR.

Différences entre IR et IS pour une SAS :

| Aspect | Impôt sur les sociétés (IS) | Impôt sur le revenu (IR) |

| Taux d'imposition | 25% (ou 15% jusqu’à 42 500€) | Barème progressif de l'IR |

| Traitement des bénéfices | Imposés au niveau de la société | Intégrés dans le revenu des associés |

| Traitement des déficits | Reportés sur des exercices futurs | Imputés sur les revenus personnels |

| Imposition des dividendes | Revenus de capitaux mobiliers | Inclus dans les bénéfices imposés |

En optant pour l'IR, la SAS devient transparente fiscalement, qui signifie que ses bénéfices ou pertes sont directement imputés ou associés.

Notion de transparence fiscale

En optant pour l’IR, la SAS devient transparente fiscalement, ce qui signifie que ses bénéfices ou pertes sont directement imputés aux associés.

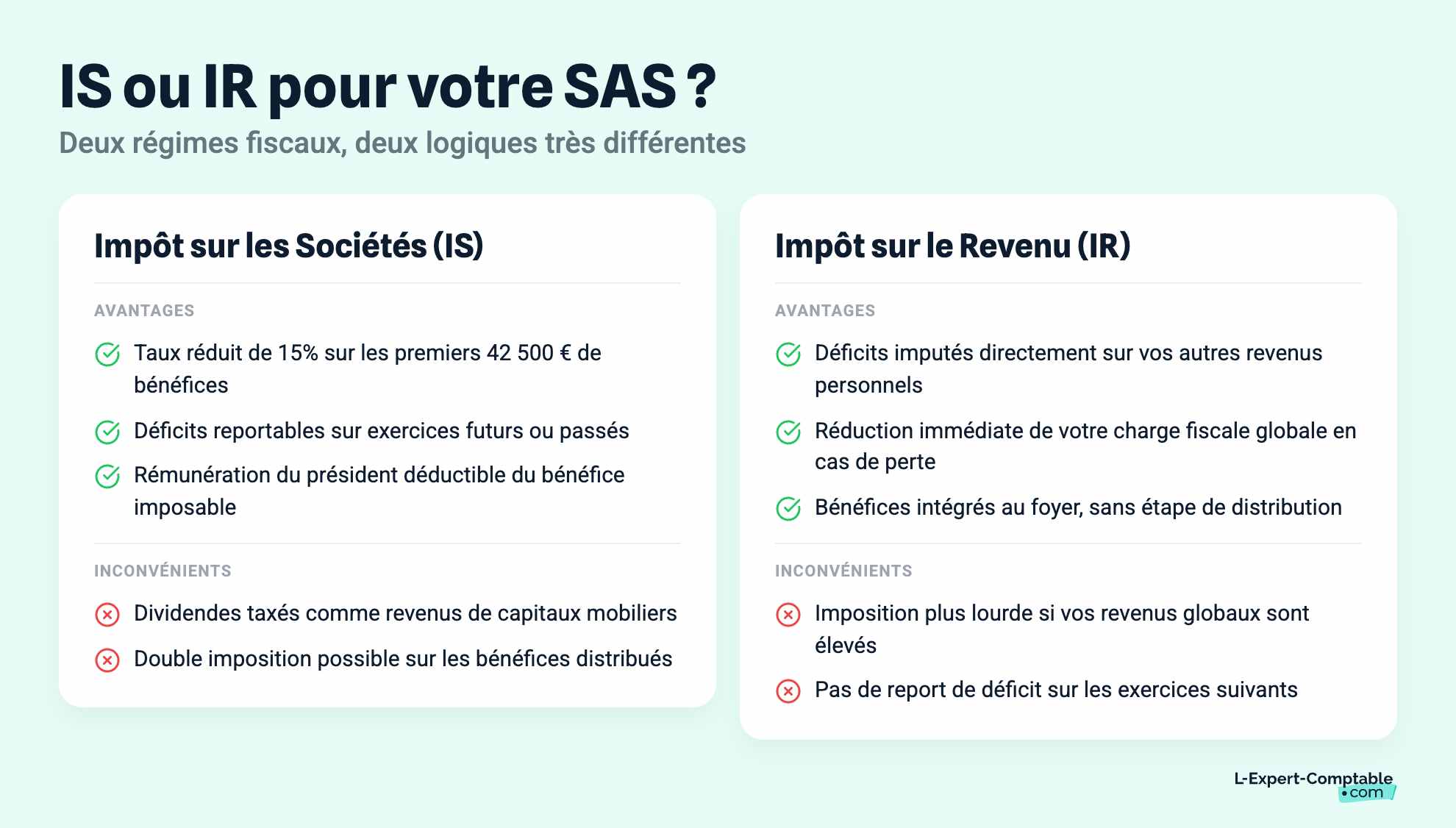

Quels sont les avantages et inconvénients de l’IR pour une SAS

| Avantages | Détails |

| Fiscalité favorable pour les associés | Les bénéfices sont imposés à des taux progressifs, ce qui peut être avantageux pour les revenus modestes. |

| Imputation des déficits | Les pertes de la SAS peuvent être déduites des autres revenus personnels des associés. |

| Optimisation fiscale | Si les associés bénéficient de niches fiscales, l’IR peut leur permettre de réduire leur imposition. |

| Inconvénients | Détails |

| Durée limitée | L'option pour l'IR est limitée à 5 ans |

| Responsabilité fiscale partagée | Les associés sont directement impactés par les bénéfices ou pertes. |

| Complexité administrative | La gestion fiscale peut devenir plus complexe pour les associés. |

Quand opter pour l'IR en SAS ?

Phase de démarrage :

- Phase de démarrage : Lorsque l’entreprise génère peu de bénéfices, les associés ayant des revenus modestes peuvent réduire leur imposition grâce à l’IR.

Optimisation fiscale :

- Si les associés peuvent utiliser des niches fiscales ou des abattements sur leurs revenus personnels, l’IR peut être une option intéressante.

Petite structure :

- Les petites SAS avec peu d’associés actifs trouvent souvent l’IR plus avantageux en termes de gestion fiscale.

Comparaison entre IS et IR pour une SAS

L'imposition des bénéfices diffère significativement selon que la SAS est soumise à l'IS ou à l'IR. Avec l'IS, le taux d'imposition est fixe à 25 %, mais un taux réduit de 15 % s'applique sur les premiers 42 500 €. En revanche, l'IR applique un barème progressif, prenant en compte les revenus globaux des associés.

En ce qui concerne l'imposition des dividendes et des bénéfices non distribués, le régime IS traite les dividendes comme des revenus de capitaux mobiliers, tandis que le régime IR intègre directement les bénéfices au revenu personnel des associés.

Pour le traitement des déficits, le régime IS permet de reporter les déficits sur les exercices futurs ou passés, offrant une certaine flexibilité comptable. À l'inverse, le régime IR impute les déficits sur les autres revenus personnels des associés, ce qui peut réduire immédiatement leur charge fiscale globale.

Enfin, concernant le régime social du président de SAS, celui-ci est considéré comme assimilé salarié sous les deux régimes. Toutefois, des différences subsistent quant à la déductibilité des rémunérations, qui dépend du choix fiscal retenu.

Quelles sont les conditions pour opter pour l’IR ?

Critères d’éligibilité

| Critère | Condition |

| Création | Moins de 5 ans |

| Activité principale | Industrielle, commerciale, artisanale, agricole ou libérale |

| Non cotée | Pas de cotation en bourse |

| Effectif | Moins de 50 salariés |

| Chiffre d’affaires ou total de bilan | Moins de 10 millions d’euros |

| Actionnariat | 50% minimum détenu par des personnes physiques |

Procédure d’option pour l’IR

- Informer l'administration fiscale dans les 3 premiers mois de l'exercice.

- Remplir le formulaire M0 à la création ou notifier le service des impôts par courrier.

L'option pour l'IR doit être exercée dans les 5 premières années suivant la création de la SAS et est valable pour 5 exercices comptables.

Quel est le délai à respecter pour opter pour l’IR ?

L’option doit être exercée dans les 5 premières années suivant la création de la SAS et est valable pour 5 exercices comptables.

Comment formuler l’option pour l’IR ?

L’option pour l’impôt sur le revenu (IR) concerne principalement les entreprises ayant la possibilité de choisir entre l'impôt sur les sociétés (IS) et l'impôt sur le revenu (IR). Cela inclut des entreprises comme les sociétés de personnes (SNC, SCI) ou les micro-entrepreneurs, qui sont souvent soumises par défaut à l'IR. Cependant, d’autres structures peuvent également opter pour cette solution.

Exemple : Une EURL avec un gérant majoritaire ou une SAS/SASU, par défaut soumises à l’IS, peuvent opter pour l’IR sous certaines conditions.

Étapes pour formuler l'option pour l'IR :

Vérifiez l’éligibilité

Avant de vous engager, assurez-vous que votre entreprise est éligible pour opter pour l’IR. Voici quelques points clés à examiner :

- Types d’entreprises concernées : Par exemple, les sociétés de capitaux (SARL, EURL, SAS, SASU) peuvent accéder à cette option sous certaines conditions.

- Critères spécifiques : Le chiffre d’affaires, la date de création ou la structure des associés peuvent influencer l’éligibilité.

- Délai d’option : L’option pour l’IR doit être exercée dans les 3 premiers mois du premier exercice comptable de l’entreprise. Une fois choisie, elle est en général irrévocable pour une durée de 5 ans.

Une fois le délai dépassé, vous ne pourrez plus revenir sur votre choix. Planifiez donc cette décision dès la création de votre société.

Formulez l’option

Lorsque vous êtes sûr que votre entreprise est éligible, il est temps de formuler votre demande d’option pour l’IR.

- Rédigez une lettre : Cette lettre doit être adressée au Service des Impôts des Entreprises (SIE) dont dépend votre société.

- Incluez les informations nécessaires : Mentionnez votre numéro SIRET, le type de structure juridique, et précisez clairement votre volonté d’opter pour l’IR.

Exemple de contenu :

“Nous souhaitons, en tant que société [forme juridique], immatriculée sous le numéro [SIRET], exercer notre option pour l’impôt sur le revenu à compter de l’exercice [année].”

Suivez les retours administratifs

Une fois la lettre envoyée, attendez une confirmation écrite de la part du service des impôts. Si vous ne recevez aucune réponse dans les délais prévus, contactez directement votre SIE pour vous assurer que votre demande a bien été prise en compte.

Quelles sont les conséquences fiscales et sociales de l’option pour l’IR ?

Opter pour l’impôt sur le revenu (IR) en tant qu’entreprise peut avoir plusieurs conséquences fiscales et sociales. Voici un aperçu des impacts principaux :

Conséquences fiscales

Imposition des bénéfices

Calcul de l'impôt

Les bénéfices de l'entreprise sont directement intégrés dans le revenu global du ou des associés ou du gérant et sont imposés au barème progressif de l'impôt sur le revenu. Le taux d'imposition varie en fonction du montant des revenus et des tranches d'imposition.

Déclaration

Les bénéfices doivent être déclarés dans la déclaration personnelle des revenus des associés ou du gérant. Les entreprises concernées doivent utiliser :

- Le formulaire 2042 C PRO pour les travailleurs indépendants

- Le formulaire 2072 pour les sociétés de personnes (comme les SCI)

Report et répartition des pertes

Déductibilité des pertes

En optant pour l'IR, les pertes de l'entreprise peuvent être déduites des autres revenus personnels des associés ou du gérant. Cela peut réduire le revenu imposable global et donc l'impôt dû.

Transfert de pertes

Les pertes peuvent généralement être reportées sur les années suivantes, selon la législation fiscale en vigueur.

Option irrévocable

Durée

L'option pour l'IR est généralement irrévocable pour une période de 5 ans, sauf en cas de changement de structure juridique ou de dépassement des seuils d'éligibilité. Cela signifie que vous ne pourrez pas revenir à l'impôt sur les sociétés (IS) avant la fin de cette période.

Conséquences sociales

Cotisations sociales

Les cotisations sociales diffèrent selon le régime fiscal choisi. Voici les principaux points :

| Aspect | Description |

| Base de calcul | Les cotisations sociales sont calculées sur la base des revenus professionnels, qui incluent les bénéfices de l’entreprise. |

| Types de cotisations | Comprennent les contributions pour la retraite, la maladie, la maternité, et d’autres assurances sociales. Pour les micro-entrepreneurs, un régime simplifié basé sur un pourcentage du chiffre d'affaires existe. |

Prévoyance et retraite

Assurance maladie et retraite

Le montant des cotisations sociales influence le niveau de protection sociale, y compris les droits à la retraite et les prestations en cas de maladie ou d'accident. Le montant des cotisations sera donc proportionnel aux bénéfices déclarés.

Autres implications

Gestion et formalités

Pour certaines entreprises, opter pour l’IR peut simplifier les démarches administratives par rapport à l’IS. Les formalités fiscales sont intégrées dans la déclaration des revenus personnels.

Répartition des bénéfices

Les bénéfices sont directement attribués aux associés ou au gérant, augmentant leurs revenus personnels. Cela peut avoir des implications sur leur taux d'imposition personnel et leur éligibilité à certaines aides ou crédits d'impôt.

FAQ sur l’option pour l’IR pour une SAS

Quelles sont les règles d’une imposition à l’IR pour une SAS ?

Les bénéfices de la SAS sont directement imposés dans le foyer fiscal des associés en fonction de leur quote-part de participation. L'imposition est immédiate, même si les bénéfices ne sont pas distribués sous forme de dividendes. En cas de déficit, celui-ci peut être imputé sur les revenus globaux des associés, sous certaines conditions. Les associés exerçant des fonctions de direction sont par ailleurs taxés sur leur rémunération ajoutée à leur quote-part de bénéfices.

Comment faire pour revenir à l’IS ?

La SAS redevient automatiquement soumise à l’IS à partir du premier jour du sixième exercice comptable suivant celui au titre duquel elle a opté pour l’IR, sans formalité particulière.

Les associés peuvent par ailleurs décider de renoncer à l'option pour l'IR avant cette échéance en envoyant un courrier au SIE dans les 3 premiers mois de l’exercice comptable concerné. Une fois l’option pour l’IR abandonnée, elle ne peut plus être exercée de nouveau.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Pouvez vous nous aider à monter notre SAS à l'IR et proposez vous vos services comptables pour ce statut spécique?

Bonjour,

Vous pouvez nous contacter au 01 86 76 07 25 afin que nous échangions sur votre projet et vos besoins.

Bien à vous.