- Définition du "cut off" : Un procédé comptable essentiel pour garantir la précision des comptes en affectant les opérations à l'exercice correct.

- Impact sur la comptabilité : Le "cut off" permet une gestion transparente et conforme aux normes comptables, indispensable pour la clôture des comptes annuels.

- Vérification des écritures comptables : Le "cut off" aide à identifier les erreurs de comptabilisation avant la clôture définitive.

- Ajustements nécessaires : Il implique des ajustements par des écritures supplémentaires pour garantir des états financiers fiables.

- Régularité du "cut off" : Il est recommandé de procéder à des révisions régulières pour éviter les erreurs et faciliter la clôture des comptes.

- Vérifications lors du test de "cut off" : Contrôler la cohérence des dates, des factures et des opérations pour assurer une comptabilité précise.

Noté 4,9/5

Définition « cut off »

Le « cut off » est le procédé comptable utilisé lors de l'arrêté des comptes, permettant d'affecter de façon fiable et cohérente à chaque exercice les opérations dont l'exécution est proche de la date de clôture. Cela permet la séparation des exercices.

Il s'agit d'imputer toutes les charges de l'exercice N à cet exercice, même si ces charges ont été payées lors d'un autre exercice.

Son mode opératoire se compose de diverses tâches longues et fastidieuses. En effet, il s’agit de produire un état des lieux précis de la situation comptable d’une organisation, en tenant compte de certains éléments, tels que les avoirs et les factures à établir, les montants provisionnés, les produits à encaisser et les charges à acquitter, etc. Aussi, il est préférable de s’y atteler en amont et de manière progressive, en procédant régulièrement aux travaux de révision des comptes.

Le « cut off » en comptabilité s’inscrit dans le respect des normes instituées par le Plan comptable général (PCG) de la société, en figeant les mouvements de stocks de cette dernière. Cette démarche permet au contrôleur financier ou au DAF de disposer d’une vue d’ensemble des opérations financières et de leurs encours à un instant T. Il s’agit d’un outil de contrôle de gestion redoutable pour l’expert-comptable, mais également pour le dirigeant. Fort des données retenues, celui-ci est alors en mesure de définir sa stratégie d’entreprise et de déterminer ses nouveaux objectifs pour l’exercice comptable à venir.

Pourquoi faire un cut-off comptable ?

Le principal intérêt d’effectuer un cut off réside dans le fait de séparer distinctement les opérations se rapportant à deux exercices consécutifs. Cette procédure garantit le respect d’indépendance requis pour chaque exercice et permet donc de s’assurer que les charges et les produits sont affectés à la bonne période, quelle que soit leur date d’encaissement.

Le cut off contribue à la production d’une comptabilité sincère, et certifie en fin d’exercice, l’obtention d’un résultat comptable fiable. De plus, ce procédé d’arrêté des comptes réduit considérablement les erreurs, notamment la double comptabilisation des flux ou leur omission.

Il constitue une aide précieuse pour le directeur administratif et financier (DAF) ou l’expert-comptable. Outre l’opportunité de mieux déceler les anomalies, le cut off offre à ces professionnels un outil de contrôle interne, leur permettant de prévenir :

- l’enregistrement tardif de certaines opérations ;

- la correction des écritures initiales ;

- les confusions de saisie des charges constatées d’avance.

Quel est l'impact du « cut off » sur la comptabilité ?

La clôture des comptes annuels constitue une obligation légale pour toute société. Sa date est fixée dès la création de l’entreprise et marque ainsi la fin de chaque exercice. Il est alors temps pour le gérant de procéder à la clôture comptable relative à ce dernier, et de transmettre les documents inhérents à l’administration fiscale. C’est en ce sens qu’intervient le « cut off » en comptabilité. Il vise à clarifier l’établissement du bilan avant de démarrer un nouvel exercice comptable.

Utiliser le « cut off » comme un outil de vérification puissant

Le procédé du « cut off » permet d’imputer les écritures comptables à la période auxquelles elles se rattachent. Celui-ci permet au gestionnaire des comptes de l’entreprise de constater d’éventuelles erreurs d'enregistrement avant la clôture définitive. Il peut s’agir de modifications de lignes d’écriture effectuées après la date de fin d’exercice, ou encore d’une comptabilisation tardive d’opérations dont la facture est parvenue ultérieurement à la date de clôture.

Compte tenu de la complexité du suivi exhaustif des opérations comptables sur une année, ce type d’irrégularité s’observe fréquemment et concerne principalement les transactions s’opérant autour de la date de clôture, telles que :

les factures de frais bancaires émises après la clôture ;

la livraison de prestation ou de biens préalable à la clôture, mais dont la facture est produite après celle-ci ;

l’enregistrement des intérêts d’un emprunt ;

les loyers mobiliers, les primes d’assurance ou autres éléments facturés en avance ;

etc.

Il s’agit de restituer les données comptables le plus fidèlement possible, reflétant la situation financière réelle de l’entreprise à une date précise. L’usage du « cut off » en comptabilité garantit ainsi une meilleure lisibilité du bilan par les agents des services des impôts ou par tout autre acteur ayant besoin d’évaluer les performances d’une entreprise (dans le cadre d’un audit, ou d’un rachat par exemple).

Procéder aux ajustements qui s’imposent

Le « cut off » donne généralement lieu à la réalisation d’ajustements par des nouvelles lignes d’écriture. Il convient de les consigner dans un journal spécifique : le journal d’opérations diverses (journal des OD) ou le journal d’opérations d’inventaire. Ceux-ci peuvent concerner les différents postes du bilan (actifs, passifs et capitaux propres de la société), et impactent alors le compte de résultat.

Pour produire des états financiers fiables, le comptable procède à une analyse des factures d’achat et de vente et s’assure de rattacher chaque opération au bon exercice avant de rendre le bilan comptable aux services fiscaux. Ces mesures correctives peuvent alors prendre la forme de :

écritures de régularisation des charges ou de produits constatés d’avance (CCA ou PCA), suite à un mauvais calcul de la répartition des sommes sur deux exercices différents ;

lignes de régularisation précisant les sommes à verser aux fournisseurs ayant déjà effectué la prestation, et pour laquelle la facture reste à établir ;

une comptabilisation de frais engagés, mais dont le montant final demeure incertain.

Ces opérations d’ajustement visent un objectif : respecter le principe l’indépendance d’un exercice comptable. Ces travaux de révision permettent ainsi de débuter l’exercice suivant sur une base saine.

Comment appréhender un « cut off » ?

Pour faciliter les travaux de révision, il est préférable de prévoir un « cut off » régulier. L’expert-comptable peut envisager de l’effectuer chaque mois ou chaque trimestre, selon la typologie de l’activité concernée et la diversité des fournisseurs impliqués.

Il consiste alors à analyser le mouvement des stocks et à réaliser le rapprochement entre les commandes et les factures. Le lettrage des comptes clients et fournisseurs favorise la distinction entre les différentes factures. C’est pourquoi il est essentiel de se montrer rigoureux dès le processus de saisie comptable. Le professionnel s’emploie alors à :

préciser la nature et la date de l’opération lors de l’enregistrement de l’écriture comptable ;

répertorier par ordre chronologique les diverses opérations d’achat ou de vente ;

classer et numéroter les pièces comptables qui s’y rapportent ;

conserver une copie des documents justificatifs.

Si ces tâches sont fastidieuses et chronophages, elles constituent un gain de temps significatif en fin d’exercice comptable, au moment d’arrêter les comptes. Ce travail effectué en amont est l’occasion d’effectuer un premier classement des nombreuses opérations intervenant tout au long de l’année. En outre, il est possible d’automatiser ces travaux à l’aide d’un logiciel de facturation. Son usage limite les erreurs de saisie, permet de créer des règles personnalisées et d’extraire le fichier des écritures comptables (FEC).

En analysant le journal de vente et d’achat de manière régulière, le gestionnaire des comptes de l’entreprise peut ensuite concentrer son attention sur les flux financiers ayant lieu autour de la date de clôture, pour mieux les affecter à l’exercice leur correspondant.

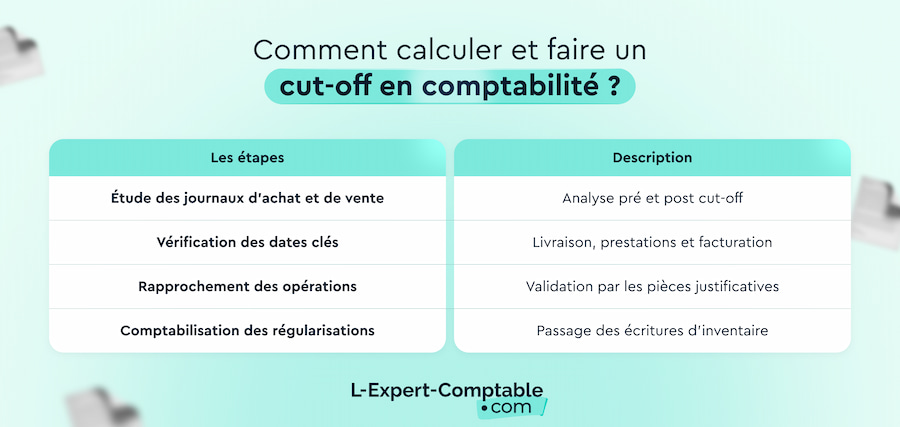

Comment calculer et faire un cut-off en comptabilité ?

Étude des journaux d’achat et de vente proches du cut off

Dans un premier temps, il convient de procéder à l’analyse des journaux d’achat et de vente portant sur les mois précédant et succédant au cut off. Pour un gain de temps optimal, mieux vaut avoir prévu une désignation de chaque opération par un libellé clair et explicite au moment de la comptabilisation.

Vérification des dates de livraison, de prestations et de facturation

Cette mesure préventive permet alors d’optimiser la vérification des dates de réception et de livraison des biens et produits, de leur enregistrement, mais également de contrôler la facturation des prestations de services. Il s’agit d’identifier les opérations non comptabilisées, telles que les charges à payer (biens et prestations consommés sur l’année en cours, mais pas encore facturés) ou les produits constatés d’avance.

Rapprochement des opérations avec les pièces justificatives

La prochaine étape consiste ensuite à comparer ces flux avec les pièces justificatives conservées, soit, les factures, les devis et les divers contrats souscrits. Dans la mesure où les transactions s’opèrent à l’international, veillez à contrôler la présence d’un incoterm et que celui-ci précise effectivement les conditions de transfert des risques courus.

Comptabilisation des régularisations

La dernière étape consiste à enregistrer les éléments suivants :

- les charges à payer, au débit du compte de charge concerné, puis au crédit des subdivisions des comptes 408 « Fournisseurs - Factures non parvenues » ou des comptes 428, selon la nature des charges.

- les produits à recevoir, au débit du compte client concerné, puis au crédit du compte 4181 « Clients - Factures à établir » ;

- les charges constatées d’avance, au débit du compte 486 « charges constatées d’avance », puis au crédit du compte de charge concerné (classe 6) ;

- les produits constatés d’avance, au débit du compte 707 « Vente de marchandises » ou du compte 706 « Prestations de services » selon la nature du produit, puis au crédit du compte 487 « Produits constatés d’avance ».

Il convient également de constater les factures non parvenues (FNP). Celles-ci correspondent à un bien déjà livré ou un service déjà exécuté, mais qui n’a pas encore fait l’objet d’une facturation de la part du fournisseur à la date de clôture des comptes. Leur enregistrement à l’arrêté des comptes permet ainsi de neutraliser le décalage de temps entre la livraison, la facturation et l’encaissement.

Le règlement ANC n°2014-03 introduit une réforme du plan comptable générale (PCG) et supprime les comptes de transfert de charges, qu’il s’agisse du compte 791 pour les charges d’exploitation, du compte 796 pour les charges financières, ou encore du compte 797 pour les charges exceptionnelles.

Par souci de transparence quant à la nature des opérations enregistrées, celles-ci doivent désormais être affectées dans des comptes spécifiquement dédiés.

Que doit-on vérifier lors d'un test de "cut-off" comptable ?

Après avoir réalisé les travaux d’inventaire, effectué le rapprochement entre les flux d’opération et leurs pièces comptables, puis finalisé les ajustements des écritures comptables, il ne reste plus qu’à extourner (inverser l’écriture) celles-ci à la date d’ouverture du nouvel exercice le cas échéant.

Les résultats du test de « cut off » permettent ainsi d’obtenir un état global et honnête de la situation financière de la structure. Ils mettent en exergue les montants restant à encaisser et à décaisser, mais permettent aussi de mettre en lumière d’éventuelles incohérences dans les éléments saisis :

doublons de factures ;

factures impayées ;

la cohérence des dates de prestation, de livraison et d’enregistrement des factures d’achat et de vente ;

des erreurs de lettrage ;

la comptabilisation d’un Incoterm ;

la concordance avec les mouvements de stocks ;

etc.

L’application du « cut off » est un dispositif efficace pour justifier de l’état de santé financière de l’entreprise au terme de son exercice comptable. En restituant une image honnête et fidèle de la situation des comptes, il offre au dirigeant l’opportunité d’appuyer ses arguments face à un investisseur et peut peser dans la balance dans le cadre d’une étude de financement. Vous souhaitez vous faire accompagner dans votre comptabilité ? N’hésitez pas à contacter les équipes de L-Expert-Comptable.com et laissez-vous guider.

FAQ sur le cut off

Quelle différence entre CCA et PCA ?

En comptabilité, l’acronyme CCA fait référence aux « Charges constatées d’avance », quand celui de PCA signifie « Produits constatés d’avance ». Il s’agit de produits ou de charges sont déjà comptabilisées, alors qu’ils concernent l’exercice suivant.

À quoi sert le journal des OD ?

Le journal des opérations diverses (OD) permet de comptabiliser toutes les modifications d’écritures illustrant les ajustements engendrés par le cut off.

Peut-on faire un cut-off en cours d’année ?

Oui, il est tout à fait possible d’effectuer un cut off de manière progressive, tout au long de l’année, en effectuant des travaux de révision de comptes. Ceux-ci permettent d’identifier les anomalies plus tôt, et constituent un gain de temps non négligeable lors des derniers enregistrements à la clôture de l’exercice.

Quelle écriture pour une FNP ?

Le montant d’une facture non parvenue s’enregistre à la clôture de l’exercice et se comptabilise comme suit :

- au débit du compte de classe 6 lui correspondant, ainsi qu’au débit du compte 44 586 « TVA déductible sur les factures non parvenues » ;

- au crédit du compte 408 concerné.

Résumer cet article avec :

- ChatGPT

- Perplexity

Questions & réponses