L'article en bref

- Comptabilité auto-entrepreneur : bien qu'allégée, la tenue de votre comptabilité doit respecter certaines obligations.

- Registre des achats : il concerne uniquement l'achat-revente, la restauration et l'hébergement, jamais les prestataires de services.

- Compte bancaire dédié : obligatoire seulement si le chiffre d'affaires dépasse 10 000 € deux années consécutives.

- Déclaration URSSAF : à faire chaque mois ou trimestre, même si le chiffre d'affaires est nul, dès 90 jours après le lancement.

- Franchise en base de TVA : maintenue tant que le CA reste sous 85 000 € en ventes ou 37 500 € en prestations.

- Facturation électronique : au 1er septembre 2026, même les auto-entrepreneurs devront passer par une Plateforme Agréée.

- Passer en société avec L'Expert-Comptable.com : le cabinet propose la création à 0€ et une comptabilité sans engagement.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 16 juillet 2026

2 min

Sommaire

Micro-entrepreneurs : passez en société !

Nous vous accompagnons sur le choix du bon statut juridique gratuitement !

Je souhaite passer en sociétéQuelles sont vos obligations comptables en auto-entreprise ?

La comptabilité auto-entrepreneur est allégée par rapport à celle d'une société, mais impose tout de même de répondre à certaines obligations comptables. En cas de non-respect de ces obligations légales précises, vous vous exposez à des sanctions en cas de contrôle fiscal.

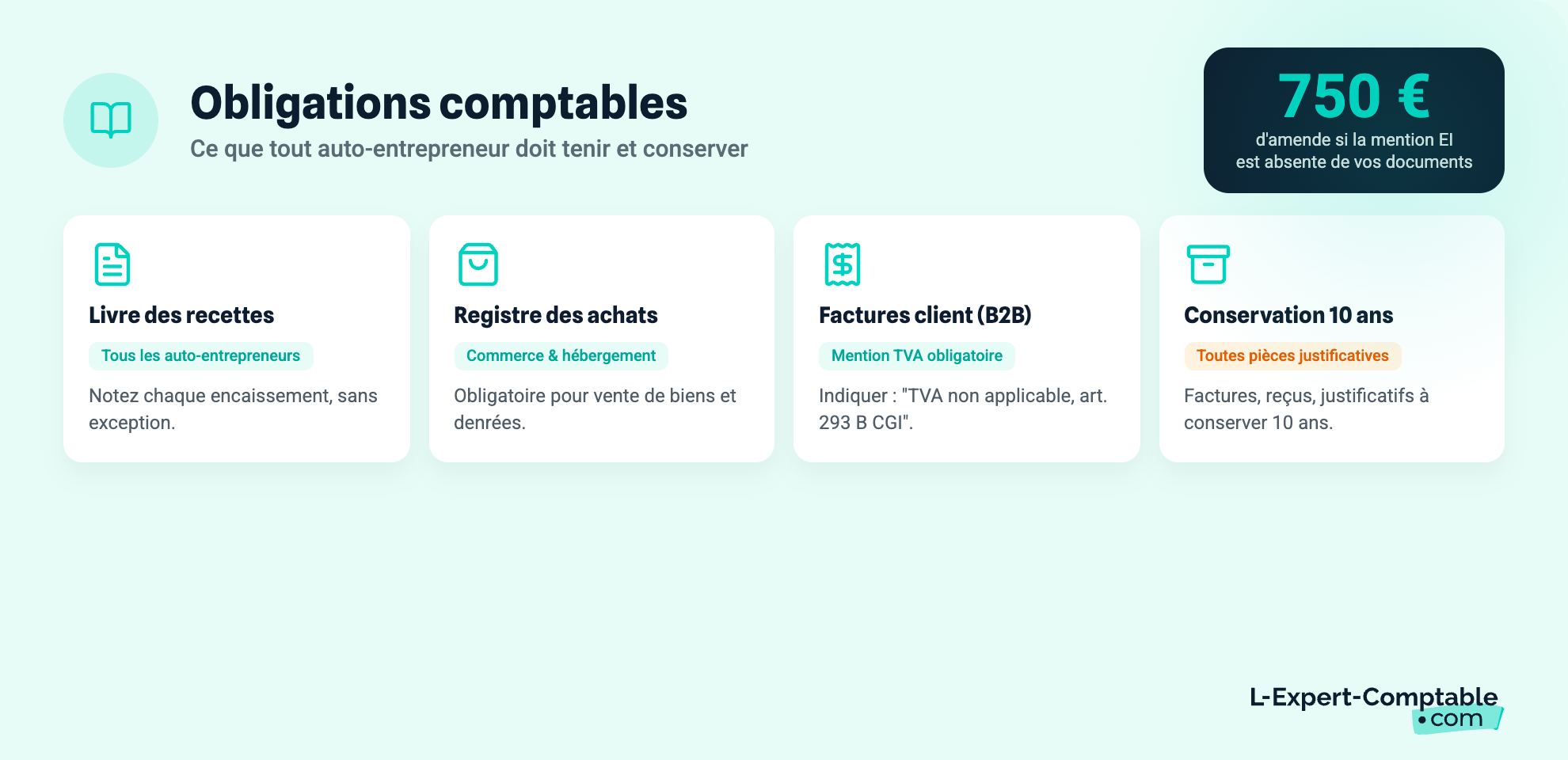

Le livre des recettes : votre obligation principale

Le livre des recettes est le pilier de votre comptabilité. Tous les micro-entrepreneurs doivent le tenir, quelle que soit leur activité.

Chaque encaissement doit y être inscrit dans l'ordre chronologique, avec les informations suivantes :

- Date de l'encaissement

- Référence de la facture correspondante

- Identité du client (nom ou raison sociale)

- Nature de la prestation ou du produit vendu

- Montant encaissé

- Mode de règlement (virement, chèque, espèces, carte bancaire)

Vous devez aussi distinguer les règlements en espèces des autres modes de paiement. Le registre doit être paginé et tenu de façon indélébile : pas de rature, pas de correction au blanc.

Voici un exemple concret pour un graphiste freelance qui encaisse une prestation le 15 juillet :

| Date | Référence facture | Client | Nature | Montant | Mode de règlement |

|---|---|---|---|---|---|

| 15/07/2026 | FAC-2026-07-003 | Société Durand | Création logo | 1 500 € | Virement |

Si vous réalisez des ventes au détail d'un montant unitaire inférieur à 76 €, vous pouvez les inscrire globalement en fin de journée au lieu de détailler chaque vente. Conservez tout de même vos justificatifs (tickets de caisse, bordereaux).

Le registre des achats : êtes-vous concerné ?

Le registre des achats n'est pas obligatoire pour tous les auto-entrepreneurs. Il concerne uniquement les activités suivantes :

- Achat-revente de marchandises (commerce)

- Vente de denrées à consommer sur place ou à emporter

- Prestations d'hébergement (hôtels, chambres d'hôtes, meublés de tourisme)

Si vous êtes prestataire de services (consultant, graphiste, développeur) ou que vous exercez une profession libérale, vous n'avez pas à tenir ce registre.

Pour ceux qui sont concernés, les mentions à inscrire sont similaires au livre des recettes : date d'achat, référence de la pièce justificative, nom du fournisseur, nature de l'achat, montant et mode de règlement.

Les règles de facturation à respecter

Toute prestation ou vente entre professionnels (B2B) doit faire l'objet d'une facture. Les mentions obligatoires sont :

- Un numéro de facture séquentiel, sans rupture dans la numérotation

- La date d'émission

- L'identité complète des deux parties (vous et votre client)

- La désignation précise du produit ou service

- Le montant HT

Tant que vous bénéficiez de la franchise en base de TVA, chaque facture doit porter la mention : « TVA non applicable, article 293 B du CGI ».

Pour la numérotation, adoptez un format clair et chronologique. Le format AAAA-MM-NNN fonctionne bien : 2026-07-001, 2026-07-002, 2026-07-003, etc. L'important est de ne jamais sauter de numéro ni revenir en arrière. Pour aller plus loin, consultez les données obligatoires d'une facture et les modèles disponibles.

La mention « EI » sur vos documents commerciaux

Depuis 2022, vous devez apposer la mention « EI » ou « Entrepreneur Individuel » sur tous vos documents commerciaux : factures, devis, courriers, bons de commande. Cette obligation s'applique à tous les entrepreneurs individuels, y compris les auto-entrepreneurs. En cas de non-respect, vous risquez une amende de 750 €.

Conserver vos pièces justificatives pendant 10 ans

La durée légale de conservation de vos documents comptables est de 10 ans à compter de la clôture de l'exercice concerné. Cela concerne vos factures émises et reçues, vos relevés bancaires, votre livre des recettes et, le cas échéant, votre registre des achats.

Le format papier et le format numérique sont tous les deux acceptés, à condition de garantir l'intégrité des documents (pas de modification possible après archivage). Un scan en PDF d'une facture papier est valable si le fichier est conservé dans un format non modifiable.Attention : Cette règle de conservation reste valable pour vos archives, mais elle ne dispense pas du format électronique structuré désormais exigé pour l'émission et la réception de vos factures B2B (voir la partie sur la facturation électronique).

Devez-vous ouvrir un compte bancaire dédié ?

La question du compte bancaire revient souvent quand on se lance en auto-entreprise. Les règles sont simples, mais souvent mal comprises.

Le seuil de 10 000 € de chiffre d'affaires

Un compte bancaire dédié à votre activité professionnelle est obligatoire si votre chiffre d'affaires dépasse 10 000 € pendant 2 années civiles consécutives. En dessous de ce seuil, aucune obligation légale ne vous y contraint.

Point important : compte dédié ne signifie pas compte professionnel. Un simple compte courant personnel, ouvert séparément de votre compte du quotidien, suffit. Vous n'avez pas besoin de souscrire une offre « pro » bancaire, souvent plus chère.

La loi exige un compte « dédié », pas un compte « professionnel ». Un second compte courant classique dans votre banque habituelle remplit cette obligation. Les offres « compte pro » facturées 10 à 30 € par mois ne sont pas imposées par la réglementation.

Pourquoi séparer vos finances même sans obligation ?

Même si votre CA reste sous les 10 000 €, séparer vos finances personnelles et professionnelles simplifie le suivi de vos recettes et dépenses. En cas de contrôle fiscal, vous pourrez présenter des relevés clairs. Vous aurez aussi une vision nette de la trésorerie de votre activité, sans mélanger courses personnelles et encaissements clients. Pour ouvrir un compte professionnel, plusieurs options en ligne existent à des tarifs accessibles.

Comment déclarer votre chiffre d'affaires à l'URSSAF ?

La déclaration de chiffre d'affaires à l'URSSAF est une obligation régulière qui conditionne le calcul de vos cotisations sociales dans le cadre du régime micro-social. Voici comment elle fonctionne.

Déclaration mensuelle ou trimestrielle : comment choisir ?

Vous choisissez votre rythme de déclaration au moment de l'immatriculation. Deux options :

- Mensuelle : vous déclarez chaque mois. C'est adapté si votre CA est régulier, car les cotisations sont lissées.

- Trimestrielle : vous déclarez tous les trois mois. Moins de formalités, mais l'avance de trésorerie est plus importante puisque vous payez en une fois les cotisations de trois mois.

Ce choix est modifiable en cours d'activité. Et attention : vous devez déclarer même si votre chiffre d'affaires est de 0 €. Une déclaration à zéro reste obligatoire.

Le délai de 90 jours pour votre première déclaration

Votre première déclaration de CA intervient au minimum 90 jours après le début de votre activité. Si vous vous immatriculez en janvier, votre première déclaration n'arrivera pas avant avril. Pas d'inquiétude si vous ne recevez rien dans les premières semaines : c'est normal. Après ce délai initial, le rythme mensuel ou trimestriel s'applique normalement.

Taux de cotisations sociales selon votre activité

Les cotisations sociales sont calculées sur le chiffre d'affaires encaissé, pas sur votre bénéfice. Voici les taux applicables :

| Type d'activité | Taux de cotisations | Caisse de retraite |

|---|---|---|

| Vente de marchandises, restauration, hébergement | 12,3 % | SSI (ex-RSI) |

| Prestations de services artisanales ou commerciales (BIC) | 21,2 % | SSI (ex-RSI) |

| Professions libérales non réglementées (BNC) | 25,6 % | SSI (ex-RSI) |

| Professions libérales réglementées (BNC) | 23,2 % | CIPAV |

Par exemple, un consultant en BIC qui encaisse 3 000 € dans le mois paie 3 000 × 21,2 % = 636 € de cotisations sociales.

Franchise en base de TVA : quelles conséquences sur votre comptabilité ?

La plupart des auto-entrepreneurs bénéficient de la franchise en base de TVA. Cela signifie que vous ne facturez pas la TVA à vos clients et que vous ne la récupérez pas sur vos achats. Mais cette franchise a des limites chiffrées à connaître.

Les seuils de franchise en base de TVA

| Type d'activité | Seuil de base | Seuil majoré |

|---|---|---|

| Ventes de marchandises, hébergement, restauration | 85 000 € | 93 500 € |

| Prestations de services | 37 500 € | 41 250 € |

Tant que votre CA reste sous le seuil de base, vous conservez la franchise. Si vous dépassez le seuil de base sans atteindre le seuil majoré, la franchise est maintenue l'année en cours. Vous devenez redevable de la TVA uniquement si ce dépassement se reproduit deux années consécutives. En revanche, si vous franchissez le seuil majoré, l'assujettissement à la TVA est immédiat, dès le premier jour du mois de dépassement.

Que se passe-t-il si vous dépassez les seuils ?

Le passage à la TVA change votre quotidien comptable. Vous devez alors :

- Facturer la TVA à vos clients (TTC au lieu de HT)

- Déclarer et reverser la TVA collectée à l'administration fiscale

- Tenir un suivi de la TVA déductible sur vos achats professionnels

La bonne nouvelle : vous pouvez récupérer la TVA sur vos achats, ce qui peut être avantageux si vous avez des charges importantes (matériel, sous-traitance). La comptabilité allégée du micro-entrepreneur ne suffit plus toujours dans cette situation, et un accompagnement peut devenir pertinent. L-Expert-Comptable.com accompagne les entrepreneurs en société et en EI/BNC au réel à partir de 39 € HT/mois, avec un comptable dédié qui répond sous 24h.

Dépasser le seuil de TVA ne signifie pas sortir du régime micro-entrepreneur. Les plafonds de TVA et les plafonds de CA du régime micro (203 100 € en ventes, 83 600 € en prestations) sont deux seuils distincts. Vous pouvez être auto-entrepreneur et redevable de la TVA en même temps. Pour tout comprendre sur ce sujet, l'article sur la TVA et l'auto-entrepreneur détaille les avantages, inconvénients et mécanismes de la franchise.

Facturation électronique : ce qui change pour les auto-entrepreneurs

Le calendrier de la réforme en détail

Tous les auto-entrepreneurs sont concernés par la réforme de la facturation électronique, y compris en franchise de TVA. Ce statut vous rend assujetti à la TVA même si vous n'en êtes pas redevable, ce qui suffit à déclencher l'obligation. Le calendrier comporte deux échéances:

- 1er septembre 2026, vous devez recevoir vos factures fournisseurs au format électronique.

- 1er septembre 2027, vous devez émettre vos factures clients en B2B au format électronique. Les factures à des particuliers restent hors de cette obligation d'émission, mais restent soumises à l'e-reporting à partir de 2027.

Le format de facture exigé

Un PDF envoyé par email ne suffit pas à rendre une facture conforme. Le format doit être structuré, le plus souvent en Factur-X, et transiter par une Plateforme Agréée par la DGFIP. Cette plateforme vérifie le format et transmet certaines données à l'administration fiscale. Sans plateforme choisie au 1er septembre 2026, vous ne pouvez pas recevoir vos factures fournisseurs. Votre comptabilité fournisseurs se bloque et vous vous exposez à des sanctions.

Les sanctions en cas de non-conformité

Le non-respect des obligations expose à des sanctions financières, plafonnées à 15 000 € par an :

- Facture émise sans le format électronique requis : 50 € par facture

- Manquement à l'e-reporting : 500 € par transmission manquante

- Absence de plateforme agréée pour la réception : mise en demeure de 3 mois, puis 500 € avec une nouvelle mise en demeure de 3 mois, puis 1 000 € par trimestre supplémentaire tant que la situation n'est pas régularisée

Un droit à l'erreur existe pour une première infraction régularisée spontanément ou dans les 30 jours suivant une demande de l'administration.

Comment se mettre en conformité ?

- Vérifiez votre situation TVA : Franchise ou non, tous les auto-entrepreneurs sont concernés. Pas d'exception à chercher ici.

- Choisissez une Plateforme Agréée : Prenez-en une qui couvre à la fois la réception et l'émission, avec un coût adapté à un budget d'auto-entrepreneur : entre 0 et 15 € par mois selon les offres.

- Vérifiez le format de sortie : La plateforme doit générer vos factures en Factur-X. Sans ce format, une facture PDF classique reste non conforme.

- Créez votre compte avec votre SIRET :Contrôlez au passage vos informations professionnelles comme votre adresse, mentions légales, coordonnées bancaires.

- Testez une première facture : Émettez-la avant l'échéance du 1er septembre 2026 pour repérer un éventuel blocage pendant qu'il est encore temps de le corriger.

Tiime : l'offre gratuite pour les auto-entrepreneurs

Tiime est une Plateforme Agréée par la DGFIP. Son offre Free 100 % gratuite va au-delà de la simple conformité :

- Création et réception de devis et factures en illimité au format conforme

- Relance des impayés en un clic

- Tableau de bord de suivi du chiffre d'affaires pour garder une vision claire de son activité

Le tout gratuitement, sans engagement, sur application web et mobile (iOS et Android). La mise en conformité prend environ 2 minutes.

Autre différence avec la plupart des offres gratuites du marché : un vrai service client humain, joignable par téléphone, email et chat, même via l'offre Free. L'application affiche 4,8/5 sur Google (plus de 2 600 avis), sur Trustpilot et sur les stores mobiles. Si votre activité se développe, l'offre Smart ajoute la synchronisation bancaire, le suivi de trésorerie et les notes de frais.

Calendrier fiscal de l'auto-entrepreneur : les échéances clés

Respecter les échéances fiscales évite les pénalités de retard. Voici les dates à retenir, qu'elles soient mensuelles, trimestrielles ou annuelles.

Les échéances mensuelles ou trimestrielles

La déclaration de chiffre d'affaires à l'URSSAF doit être effectuée au plus tard le dernier jour du mois suivant la période concernée (en mensuel) ou le 30 du mois suivant le trimestre (en trimestriel). Le paiement des cotisations sociales se fait en même temps que la déclaration, directement sur le site autoentrepreneur.urssaf.fr. Pour mieux comprendre le rôle et le fonctionnement de cet organisme, l'article sur l'URSSAF vous donnera toutes les clés.

Les échéances annuelles

| Échéance | Période | Document | Remarque |

|---|---|---|---|

| Déclaration de revenus | Mai-juin | Formulaire 2042-C PRO | Indiquer le CA annuel dans la rubrique micro-BIC ou micro-BNC |

| Déclaration initiale de CFE | Avant le 31 décembre de l'année de création | Formulaire 1447-C | À remplir une seule fois, lors de la création |

| Paiement de la CFE | 15 décembre | Avis de CFE (en ligne sur impots.gouv.fr) | Exonération la 1re année d'activité |

| Déclaration de TVA (si redevable) | Selon le régime choisi | CA12 (annuel) ou CA3 (mensuel) | Uniquement si vous avez dépassé les seuils de franchise |

La déclaration 2042-C PRO est à remplir en complément de votre déclaration de revenus personnelle. Vous y reportez votre chiffre d'affaires annuel, et l'administration applique l'abattement forfaitaire correspondant à votre activité (71 % pour la vente, 50 % pour les prestations BIC, 34 % pour les BNC). Pour en savoir plus sur cet abattement et son calcul, consultez l'article dédié à l'abattement auto-entrepreneur.

Pour la CFE, la déclaration initiale 1447-C est à remplir une seule fois lors de la création de votre activité. Quant à la déclaration de TVA, si vous êtes redevable, le régime CA12 (annuel) est souvent le plus adapté aux petites structures.

Faut-il un expert-comptable en auto-entreprise ?

La question revient souvent chez les auto-entrepreneurs : faut-il payer un expert-comptable alors que la comptabilité est censée être simplifiée ? La réponse dépend de votre situation.

L'expert-comptable n'est pas obligatoire mais peut être utile

Aucune obligation légale ne vous impose de recourir à un expert-comptable en micro-entreprise. Le régime a été conçu pour que vous puissiez gérer seul votre comptabilité allégée : livre des recettes, facturation, déclarations URSSAF.

Un avis ponctuel devient utile dans certaines situations précises : vous approchez des plafonds de CA, vous hésitez entre rester en micro ou passer en société, ou vous avez besoin d'un conseil fiscal (versement libératoire, option TVA, ACRE). Dans ces cas, une consultation ciblée peut vous éviter des erreurs coûteuses. Si vous souhaitez comparer les tarifs d'un expert-comptable, plusieurs simulateurs en ligne permettent d'obtenir une estimation rapide.

Quand envisager le passage en société ?

Si votre activité se développe, le régime micro-entrepreneur peut devenir moins avantageux. Plusieurs signaux doivent vous alerter :

- Vous dépassez régulièrement les plafonds de CA (188 700 € en ventes, 77 700 € en prestations)

- Vos charges réelles sont supérieures à l'abattement forfaitaire appliqué par l'administration

- Vous avez besoin de déduire des investissements importants (matériel, véhicule, local)

Voici un comparatif des obligations selon le statut :

| Critère | Micro-entrepreneur | EI au réel | Société (EURL/SASU) |

|---|---|---|---|

| Obligations comptables | Livre des recettes, registre des achats (si concerné) | Comptabilité complète (bilan, compte de résultat) | Comptabilité complète + assemblée annuelle |

| Déclarations fiscales | 2042-C PRO (CA brut) | Liasse fiscale (2031 ou 2035) | Liasse fiscale + IS ou IR selon option |

| Charges déductibles | Non (abattement forfaitaire) | Oui (charges réelles) | Oui (charges réelles) |

| Expert-comptable | Non obligatoire | Fortement recommandé | Fortement recommandé |

| Liasse fiscale | Non | Oui | Oui |

| TVA | Franchise possible | Régime réel | Régime réel |

| Complexité de gestion | Faible | Moyenne | Élevée |

Le passage en société implique des obligations comptables plus lourdes : bilan annuel, liasse fiscale, écritures comptables détaillées. Si vous envisagez de passer de la micro-entreprise à une société, il est utile d'anticiper les formalités et les coûts associés. Pour un passage en société serein, L-Expert-Comptable.com propose la création d'entreprise à 0 € (frais administratifs offerts, accompagnement par un juriste) et un suivi comptable tout compris sans engagement.

Les questions fréquentes sur la comptabilité auto-entrepreneur

Est-ce qu'un auto-entrepreneur doit obligatoirement avoir un expert-comptable ?

Non, aucune obligation légale. La comptabilité allégée du micro-entrepreneur (livre des recettes, factures) est conçue pour être gérée seul. Un expert-comptable devient utile si vous dépassez les seuils de CA, si vous envisagez un passage en société, ou si vous avez besoin d'un conseil fiscal ponctuel.

Quand dois-je faire ma première déclaration de chiffre d'affaires auto-entrepreneur ?

Votre première déclaration intervient au minimum 90 jours après le début de votre activité. Passé ce délai initial, vous déclarez selon le rythme choisi (mensuel ou trimestriel), même si votre CA est de 0 €.

Est-ce que je dois ouvrir un compte bancaire professionnel en auto-entreprise ?

Un compte bancaire dédié (pas forcément « professionnel ») est obligatoire si votre CA dépasse 10 000 € pendant 2 années civiles consécutives. En dessous de ce seuil, ce n'est pas obligatoire mais recommandé pour séparer vos finances personnelles et professionnelles. Un simple compte courant séparé suffit.

Combien de temps dois-je conserver mes factures en auto-entreprise ?

Vous devez conserver toutes vos pièces justificatives (factures émises et reçues, relevés bancaires, livre des recettes) pendant 10 ans à compter de la clôture de l'exercice concerné.

Quelle est la différence entre le livre des recettes et le registre des achats ?

Le livre des recettes enregistre chronologiquement tous vos encaissements. Il est obligatoire pour tous les auto-entrepreneurs. Le registre des achats enregistre vos achats et n'est obligatoire que pour les activités d'achat-revente, de vente de denrées et d'hébergement. Les prestataires de services n'ont pas à le tenir.

Quelle mention faut-il mettre sur une facture auto-entrepreneur sans TVA ?

Vous devez inscrire la mention exacte : « TVA non applicable, article 293 B du CGI ». Cette mention est obligatoire sur chaque facture tant que vous bénéficiez de la franchise en base de TVA. Son absence peut entraîner des sanctions. Pour aller plus loin, l'article sur faire une facture sans TVA détaille toutes les règles applicables.

Est-ce que l'auto-entrepreneur est concerné par la facturation électronique ?

Oui, même en franchise de TVA. Le calendrier est fixé par la loi. À partir du 1er septembre 2026, vous recevez vos factures fournisseurs au format électronique via une Plateforme Agréée par la DGFIP. Tiime remplit ce rôle gratuitement et sans engagement, avec une mise en conformité qui prend environ 2 minutes. À partir du 1er septembre 2027, vous émettez vos factures clients en B2B au format électronique via cette même plateforme.

Puis-je utiliser un simple fichier Excel pour ma comptabilité auto-entrepreneur ?

Techniquement oui, mais seulement à des fins personnelles. Des logiciels gratuits comme Tiime permettent de suivre sa comptabilité bien plus simplement qu'avec un tableur : facturation conforme, tableau de bord du chiffre d'affaires, relance des impayés en un clic, le tout sur une appli intuitive pensée pour les auto-entrepreneurs.

Que se passe-t-il si je dépasse le plafond de TVA en auto-entreprise ?

Si vous dépassez le seuil majoré de TVA (93 500 € en ventes ou 41 250 € en prestations), vous devenez redevable de la TVA dès le premier jour du mois de dépassement. Vous devez alors facturer la TVA, la déclarer et la reverser. Dépasser le seuil de TVA ne signifie pas sortir automatiquement du régime micro-entrepreneur : ce sont deux plafonds distincts.

Quelles sont les sanctions si je ne tiens pas mon livre des recettes ?

L'absence de livre des recettes est un manquement à vos obligations comptables. En cas de contrôle fiscal, l'administration peut rejeter votre comptabilité et procéder à une évaluation d'office de votre chiffre d'affaires, avec application de pénalités (majoration de 40 % pour manquement délibéré). Tenir votre livre des recettes à jour vous protège.

Sources & Références

Service-Public : Règles comptables

URSSAF : Déclarer et payer mes cotisations

Impots.gouv.fr : Obligations déclaratives en matière de TVA pour le micro-entrepreneur

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses