L'article en bref

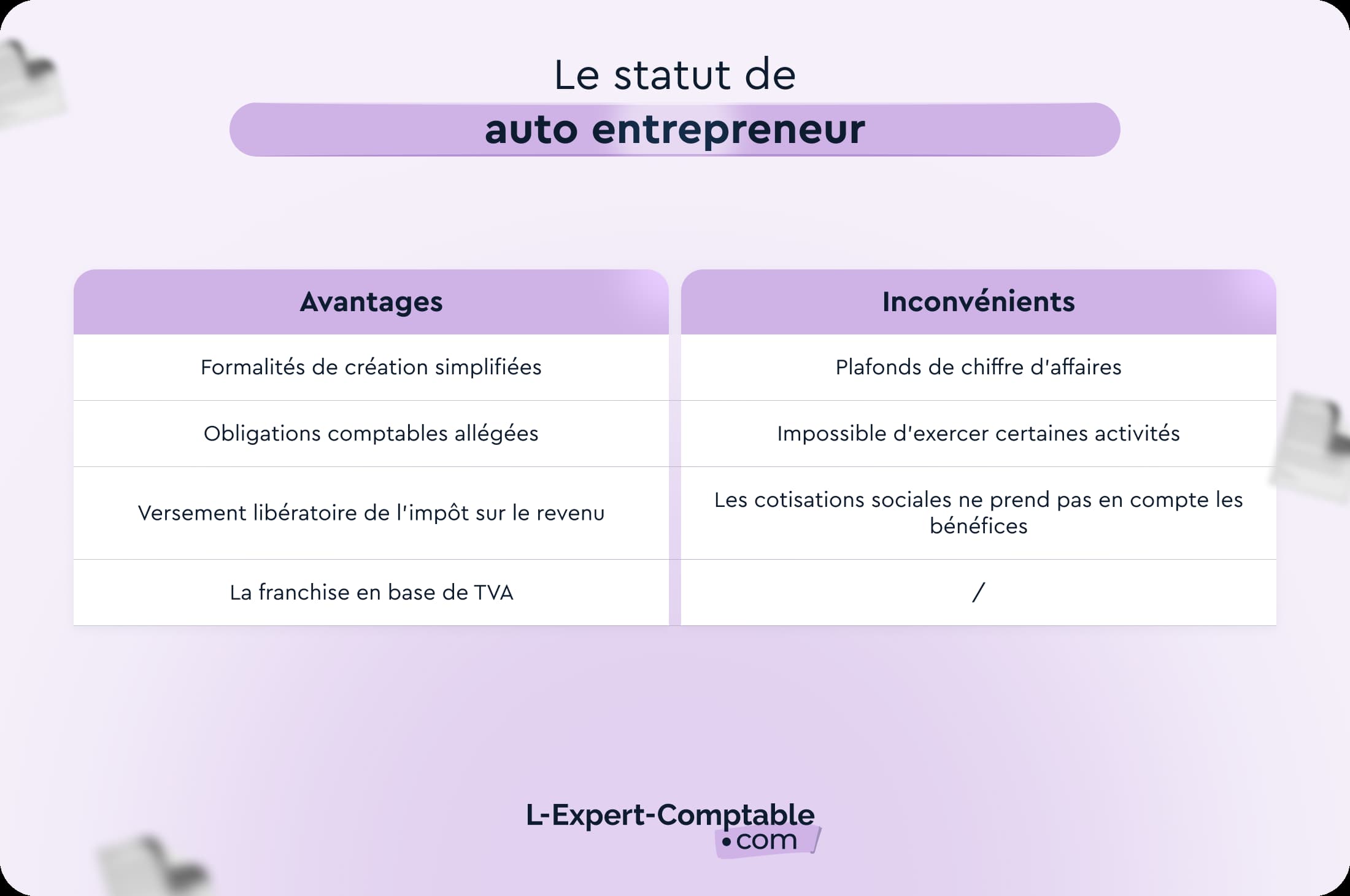

- Le statut d'auto-entrepreneur est apprécié pour sa simplicité administrative et ses avantages fiscaux.

- La création d'une micro-entreprise se fait en ligne, sans frais d'immatriculation ni capital initial.

- Une franchise en base de TVA et une comptabilité allégée sont offertes aux auto-entrepreneurs.

- Les démarches comptables se limitent à la tenue d'un livre de recettes et d'un registre des achats.

- La responsabilité personnelle est illimitée, exposant le patrimoine aux dettes professionnelles.

- Le chiffre d'affaires est plafonné, avec des risques de perte du régime en cas de dépassement.

- Le versement libératoire de l'impôt est soumis à des conditions strictes, malgré ses avantages.

Sommaire

Micro-entrepreneurs : passez en société !

Nous vous accompagnons sur le choix du bon statut juridique gratuitement !

Je souhaite passer en sociétéDepuis la création du statut d'auto-entrepreneur le 1er janvier 2009, de nombreux français ont opté pour ce régime qui présente énormément d'avantages. En effet, sa comptabilité allégée, son régime micro-fiscal et micro-social font de lui un excellent statut pour les micro-entreprises. Cependant, bien qu'il soit très avantageux, il présente tout de même des inconvénients et des risques. Nous allons tout vous expliquer !

Quels sont les avantages à être auto-entrepreneur en 2026 ?

Être auto-entrepreneur présente de nombreux avantages pour votre micro-entreprise. Voici les principaux avantages à être auto-entrepreneur :

Une démarche administrative de création relativement simple

Créer sa micro-entreprise en tant qu'auto-entrepreneur présente moins de formalités administratives que pour une société. En effet, les démarches peuvent s'effectuer sur internet. Attention : pour les activités de BTP (Construction / Bâtiment et travaux publics) il faut généralement transmettre une demande d'adhésion au CFE (Centre de Formalités des Entreprises dont vous y référez) pour créer votre micro-entreprise. Les démarches sont généralement gratuites et vous n'aurez aucuns frais d'immatriculation lors de la création de votre micro-entreprise. Depuis 2023, toutes les formalités se font via le Guichet Unique.

Lors de la création, il vous suffit de transmettre quelques justificatifs, à savoir :

Une copie de votre carte nationale d'identité

Un justificatif de domicile

Une attestation sur l'honneur de non-condamnation

Un justificatif de qualification professionnelle comme les diplômes par exemple (cela peut vous être demandé, mais ce n'est pas obligatoire).

Vous n'avez pas besoin de rédiger les statuts, ni de faire un apport en capital, ni de faire apparaître une annonce légale. Ainsi, le recours à un expert-comptable n'est pas obligatoire pour les auto-entrepreneurs (de par sa comptabilité simplifiée).

Vous devez faire les bons choix lors de la création de votre micro-entreprise. En effet, vous devez choisir de déclarer mensuellement ou trimestriellement vos déclarations des cotisations sociales ainsi que le paiement de celles-ci, la périodicité de la déclaration du chiffre d'affaires (mensuel ou trimestriel), choisir entre le régime de l'auto-entrepreneur ou de l'EIRL (Entreprise Individuelle à Responsabilité Limitée) et choisir ou non pour l'option du versement libératoire.

Mise à jour (2022) : La loi n° 2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante a créé un statut unique pour l’entrepreneur individuel et supprime progressivement le statut d’entrepreneur individuel à responsabilité limité (EIRL). Depuis le 15 février 2022, il n'est donc plus possible de créer une EIRL. Le nouveau statut unique d’entrepreneur individuel est entré en vigueur à compter du 15 mai 2022 pour toute création d’entreprise individuelle. Les principaux avantages de l'EIRL sont repris dans le nouveau statut.

Le régime de la franchise en base de TVA

Le régime de l'auto-entrepreneur permet de bénéficier du régime de la franchise en base de TVA. C'est-à-dire que vous ne déduisez pas la TVA sur vos achats et vous ne collecterez pas la TVA sur vos ventes. Cependant, il est possible d'être redevable de la TVA même en micro-entreprise :

Sur option pour le régime réel d'imposition à la TVA. Dans ce cas vous serez obligé de déclarer la TVA. Il vous faudra donc déduire la TVA sur vos achats et collecter la TVA sur vos ventes.

Si vous dépassez les seuils du régime de la franchise en base de TVA, vous serez redevable de la TVA le 1er janvier N (si votre chiffre d'affaires de N-1 et N-2 ont excédé chacun la limité de 85 000 pour les activités de ventes et 37 500€ pour les prestataires de services. Et si votre chiffre d'affaires excède au cours de l'année civile 93 500€ (pour les activités de ventes) et 41 250€ (pour les prestataires de services), alors vous serez redevable de la TVA dès le 1er jour du mois de dépassement.

Attention : si vous bénéficiez du régime de la franchise en base de TVA, pensez à mentionner sur vos factures de ventes : "TVA non applicable, art. 293 B du CGI".

La loi de finances 2025 a introduit un seuil unique de franchise en base de TVA fixé à 25 000 € de chiffre d’affaires à partir du 1er mars 2025. Les entreprises ayant dépassé ce seuil sur 2024 seront donc soumis au régime réel à partir du 1er juin 2025.

Une comptabilité et une gestion simplifiée

La micro-entreprise n'a pas de comptabilité complexe comme les société. En effet, il n'y a pas de bilan de fin d'année, ni de liasse fiscale, ni de déclaration de TVA (sauf si vous êtes redevable de la TVA) à faire. C'est pourquoi vous n'êtes pas obligé de faire appel à un expert-comptable pour la gestion de votre micro-entreprise, donc moins de frais de gestion. En tant qu'auto-entrepreneur, vous avez tout de même quelques obligations comptable à respecter. Vous devez tenir une comptabilité simplifiée.

Vous devez tenir un livre de recettes : ce livre de recettes devra faire apparaître vos recettes encaissées de façon chronologique et sans rature. Ce livre doit faire apparaître :

Le nom du client, origine des recettes

Le numéro de la facture

Le montant de la facture

Le mode de règlement (espèces, chèques, carte bancaire, virement…)

Les références des pièces justificatives.

Vous devez tenir un registre des achats : ce registre doit faire apparaître les achats professionnelles effectués par l'auto-entrepreneur pour sa micro-entreprise de façon chronologique et sans rature. Seuls les activités de vente de marchandises, de fournitures et de denrées à consommer sur place ou à emporter ou les activités de prestation d'hébergement sont dans l'obligation de tenir un registre des achats. Ce registre doit préciser :

Le nom du fournisseur

Le montant de l'achat

Le mode de règlement (espèces, chèques, carte bancaire, virement…)

Les références des pièces justificatives.

Vous devez gardez vos factures pendant 10 ans. Attention, vos factures de ventes doivent respecter des mentions obligatoires.

Par ailleurs, vous devez ouvrir un compte bancaire dédié à votre micro-entreprise (si votre chiffre d'affaires annuel est supérieur ou égal à 10 000€ durant 2 années consécutives). Ce compte ne doit pas être utilisé pour vos dépenses personnelles.

Vous devez utiliser ce compte pour :

Encaisser ses recettes

Dépenser pour les achats professionnels en lien avec l'activité

Effectuer des prélèvements pour sa rémunération vers son compte personnel

Utiliser un moyen de paiement au nom commercial de son entreprise (terminal de paiement de carte bancaire, chéquier…)

Demander et obtenir un crédit.

Le régime micro-fiscal et micro-social

En tant que micro-entrepreneur vous bénéficiez du régime micro-fiscal et micro-social, vous avez donc le choix entre deux modes d'imposition :

Le régime classique (appliqué automatiquement, sauf option contraire)

Le régime de versement libératoire (sur option)

Vous devrez portez sur la déclaration complémentaire de revenus n°2042-C Pro le montant de votre chiffre d'affaires annuel. Ainsi, votre bénéfice imposable sera déterminé pour l'administration fiscale, elle appliquera un abattement forfaitaire sur votre chiffre d'affaires déclaré :

| Activité | Abattement forfaitaire |

| Achat-revente, fourniture de logement | 71% |

| Prestations de services relevant des BIC | 50% |

| Professions libérales relevant des BNC | 34% |

L'impôt sur le revenu est ensuite calculé selon le barème progressif en tenant compte des autres revenus du foyer fiscal.

Le régime de versement libératoire permet de payer l'impôt en même temps que les cotisations sociales, à un taux fixe appliqué au chiffre d'affaires.

Le régime micro-social vous permet de payer vos cotisations sociales en fonction du chiffre d'affaires déclaré. Si votre chiffre d'affaires est nul, vous n'avez aucune cotisation à payer.

Mensuelle ou trimestrielle, via l'URSSAF (autoentrepreneur.urssaf.fr).

Les cotisations sont calculées sur le chiffre d'affaires encaissé, non sur les factures émises.

| Activité | Taux de cotisations |

| Vente de marchandises, fourniture d'hébergement | 12,3% |

| Location d'habitation meublée | 21,2% |

| Location de logements meublés de tourisme | 6% |

| Prestations de services (dont location meublée) | 21,2% |

| Professions libérales (SSI) | 24,6% |

| Professions libérales (CIPAV) | 23,2% |

En tant que micro-entrepreneur, vous êtes redevable des cotisations suivantes :

cotisation d'assurance maladie-maternité

cotisation d'allocations familiales

CSG / CRDS

cotisation invalidité-décès

cotisations de retraite de base et complémentaire

Même si vous ne générez pas de chiffre d'affaires, vous pouvez opter pour des cotisations minimales afin de valider des trimestres pour votre retraite.

Le régime micro-social vous permet de bénéficier de :

Indemnisation en cas de maladie ou de maternité

Accès à la formation professionnelle

Droits à la retraite

71% du chiffre d'affaires pour les activités d'achat et de revente ou de fourniture de logement

50% du chiffre d'affaires pour les autres activités BIC

34% du chiffre d'affaires pour les BNC.

Une fois vos revenus professionnels déterminés, un barème progressif par tranche de l'impôt sur le revenu sera appliqué avec les autres revenus du foyer fiscal.

ACRE : exonération partielle des charges sociales

Vous pouvez bénéficier de l'ACRE lors de la première année d'activité de votre auto-entreprise. Il s'agit d'une aide gouvernementale pour les entrepreneurs souhaitant démarrer une nouvelle activité. L'ACRE permet d'être exonéré partiellement de charges sociales. Cependant, pour bénéficier de l'ACRE, il faut remplir certaines conditions :

Être demandeur d’emploi indemnisé ou indemnisable

Être demandeur d’emploi non indemnisé inscrit à France Travail (ex Pôle Emploi) depuis plus de 6 mois au cours des 18 derniers mois

Être bénéficiaire de l'allocation de solidarité spécifique (ASS) ou du revenu de solidarité active (RSA)

Avoir entre 18 ans et moins de 26 ans

Avoir conclu un contrat d'appui au projet d'entreprise (Cape)

Créer ou reprendre une entreprise implantée au sein d'un quartier prioritaire de la ville (QPV)

Être bénéficiaire de la prestation partagée d'éducation de l'enfant (PreParE)

Être travailleur indépendant ne relevant pas du régime micro-social.

Quels sont les inconvénients d'une micro-entreprise ?

Le statut d'auto-entrepreneur implique énormément d'avantages. Cependant, il présente également des inconvénients. Voici les inconvénients les plus importants de la micro-entreprise.

Podcast : Auto-entreprise ou société : comment faire le bon choix ?

Un patrimoine personnel non protégé

En tant qu'auto-entrepreneur, votre responsabilité est illimitée concernant les dettes contractées lors de votre activité. Cependant, depuis le nouveau statut de l'EI entré en vigueur en 2022, il y a une séparation entre le patrimoine personnel et professionnel.

Le patrimoine professionnel comprend tous les biens "utiles" à l'activité. En effet, dès lors qu'un bien est utilisé pour les besoins professionnels de l'auto-entrepreneur, ce dernier rentrera dans le patrimoine professionnel. Par exemple, dans le patrimoine professionnel on retrouve :

Des biens meubles, comme la marchandise ou bien de l'outillage.

Les biens corporels ou incorporels qui constituent le fonds de commerce.

Les biens immeubles servant à l'activité, locaux, dépôt.. La partie de la résidence principale utilisé pour l'activité professionnel rentre également dans le patrimoine professionnel.

Les fonds de caisse, les somme conservées sur le lieu de l'activité professionnelle, les sommes figurant sur le compte bancaire professionnel.

Les biens incorporel, comme les brevets, les licences, les marques ou encore les données des clients.

Pour un auto-entrepreneur qui ne bénéficie pas du nouveau statut (créé avant le 15/05/2022), il bénéficie tout de moment des nouvelles dispositions seulement pour les dettes nées après le 15/05/2022.

Un chiffre d'affaires limité

Comme vous le savez, vous devez déclarer votre chiffre d'affaires mensuellement ou trimestriellement. Pour conserver votre statut d'auto-entrepreneur il est important de ne pas dépasser un certain seuil de chiffre d'affaires hors taxes pour les années N-1 et N-2. Voici le seuil pour 2026 :

203 100€ pour les activités de vente de marchandises, de vente à consommer sur place et de fourniture de logement (hors location meublée autre que meublé de tourisme ou chambre d'hôte)

83 600€ pour les prestations de services relevant de la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC).

Pour les activités mixtes, le chiffre d'affaires global annuel de N-1 ou N-2 ne doit pas dépasser 203 100€ et 83 600€ pour la partie relevant de l'activité de prestations de services.

Dans le cas où vous dépassez les seuils sur une seule année : vous conservez le régime fiscal du micro-entrepreneur pour l'année N-1, N et N+1.

Dans le cas où vous dépasser les seuils sur deux années consécutives : vous conservez votre régime fiscal du micro-entrepreneur pour l'année N-1 et N, mais vous perdez votre régime fiscal du micro-entrepreneur au 01/01/N+1.

Si vous perdez votre régime du micro-entrepreneur, vous avez la possibilité de garder votre statut juridique (entreprise individuelle (EI), entreprise individuelle à responsabilité limitée (EIRL), … ) Mais vous pouvez également changer votre statut juridique en société. Cependant vous êtes soumis au régime réel d'imposition pour les BIC (bénéfices industriels et commerciaux) ou au régime régime de la déclaration contrôlée pour les BNC (Bénéfices industriels non commerciaux).

Un régime en franchise en base de TVA

Si vous êtes soumis à la franchise en base de TVA, vous ne pouvez pas déduire la TVA sur vos achats et sur vos investissements. Vous ne pouvez donc pas demander de remboursement d'un crédit de TVA. Ainsi, le fait de ne pas récupérer la TVA sur vos investissements peu entraîner un surcoût.

Des charges qui ne peuvent pas être déduites en micro-entreprise

Il s'agit là d'un des plus important inconvénient de la micro-entreprise. Vous êtes dans l'impossibilité de déduire vos charges dans votre activité. Étant soumis au régime fiscal de la micro-entreprise, vous être imposé sur votre chiffre d'affaires et non sur votre résultat. De ce fait, vous ne pouvez déduire aucune charge professionnelle pour un montant réel.

Si vous avez opté pour le régime micro-fiscal, un abattement forfaitaire est appliqué sur votre déclaration de revenus afin de prendre en compte vos frais professionnels.

Cependant, si votre activité génère trop de charge, il est possible d'opter pour un régime réel d'imposition. Mais dans ce cas vous perdrez le régime fiscal de la micro-entreprise.

Une validation de trimestres de retraites différente

Comme évoqué plus haut, l'auto-entrepreneur doit déclarer son chiffre d'affaires à l'URSSAF. Il peut choisir de le déclarer soit mensuellement, soit trimestriellement. Ainsi, sur ce chiffre d'affaires, un abattement forfaitaire sera appliqué afin d'obtenir le résultat imposable.

Le fait que vous ayez une une activité principale ou salarié n'a pas d'incidence. Les droits sont acquis en fonction du chiffre d'affaires réalisé. Par ailleurs avec le régime micro-social simplifié, les charges sociales obligatoires sont remplacées par un prélèvement social libératoire forfaitaire qui s'applique sur le chiffre d'affaires encaissé.

Attention : Il n'est pas possible de valider plus de 4 trimestres par an si vous exercez une activité salariée et une activité de micro-entrepreneur.

Quel est l'avantage du versement libératoire en auto-entrepreneur ?

Qu'est ce que le versement libératoire en auto-entrepreneur ?

Le versement libératoire est une option de paiement de l'impôt sur le revenu réservée uniquement aux micro-entrepreneurs. Il vous permet de payer en un seul versement votre impôt dû en même temps que vos cotisations sociales.

Quelles sont les conditions pour bénéficier de ce régime ?

Pour bénéficier de ce régime, il vous faut respecter plusieurs conditions :

Première condition : le revenu fiscal de référence du foyer fiscal de N-2 ne doit pas excéder un certain seuil pour une part du quotient familial. Ce quotient est majoré de 50% par demi-part et de 25% par quart de part supplémentaire.

Deuxième condition : votre chiffre d'affaires de l'année N-1 doit être au plus égal à :

203 100€ pour les activités de ventes de marchandises, d'objet, de fournitures de denrées à emporter ou à consommer sur place, ou la fourniture de logement (hôtels, chambres d'hôtes,...)

83 600€ pour les autres prestataires de services relevant des bénéfices industriels et commerciaux (BIC) et les professionnels libéraux relevant des bénéfices non commerciaux (BNC)

Troisième condition : le chiffre d'affaires s'entend "hors taxe"

Taux du versement libératoire

Le versement libératoire de l'impôt sur le revenu est calculé en fonction du chiffre d'affaires auquel on applique un taux :

1% pour les entreprises de vente ou de fourniture de logement

1,7% pour les entreprises réalisant des prestations de services

2,2% pour les titulaires de bénéfices non commerciaux.

Les avantages :

Grâce à cette option du versement libératoire de l'impôt sur le revenu, vous pouvez anticipée le montant de votre impôt. Ainsi vous aurez une gestion plus simple et fluide de votre trésorerie. Par ailleurs, cette option vous permet de payer moins d'impôts (généralement).

Sources et références

https://www.autoentrepreneur.urssaf.fr/portail/accueil/creer-mon-auto-entreprise.html

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000045167536

https://entreprendre.service-public.fr/vosdroits/F32353

https://entreprendre.service-public.fr/vosdroits/F21746

https://entreprendre.service-public.fr/vosdroits/F37353

https://formalites.entreprises.gouv.fr/

https://www.economie.gouv.fr/entreprises/micro-entreprise-auto-entreprise

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Juste un grand merci pour toutes ces explications.