L'article en bref

- Une facture incomplète : elle peut exposer son émetteur à 15 € d'amende par mention absente, jusqu'au quart du montant total.

- La facture électronique : son obligation de réception s'impose à toutes les entreprises dès le 1er septembre 2026.

- La numérotation des factures : elle doit suivre une suite chronologique continue, sans rupture ni doublon, à peine d'irrégularité.

- Facturer dans l'UE : une livraison à un professionnel assujetti dans un autre pays de l'UE s'effectue hors TVA française.

- Tiime chez L-Expert-Comptable.com : cet outil est relié aux plateformes agréées pour gérer l'émission des factures électroniques.

Mis à jour le 26 mai 2026

4 min

Sommaire

Commerçants : créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre entreprise de commerce ou e-commerce.

Ça m'intéresseMentions obligatoires sur une facture : ce que la loi impose en 2026

Une facture mal rédigée expose votre entreprise à des amendes, à un refus de déduction de TVA par votre client, et à des complications en cas de contrôle fiscal. Maîtriser les mentions obligatoires n'est pas une formalité administrative : c'est une condition de validité de vos documents commerciaux.

En 2026, une réforme majeure s'ajoute au cadre existant : la facturation électronique obligatoire entre entreprises. Ce guide fait le point sur tout ce que vous devez savoir, de la liste des mentions légales aux règles spécifiques selon le type de transaction.

Les grands principes de la facturation

La facture détaille une transaction et lui confère un cadre légal. Elle peut être établie sur papier ou en format électronique. Elle doit être émise au moment de la réalisation de la vente ou de la prestation. Des factures périodiques sont possibles dans certains cas, notamment pour des relations commerciales récurrentes.

Chaque facture doit respecter les règles suivantes :

- Établie en deux exemplaires : un pour le vendeur, un pour l'acheteur

- Numérotation chronologique et continue : une facture ne peut pas être supprimée. En cas d'erreur, un avoir doit être émis. Une facture rectificative doit préciser la référence de la facture initiale

- Conservation 10 ans au plan comptable, et 6 ans au plan fiscal à compter de la date d'établissement

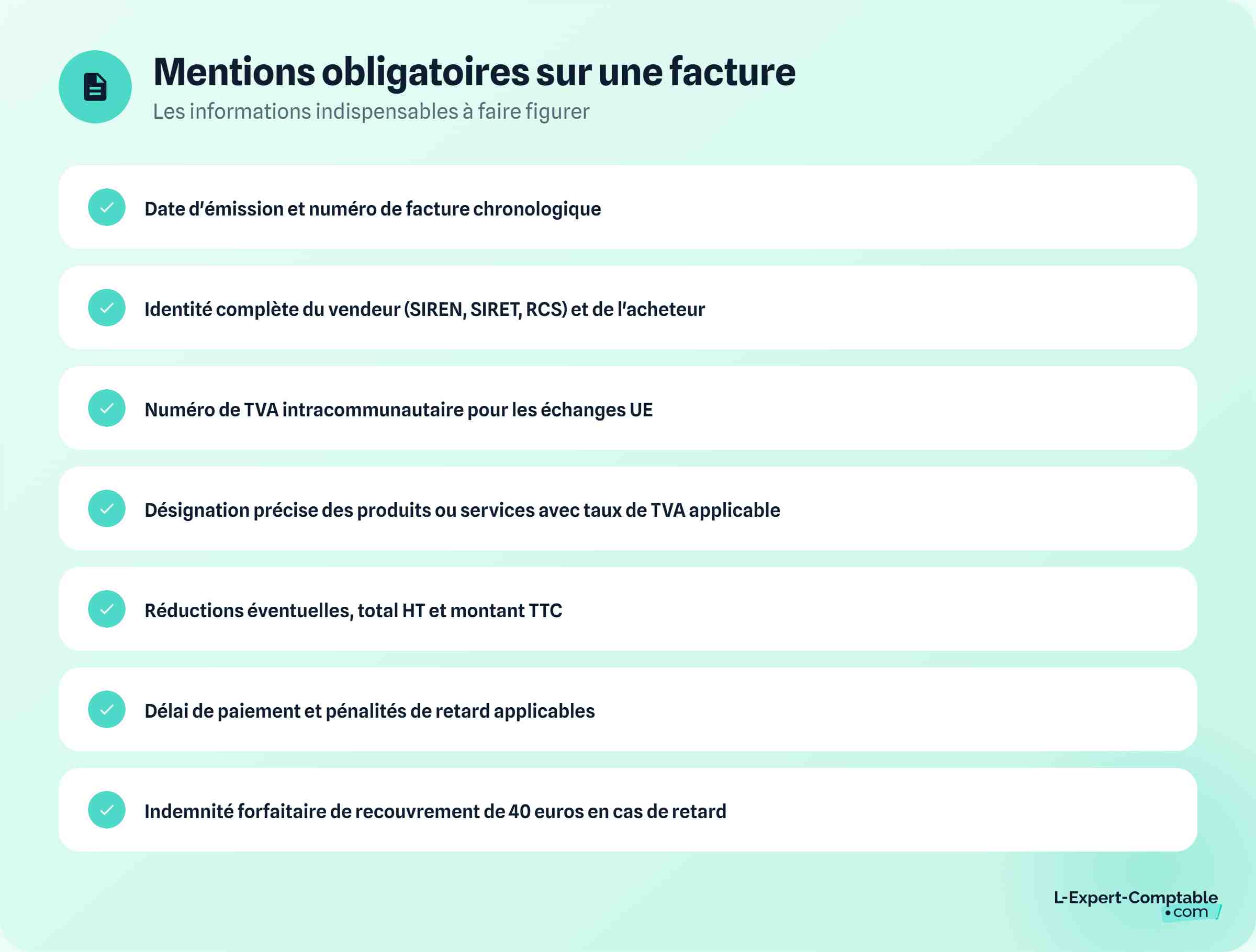

Liste complète des mentions obligatoires d'une facture en 2026

| Mention | Détail |

|---|---|

| Date d'émission | Date à laquelle la facture est établie |

| Numéro de facture | Séquence chronologique et continue, sans rupture ni doublon |

| Date de la vente ou de la prestation | Peut différer de la date d'émission |

| Identité du vendeur / prestataire | Dénomination sociale, SIREN ou SIRET, code NAF, adresse siège social, forme juridique, capital social (sociétés), n° RCS + ville du greffe (commerçants) ou n° répertoire des métiers (artisans) |

| Identité de l'acheteur | Dénomination sociale (professionnels) ou nom (particuliers), adresse, adresse de facturation et de livraison si différentes. Le particulier peut refuser l'inscription de son adresse personnelle |

| Numéro de bon de commande | Si préalablement établi par l'acheteur |

| Numéro de TVA intracommunautaire | Du vendeur ET du client professionnel assujetti à la TVA. Non obligatoire si le montant HT de la facture est inférieur ou égal à 150 € |

| Désignation des produits / services | Nature, marque, référence, quantité, prix unitaire HT, taux de TVA applicable, remises éventuelles |

| Taux de TVA appliqué(s) | Chaque taux doit être distingué s'il en existe plusieurs sur la même facture |

| Réductions de prix | Rabais, ristournes, remises à la date de vente ou de prestation |

| Total HT et TTC | Montant total à payer hors taxes et toutes taxes comprises |

| Date ou délai de paiement | Obligatoire |

| Taux de pénalités de retard | Applicable dès le premier jour de retard, sans mise en demeure préalable |

| Indemnité forfaitaire de recouvrement | 40 € par facture en retard (transactions B2B) |

L'absence ou l'inexactitude d'une mention obligatoire expose à une amende fiscale de 15 € par mention manquante, plafonnée au quart du montant de la facture. Pour les manquements aux obligations commerciales entre professionnels, les amendes peuvent atteindre 75 000 € pour une personne physique et 375 000 € pour une personne morale, doublées en cas de récidive dans les deux ans.

Les mentions spécifiques selon la situation

Certaines situations appellent des mentions complémentaires :

- Adhérent à un CGA ou une association agréée : "Membre d'une association agréée, le règlement par chèque ou par carte bancaire est accepté"

- Franchise en base de TVA : "TVA non applicable, art. 293 B du CGI"

- Autoliquidation de TVA (sous-traitance BTP notamment) : "Auto-liquidation de la TVA" avec mention du montant hors taxe

- Artisans ou micro-entrepreneurs avec assurance professionnelle obligatoire : les coordonnées de l'assurance souscrite au titre de l'activité

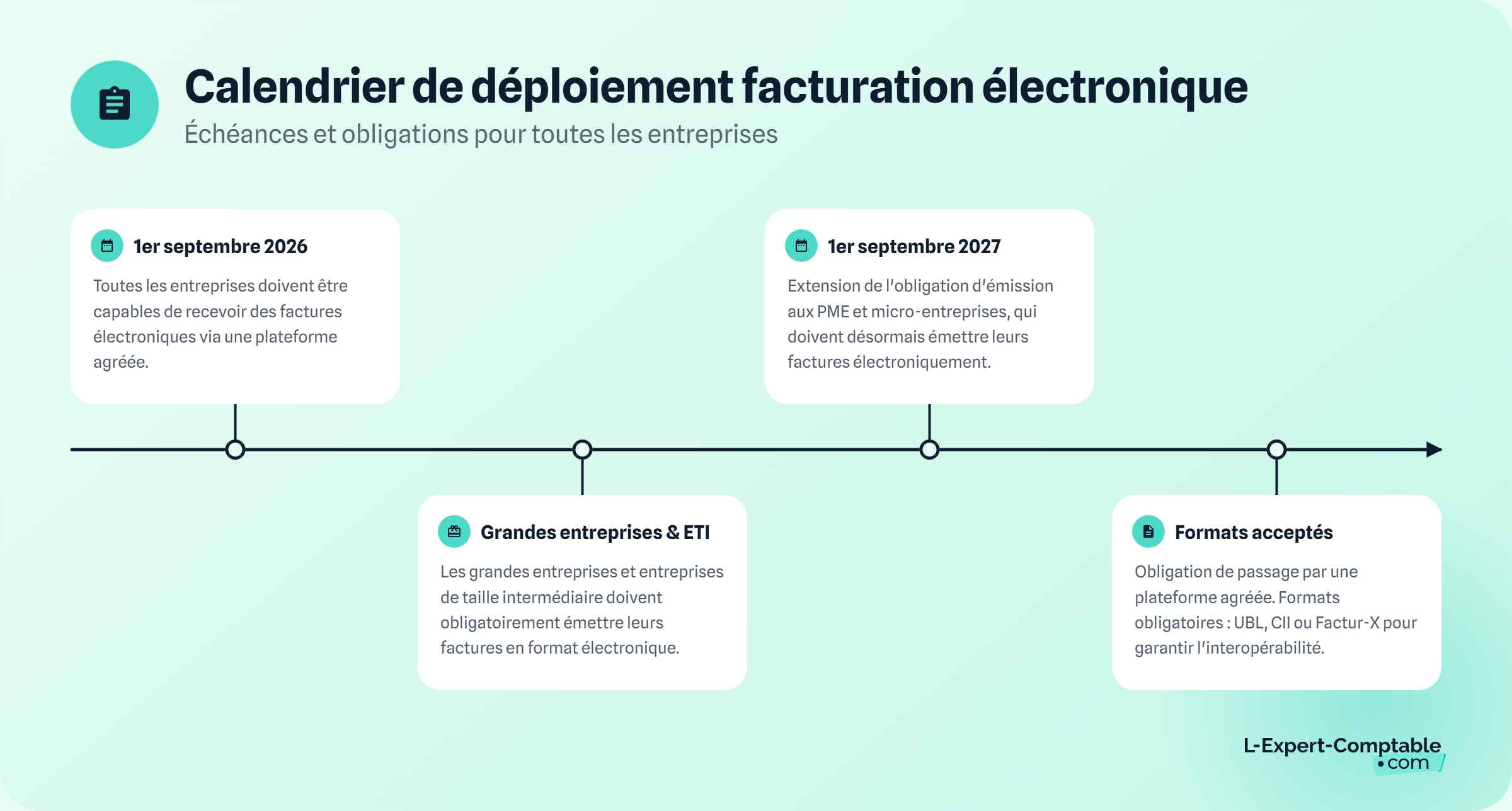

La facturation électronique obligatoire : ce qui change à partir de septembre 2026

C'est la réforme la plus structurante de 2026 pour la facturation. La généralisation de la facturation électronique entre entreprises (e-invoicing) est entrée en vigueur selon le calendrier suivant :

| Taille de l'entreprise | Réception des factures électroniques | Émission des factures électroniques |

|---|---|---|

| Grandes entreprises et ETI | 1er septembre 2026 | 1er septembre 2026 |

| PME et micro-entreprises | 1er septembre 2026 | 1er septembre 2027 |

Ce que cela signifie concrètement : à partir du 1er septembre 2026, toutes les entreprises, quelle que soit leur taille, doivent être capables de recevoir des factures au format électronique. Votre fournisseur d'énergie, votre opérateur téléphonique, vos fournisseurs assujettis à la TVA qui sont des grandes entreprises ou des ETI émettront leurs factures dans ce format dès cette date.

Pour émettre et recevoir des factures électroniques, les entreprises doivent passer par une plateforme agréée, validée par l'administration fiscale. Les formats acceptés sont l'UBL, le CII ou le Factur-X (format mixte). Une fois transmises via ces plateformes, certaines données sont automatiquement communiquées à l'administration fiscale, ce qui permettra à terme le pré-remplissage des déclarations de TVA.

La réforme de facturation électronique ne concerne que les transactions B2B entre assujettis à la TVA établis en France. Les opérations avec des particuliers (B2C), les exportations et les transactions intracommunautaires sont hors champ de la facture électronique mais font l'objet d'obligations de transmission de données (e-reporting).

Pour une présentation complète des changements apportés par la loi de finances 2026 sur la facturation électronique, consultez notre article dédié.

La facturation B2B en France : avec ou sans TVA ?

En règle générale, toute opération commerciale réalisée en France est soumise à TVA. Les taux applicables sont :

- 20 % : taux de droit commun

- 10 % : taux intermédiaire (restauration, travaux, certains transports…)

- 5,5 % : taux réduit (produits alimentaires, livres, équipements pour handicapés…)

- 2,1 % : taux super-réduit (médicaments remboursables, presse…)

Les entreprises en franchise en base de TVA facturent sans TVA et doivent l'indiquer explicitement sur leurs factures (mention "TVA non applicable, art. 293 B du CGI").

La facturation B2B au sein de l'Union Européenne

Les ventes de biens et les prestations de services réalisées entre professionnels au sein de l'UE constituent des opérations intracommunautaires.

Les livraisons intracommunautaires de biens

Une livraison de biens à un professionnel assujetti à la TVA dans un autre pays de l'UE est exonérée de TVA française. La facture est émise hors taxe. Le client étranger applique la TVA de son pays via le mécanisme d'autoliquidation. La mention "Exonération TVA - Art. 262 ter I du CGI" doit figurer sur la facture.

Depuis le 1er janvier 2022, la DEB (Déclaration d'échanges de biens) a été supprimée et remplacée par deux formalités distinctes :

- L'EMEBI (enquête mensuelle statistique sur les échanges de biens intra-UE) : remplace le volet statistique de la DEB, obligatoire uniquement pour les entreprises sélectionnées par l'échantillon et qui ont reçu une lettre-avis de la DGDDI

- L'état récapitulatif TVA : remplace le volet fiscal de la DEB, à déposer mensuellement via le service DEBWEB2 sur douane.gouv.fr pour toutes les entreprises réalisant des livraisons intracommunautaires

Les prestations de services intracommunautaires

Pour les services fournis à un professionnel assujetti à la TVA dans un autre pays de l'UE, la règle générale est l'autoliquidation par le preneur : le service est facturé hors taxe, et c'est le client qui déclare la TVA dans son pays. La mention "Autoliquidation - Art. 196 de la directive 2006/112/CE" doit figurer sur la facture.

La DES (Déclaration Européenne de Services) reste en vigueur pour déclarer les prestations de services intracommunautaires. Elle se dépose mensuellement sur douane.gouv.fr.

La facturation B2B hors Union Européenne (export)

Pour les ventes de marchandises hors UE, les opérations sont exonérées de TVA française. Il s'agit d'exportations soumises aux formalités douanières. La mention "Exonération TVA - Art. 262 I du CGI" doit figurer sur la facture.

Pour les prestations de services hors UE, la taxation dépend du type de service et du pays du preneur. Lorsque le prestataire est établi en France et que le client est un professionnel établi hors UE, la prestation est en général exonérée de TVA française. Une vérification au cas par cas s'impose selon la nature du service.

La facturation B2C avec des particuliers en France

Pour les ventes à des particuliers en France, la TVA s'applique aux taux de droit commun selon la nature du bien ou du service. La mention du taux de TVA et du prix TTC est obligatoire. Dans les relations B2C, la facture n'est obligatoire que si le client la demande ou si la transaction dépasse 25 €, mais les CGV doivent mentionner le prix TTC.

La facturation B2C avec des particuliers dans l'Union Européenne

Pour les ventes de biens à des particuliers dans un autre pays de l'UE, un seuil unique de 10 000 € de chiffre d'affaires annuel sur l'ensemble des pays de l'UE s'applique depuis le 1er juillet 2021. En dessous de ce seuil, la TVA française est appliquée. Au-delà, c'est la TVA du pays de l'acheteur qui s'applique.

Pour simplifier les démarches, les entreprises dépassant ce seuil peuvent opter pour le guichet OSS (One Stop Shop), accessible sur impots.gouv.fr, qui leur permet de déclarer et payer la TVA de tous les pays de l'UE en une seule déclaration auprès de l'administration fiscale française.

Le guichet OSS évite aux e-commerçants de s'immatriculer à la TVA dans chaque pays de l'UE où ils vendent à des particuliers. Une seule déclaration trimestrielle suffit, ce qui réduit considérablement la charge administrative pour les boutiques en ligne.

La facturation B2C avec des particuliers hors Union Européenne

Pour les prestations de services à des particuliers hors UE, la TVA française s'applique en principe. Des exceptions existent selon le type de service et le pays.

Pour les ventes de marchandises à des particuliers hors UE, l'opération constitue une exportation exonérée de TVA française. Les formalités douanières s'appliquent.

Ce que les entrepreneurs ratent souvent sur leur facturation

Après des années d'accompagnement de TPE et PME, plusieurs erreurs reviennent systématiquement sur les factures. Elles sont souvent bénignes au premier contrôle, mais coûteuses en cas d'amende ou de redressement.

Oublier les mentions de paiement. Le délai de paiement, le taux de pénalités de retard et l'indemnité forfaitaire de 40 € sont des mentions obligatoires dans les transactions B2B. Leur absence expose à une amende de 15 € par mention manquante. Dans la pratique, beaucoup de prestataires les omettent, ce qui les prive aussi d'un levier en cas d'impayé.

Numéroter les factures de façon discontinue. Utiliser deux séries de numéros (une pour les clients A, une pour les clients B), recommencer à zéro chaque année ou supprimer une facture sont des irrégularités comptables. La numérotation doit être une suite continue. Si une erreur est commise, un avoir annule la facture erronée et une nouvelle facture est émise.

Ne pas mentionner le bon régime de TVA sur les opérations intracommunautaires. Facturer avec TVA française un client professionnel assujetti dans un autre pays de l'UE est une erreur. La mention d'exonération et le numéro de TVA intracommunautaire du client sont indispensables pour valider le mécanisme d'exonération.

Ignorer la réforme de facturation électronique. Les PME qui pensent n'être concernées qu'en septembre 2027 pour l'émission oublient que la réception de factures électroniques est obligatoire dès le 1er septembre 2026. Ne pas avoir choisi une plateforme agréée à cette date expose à des difficultés opérationnelles dès la première facture électronique reçue d'un grand fournisseur.

Pour sécuriser votre suivi de facturation au quotidien et vous assurer que vos factures sont conformes, notre article dédié vous guide étape par étape. Pour calculer la TVA applicable à vos transactions, utilisez notre calculateur TVA en ligne.

Un logiciel de facturation conforme aux normes 2026 intégrant les formats de la réforme électronique vous évite la majorité des erreurs de mentions et prépare votre entreprise à l'obligation d'émission. L'équipe de L'Expert-Comptable.com travaille avec l'outil Tiime, connecté aux plateformes agréées, pour assurer la conformité de vos factures et de vos déclarations TVA.

Questions courantes sur les mentions obligatoires d'une facture

Quelles sont les mentions obligatoires d'une facture en 2026 ?

Une facture doit obligatoirement comporter : la date d'émission, le numéro séquentiel, la date de la vente ou prestation, l'identité complète du vendeur (SIREN, forme juridique, capital, RCS ou répertoire des métiers), l'identité de l'acheteur, le numéro de TVA intracommunautaire des deux parties (sauf factures ≤ 150 € HT), la désignation précise des produits ou services avec quantités et prix unitaires HT, le taux de TVA appliqué, les réductions, le total HT et TTC, le délai de paiement, le taux de pénalités de retard et l'indemnité forfaitaire de 40 €.

Quelle amende pour une facture incomplète ?

L'amende fiscale est de 15 € par mention manquante ou inexacte, plafonnée au quart du montant de la facture. Pour les manquements aux obligations commerciales B2B (délai de paiement, pénalités de retard, indemnité forfaitaire), les amendes peuvent atteindre 75 000 € pour une personne physique et 375 000 € pour une personne morale, doublées en cas de récidive dans les deux ans.

La DEB existe-t-elle encore en 2026 ?

Non. La DEB a été supprimée le 1er janvier 2022 et remplacée par deux formalités distinctes : l'EMEBI (enquête statistique sur les échanges de biens intra-UE, uniquement pour les entreprises sélectionnées par la DGDDI) et l'état récapitulatif TVA (formalité fiscale obligatoire pour toutes les entreprises réalisant des livraisons intracommunautaires). Ces deux démarches se font via le service DEBWEB2 sur douane.gouv.fr.

Comment facturer un client professionnel dans un autre pays de l'UE ?

La facture est émise hors TVA française. La mention "Exonération TVA - Art. 262 ter I du CGI" doit figurer sur le document, accompagnée du numéro de TVA intracommunautaire du client. Ce dernier applique la TVA de son propre pays via l'autoliquidation. Vous devez par ailleurs déposer un état récapitulatif TVA mensuel pour déclarer ces livraisons.

À partir de quand la facturation électronique est-elle obligatoire ?

La réception de factures électroniques est obligatoire pour toutes les entreprises à compter du 1er septembre 2026. L'émission de factures électroniques est obligatoire pour les grandes entreprises et les ETI à cette même date, et pour les PME et micro-entreprises à compter du 1er septembre 2027. Pour émettre et recevoir des factures électroniques, vous devez passer par une plateforme agréée.

Quelle mention mettre sur une facture en franchise de TVA ?

Si votre entreprise est en franchise en base de TVA (auto-entrepreneur ou société dont le chiffre d'affaires n'a pas dépassé les seuils), la mention obligatoire est : "TVA non applicable, art. 293 B du CGI". Aucun taux de TVA ne figure sur la facture, et seul le montant HT est indiqué (qui correspond aussi au TTC).

Combien de temps conserver ses factures ?

Les factures doivent être conservées 10 ans au plan comptable (durée légale de conservation des pièces comptables) et 6 ans au plan fiscal à compter de leur date d'établissement. En pratique, conserver 10 ans permet de couvrir les deux obligations simultanément. En format électronique, la conservation doit garantir l'intégrité et la lisibilité des documents.

Sources et références

Service-public.fr — https://www.service-public.fr/professionnels-entreprises/vosdroits/F31808

Impots.gouv.fr — https://www.impots.gouv.fr/professionnel/la-facturation-electronique-quest-ce-que-cest

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

Questions & réponses