L'article en bref

Le mandat de facturation est un contrat par lequel une entreprise (mandant) autorise une autre entreprise (mandataire) à émettre des factures en son nom. Il est souvent utilisé pour faciliter la gestion des factures, comme dans le cas où un freelance sous-traite cette tâche pour gagner du temps ou lorsqu'un cabinet comptable gère les factures pour une entreprise. Ce mécanisme est particulièrement avantageux pour les relations commerciales régulières avec des facturations répétitives, permettant une gestion plus efficace et libérant du temps pour le mandant.

Cependant, la responsabilité du mandant reste entière, notamment en cas de non-respect des règles de facturation. Le mandat doit être écrit, transmis à l’administration fiscale sur demande, et inclure des détails tels que la mention "auto-facturation". En cas de mandat tacite, chaque facture doit être approuvée par le mandant. La séparation des factures émises par le mandant et celles par le mandataire est cruciale pour éviter toute confusion et garantir la conformité avec les obligations fiscales.

Cependant, la responsabilité du mandant reste entière, notamment en cas de non-respect des règles de facturation. Le mandat doit être écrit, transmis à l’administration fiscale sur demande, et inclure des détails tels que la mention "auto-facturation". En cas de mandat tacite, chaque facture doit être approuvée par le mandant. La séparation des factures émises par le mandant et celles par le mandataire est cruciale pour éviter toute confusion et garantir la conformité avec les obligations fiscales.

Mis à jour le 11 juin 2026

5 min

Sommaire

Commerçants : créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre entreprise de commerce ou e-commerce.

Ça m'intéresseComment fonctionne un mandat de facturation ?

Un mandat de facturation est un contrat par lequel une entreprise - appelée mandant - donne l’autorisation à une autre entreprise - appelée mandataire - d’émettre des factures en son nom et pour son compte. Un mandat de facturation intervient principalement :

- dans le cadre d’une relation commerciale entre le mandant et le mandataire. Par exemple, un fournisseur de services réguliers propose à son client d’établir un mandat de facturation pour que ce dernier gère directement les factures qui l’incombent (on parle d’auto-facturation), et cette mention doit figurer sur les factures émises.

- Une entreprise sous-traite son service client auprès d’un cabinet comptable. Ici, le mandat de facturation est le contrat qui permet au mandataire (le cabinet) d’émettre les factures au nom et pour le compte de l’entreprise, de gérer les relances et suivre les paiements.

- dans le cadre de la facturation électronique dématérialisée qui remplace le format des factures papiers traditionnelles. En France, cette transition visant à simplifier les processus administratifs et réduisant les coûts sera mise en œuvre à partir du 1er Septembre 2026, date à laquelle toutes les entreprises devront être en mesure de recevoir ces factures électroniques qu'elles soient de types structurées (norme convenue entre les 2 parties et permettant un traitement automatisé) ou de types non structurées (reprenant la présentation des factures papiers comme les formats PDF, etc.).

Pourquoi faire un mandat de facturation ?

Un freelance, par exemple, qui fixe des tarifs horaires ou journaliers doit se libérer un maximum de temps pour produire ses services. Dans ce contexte, lorsque son portefeuille client devient conséquent, utiliser les mandats de facturation plutôt que de passer une journée par mois (ou plus) à émettre ses factures s’avère un gain de temps non négligeable ! Le mandat est d’autant plus intéressant dans la relation client lorsque la facturation est identique d’un mois sur l’autre (clientèle régulière, facturation forfaitaire).

En confiant cette tâche à des professionnels ou à des acteurs spécialisés, le risque d'erreurs est fortement diminué, assurant ainsi aux entrepreneurs une conformité et une exactitude des documents fiscaux. En cas de litige ou d'interrogations fiscales, le mandat de facturation définit les rôles et responsabilités de chaque partie, facilitant la résolution des problèmes et assurant une transparence totale.

Quelle est la responsabilité du mandant ?

La responsabilité du mandant reste pleine et entière concernant les modalités d’application de la facture concernée, notamment en cas de manquement aux règles de facturation (oubli d’une mention obligatoire, par exemple).

Pour rappel, voici quelques mentions légales obligatoires : Identité complète et adresse de l'émetteur et du destinataire. Numéro d'identification à la TVA. La date d'émission de la facture. La description détaillée des biens et services fournis, indiquant la quantité, les prix unitaires Hors Taxes et le taux de TVA applicable.

Il est donc essentiel, que le mandant fournisse toutes les informations nécessaires à l'établissement correct des factures et qu'il s'assure de leur conformité avec la réglementation fiscale en vigueur. Il est donc recommandé d'établir un contrat écrit détaillé précisant les modalités du mandat afin d'assurer une collaboration efficace.

Quelles sont les conditions de validité du mandat de facturation et comment faire une facture sans y oublier les mentions obligatoires, article 289 du CGI ?

Le mandat de facturation :

- doit être conclu préalablement à la prestation ou le partenariat concerné (et évidemment, préalablement à la facture concernée)

- doit être écrit et transmissible à l’administration fiscale en cas de demande de sa part

- doit préciser le délai durant lequel le mandant peut contester la facture

La facture :

- doit mentionner le statut de mandataire, notamment le terme « auto-facturation » pour un client mandataire

- doit être établie en double exemplaire, selon les règles fiscales habituelles ; le mandant récupère son exemplaire pour sa propre comptabilité

- est soumise à la TVA selon les règles fiscales habituelles du mandant

Le cas d’un mandat de facturation tacite et mention d' auto-facturation

En cas de relation commerciale peu fréquente entre le fournisseur et le client (moins de 10 factures par an), le mandat de facturation peut être tacite (basé sur des actes répétés), mais chaque facture émise par le client mandataire doit être approuvée par le fournisseur mandant (via un cachet, une signature), en plus d’être éditée en double exemplaire et de faire apparaître la mention obligatoire « auto-facturation ». Lorsque le processus d'auto-facturation est mis en place, cette mention spécifique doit être incluse sur la facture pour la rendre valide. Cette mention est donc cruciale pour la conformité fiscale, car elle en informe les autorités fiscales et de la responsabilité de l'acheteur.

A noter : le mandat de facturation tacite se fonde sur des actes répétitifs ou une relation commerciale, où il est sous-entendu que le client mandataire est autorisé à émettre des factures, sans qu'un accord formel soit signé. Ce type de mandat repose sur la confiance et les pratiques habituelles entre les parties. Il est donc préférable d'avoir un accord écrit pour éviter toute ambiguïté juridique, des malentendus et même des litiges sur les modalités de facturation et/ou les conditions de paiements.

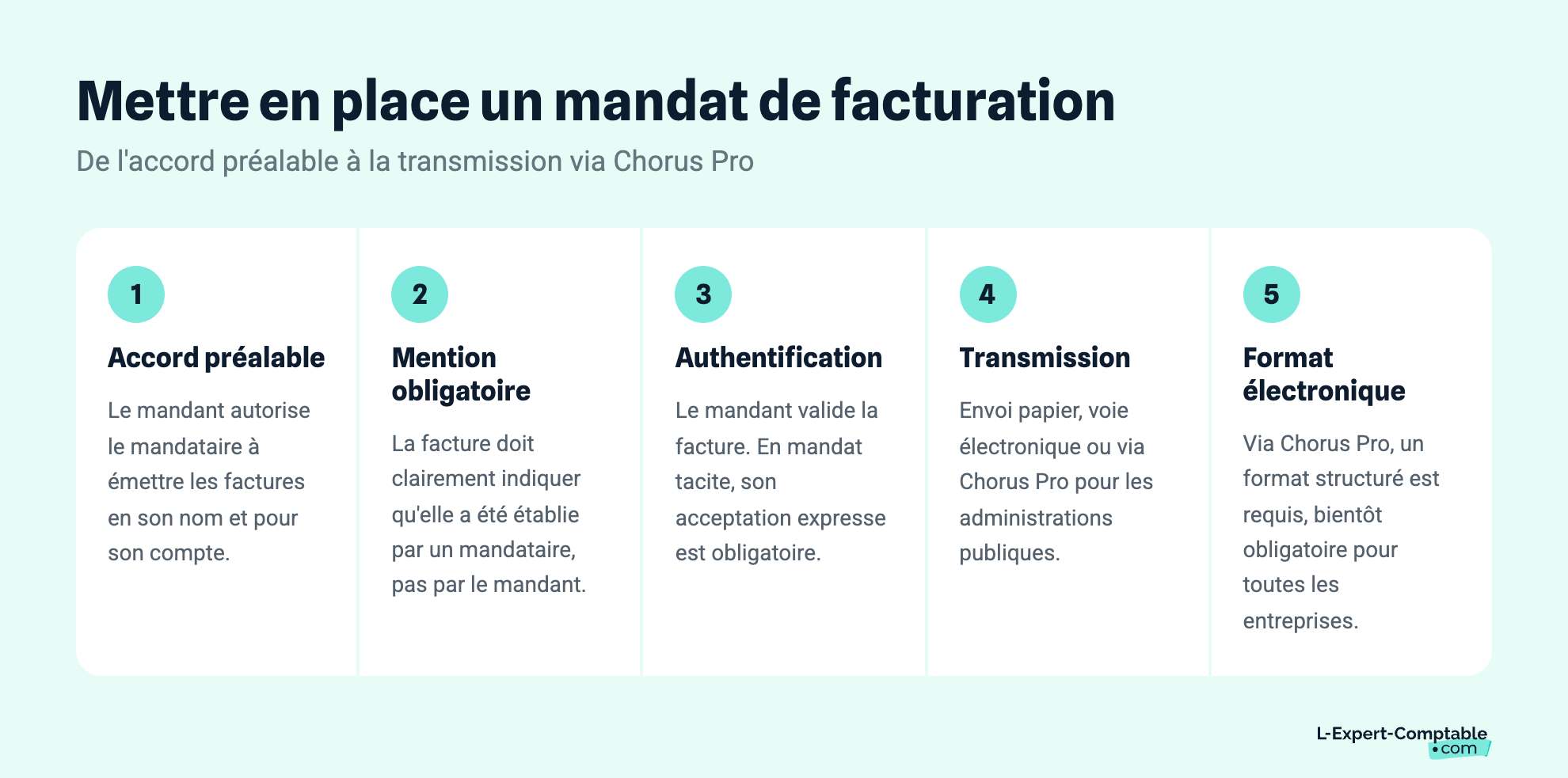

Comment le mandat de facturation est-il mis en œuvre ? De l'accord préalable à la transmission des factures via chorus pro ?

En général, le fournisseur (le mandant) se charge d’authentifier les factures que le mandataire émet à son nom et pour son compte. A défaut d’authentification par le mandataire, la facture émise par le client (le mandataire) doit obligatoirement porter la mention de son établissement par un mandataire : il faut clairement y mentionner que la facture a été faite par un mandataire et non par le mandant. Dans le cadre d’un mandat tacite, il faut que le mandant accepte expressément la facture émise.

Ces factures peuvent être envoyées sous format papier ou par voie électronique ou encore directement à l'administration publique via la plateforme Chorus Pro ce qui permet de s'assurer de la conformité des exigences légales. Le format des factures, si envoyé via la plateforme, doivent respecter un format spécifique, dit Factur-X ! Ce format, qui deviendra bientôt obligatoire en France, sera applicable à toutes les entreprises quelle que soient leur taille !

Qu’en est-il de la responsabilité de chacune des parties au mandat ?

Le mandant demeure responsable en cas de manquement aux obligations de facturation. Il lui est impossible de rejeter la faute sur la tête de son mandataire dans le cas où l’une des obligations relatives à la facturation n’a pas été respectée. Sur le plan pratique, les factures émises par le mandataire sont séparées de celles émises par le mandant lui-même. Il doit isoler les factures émises par chacun de ses mandataires dans le cas où il a recours à plusieurs, aucun mélange ne devant avoir lieu.

Sources & Références

Entreprendre.service - Public : Mentions obligatoires sur une facture

Entreprendre.service - Public : Facturation électronique : les modalités sont précisées

Plateforme Chorus Pro : Les domaines Chorus Pro

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

Questions & réponses