L'article en bref

- L'Espace économique européen (EEE) regroupe les 27 membres de l'UE et trois pays de l'AELE (Norvège, Islande, Liechtenstein).

- La Suisse n'est pas membre de l'EEE mais a des accords bilatéraux avec l'UE.

- L'EEE facilite la libre circulation des marchandises, services, capitaux et personnes entre ses membres.

- L'EEE étend les règles du marché intérieur de l'UE à certains pays de l'AELE sans les contraindre à adhérer à l'UE.

- Les pays de l'EEE bénéficient des mêmes avantages que les membres de l'UE, notamment la reconnaissance des diplômes.

- Les citoyens de l'EEE ont la liberté de circuler et d'exercer des activités professionnelles et éducatives à travers l'Europe.

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.com

Mis à jour le 1 juin 2026

2 min

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je délègue ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Qu’est-ce que l'espace économique européen ?

L'espace économique européen (l'EEE) est une union économique qui regroupe depuis les accords de mai 1992, plusieurs états membres de l'union européenne et trois des quatre pays membres de l'association européenne de libre-échange (l'AELE). Cette union économique rassemble en tout 30 États européens. Elle rassemble les 27 États membres de l'Union et trois pays sur quatre de l’Association européenne de libre-échange (l'AELE) participant à l'EEE.

La Norvège, l’Islande et le Liechtenstein sont partis à l’accord EEE. La Suisse a refusé la ratification du traité de 1992 (toutefois, elle a depuis signé de nouveaux accords bilatéraux avec l'UE, mais en dehors du champ de l'EEE). Les pays de l'AELE qui font partie de l'EEE n'obéissent pas aux contraintes financières associées à l'adhésion à l'Union européenne, mais ils contribuent financièrement au marché commun européen. Le 28 ème État membre de l'Union européenne, la Croatie, fait l'objet d'un accord d'application provisoire depuis le 12 avril 2014.

Quand l'espace économique européen a-t-il été créé ?

L’Espace économique européen (EEE) a vu le jour en 1994. Et en 1992, les sept membres de l’AELE ont négocié un accord qui leur permettait de participer à ce projet innovant qu'était le projet de marché intérieur de la Communauté européenne. Aussi appelé marché unique, il avait été lancé en 1985 et achevé fin 1992.

L’accord sur l’Espace économique européen (accord EEE) a été signé le 2 mai 1992 et est entré en vigueur le 1er janvier 1994. Les membres de l’EEE et de l’AELE ont cependant vu assez rapidement leur nombre se réduire. En effet, la Suisse a choisi de ne pas ratifier l’accord à la suite d’un référendum négatif sur son intégration dans l’EEE.

L’Autriche, la Finlande et la Suède ont adhéré à l’Union européenne en 1995. L’Islande, la Norvège et le Liechtenstein sont les seuls pays à être demeurés membres de l’EEE. Les 10 nouveaux États membres qui ont intégré l’Union européenne le 1er mai 2004 ont automatiquement accédé à l’EEE, de même que la Bulgarie et la Roumanie, lorsque ces deux pays ont adhéré à l’Union européenne en 2007, et la Croatie en 2013. L'Angleterre, quant à elle, suite à un référendum sur la question de la sortie de l'Union Européenne, a décidé de ne plus faire partie de l'UE.

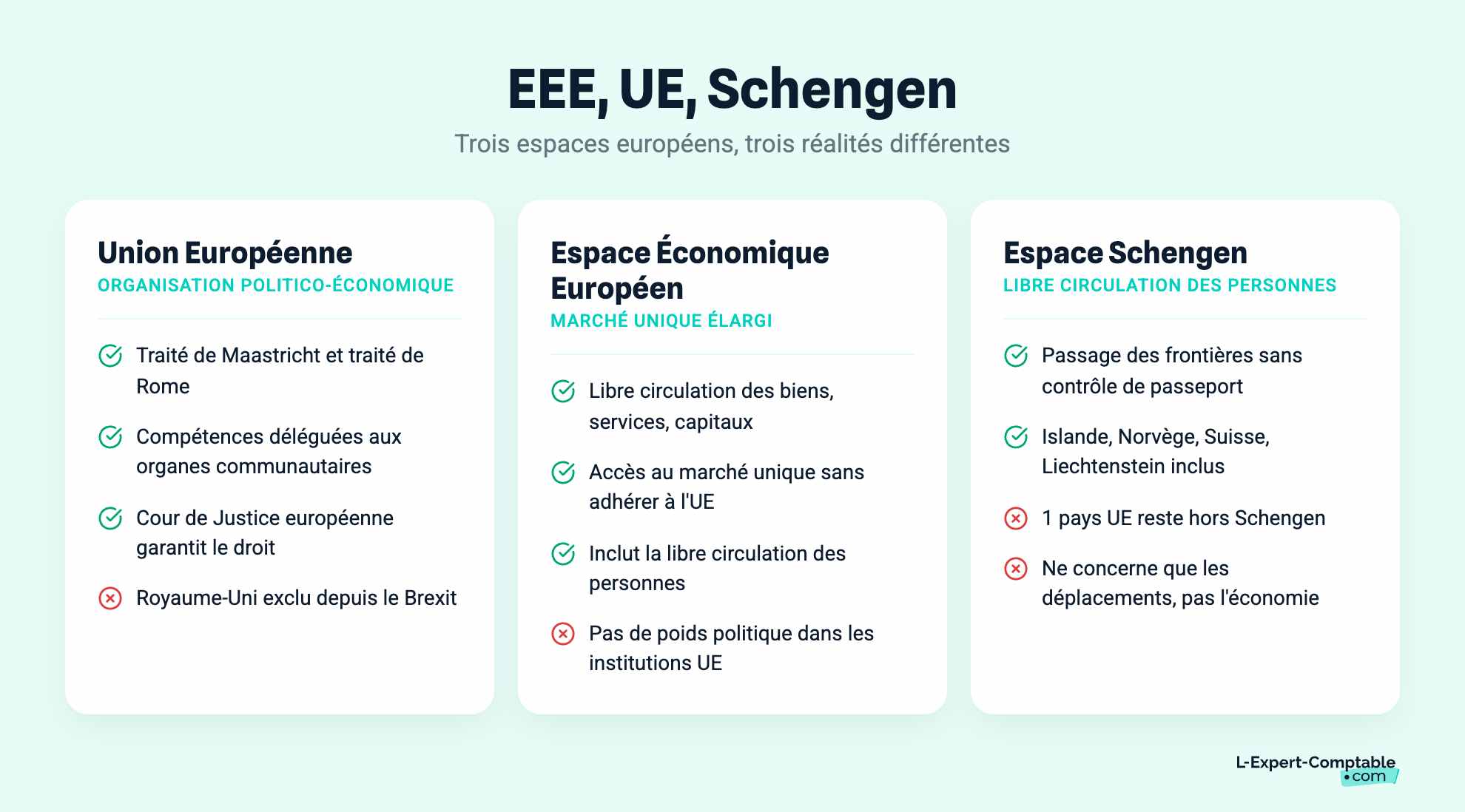

EEE et UE : quelle différence ?

L'espace économique européen, ou EEE, ne doit pas être confondu avec l'Union européenne (UE). L'Union européenne est une organisation politico-économique de vingt-sept États européens qui délèguent ou transmettent par traité l'exercice de certaines compétences à des organes communautaires. Depuis le Brexit de 2020, le Royaume-Uni, ne fait plus partie des pays de l’UE.

Remplaçant la Communauté européenne, l'UE est régie par le traité de Maastricht et le traité de Rome, dans leurs versions actuelles, depuis le 1er décembre 2009 et l'entrée en vigueur du traité de Lisbonne. Le respect du droit de l’Union est assuré par la Cour de Justice européenne.

La Communauté économique européenne (CEE) a été créée en 1957 par le traité de Rome. Elle visait à créer une union douanière et une de zone de libre échange étendue. Elle comptait 6 pays à l’origine, avant élargissement à 7 autres pays-membres. Elle a disparu en 1993, pour laisser place à l’UE

EEE et Schengen : quelle différence ?

L’espace Schengen prévoit un accord de libre circulation des personnes sur son territoire. Les citoyens européens et ressortissants des états faisant partie de l’Espace Schengen peuvent ainsi traverser les frontières sans subir de contrôle du passeport. 26 des 27 pays de l’Union européenne en font partie, ainsi que des pays non-membres : l’Islande, la Norvège, la Suisse et le Lichtenstein.

Les objectifs de l'espace économique européen

L’Espace économique européen (EEE) a vu le jour en 1994 et a permis d’étendre les dispositions de l’Union européenne applicables à son marché intérieur aux pays membres de l’Association européenne de libre-échange (AELE) qui ne souhaitent pas adhérer à l’Union ou bien n’y ont pas encore adhéré. La législation de l’Union relative au marché intérieur devient dès lors partie intégrante de la législation des pays de l’EEE aussitôt que ces derniers ont approuvé son incorporation. Sa mise en œuvre et son application sont ensuite contrôlées par des cellules spécifiques de l’AELE et un Comité parlementaire mixte.

L’EEE va au-delà des accords de libre-échange (ALE) classiques dans la mesure où il étend l’intégralité des droits et obligations du marché intérieur de l’Union aux pays de l’AELE (à l’exception de la Suisse). L’EEE comprend les quatre libertés du marché intérieur. Les quatre libertés de l'espace économique européen sont les suivantes :

La libre circulation des marchandises : règle de reconnaissance d’origine grâce à une marque « origine EEE », règles techniques, normes, essais et certifications, contrôles vétérinaires ;

La libre circulation des services : services de transports, services financiers (banques, assurances, investissements…), services de télécommunications, audiovisuel (protection des données, publicité télévisée etc.) ;

La libre circulation des capitaux : possibilité d'investissements directs à l'étranger ;

La libre circulation des personnes : liberté d'établissement dans un pays de l'EEE, reconnaissance des diplômes, législation dans le domaine de la sécurité sociale. C’est la pierre angulaire de la citoyenneté de l’Union. À l’origine, elle organisait essentiellement la libre circulation des travailleurs et le droit d’établissement. Aujourd’hui, le ressortissant européen ainsi que le membre de sa famille peuvent ainsi se déplacer librement pour étudier, se livrer à une activité professionnelle ou encore voyager sans carte de séjour ou titre de séjour. Les ressortissants de pays membres doivent toutefois être en possession d’une carte d’identité ou d’un passeport en cours de validité. Les ressortissants communautaires peuvent aussi se faire soigner dans un état membre de l’UE. Il est ainsi recommandé de se procurer une carte européenne d’assurance maladie pour soi et les membres de la famille !

La TVA et l'espace économique européen

Les opérations de TVA réalisées dans l'espace économique européen doivent s'analyser comme des opérations intracommunautaires ou des opérations extracommunautaires. Pour avoir plus de détails sur ce sujet, consultez notre article « Les taux de TVA par pays en Europe »

Les opérations intracommunautaires

Les acquisitions et livraisons réalisées par des états membres de l'Union européenne entrent dans le cadre de la TVA intracommunautaire et influent sur l'assujettissement ou non de l'opération. Les factures des opérations de livraisons intracommunautaires sont hors TVA si l'acquéreur fourni son numéro intracommunautaire (pour trouver votre numéro intracommunautaire, rendez-vous sur notre article « Trouver le numéro de TVA intracommunautaire à partir de votre numéro de Siren »

Parallèlement les opérations d'acquisitions intracommunautaires engendrent la déclaration de la TVA au taux français.

Les opérations extracommunautaires

Les importations et les exportations sont des opérations réalisées avec un état hors union européenne, qu'il fasse parti ou non de l'espace économique européen. Ces opérations sont :

exonérées de TVA pour les exportations ;

soumises à TVA pour les importations.

Les obligations déclaratives des opérations réalisées dans l'espace économique européen

Les échanges intervenus dans l'espace économique européen entraînent sous dépassement de seuils l'obligation d'établir une déclaration d'échange de bien ou de service.

La déclaration d'échange de biens (DEB)

Les entreprises réalisant des acquisitions intracommunautaires au sein de l'espace économique européen et dépassant le seuil de 460 000 €, doivent établir une déclaration d'échange de biens sur le site Pro-Douane . Les entreprises réalisant des livraisons intracommunautaires ont l'obligation dès le premier euro de réaliser également une déclaration d'échange de biens.

La déclaration d'échange de services (DES)

Les prestataires de services réalisant une opération de prestation avec un état membre de l'espace économique européen doivent déclarer cette opération dès le premier euro, sur le site Pro-douane

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses