Simulateur de prélèvement à la source (2026)

Mis à jour le 20 mai 2026

Rechercher

Notre simulateur de prélèvement à la source vous permet d'estimer en quelques secondes le montant de l'impôt sur le revenu prélevé chaque mois sur votre salaire, votre taux de prélèvement à la source personnalisé et votre salaire net après impôt.

Pour utiliser le simulateur, renseignez votre salaire mensuel net avant impôt dans le champ prévu. Le calcul s'effectue instantanément et vous donne trois résultats :

Les valeurs calculées sont des estimations indicatives basées sur le barème IR 2026 pour un célibataire sans enfant (1 part fiscale). Votre taux réel peut différer selon votre situation familiale, vos autres sources de revenus et les crédits d'impôt dont vous bénéficiez. Pour connaître votre taux exact, connectez-vous à votre espace particulier sur impots.gouv.fr dans la rubrique "Gérer mon prélèvement à la source".

Le prélèvement à la source (PAS) est en vigueur depuis le 1er janvier 2019. Il désigne la collecte mensuelle de l'impôt sur le revenu directement sur le bulletin de salaire, par l'employeur, sur la base d'un taux transmis par l'administration fiscale. Le contribuable ne paie plus son impôt l'année suivante sur les revenus de l'année précédente : il le règle au fil de l'eau, chaque mois, en même temps qu'il perçoit son salaire.

La déclaration annuelle de revenus reste obligatoire. Elle permet à l'administration de régulariser la situation en septembre de l'année suivante : si les prélèvements mensuels ont été supérieurs à l'impôt réellement dû, le trop-versé est remboursé. Dans le cas contraire, un complément est prélevé.

Le taux de prélèvement à la source est calculé à partir du barème progressif de l'impôt sur le revenu. En 2026, les tranches applicables aux revenus perçus en 2025 sont les suivantes :

| Fraction du revenu net imposable (par part) | Taux d'imposition |

|---|---|

| Jusqu'à 11 497 € | 0 % |

| De 11 497 € à 29 315 € | 11 % |

| De 29 315 € à 83 823 € | 30 % |

| De 83 823 € à 180 294 € | 41 % |

| Au-delà de 180 294 € | 45 % |

Ces tranches s'appliquent au revenu net imposable par part de quotient familial. Pour un foyer composé d'un couple sans enfant (2 parts), les seuils sont doublés. Pour un couple avec 2 enfants (3 parts), ils sont multipliés par 3. Le taux de prélèvement à la source affiché sur le bulletin de salaire correspond au taux moyen d'imposition du foyer, et non au taux marginal qui s'applique uniquement à la dernière tranche de revenus.

Le taux marginal d'imposition (TMI) et le taux moyen effectif sont deux choses différentes. Un contribuable dont le TMI est à 30 % ne paie pas 30 % de l'intégralité de ses revenus : le taux de PAS sur sa fiche de paie reflète le taux moyen, toujours inférieur au TMI.

Le taux de prélèvement à la source est calculé automatiquement par l'administration fiscale sur la base de la dernière déclaration de revenus connue. La formule officielle est la suivante :

Taux PAS = [Impôt sur le revenu total avant réductions et crédits d'impôt × (revenus imposables soumis au PAS ÷ total des revenus imposables)] ÷ revenus soumis au PAS × 100

Concrètement, ce calcul intègre la situation familiale du foyer (nombre de parts), les revenus de toutes origines déclarés (salaires, pensions, revenus fonciers, revenus d'activité non salariée...) ainsi que les charges déductibles. Ce taux est recalculé chaque année en septembre lors de la régularisation annuelle et transmis aux employeurs en janvier de l'année suivante.

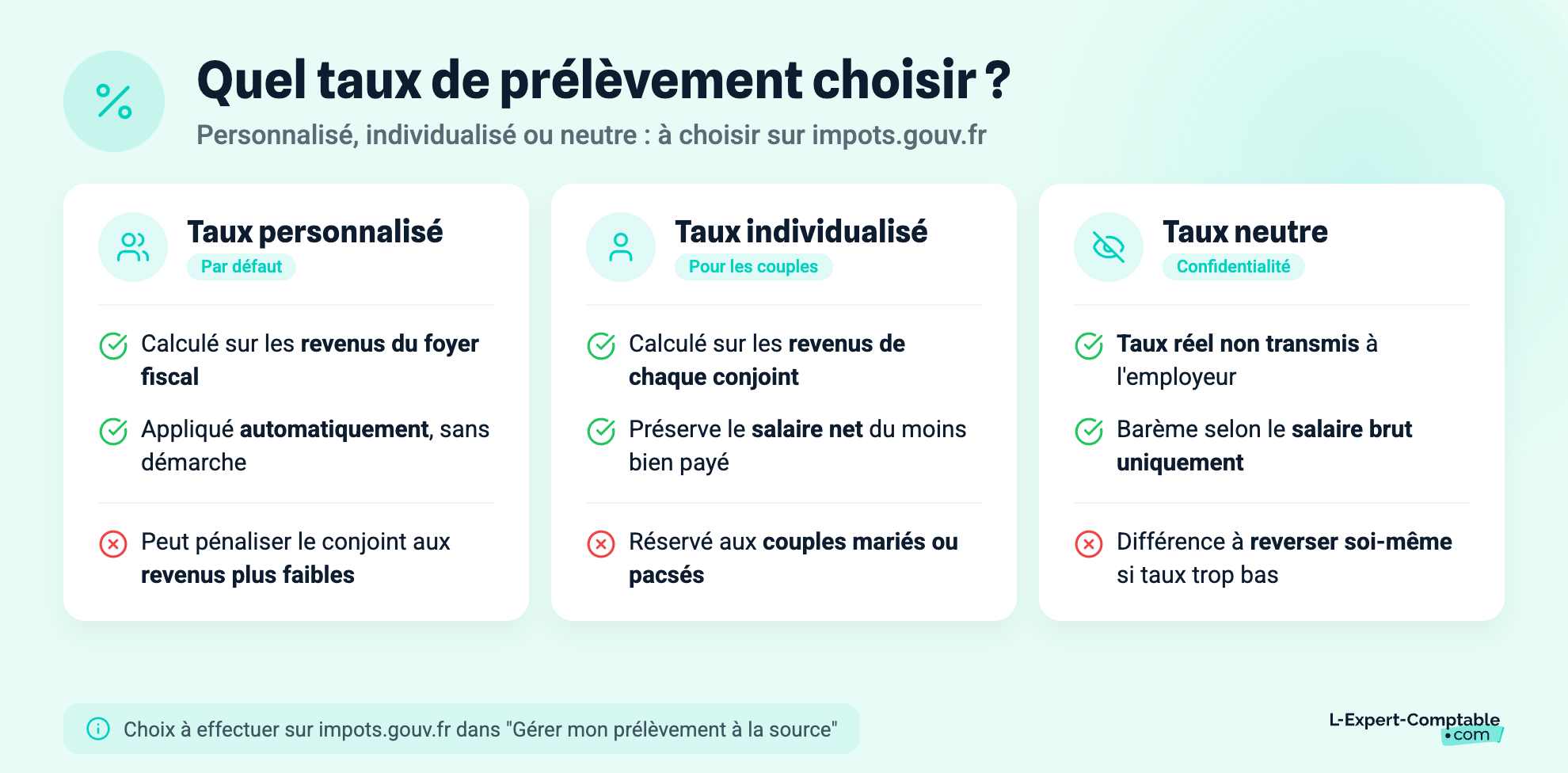

Trois options de taux coexistent. Le choix appartient au contribuable et se fait sur impots.gouv.fr dans l'espace "Gérer mon prélèvement à la source" :

| Type de taux | Calcul | Qui y a accès | Cas d'usage |

|---|---|---|---|

| Taux personnalisé (par défaut) | Calculé sur les revenus du foyer fiscal | Tous les contribuables | Situation standard, foyer avec revenus homogènes |

| Taux individualisé | Calculé sur les seuls revenus du conjoint concerné | Couples mariés ou pacsés | Écart important de revenus entre les deux conjoints |

| Taux neutre (non personnalisé) | Barème par défaut selon le salaire brut uniquement | Tous les contribuables | Ne pas communiquer son taux réel à l'employeur |

Le taux personnalisé est appliqué automatiquement sauf demande contraire. Le taux individualisé permet à chaque membre d'un couple d'être prélevé selon ses propres revenus : sans lui, le conjoint aux revenus plus faibles se voit appliquer un taux calculé sur les revenus combinés du foyer, ce qui réduit son salaire net mensuel. Le taux neutre est utilisé pour des raisons de confidentialité vis-à-vis de l'employeur : si ce taux est inférieur au taux personnalisé, le contribuable devra reverser directement à l'administration la différence chaque mois via un versement spontané.

En cas d'écart important de revenus au sein du couple, demander le taux individualisé sur impots.gouv.fr évite que le conjoint aux revenus plus faibles ne soit prélevé à un taux trop élevé chaque mois. La régularisation en septembre arriverait au même résultat, mais au prix d'une trésorerie mensuelle dégradée pendant toute l'année.

Voici des exemples illustrant le montant prélevé à la source selon différents niveaux de revenus, pour un célibataire sans enfant (1 part). Utilisez notre simulateur de prélèvement à la source en haut de page pour une estimation personnalisée :

| Salaire mensuel net avant IR | Salaire annuel net avant IR | Taux PAS estimé | Prélèvement mensuel estimé | Salaire net après PAS |

|---|---|---|---|---|

| 1 500 € | 18 000 € | ~2 % | ~30 € | ~1 470 € |

| 2 500 € | 30 000 € | ~8 % | ~200 € | ~2 300 € |

| 3 500 € | 42 000 € | ~13 % | ~455 € | ~3 045 € |

| 5 000 € | 60 000 € | ~18 % | ~900 € | ~4 100 € |

| 8 000 € | 96 000 € | ~26 % | ~2 080 € | ~5 920 € |

Si votre situation change en cours d'année (naissance, mariage, divorce, perte d'emploi, variation importante de revenus), il est possible de modifier son taux sans attendre la régularisation annuelle. La démarche s'effectue sur impots.gouv.fr dans la rubrique "Gérer mon prélèvement à la source".

Deux types de modifications sont possibles. La modulation à la baisse est accessible si vous anticipez une baisse de revenus d'au moins 5 % par rapport à l'année précédente : elle réduit les prélèvements mensuels et améliore la trésorerie. La modulation à la hausse est recommandée en cas de revenus supplémentaires non soumis au PAS (revenus fonciers, activité indépendante...) pour éviter une régularisation importante en septembre.

Tout changement de taux déclaré avant le 7 du mois prend effet le mois suivant. Une modulation à la baisse injustifiée conduisant à un impôt final supérieur de 10 % au montant prélevé peut entraîner une majoration de 10 % sur la différence.

Si votre taux de PAS vous semble incohérent avec votre situation, connectez-vous à votre espace particulier sur impots.gouv.fr pour vérifier le taux calculé et l'historique de revenus sur lequel il se base. Une erreur de déclaration sur les années précédentes peut conduire à un taux sur ou sous-évalué.

Les travailleurs non salariés (TNS), c'est-à-dire les artisans, commerçants, professions libérales et gérants, ne font pas l'objet d'une retenue par un tiers collecteur. Ils versent directement des acomptes provisionnels à l'administration fiscale, prélevés automatiquement le 15 de chaque mois (ou le 15 février et 15 mai pour une option trimestrielle). Ces acomptes sont calculés sur la base des derniers revenus professionnels déclarés.

Les revenus fonciers font l'objet d'acomptes mensuels ou trimestriels prélevés directement par l'administration, de la même façon que pour les TNS. Si vous percevez à la fois un salaire et des revenus fonciers, votre taux de PAS sur la fiche de paie intègre l'ensemble de ces revenus, ce qui peut expliquer un taux apparent élevé par rapport au seul salaire.

En cas de multi-employeurs (plusieurs employeurs simultanément), chaque employeur applique le taux personnalisé transmis par l'administration sur la rémunération qu'il verse. Lors de la prise de poste chez un nouvel employeur, si l'administration n'a pas encore transmis le taux personnalisé, le taux neutre est appliqué par défaut jusqu'à réception du taux officiel.

Après la déclaration de revenus (réalisée entre avril et juin), l'administration calcule l'impôt réellement dû et compare ce montant avec la somme des prélèvements effectués pendant l'année. Deux situations sont possibles :

C'est également en septembre que le nouveau taux de PAS calculé sur les revenus de l'année écoulée est transmis aux employeurs pour application à partir de janvier de l'année suivante.

L-Expert-Comptable.com accompagne les indépendants, dirigeants et salariés dans la compréhension et l'optimisation de leur fiscalité personnelle. Déléguer votre comptabilité à partir de 79 € HT par mois.

Saisissez votre salaire mensuel net avant impôt dans le champ du simulateur en haut de page. Le calcul s'effectue instantanément et affiche votre taux de prélèvement estimé, le montant mensuel prélevé et votre salaire net après impôt.

Non, le simulateur est calibré sur un profil célibataire sans enfant (1 part fiscale). Si vous êtes marié, pacsé ou avez des enfants à charge, votre taux réel sera généralement inférieur à l'estimation affichée car votre quotient familial réduit l'impôt.

Le simulateur calcule une estimation basée sur votre seul salaire mensuel. Votre taux réel sur la fiche de paie intègre l'ensemble des revenus et de la situation de votre foyer fiscal (revenus fonciers, autres salaires du conjoint, charges déductibles...), ce qui peut expliquer un écart significatif.

Non, le simulateur est conçu pour les salariés et assimilés soumis à une retenue à la source par leur employeur. Les indépendants versent des acomptes directs à l'administration calculés sur leur bénéfice net, pas sur un salaire mensuel.

Non, c'est une estimation indicative. Le montant définitif de votre impôt est calculé lors de la déclaration annuelle au printemps. Si les prélèvements ont été trop élevés, vous êtes remboursé entre fin juillet et début août ; s'ils ont été insuffisants, un complément est prélevé en septembre.

Oui, en ajoutant le montant de la prime à votre salaire mensuel habituel dans le simulateur. Attention : les primes et 13e mois sont soumis au même taux de PAS que votre salaire ordinaire, mais leur versement en une fois peut donner l'impression d'un prélèvement plus important ce mois-là.

L'employeur reçoit uniquement le taux de prélèvement applicable, pas les données de revenus ou de situation familiale. Pour éviter que l'employeur ne connaisse même ce taux, il est possible d'opter pour le taux neutre sur impots.gouv.fr.

Oui, si les revenus du foyer fiscal n'excèdent pas le seuil de la première tranche (11 497 € par part en 2026), le taux calculé est de 0 % et aucun prélèvement n'est effectué. La déclaration annuelle reste néanmoins obligatoire.

Tout événement modifiant la situation familiale (mariage, PACS, divorce, naissance, décès) doit être déclaré dans les 60 jours sur impots.gouv.fr dans la rubrique "Gérer mon prélèvement à la source". Le nouveau taux est recalculé automatiquement et transmis à l'employeur sous 3 jours ouvrés.

Oui. Un TNS peut moduler ses acomptes à la hausse ou à la baisse sur impots.gouv.fr si ses revenus prévisionnels s'écartent significativement de l'année précédente. La modulation à la baisse est soumise à la même règle de tolérance de 10 % que pour les salariés.

Economie.gouv.fr : Comprendre le prélèvement à la source en 10 questions

Impots.gouv.fr - https://www.impots.gouv.fr/questions/theme/avis-impot/3

Back to top