L'article en bref

- Le régime retraite dépend du statut social : les TNS cotisent à la SSI et les assimilés salariés au régime général avec l'AGIRC-ARRCO.

- Le PER remplace les anciens dispositifs : les versements sont déductibles du revenu imposable dans la limite de 10 % des revenus professionnels.

- Le contrat Madelin reste avantageux pour les TNS : son plafond de déduction majoré le rend pertinent pour les indépendants à revenus élevés.

- La cession d'entreprise est souvent le levier principal : l'abattement peut atteindre 85 % sur les parts de PME détenues depuis plus de 8 ans.

- L'optimisation retraite avec un expert-comptable : L-Expert-Comptable.com accompagne les dirigeants dans leur stratégie PER et cession dès 39 € HT/mois, sans engagement.

Sommaire

Votre création d'entreprise OFFERTE

En ce moment on vous offre les honoraires de création, ne ratez pas cette occasion !

J'en profiteLa retraite du dirigeant dépend d'abord de son statut social

Le niveau de pension d'un dirigeant est directement conditionné par son statut. Deux régimes coexistent, avec des niveaux de couverture et des stratégies de préparation très différents.

| Statut du dirigeant | Régime social | Retraite de base | Retraite complémentaire | Niveau de pension |

|---|---|---|---|---|

| Gérant majoritaire SARL, associé unique EURL, EI | SSI (Sécurité Sociale des Indépendants) | CNAV (régime général) | RCI pour les commerçants/artisans, caisses sectorielles pour les libéraux (CNAVPL...) | Structurellement plus faible -- épargne complémentaire indispensable |

| Président de SAS, gérant minoritaire SARL, DG | Régime général (assimilé salarié) | CNAV (régime général) | AGIRC-ARRCO (fusion des anciens ARRCO et AGIRC depuis nov. 2019) | Plus proche du niveau salarié, mais charges sociales plus élevées |

Réforme des retraites 2023 : depuis le 1er septembre 2023, l'âge légal de départ est fixé à 64 ans pour les générations nées à partir du 1er janvier 1968. Le nombre de trimestres requis pour une retraite à taux plein est de 172 trimestres (43 ans) pour les générations nées à partir de 1965. Ces paramètres s'appliquent aux TNS comme aux assimilés salariés.

Le PER (Plan d'Épargne Retraite) : l'outil central depuis la loi PACTE

La loi PACTE de 2019 a unifié l'épargne retraite en un seul produit : le Plan d'Épargne Retraite (PER). Les anciens PERP, PERCO et contrats "article 83" ne peuvent plus être ouverts depuis 2020. Trois variantes du PER coexistent selon le cadre d'utilisation :

| Type de PER | Remplace | Qui peut en bénéficier | Plafond de déduction 2026 | Sortie possible |

|---|---|---|---|---|

| PER individuel (PERIN) | PERP + contrats Madelin | Tous (salariés, TNS, dirigeants, sans activité) | 10 % des revenus professionnels, plafonné à 8 PASS (~38 448 €) | Capital ou rente au choix |

| PER collectif (PERCOL) | PERCO | Salariés et dirigeants de l'entreprise | Versements employeur déductibles du résultat | Capital ou rente + déblocage résidence principale |

| PER obligatoire (PERO) | Contrat "article 83" | Catégorie de salariés/dirigeants définie par l'entreprise | Cotisations patronales déductibles du résultat | Rente uniquement (sauf cas exceptionnels) |

Le principal avantage du PER par rapport aux anciens dispositifs : la sortie en capital est possible (contrairement au PERP qui imposait la rente). Les versements volontaires déduits à l'entrée sont imposés à l'IR à la sortie ; les plus-values sont soumises à la flat tax à 31,4 %.

Les contrats Madelin : toujours utiles pour les TNS à hauts revenus

Le contrat Madelin reste ouvert en 2026 et présente un avantage spécifique pour les dirigeants TNS avec des revenus importants : son plafond de déduction est distinct et souvent plus élevé que celui du PER individuel.

- Plafond de déduction Madelin retraite en 2026 : 10 % du bénéfice imposable + 25 % de la fraction comprise entre 1 et 8 PASS

- Les cotisations génèrent une rente viagère à la retraite (pas de sortie en capital, contrairement au PER)

- Accessible uniquement aux travailleurs non salariés : gérant majoritaire, EI, professions libérales

- Peut être souscrit en complément d'un PER individuel pour maximiser les déductions

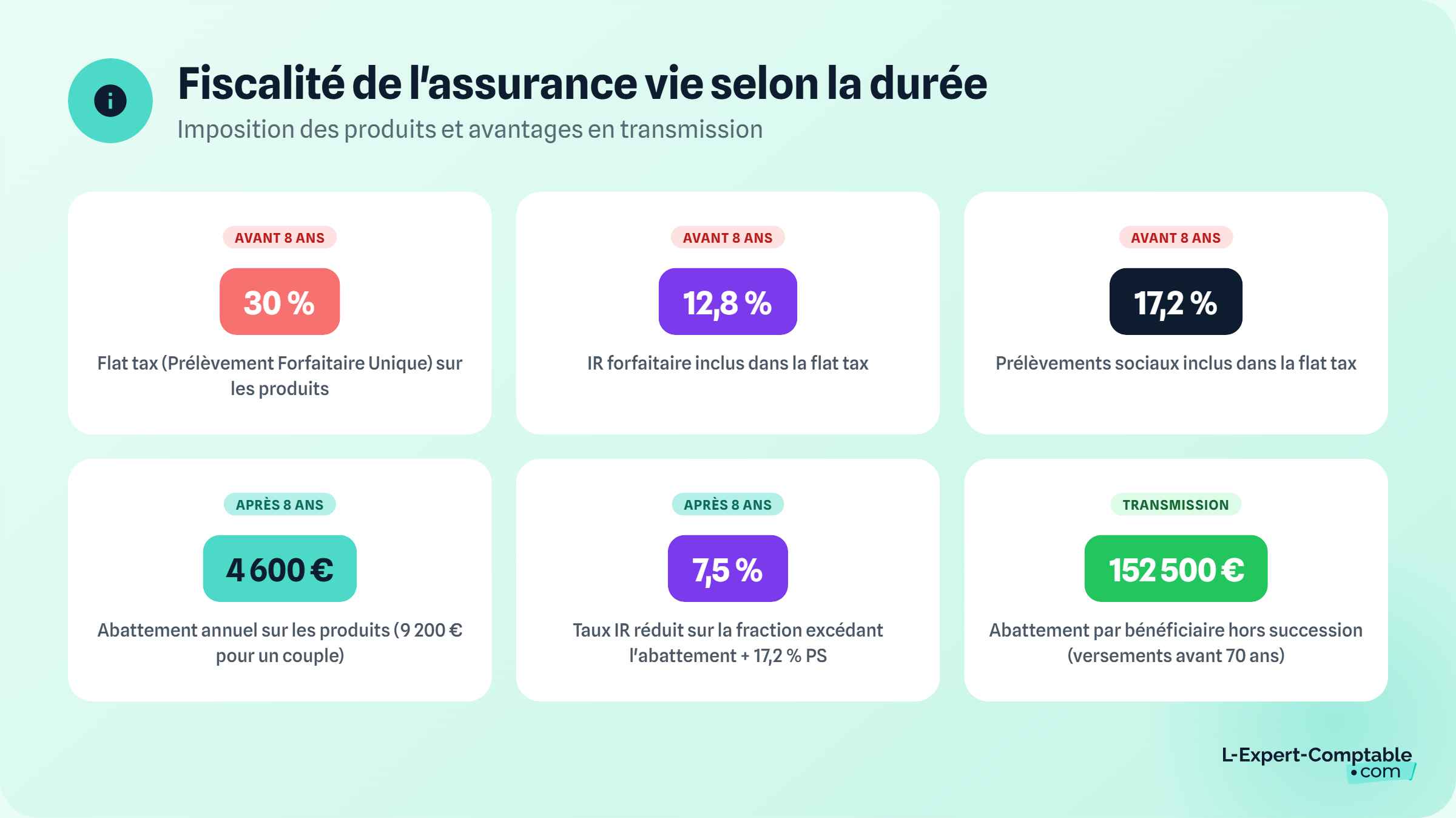

L'assurance vie : un complément flexible à la fiscalité avantageuse

L'assurance vie reste largement utilisée par les dirigeants pour sa souplesse (pas de blocage jusqu'à la retraite) et sa fiscalité progressivement allégée avec la durée. En 2026, le régime applicable aux rachats est le suivant :

| Ancienneté du contrat | Fiscalité applicable aux produits | Prélèvements sociaux |

|---|---|---|

| Moins de 8 ans | Flat tax 31.4 % par défaut (12,8 % IR + 18,6 % PS) ou barème IR sur option | 18,6 % (inclus dans la flat tax) |

| Plus de 8 ans | Abattement annuel de 4 600 € (ou 9 200 € pour un couple), puis 7,5 % IR sur l'excédent + 18,6 % PS | 18,6 % |

L'assurance vie présente un avantage successoral majeur : la clause bénéficiaire permet de transmettre hors succession avec un abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans.

La cession d'entreprise : souvent le levier de retraite le plus puissant

Pour la majorité des dirigeants de TPE et PME, la vente de leur entreprise ou de leurs parts au départ en retraite représente le capital le plus important. La fiscalité peut être très avantageuse selon le dispositif applicable.

| Dispositif | Situation visée | Avantage fiscal | Condition principale |

|---|---|---|---|

| Art. 151 septies | Cession EI ou société de personnes (petite entreprise) | Exonération totale IR + PS si recettes < 90 000 € (services) ou 250 000 € (ventes) | Activité exercée depuis au moins 5 ans |

| Art. 151 septies A | Départ en retraite du dirigeant d'EI ou société de personnes | Exonération IR sur la plus-value (PS restent dus) | Exercice ≥ 5 ans, cession à un tiers, départ en retraite dans les 2 ans |

| Art. 238 quindecies | Cession de petits fonds de commerce | Exonération totale si prix < 500 000 €, partielle jusqu'à 1 000 000 € | Activité exercée depuis au moins 5 ans |

| Abattement durée + 500 000 € | Cession de parts de société à l'IS | Abattement jusqu'à 85 % (détention ≥ 8 ans) + abattement fixe 500 000 € en cas de départ retraite | Parts de PME, détention ≥ 8 ans, départ retraite dans les 2 ans |

Anticipez 10 à 15 ans avant le départ : l'abattement pour durée de détention exige au minimum 8 ans de détention des parts. La valorisation de l'entreprise, sa structuration juridique (holding, pacte Dutreil pour la transmission familiale) et le choix du moment de cession doivent être préparés longtemps en amont. Un dirigeant qui commence à réfléchir à sa sortie 2 ou 3 ans avant la date prévue passe à côté des principaux leviers d'optimisation.

L-Expert-Comptable.com accompagne les dirigeants dans l'optimisation de leur stratégie retraite : choix du PER, contrats Madelin, anticipation de la cession. Déléguer votre comptabilité à partir de 79 € HT par mois.

Questions fréquentes sur la retraite du dirigeant

Le PERP et le PERCO existent-ils encore en 2026 ?

Plus aucun PERP ni PERCO ne peut être ouvert depuis 2020 -- ils ont été remplacés par le PER (Plan d'Épargne Retraite) créé par la loi PACTE. Les contrats existants continuent de fonctionner jusqu'à leur terme ou peuvent être transférés vers un PER. Le PER individuel remplace le PERP et les contrats Madelin pour les TNS, et le PER collectif remplace le PERCO.

Un gérant majoritaire de SARL peut-il ouvrir un PER individuel ?

Oui, le PER individuel est accessible à tous. Le gérant majoritaire peut y effectuer des versements déductibles de son revenu imposable dans la limite du plafond annuel (10 % des revenus professionnels, plafonné à 8 PASS). Il peut aussi souscrire un contrat Madelin en complément, dont le plafond de déduction spécifique est souvent plus avantageux pour les TNS avec des revenus élevés.

Comment préparer sa retraite quand on est président de SAS non rémunéré ?

Un président de SAS sans rémunération n'accumule aucun droit à la retraite au titre de son mandat -- ni trimestres de base, ni points de complémentaire. Les seuls recours sont l'épargne privée (PER individuel, assurance vie) et la valorisation de la SAS en vue de sa cession. C'est l'une des raisons pour lesquelles il est vivement conseillé de se verser une rémunération minimale dès le démarrage de l'activité.

Quel est l'âge légal de départ en retraite pour un dirigeant en 2026 ?

Depuis la réforme d'avril 2023, l'âge légal est de 64 ans pour les générations nées à partir du 1er janvier 1968, avec une montée en charge progressive. Le nombre de trimestres requis pour le taux plein est de 172 pour les générations nées à partir de 1965. Ces règles s'appliquent de façon identique aux TNS et aux assimilés salariés.

L'abattement de 500 000 € pour départ en retraite est-il encore applicable en 2026 ?

Oui. L'abattement fixe de 500 000 € applicable aux plus-values de cession de parts de sociétés à l'IS lors d'un départ en retraite du dirigeant est toujours en vigueur en 2026. Il s'applique sous conditions : parts de PME, détenues depuis au moins 8 ans, et départ effectif en retraite dans les 24 mois encadrant la cession. Combiné à l'abattement pour durée de détention de 85 %, ce dispositif permet souvent une quasi-exonération d'IR sur la plus-value (les prélèvements sociaux à 18,6 % restent dus).

Sources et références

Service-public.fr -- Retraite du chef d'entreprise

Info-retraite.fr -- Retraite des travailleurs indépendants

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses