L'article en bref

- Le président de SAS est assimilé salarié : il relève du régime général de la Sécurité sociale sans bénéficier de l'assurance chômage.

- Les charges sociales représentent environ 80 % du brut : elles sont plus élevées qu'en SARL mais offrent une meilleure retraite complémentaire.

- Les dividendes échappent aux cotisations sociales : seule la flat tax à 31,4 % s'applique quel que soit le montant distribué.

- Le président non rémunéré n'a aucune couverture sociale : il ne valide ni droits retraite ni indemnités journalières au titre de son mandat.

- L'optimisation rémunération et dividendes : L-Expert-Comptable.com accompagne les présidents de SAS dans cette simulation dès 69 € HT/mois, sans engagement.

Sommaire

Créez votre SAS gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SAS pour 0€ !

En savoir plus

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerLe statut de président de SAS : assimilé salarié, avec des spécificités importantes

Le président d'une SAS (Société par Actions Simplifiée) bénéficie d'un statut d'assimilé salarié : il relève du régime général de la Sécurité sociale, comme un salarié ordinaire, mais sans lien de subordination ni droit à l'assurance chômage. Ce statut diffère fondamentalement de celui du gérant majoritaire de SARL, qui relève de la SSI (Sécurité Sociale des Indépendants, anciennement RSI) et cotise comme travailleur non salarié (TNS).

Ce choix de statut social est l'un des critères les plus déterminants dans le choix entre SAS et SARL. Il conditionne le niveau de charges sociales, la qualité de la protection sociale, et la stratégie d'optimisation entre rémunération et dividendes.

La nomination et les pouvoirs du président de SAS

La SAS offre une liberté statutaire très large pour organiser sa gouvernance. Un seul impératif légal s'impose : la désignation d'au moins un président, personne physique ou personne morale. Il n'est pas possible d'instaurer une coprésidence (deux présidents de rang égal). En revanche, des organes collégiaux (comité de direction, conseil de surveillance, directoire...) peuvent compléter la présidence, selon ce que prévoient les statuts.

Les modalités de nomination du président sont librement fixées par les statuts : il peut être désigné par les associés, par un organe tiers, ou selon des conditions particulières (âge, détention d'actions, compétence spécifique...). Il n'est pas nécessaire qu'il détienne la majorité des droits de vote.

Dans ses rapports avec les tiers, le président est investi des pouvoirs les plus étendus pour agir au nom de la société dans la limite de son objet social. Les statuts peuvent limiter ses pouvoirs dans les rapports entre associés (par exemple en soumettant certaines décisions à l'approbation collective), mais ces limitations sont inopposables aux tiers. Un partenaire commercial qui traite avec le président ne peut pas se voir opposer une restriction statutaire de ses pouvoirs.

Le régime social du président de SAS : assimilé salarié

C'est la caractéristique qui distingue le plus nettement la SAS de la SARL. Le président de SAS est rattaché au régime général de la Sécurité sociale en tant qu'assimilé salarié. Il bénéficie à ce titre d'une couverture sociale complète :

- Assurance maladie-maternité : remboursements de soins identiques à ceux d'un salarié, indemnités journalières en cas d'arrêt maladie dès le 4e jour (délai de carence de 3 jours) sous conditions d'affiliation

- Retraite de base et complémentaire : cotisations au régime général (CNAV) et à l'AGIRC-ARRCO, avec accumulation de points retraite au même titre qu'un salarié

- Prévoyance : couverture invalidité, incapacité permanente, capital décès via le régime général

En revanche, le président de SAS ne bénéficie pas de l'assurance chômage (ARE). Ses cotisations patronales n'incluent pas la contribution à l'Unédic. En cas de perte de sa fonction, il ne peut pas percevoir l'allocation chômage -- sauf s'il dispose d'un contrat de travail distinct de son mandat social (ce cumul est strictement encadré).

Le président non rémunéré : un vide de protection sociale : si le président de SAS ne perçoit aucune rémunération, il ne cotise rien et n'a aucune couverture sociale au titre de son mandat. Contrairement au gérant majoritaire de SARL (TNS), qui paie des cotisations minimales même sans revenu et conserve une couverture de base, le président de SAS non rémunéré est sans filet social pendant cette période. Toute maladie, maternité ou accident de travail sera pris en charge par un éventuel régime complémentaire ou par la couverture personnelle du dirigeant.

Les charges sociales du président de SAS : ce que représente réellement le coût

Le coût total des charges sociales pour un président de SAS assimilé salarié est significativement plus élevé que pour un gérant majoritaire de SARL. Il faut distinguer les charges patronales (payées par la société) et les charges salariales (prélevées sur la rémunération du dirigeant) :

| Type de charge | Président de SAS (assimilé salarié) | Gérant majoritaire SARL (TNS) |

|---|---|---|

| Charges patronales | ~45 % du salaire brut | Aucune (cotise en une seule ligne) |

| Charges salariales | ~22 % du salaire brut | ~40-45 % du revenu net |

| Coût total employeur | ~145 % du salaire brut (pour 100 € de salaire net : coût total ~180 €) | ~140-150 % du revenu net (toutes cotisations confondues) |

| Assurance chômage | Non (pas de droit ARE) | Non |

| Couverture maladie | Régime général (IJ dès le 4e jour) | SSI (IJ dès le 4e jour pour maladie, 1er jour pour accident) |

| Retraite | Régime général + AGIRC-ARRCO (complet) | Régime SSI (moins favorable sur la retraite complémentaire) |

Le coût des charges sociales en SAS est donc structurellement plus élevé qu'en SARL pour un même niveau de revenu net du dirigeant. La contrepartie est une meilleure couverture sociale, notamment pour la retraite complémentaire. C'est l'un des critères essentiels à simuler avec votre expert-comptable avant de choisir entre SAS et SARL.

La rémunération et l'imposition du président de SAS

Les statuts fixent librement les modalités de rémunération du président : fixe, variable, mixte, ou absence de rémunération. La rémunération peut être déterminée par les statuts eux-mêmes, par une décision collective des associés, ou déléguée à un organe interne.

Sur le plan fiscal, la rémunération perçue est imposée à l'impôt sur le revenu dans la catégorie des traitements et salaires, avec application de la déduction forfaitaire de 10 % pour frais professionnels (ou des frais réels sur option). Elle est déductible du résultat de la SAS.

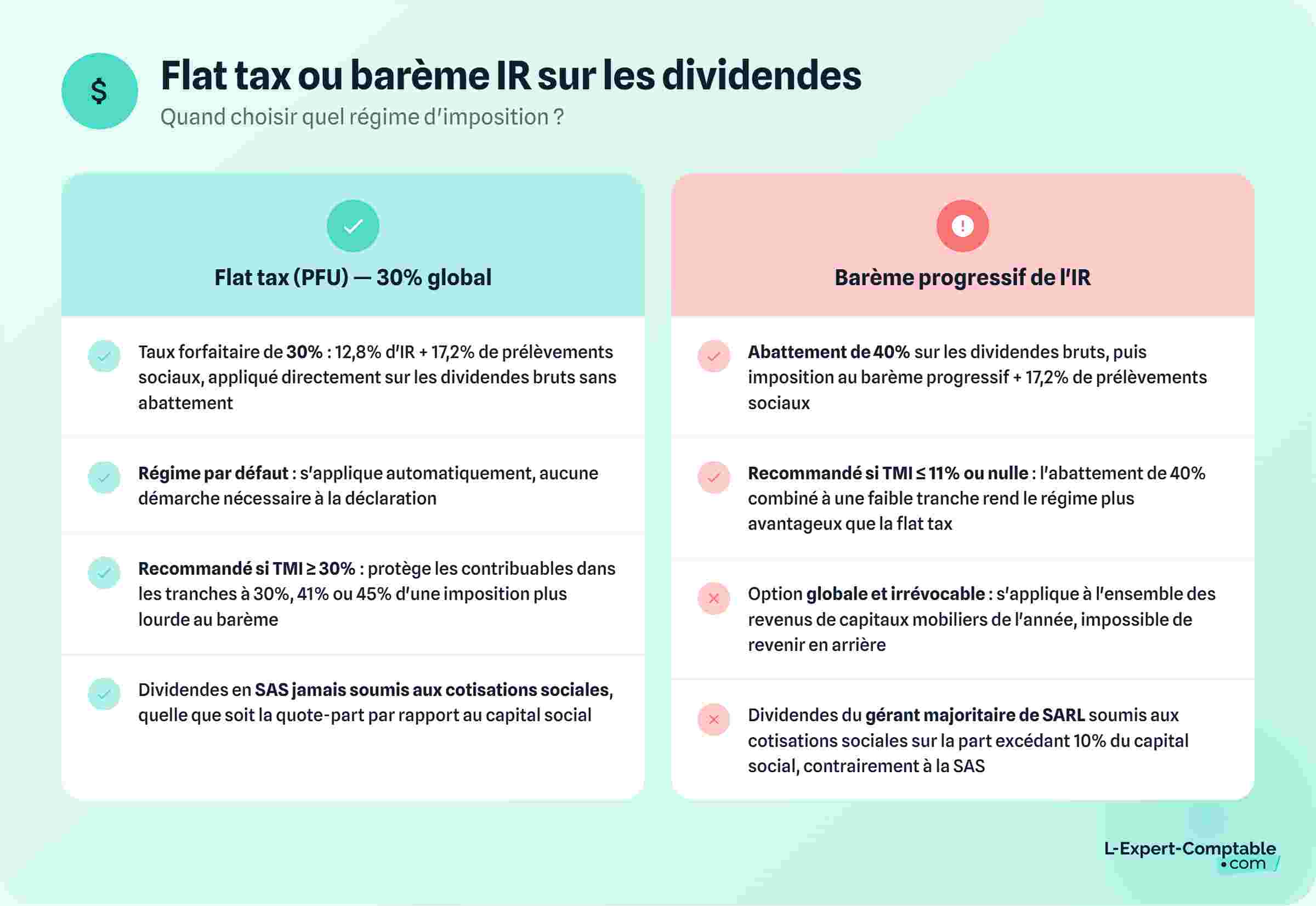

Les dividendes en SAS : flat tax ou barème IR

Le président de SAS actionnaire peut se verser des dividendes en complément (ou à la place) de sa rémunération. C'est l'une des spécificités fiscalement très favorables de la SAS : les dividendes versés au président ne sont pas soumis aux cotisations sociales, quelle que soit leur montant. C'est la différence majeure avec le gérant majoritaire de SARL, dont les dividendes dépassant 10 % du capital social sont assujettis aux cotisations TNS (~45 %).

En 2026, deux régimes d'imposition des dividendes coexistent :

| Régime | Taux et modalités | Quand l'utiliser |

|---|---|---|

| Flat tax (PFU) -- régime par défaut | 31,4 % global : 12,8 % IR + 18,6 % prélèvements sociaux | Tranche marginale d'IR ≥ 30 % (tranche à 30 %, 41 % ou 45 %) |

| Barème progressif de l'IR -- sur option | Abattement de 40 % sur les dividendes bruts, puis imposition au barème + 18,6 % PS | Tranche marginale d'IR à 11 % ou nulle -- peut être plus favorable que la flat tax |

L'option pour le barème progressif est globale : elle s'applique à tous les revenus de capitaux mobiliers de l'année fiscale (dividendes, intérêts...), pas seulement aux dividendes de la SAS. Elle est irrévocable pour l'année concernée.

L'arbitrage rémunération / dividendes en SAS : la rémunération est déductible du résultat de la SAS (économie d'IS) mais coûteuse en charges sociales (~80 % du brut). Les dividendes ne génèrent pas de charges sociales mais sont versés après IS (25 % ou 15 % jusqu'à 42 500 € de bénéfice PME). Le point d'équilibre dépend du niveau de résultat, de la tranche d'IR du dirigeant et de ses besoins de trésorerie personnelle. Cette simulation est l'un des exercices les plus courants lors d'un bilan annuel avec l'expert-comptable.

La responsabilité du président de SAS

Le président de SAS engage sa responsabilité civile et pénale dans les situations suivantes :

- Responsabilité civile : infractions aux dispositions légales et réglementaires applicables à la SAS, violations des statuts, fautes commises dans la gestion de la société. La responsabilité civile peut être engagée par les associés ou par des tiers ayant subi un préjudice

- Responsabilité pénale : les infractions prévues pour les dirigeants de SA sont applicables aux dirigeants de SAS : abus de biens sociaux, distribution de dividendes fictifs, présentation de comptes infidèles, abus de pouvoirs, infractions relatives à la constitution de la société

- Infractions spécifiques à la SAS : non-respect des règles de consultation des associés prévues par les statuts (augmentation ou réduction de capital, fusion, scission, dissolution), ou offre au public de titres financiers par une SAS non autorisée à y procéder

La responsabilité reste en principe limitée au patrimoine de la société, mais le dirigeant peut voir sa responsabilité personnelle engagée en cas de faute de gestion ayant contribué à l'insuffisance d'actif lors d'une procédure collective.

La cessation des fonctions du président de SAS

Les fonctions du président de SAS prennent fin dans plusieurs situations, que les statuts doivent anticiper clairement pour éviter tout vide de gouvernance ou litige :

- Arrivée du terme prévu par les statuts ou la décision de nomination

- Révocation selon les modalités prévues par les statuts. À défaut de précision statutaire, la révocation est possible à tout moment par les associés. Un abus dans la révocation (révocation vexatoire ou sans motif légitime) peut être sanctionné par des dommages et intérêts, même si la révocation elle-même reste valable

- Démission du président, à tout moment. Les statuts peuvent subordonner la prise d'effet de la démission à un préavis ou à la désignation d'un successeur

- Décès, incapacité ou interdiction de gérer

- Transformation ou dissolution de la société

L-Expert-Comptable.com accompagne les présidents de SAS dans l'optimisation de leur rémunération, la gestion de leurs dividendes et le pilotage de leurs charges sociales. Déléguer votre comptabilité à partir de 79 € HT par mois.

Questions fréquentes sur le statut de président de SAS

Le président de SAS peut-il bénéficier de l'assurance chômage ?

Non, dans le cadre de son seul mandat social. Le président de SAS ne cotise pas à l'Unédic et ne peut pas percevoir l'ARE en cas de perte de sa fonction. Il est possible de cumuler mandat social et contrat de travail salarié pour des fonctions distinctes (par exemple, directeur technique sous contrat de travail + président), ce qui ouvre des droits au chômage sur la part salariale. Ce cumul est strictement encadré et nécessite que les fonctions salariales soient réelles, distinctes et subordonnées. Un contrôle Urssaf ou France Travail peut le remettre en question.

Quelle est la différence entre le président de SAS et le gérant majoritaire de SARL sur les dividendes ?

En SAS, les dividendes ne sont jamais soumis aux cotisations sociales, quelle que soit leur montant. Seule la flat tax à 31,4 % (ou le barème IR sur option) s'applique. En SARL, les dividendes versés au gérant majoritaire dépassant 10 % du capital social (et des primes d'émission et des sommes versées en compte courant) sont assujettis aux cotisations TNS, ce qui peut représenter jusqu'à 45 % supplémentaires. Cet avantage de la SAS sur les dividendes est l'une des raisons principales du succès de cette forme sociale.

Le président de SAS doit-il obligatoirement se verser une rémunération ?

Non. Le mandat de président de SAS peut être exercé à titre gratuit. Mais comme expliqué plus haut, un président non rémunéré n'a aucune couverture sociale au titre de son mandat : pas d'IJ maladie, pas de droits retraite. Cette situation peut être acceptable à court terme (démarrage avec trésorerie limitée) mais représente un risque non négligeable sur le long terme. Il est conseillé de se verser au minimum une rémunération symbolique qui déclenche les droits à la protection sociale de base.

Comment le président de SAS optimise-t-il sa rémunération ?

La stratégie classique consiste à se verser une rémunération suffisante pour valider ses droits sociaux (retraite, IJ maladie) et couvrir ses besoins personnels courants, puis à compléter par des dividendes pour les bénéfices excédentaires. Le niveau optimal de rémunération dépend du résultat de la SAS, de la tranche marginale d'IR du dirigeant et de ses objectifs patrimoniaux. Cette simulation doit être réalisée chaque année avec un expert-comptable, car les paramètres (résultat, taux IS, barème IR) évoluent. Consultez notre simulateur de revenus en SASU pour une première estimation.

Un directeur général de SAS a-t-il le même statut social que le président ?

Oui, s'il exerce ses fonctions à titre onéreux. Le directeur général de SAS est également assimilé salarié, rattaché au régime général. Ses pouvoirs peuvent être identiques à ceux du président si les statuts le prévoient (notamment le droit de représentation de la société à l'égard des tiers), ou limités à certains domaines. Pour le détail des rôles et pouvoirs respectifs, consultez notre article sur le président et le directeur général de SAS.

Sources et références

Entrependre.service-public.gouv.fr - https://entreprendre.service-public.gouv.fr/vosdroits/F37366

Service-public.fr -- Statut social du dirigeant de SAS

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses