L'article en bref

- Les livraisons intracommunautaires entre assujettis sont exonérées de TVA mais influencent le coefficient de déduction.

- Entre un assujetti et un non-assujetti, la TVA est généralement due, sauf exceptions comme la franchise en base.

- Les ventes de véhicules neufs à des particuliers impliquent une TVA due par l'acquéreur.

- Les ventes à distance sont soumises à TVA, avec application de la TVA du pays de destination si un seuil est dépassé.

- Les seuils de TVA varient selon les pays pour les ventes à distance.

- La déclaration d’échange de biens est obligatoire sans seuil, mais une version simplifiée existe au-delà de 460 000 €.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Livraisons intracommunautaires et TVA

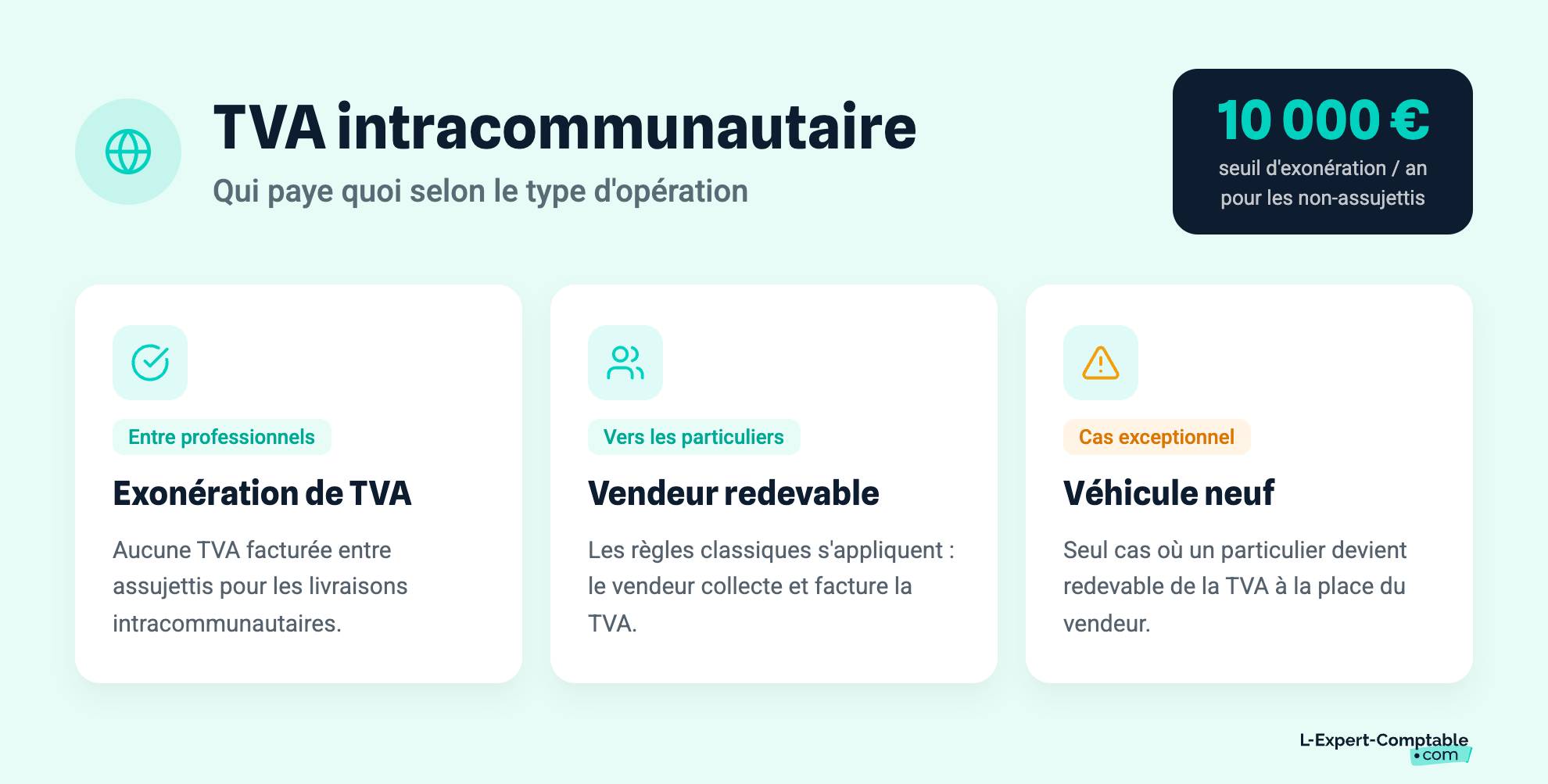

Dans les rapports entre assujettis, les livraisons intracommunautaires sont en principe exonérées : on ne facture pas la TVA. Toutefois, ces opérations sont prises en compte dans le calcul du coefficient de déduction, ce qui avantage les entreprises réalisant des livraisons intracommunautaires.

Dans les rapports entre assujettis et non assujettis, les règles classiques s’appliquent en principe ; le vendeur restant imposable.

Parfois, les acquéreurs peuvent bénéficier du régime dérogatoire (personnes bénéficiant de la franchise en base par exemple) et sont donc exonérées sur leurs acquisitions intracommunautaires, si celles-ci n’excèdent pas un certain seuil (10 000 euros par an).

Corrélativement, le vendeur est redevable de la TVA, qu’il doit facturer. Au contraire, en cas de vente de véhicule neuf à un particulier, c’est l’acquéreur qui est redevable. C’est l’un des très rares cas où une personne non assujettie peut être amenée à payer de la TVA.

Les ventes à distance : comment calculer la TVA ?

Il s’agit de ventes réalisées à destination de particuliers ou de personnes bénéficiant du régime dérogatoire.

Celles-ci sont en principe soumises à TVA (sauf pour les véhicules neufs). Toutefois, si un montant de livraison annuel vers un pays est dépassé, la TVA du pays d’arrivée est applicable. Le seuil varie suivant les pays :

| État | Seuil | État | Seuil |

|---|---|---|---|

| Allemagne | 100 000 € | Espagne | 35 000 € |

| Autriche | 35 000 € | Estonie | 35 000 € |

| Belgique | 35 000 € | Finlande | 35 000 € |

| Bulgarie | 70 000 BGN | Grèce | 35 000 € |

| Chypre | 35 000 € | Hongrie | 35 000 € |

| Croatie | 270 000 HRK | Irlande | 35 000 € |

| Danemark | 280 000 DKK | Italie | 35 000 € |

| Lettonie | 35 000 € | République tchèque | 1 140 000 CZK |

| Lituanie | 35 000 € | Roumanie | 118 000 RON |

| Luxembourg | 100 000 € | Royaume-Uni | 70 000 GBP |

| Malte | 35 000 € | Slovaquie | 35 000 € |

| Pays-Bas | 100 000 € | Slovénie | 35 000 € |

| Pologne | 160 000 PLN | Suède | 320 000 SEK |

| Portugal | 35 000 € |

Par exemple, si au cours d’une année les livraisons à destination de l’Irlande excèdent 35 000 €, la TVA irlandaise s’appliquera sur les seules livraisons intervenant après le dépassement du seuil.

La déclaration d'échange de biens

En matière de livraisons intracommunautaires, il n’y a pas de seuil pour souscrire une déclaration d’échange de biens.

Toutefois, lorsque le montant de ces livraisons excède 460 000 euros, une déclaration simplifiée peut être remplie.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses