L'article en bref

- La balance comptable : c'est un tableau récapitulatif des soldes de tous les comptes de l'entreprise sur une période donnée.

- La règle fondamentale de la balance : le total des soldes débiteurs doit être strictement égal au total des soldes créditeurs.

- La balance âgée : elle ventile les créances clients par tranche d'échéance pour identifier les retards de paiement à relancer.

- Le résultat de l'exercice dans la balance : il s'obtient en soustrayant les soldes de classe 6 des soldes de classe 7.

- L'Expert-Comptable.com : le cabinet prend en charge la tenue comptable à partir de 79 € HT par mois, sans engagement.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !Comment faire une balance comptable pas à pas

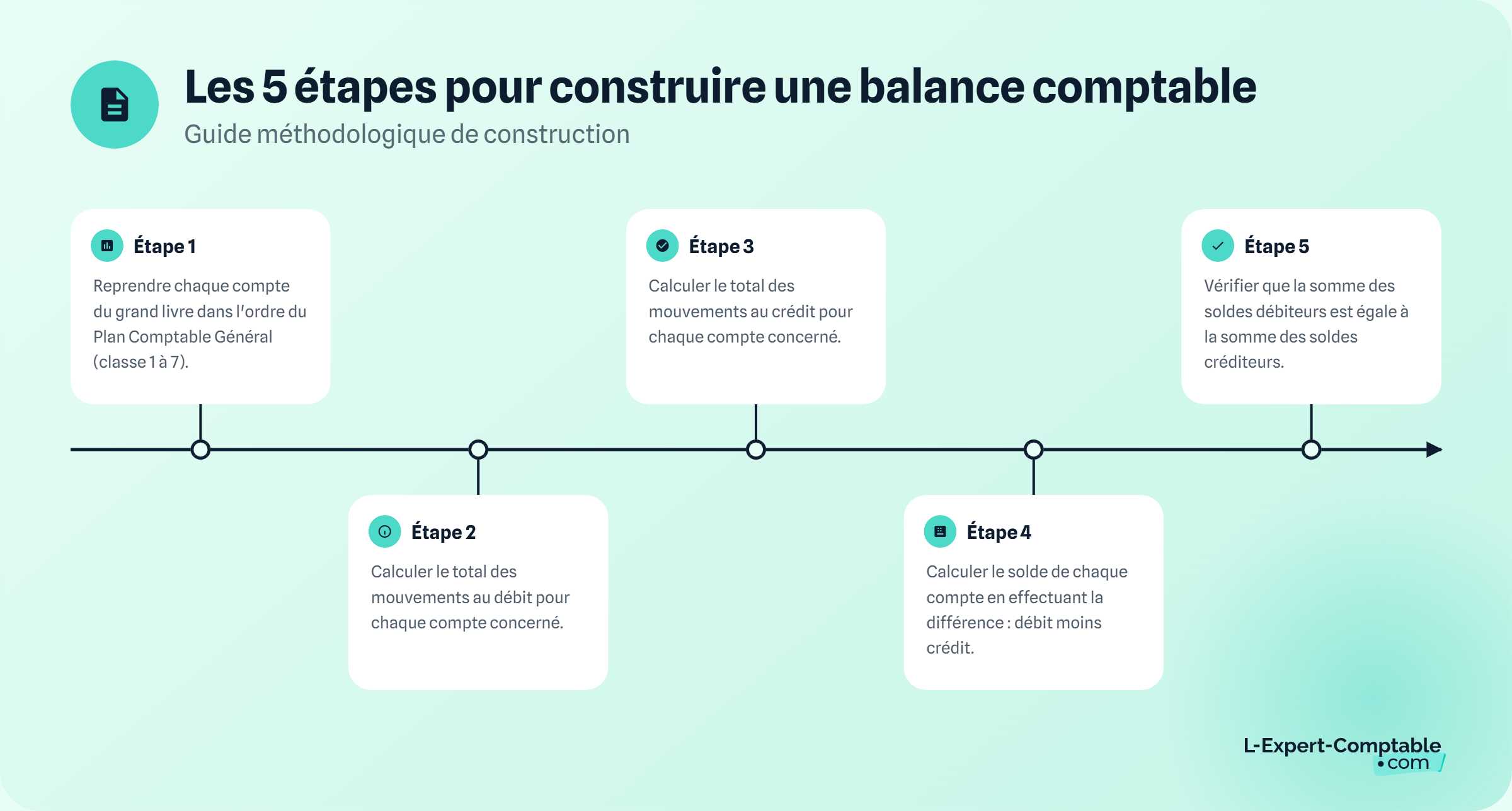

La balance comptable est un tableau qui liste tous les comptes de l'entreprise sur une période donnée, avec pour chaque compte le total des débits, le total des crédits et le solde qui en résulte. En pratique, votre logiciel de comptabilité la génère automatiquement une fois toutes les écritures de la période saisies. Si vous devez la construire manuellement, voici les étapes.

- Reprendre chaque compte du grand livre dans l'ordre du Plan Comptable Général (PCG), de la classe 1 à la classe 7

- Pour chaque compte, calculer le total de tous les mouvements au débit sur la période

- Pour chaque compte, calculer le total de tous les mouvements au crédit sur la période

- Calculer le solde : débit - crédit. Si positif = solde débiteur ; si négatif = solde créditeur

- Vérifier en ligne de total que la somme des soldes débiteurs = somme des soldes créditeurs. Un déséquilibre signale une erreur à corriger.

La balance comptable n'est pas un document légalement obligatoire (seuls le livre-journal et le grand livre le sont, selon l'article R123-173 du Code de commerce). Elle est en revanche systématiquement demandée par les experts-comptables et les commissaires aux comptes lors de la révision des comptes.

Comment lire une balance comptable : exemple chiffré

La balance se lit ligne par ligne, de gauche à droite. Voici un extrait simplifié d'une balance générale pour une PME, avec les informations que l'on peut en tirer directement.

| N° compte | Libellé | Total débits | Total crédits | Solde débiteur | Solde créditeur |

|---|---|---|---|---|---|

| 101000 | Capital | 0 € | 50 000 € | 50 000 € | |

| 164000 | Emprunts bancaires | 12 000 € | 30 000 € | 18 000 € | |

| 215000 | Matériel et outillage | 25 000 € | 0 € | 25 000 € | |

| 401000 | Fournisseurs | 18 000 € | 22 500 € | 4 500 € | |

| 411000 | Clients | 95 000 € | 82 000 € | 13 000 € | |

| 512000 | Banque | 68 000 € | 54 000 € | 14 000 € | |

| 606000 | Achats de matières | 42 000 € | 0 € | 42 000 € | |

| 641000 | Rémunérations du personnel | 36 000 € | 0 € | 36 000 € | |

| 707000 | Ventes de produits finis | 0 € | 145 000 € | 145 000 € |

On lit directement dans cet extrait : les clients doivent encore 13 000 € à l'entreprise (compte 411, solde débiteur), la banque affiche 14 000 € disponibles (compte 512), l'entreprise doit encore 4 500 € à ses fournisseurs (compte 401, solde créditeur), et le CA ventes atteint 145 000 € sur la période (compte 707).

Le résultat de l'exercice se lit également depuis la balance : total des soldes de classe 7 (produits) - total des soldes de classe 6 (charges). Si positif, le bénéfice figure au crédit du compte 120. Si négatif, la perte figure au débit du compte 129.

Ce que chaque classe de comptes vous dit dans la balance

Ce tableau permet à tout dirigeant de comprendre ce que signifie chaque classe de comptes dans sa balance, sans avoir besoin d'être comptable.

| Classe PCG | Ce que ça représente | Solde normal | Ce que vous pouvez y lire directement |

|---|---|---|---|

| Classe 1 | Capitaux propres et dettes financières | Créditeur | Niveau d'endettement bancaire, capital social, résultat N-1 |

| Classe 2 | Immobilisations | Débiteur | Valeur des actifs (matériel, véhicules, logiciels, brevets...) |

| Classe 3 | Stocks | Débiteur | Valeur des marchandises ou matières en stock à la clôture |

| Classe 4 | Comptes tiers (clients, fournisseurs, État) | Variable | Ce que les clients vous doivent (411), ce que vous devez aux fournisseurs (401), TVA à payer ou à récupérer (445) |

| Classe 5 | Trésorerie | Débiteur | Solde de banque (512), solde de caisse (530) |

| Classe 6 | Charges | Débiteur | Total des dépenses de l'exercice (achats, salaires, loyer, amortissements...) |

| Classe 7 | Produits | Créditeur | Total du chiffre d'affaires et des produits financiers de l'exercice |

Les trois types de balance comptable

La balance générale

La balance générale regroupe tous les comptes utilisés durant la période, classés dans l'ordre du PCG de la classe 1 à la classe 7. C'est le document de référence pour contrôler la comptabilité dans son ensemble et préparer le bilan et le compte de résultat. Son total des soldes débiteurs doit toujours égaler son total des soldes créditeurs.

La balance auxiliaire

La balance auxiliaire est une "loupe" sur les comptes tiers. Là où la balance générale affiche une seule ligne pour le compte 411 "Clients", la balance auxiliaire décompose ce solde client par client (ou fournisseur par fournisseur pour le compte 401). Elle mentionne pour chaque tiers son numéro de compte, sa dénomination, son solde à l'ouverture, le total des débits et crédits, et son solde à la clôture.

Contrairement à la balance générale, elle n'est pas équilibrée : elle présente normalement un solde global débiteur côté clients (ils vous doivent) ou créditeur côté fournisseurs (vous leur devez).

La balance âgée

La balance âgée reprend les données de la balance auxiliaire en y ajoutant une ventilation par échéance de paiement, généralement par tranches de 30 jours : non échu, 0-30 jours de retard, 30-60 jours, au-delà de 60 jours. C'est l'outil de pilotage du risque client : elle identifie immédiatement les créances en retard qui nécessitent une relance et permet d'anticiper les besoins en trésorerie selon les encaissements attendus.

Les signaux d'alerte à repérer dans votre balance

Savoir faire et lire une balance ne suffit pas : il faut savoir ce qui doit vous alerter à la lecture.

- Balance déséquilibrée : total soldes débiteurs ≠ total soldes créditeurs. C'est la preuve certaine d'une erreur (inversion débit/crédit, écriture incomplète, report manquant). À corriger impérativement avant toute clôture.

- Solde inversé sur un compte : un compte de charge (classe 6) en solde créditeur, ou un compte de produits (classe 7) en solde débiteur, signale une erreur d'imputation ou une opération inhabituelle à vérifier.

- Comptes d'attente non soldés : les comptes 471 et 472 doivent être à zéro à la clôture. Un solde résiduel indique des opérations en attente de régularisation.

- TVA déséquilibrée : en comparant les soldes des comptes 445, vous vérifiez rapidement si la TVA nette à payer correspond à ce qui a été déclaré.

- Banque en solde créditeur : un compte 512 créditeur signifie que le solde bancaire est négatif. Ce n'est pas une erreur comptable mais un signal de tension de trésorerie à surveiller immédiatement.

Comparez votre balance du mois en cours avec celle du mois précédent ou de la même période l'année passée. Les variations significatives sur un compte méritent toujours une explication. C'est ainsi que l'on détecte les anomalies avant qu'elles ne posent problème à la clôture.

Exemple complet d'une balance générale avec interprétation

Voici une balance générale complète pour une SASU de conseil clôturant son exercice au 31 décembre 2025. Elle illustre une situation réelle : une entreprise rentable, avec une trésorerie saine, des clients qui règlent correctement et un emprunt en cours de remboursement.

| N° compte | Libellé | Total débits | Total crédits | Solde débiteur | Solde créditeur |

|---|---|---|---|---|---|

| 101000 | Capital social | 0 € | 10 000 € | 10 000 € | |

| 110000 | Report à nouveau | 0 € | 8 500 € | 8 500 € | |

| 164000 | Emprunts bancaires | 6 000 € | 20 000 € | 14 000 € | |

| 218300 | Matériel informatique | 4 800 € | 0 € | 4 800 € | |

| 281830 | Amort. matériel informatique | 0 € | 1 600 € | 1 600 € | |

| 401000 | Fournisseurs | 9 200 € | 10 400 € | 1 200 € | |

| 411000 | Clients | 145 000 € | 138 500 € | 6 500 € | |

| 421000 | Rémunération du dirigeant | 0 € | 36 000 € | 36 000 € | |

| 431000 | Sécurité sociale | 14 400 € | 14 400 € | 0 € | |

| 445710 | TVA collectée | 22 000 € | 29 000 € | 7 000 € | |

| 445660 | TVA déductible | 2 400 € | 2 400 € | 0 € | |

| 512000 | Banque | 148 200 € | 122 400 € | 25 800 € | |

| 613000 | Locations et charges locatives | 7 200 € | 0 € | 7 200 € | |

| 616000 | Primes d'assurance | 1 080 € | 0 € | 1 080 € | |

| 622600 | Honoraires (expert-comptable) | 2 400 € | 0 € | 2 400 € | |

| 626000 | Frais postaux et télécoms | 960 € | 0 € | 960 € | |

| 641000 | Rémunérations du personnel | 36 000 € | 0 € | 36 000 € | |

| 645000 | Charges sociales patronales | 14 400 € | 0 € | 14 400 € | |

| 661100 | Intérêts des emprunts | 420 € | 0 € | 420 € | |

| 681120 | Dotations aux amortissements | 1 600 € | 0 € | 1 600 € | |

| 706000 | Prestations de services | 0 € | 145 000 € | 145 000 € | |

| 764000 | Revenus des valeurs mobilières | 0 € | 200 € | 200 € | |

| TOTAUX | 415 660 € | 538 400 € | 100 160 € | 223 500 € |

Dans cet exemple, la balance n'est pas encore clôturée : le résultat de l'exercice n'a pas encore été inscrit au compte 120. Une fois le résultat calculé et enregistré, les totaux de soldes débiteurs et créditeurs s'équilibreront.

Ce que cette balance nous dit concrètement

La trésorerie est saine : le compte 512 affiche un solde débiteur de 25 800 €, ce qui signifie que l'entreprise dispose de cette somme en banque à la clôture.

Les clients règlent correctement : le compte 411 présente un solde débiteur de seulement 6 500 € sur 145 000 € de prestations facturées sur l'année, soit moins de 5 % de créances non encore encaissées. Aucun signe de retard inquiétant.

L'emprunt est en bonne voie : le compte 164 présente un solde créditeur de 14 000 € restant à rembourser, après 6 000 € de remboursements sur l'exercice.

La TVA est cohérente : le compte 445710 (TVA collectée) affiche un solde créditeur de 7 000 €, ce qui correspond à la TVA nette due à l'État après déduction de la TVA déductible sur les achats.

Le résultat préliminaire : en soustrayant le total des charges (classe 6) du total des produits (classe 7), on obtient : 145 200 € - 64 060 € = 81 140 € de résultat avant impôt sur les sociétés. C'est ce montant qui sera inscrit au crédit du compte 120 lors de la clôture définitive, ce qui équilibrera la balance.

Balance comptable et grand livre : quelle différence ?

| Document | Ce qu'il contient | Utilité principale |

|---|---|---|

| Grand livre | Toutes les écritures ligne par ligne, par compte, dans l'ordre chronologique | Retrouver le détail d'une opération, identifier l'origine d'un solde |

| Balance comptable | Uniquement les soldes finaux de chaque compte sur la période | Vision synthétique, contrôle de l'équilibre, base du bilan et du compte de résultat |

En pratique : on part de la balance pour avoir une vue d'ensemble, et on plonge dans le grand livre pour comprendre le détail d'un compte qui interpelle.

Questions fréquentes sur la balance comptable

La balance comptable est-elle obligatoire ?

Non. Ce n'est pas un document légalement obligatoire. Seuls le livre-journal et le grand livre sont imposés par l'article R123-173 du Code de commerce. Elle est en revanche systématiquement demandée par les experts-comptables et commissaires aux comptes lors de la révision des comptes.

Comment savoir si ma balance est équilibrée ?

Le total de la colonne soldes débiteurs doit être strictement égal au total de la colonne soldes créditeurs. Tout écart signale une erreur dans les écritures : saisie manquante, inversion débit/crédit ou report incorrect. La recherche se fait en reprenant le grand livre compte par compte.

À quelle fréquence établir une balance ?

Idéalement chaque mois. Une balance mensuelle permet de détecter les anomalies rapidement, de vérifier la cohérence des déclarations de TVA et de suivre l'évolution de la trésorerie. Tous les logiciels de comptabilité la génèrent automatiquement à la demande.

Pourquoi la balance auxiliaire n'est-elle pas équilibrée ?

C'est normal. La balance auxiliaire clients affiche un solde débiteur global (les clients vous doivent). La balance auxiliaire fournisseurs affiche un solde créditeur global (vous devez à vos fournisseurs). Ce déséquilibre est inhérent à la nature de ces balances, pas une erreur.

Comment lire le résultat de l'exercice dans la balance ?

Additionnez tous les soldes créditeurs des comptes de classe 7 (produits) et soustrayez tous les soldes débiteurs des comptes de classe 6 (charges). La différence est le résultat avant impôt. Un bénéfice figure au crédit du compte 120, une perte au débit du compte 129.

Sources et références

Legifrance.gouv.fr — Code de commerce, obligations comptables

Entreprendre.service-public.gouv.fr — Obligations comptables d'une société commerciale

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses