L'article en bref

- Qu’est-ce que l’ACRE ? Une aide permettant une exonération partielle de charges sociales pour les créateurs ou repreneurs d’entreprise, avec des conditions spécifiques en fonction de la date de souscription.

- Éligibilité après changement de statut : En passant de micro-entreprise à SAS, SASU ou SARL, l’entreprise obtient un nouveau numéro SIRET, ce qui entraîne la perte automatique de l’ACRE. Une nouvelle demande est possible sous certaines conditions.

- Changer de régime fiscal sans perdre l’ACRE : Si vous changez uniquement de régime fiscal (par exemple, de micro au réel simplifié), sans modifier votre numéro de SIRET, vous pouvez continuer à bénéficier de l’ACRE.

- Nouvelle demande d’ACRE : Possible si vous n’en avez pas bénéficié auparavant ou après un délai de 3 ans suivant la fermeture de votre précédente entreprise.

- Durée et conditions : L’ACRE offre une réduction de charges sociales pendant un an (ou jusqu’à 3 ans pour certaines entreprises créées avant 2020) selon les revenus et critères d’éligibilité.

- Changements juridiques récents : Depuis mai 2022, le statut unique d’entrepreneur individuel remplace progressivement l’EIRL, simplifiant les démarches et les avantages liés.

Sommaire

Aides à la création : Créez votre société gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et vous renseignent sur toutes les aides disponibles pour la création de votre entreprise.

En profiterVous avez pu tester votre projet entrepreneurial en toute simplicité grâce à votre auto-entreprise (ou micro-entreprise). Maintenant que votre activité ne cesse de croître, vous souhaitez jouer dans la cour des grands. Pour cela, vous envisagez de changer le statut juridique de votre entreprise et devenir une société afin de bénéficier, notamment, du régime d’imposition des sociétés. Alors qu’à la création de votre micro-entreprise ou auto-entreprise, vous aviez bénéficié de l’Aide aux Créateurs ou Repreneurs d’Entreprise (ACRE), vous vous demandez si le changement de forme juridique vous permet de toucher à nouveau ou de continuer à percevoir cette aide. Tout va dépendre de votre numéro SIRET.

Rappel sur l’ACRE : qu’est-ce que l’ACRE ? Suis-je éligible à l’ACRE ?

Qu’est-ce que l’ACRE ?

À la création d’une auto-entreprise, vous pouvez demander à bénéficier de l’aide à la création ou à la reprise d’entreprise (ACRE). Cette aide vous permet d’être partiellement exonéré de charges sociales durant la ou les première(s) année(s) d’activité.

Bien que leur acronyme soient homophones, il ne vaut pas confondre l’ACRE avec l’aide aux chômeurs créateurs ou repreneurs d’entreprises (ACCRE). L’ACCRE n’existe plus comme telle. Depuis le 1er janvier 2019, l’ACCRE est devenue l’ACRE.

Au 1er janvier 2020, les conditions d’attribution de l’ACRE (bénéficiaire, formalités, taux d’exonération de cotisations sociales) dépendent de votre date de souscription au dispositif.

Si vous avez souscrit à l’ACRE avant le 1er janvier 2020, vous restez concerné par les conditions d’attribution de l’ACRE d’alors. Sinon, vous êtes concerné par les nouvelles conditions d’attribution de l’ACRE.

L’exonération totale de 100% est supprimée : l'exonération est plafonnée à 25% pour la première tranche (logique “quart”, pour les revenus <75% du PASS), dégressivité entre 75% et 100% du PASS, aucune exonération au‑delà du PASS. La demande doit être déposée au plus tard le 60e jour suivant l’ouverture d’activité ; pour les micro‑entrepreneurs, à compter du 01/07/2026, le taux applicable devient 75% des taux habituels (donc avantage réduit à 25%).

Voilà un tableau comparatif des conditions d’attribution de l’ACRE en fonction de la date de souscription à l’ACRE.

Souscription depuis le 1er janvier 2020 | Souscription avant le 1er janvier 2020 | ||

Taux d’exonération pour l’assurance maladie, maternité, vieillesse de base, invalidité, décès et prestations familiales. | Chiffre d’affaires annuel strictement inférieurs à 30 852€ | 100 % | 100 % |

Chiffre d’affaires annuel compris entre 30 852€ et 41 136€ | 50% | Dégressif Année 1 : 75% Année 2 : 25% Année 3 : 10% | |

Chiffre d’affaires annuel strictement supérieurs à 41 136€ | 0% | 0% | |

Durée d’exonération à partir du début d’activité de l’entreprise si vous êtes salarié, sinon de la date d’affiliation de l’entreprise. | Revenus d’activité strictement inférieurs à 30 852€ | 12 mois | 3 ans |

Revenus d’activité compris entre 30 852€ et 41 136€ | |||

Revenus d’activité strictement supérieurs à 41 136€ | |||

Formalités | Dépôt d’un dossier à l’URSSAF | Aucune Le dispositif s’applique automatiquement à toute création ou reprise d’entreprise. | |

L’ACRE est cumulable avec d’autres prestations sociales. Il est tout à fait possible de bénéficier simultanément de l’ACRE et :

du nouvel accompagnement pour la création ou la reprise d’entreprise (NACRE)

du revenu de solidarité active (RSA)

de l’allocation de solidarité spécifique (ASS) que vous pouvez cumuler aussi avec les revenus mensuels liés à votre activité professionnelle

de l’allocation chômage pour le retour à l’emploi (ARE).

Les conditions d’éligibilité à l’ACRE

Alors que tout nouveau créateur ou repreneur d’entreprise pouvait bénéficier de l’ACRE avant le 1er janvier 2020, il faut depuis cette date remplir au moins l’un des critères suivants pour bénéficier de l’ACRE :

Être demandeur d’emploi indemnisé

Être demandeur d’emploi non indemnisé inscrit à France Travail (ex Pôle-Emploi) plus de 6 mois au cours des 18 derniers mois

Être bénéficiaire de l’ASS

Être bénéficiaire du RSA

Bénéficier de la prestation partagée éducation de l’enfant (PreParE)

Avoir entre 18 et moins de 26 ans

Avoir moins de 30 ans et être reconnu handicapé

Être travailleur indépendant ne relevant pas du régime micro-social

Créer ou reprendre une entreprise implantée en quartier prioritaire de la ville (QPV)

Avoir conclu un contrat d’appui au projet d’entreprise (CAPE)

Suis-je éligible à l’ACRE en passant de micro-entreprise en SAS, SASU ou SARL ?

Que vous soyez micro-entrepreneur ou auto-entrepreneur, les conditions d’éligibilité à l’ACRE sont les mêmes. En revanche, ces conditions sont différentes selon que vous passiez de micro-entrepreneur ou auto-entrepreneur à société à action simplifiée (SAS), société à action simplifiée unipersonnelle (SASU) ou à société à responsabilité limitée (SARL). Toutes les réponses vous sont accessibles en un coup d’œil grâce au tableau ci-dessous.

Je peux continuer à percevoir l’ACRE | Je peux faire une nouvelle demande d’ACRE | ||||

Passer de micro-entreprise ou auto-entreprise à SARL | Moins d’un an après la première attribution de l’ACRE | OUI | OUI | ||

Plus d’un an après la première attribution de l’ACRE | Moins de 3 ans après la fermeture de ma micro-entreprise et la création de ma SARL | OUI | |||

3 ans ou plus après la fermeture de ma micro-entreprise et la création de ma SARL | OUI | ||||

De micro-entreprise ou auto-entreprise à SAS ou SASU | Moins d’un an après la première attribution de l’ACRE | OUI | OUI | ||

Plus d’un an après la première attribution de l’ACRE | Moins de 3 ans après la fermeture de ma micro-entreprise | OUI | |||

3 ans ou plus après la fermeture de ma micro-entreprise | OUI | ||||

Je n’ai jamais bénéficié de l’ACRE | OUI | ||||

De micro-entrepreneur à SARL, SAS ou SASU : puis-je garder l’ACRE ?

De micro-entreprise ou auto-entreprise à SARL ou EURL

Mise à jour (2022) : La loi n° 2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante a créé un statut unique pour l’entrepreneur individuel et supprime progressivement le statut d’entrepreneur individuel à responsabilité limité (EIRL). Depuis le 15 février 2022, il n'est donc plus possible de créer une EIRL. Le nouveau statut unique d’entrepreneur individuel est entré en vigueur à compter du 15 mai 2022 pour toute création d’entreprise individuelle. Les principaux avantages de l'EIRL sont repris dans le nouveau statut.

En passant de micro-entreprise, auto-entreprise, entreprise unipersonnelle à responsabilité limitée (EURL) ou entreprise individuelle à responsabilité limitée (EIRL) à société à responsabilité limitée (SARL), vous créez une société. Cela revient à créer une nouvelle entité aux yeux de l’URSSAF. En conséquence, votre micro-entreprise, auto-entreprise, EURL ou EI change de numéro de SIRET. Ainsi, lorsque cette nouvelle entité est créée, elle naît vierge de tout, notamment sans être bénéficiaire de l’ACRE. De ce fait, vous perdez automatiquement votre statut de bénéficiaire de l’ACRE lorsque vous transformez le statut juridique de votre entreprise en SARL.

Toutefois, vous pourrez faire une nouvelle demande d’ACRE pour votre SARL trois ans après la fermeture de votre micro-entreprise ou auto-entreprise.

Pour simplifier vos démarches de création de société et maximiser vos avantages, profitez d'un accompagnement complet proposé par L-Expert-Comptable.com. Nous vous aidons à passer de la micro-entreprise à une SAS, SARL ou SASU en toute sérénité.

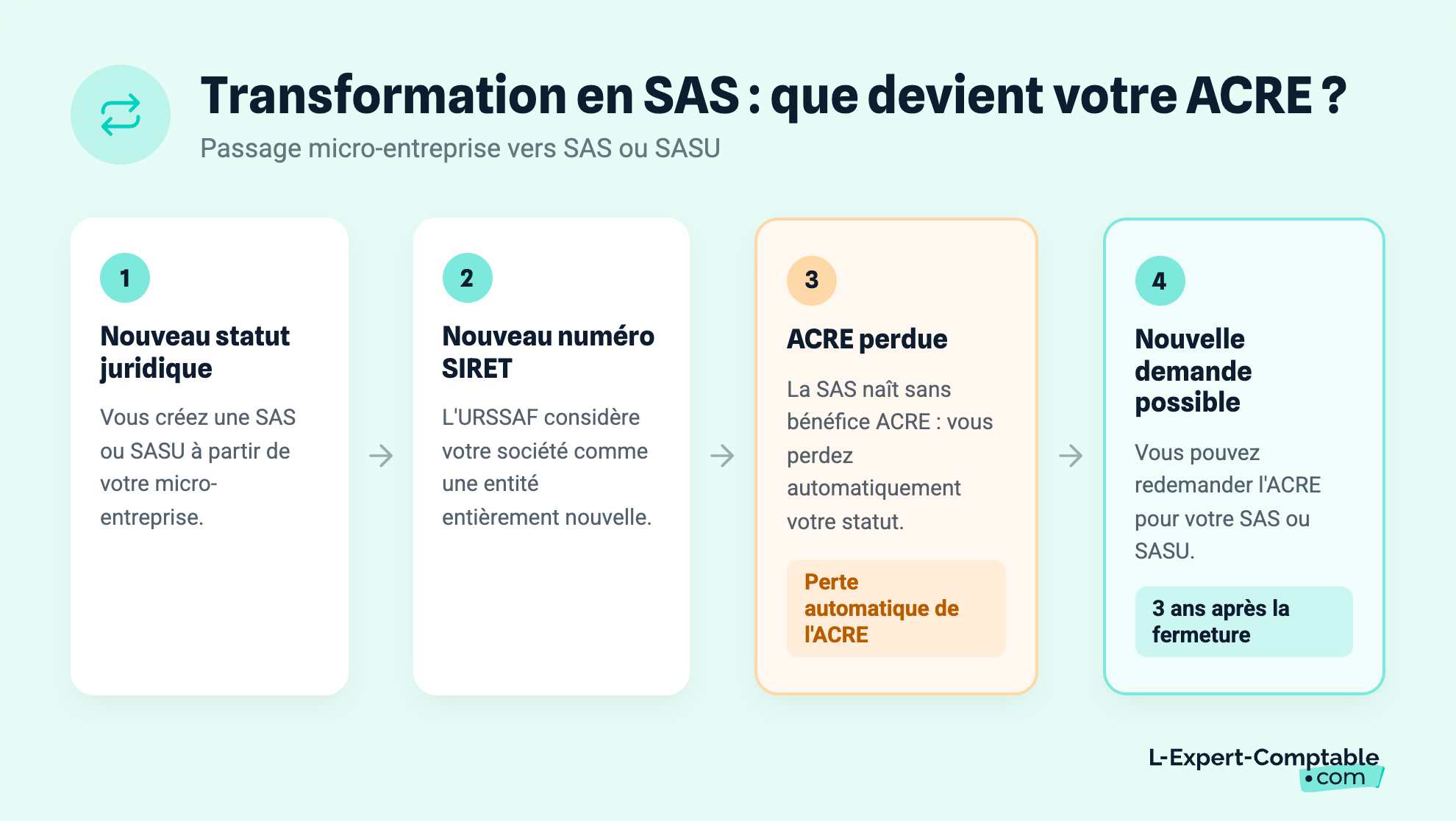

De micro-entreprise ou auto-entreprise à SAS ou SASU

En passant de micro-entreprise, auto-entreprise, EURL ou EIRL à société à action simplifiée (SAS) ou société à action simplifiée unipersonnelle (SASU), vous créez également aux yeux de l’URSSAF une nouvelle entité.

Par conséquent, votre micro-entreprise ou auto-entreprise change de numéro de SIRET. Ainsi, lorsque cette nouvelle identité est créée, elle naît vierge de tout, notamment sans être bénéficiaire de l’ACRE. De ce fait, vous perdez automatiquement votre statut de bénéficiaire ACRE lorsque vous transformez le statut juridique de votre micro-entreprise ou auto-entreprise en SARL.

Toutefois, vous pourrez faire une nouvelle demande d’ACRE pour votre SAS ou SAS trois ans après la fermeture de votre micro-entreprise et la création de votre société.

Continuer à percevoir l’ACRE en changeant de régime fiscal : c’est possible.

Continuer à percevoir l’ACRE semble mission impossible. C’est en effet le cas lorsque vous créez votre société. Cependant, il se peut que votre véritable motivation à devenir une société soit le changement de régime fiscal. Vous souhaitez par exemple passer du régime fiscal des travailleurs indépendants ou du régime micro au régime réel simplifié ou au régime réel normal.

Or, vous n’avez pas besoin de changer d’identité, c’est-à-dire de numéro de SIRET, pour cela. Les entrepreneurs peuvent changer de régime fiscal sans modifier le statut juridique de leur entreprise. En conséquence, si vous bénéficiez déjà de l’ACRE, vous pourrez continuer à percevoir cette aide même en changeant de régime fiscal. Pour cela, il vous suffit de demander à changer de régime fiscal d’entreprise auprès du centre de formalités des entreprises sans changer de numéro de SIRET.

Percevoir l’ACRE pour la première fois

Si à la création de votre micro-entreprise ou de votre auto-entreprise, vous n’avez pas bénéficié de l’ACRE, alors il vous est tout à fait possible d’en faire la demande à la création de votre société. Vous pourrez ainsi bénéficier d’avantages fiscaux et de réduction de cotisations sociales pendant quatre trimestres.

Cependant, il faut bien garder à l’esprit que cet allégement de charges sociales ne dure qu’une seule année civile et qu’à la fin de ces deux semestres, le paiement des cotisations sociales reprendra.

Si vous êtes indépendant prestataire de service et que vous souhaitez en savoir plus sur les aides aux sociétés auxquelles vous êtes éligibles, le cabinet L-Expert-Comptable.com est là pour répondre à toutes vos questions !

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses