L'article en bref

- Le principe de non-compensation : Les éléments d’actif et de passif doivent être évalués séparément, sans compensation entre les postes de bilan ou de compte de résultat.

- Exemple pratique : Une entreprise ne peut pas compenser une facture de vente et une facture d'achat, mais doit enregistrer chaque transaction séparément.

- Exception au principe : La compensation est possible dans certains cas sous les normes comptables IFRS, notamment pour les créances réciproques et exigibles.

- Définition du principe comptable : Les principes comptables garantissent la fiabilité et la cohérence des comptes de l'entreprise.

- Principes comptables en France : Ils incluent des règles comme la permanence des méthodes et l’indépendance des exercices.

- Cadre légal : Le principe de non-compensation est défini dans le Code de commerce et le Plan Comptable Général.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaLe principe de non-compensation : définition

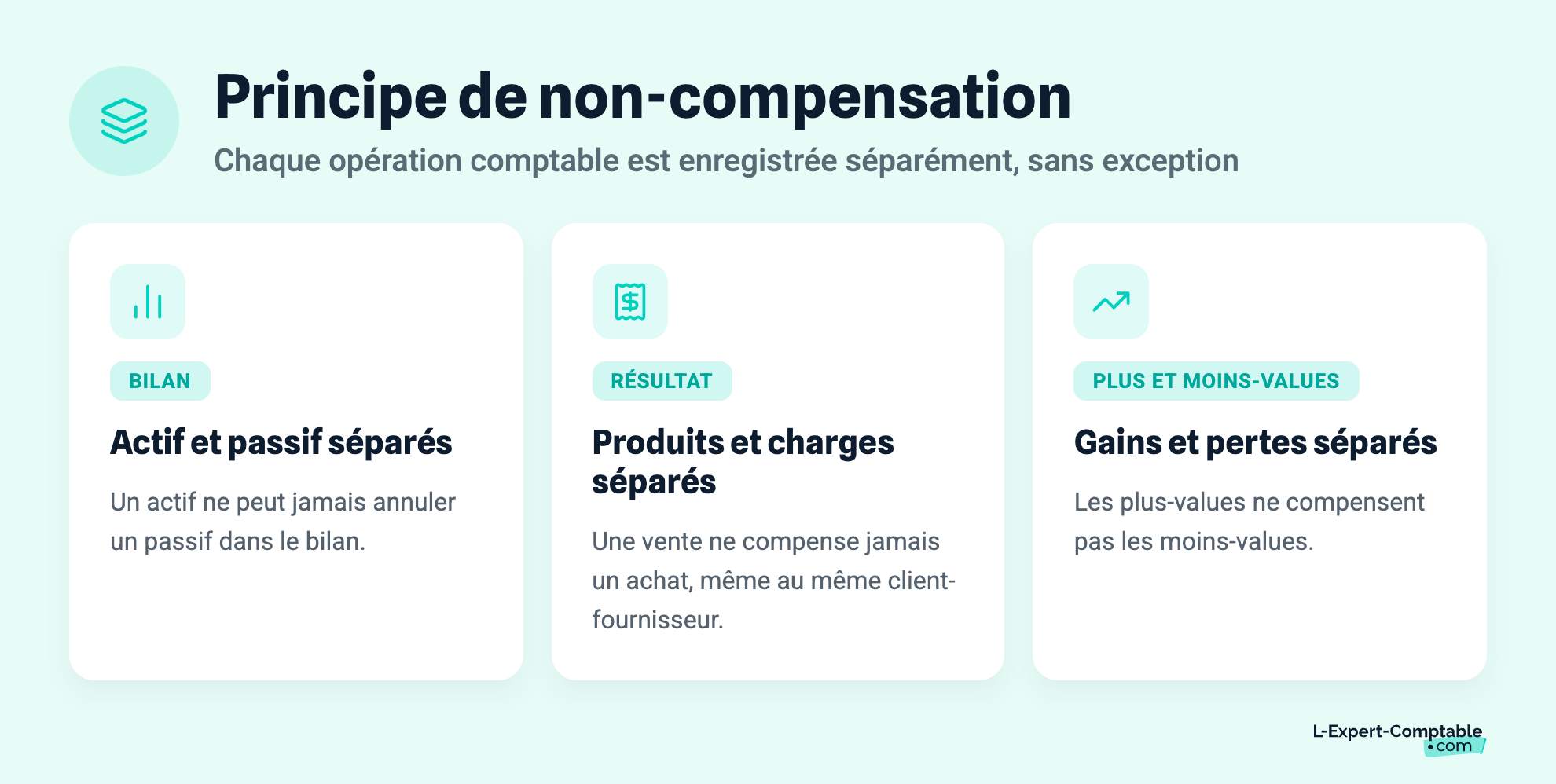

Le principe comptable de non-compensation signifie que les entreprises doivent opérer une évaluation séparée pour chaque opération comptable, même lorsque celles-ci sont étroitement liées, ceci pour refléter une image fidèle et sincère l’activité :

un élément de l’actif ne peut pas annuler un élément du passif dans le bilan de l’entreprise

un produit ne peut pas compenser une charge dans le compte de résultat

En bref, chaque opération est comptabilisée séparément et indépendamment des autres opérations et de leur contexte.

Le principe comptable de non-compensation concerne entre autres :

une société dont l’un des clients est également un fournisseur. Cette société ne peut pas compenser la charge fournisseur d’achat de marchandise avec le produit de la vente.

les plus-values ne peuvent pas compenser les moins-values.

les comptes clients débiteurs ne peuvent pas être compensés par des comptes clients créditeurs

Le principe de non-compensation : un exemple

Imaginons 2 entreprises appelées X et Y qui travaillent régulièrement ensemble pour différents projets et réalisent des prestations l’une pour l’autre en sous-traitance ou en partenariat selon les circonstances.

L’entreprise X vend une prestation de service à l’entreprise Y pour une valeur de 100 euros hors taxes.

En parallèle, l’entreprise X achète un produit à l’entreprise Y pour une valeur de 50 euros hors taxes.

Le principe de non-compensation interdit à l’entreprise X de compenser les deux factures en ne comptabilisant que la différence entre les 2 factures, soit un produit de 50 euros (100-50).

L’entreprise X devra bel et bien comptabiliser :

Un produit pour 100 euros

Une charge pour 50 euros

Ainsi, l’activité de l’entreprise X est fidèlement représentée dans sa comptabilité.

Le principe de non-compensation expliqué dans le Code de commerce

L’article L123-19 du Code de commerce définit le principe comptable de non-compensation pour une entreprise :

« - les éléments d’actif et de passif doivent être évalués séparément.

Aucune compensation ne peut être opérée entre les postes d’actif et de passif du bilan ou entre les postes de charges et de produits du compte de résultat, sauf dans des cas exceptionnels prévus par un règlement de l’Autorité des normes comptables.

Le bilan d’ouverture d’un exercice doit correspondre au bilan de clôture de l’exercice précédent. »

Exception au principe de non-compensation

Le principe comptable de non-compensation peut trouver des exceptions par les normes comptables IFRS (International Financial Reporting Standards).

Ainsi, la compensation d’une créance avec une dette ou la compensation de deux créances de deux parties est légale lorsque les créances sont réciproques (chaque entreprise est créancière et débitrice de l’autre), fongibles (c’est-à-dire qu’elles visent la même espèce) certaines, liquides et exigibles.

Enfin, l’opération ne doit pas concerner une mesure d’interdiction de compensation (procédure de convention collective, décision judiciaire...).

Un mécanisme de compensation comptable peut également être décidé par le juge.

Qu’est-ce qu’un principe comptable ?

Les principes comptables sont les fondamentaux de la comptabilité. Ils représentent les règles à respecter pour garantir la fiabilité des comptes et leur cohérence. En d’autres termes, la comptabilité se base sur des règles et des méthodes appelées principes comptables. Elles visent à donner une image fidèle de l’activité de l’entreprise ainsi que la valeur exacte de son patrimoine.

Les principes comptables qui régissent la comptabilité en France sont, par exemple :

le principe de permanence des méthodes, soit l’obligation de suivre les mêmes méthodes de traitement comptable d’un exercice à l’autre, ceci pour assurer la régularité des comptes.

Le principe d’indépendance des exercices, soit l’obligation de découper la vie continue de l’entreprise en périodes de même durée, appelées exercices comptables ; ceci pour assurer un suivi basé sur des données régulières.

Le principe comptable de prééminence de la réalité sur les apparences, soit l’obligation de résoudre les éventuels problèmes d’enregistrement comptable en favorisant la réalité de la transaction (conflit entre la réalité juridique et la réalité financière).

Il est évidemment primordial que toutes les entreprises respectent ces principes pour être évaluées et traitées de manière identique d’un point de vue financier et fiscal.

Les principes comptables sont régis dans le Code de commerce et retranscrits dans le Plan Comptable Général (PCG).

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses