L'article en bref

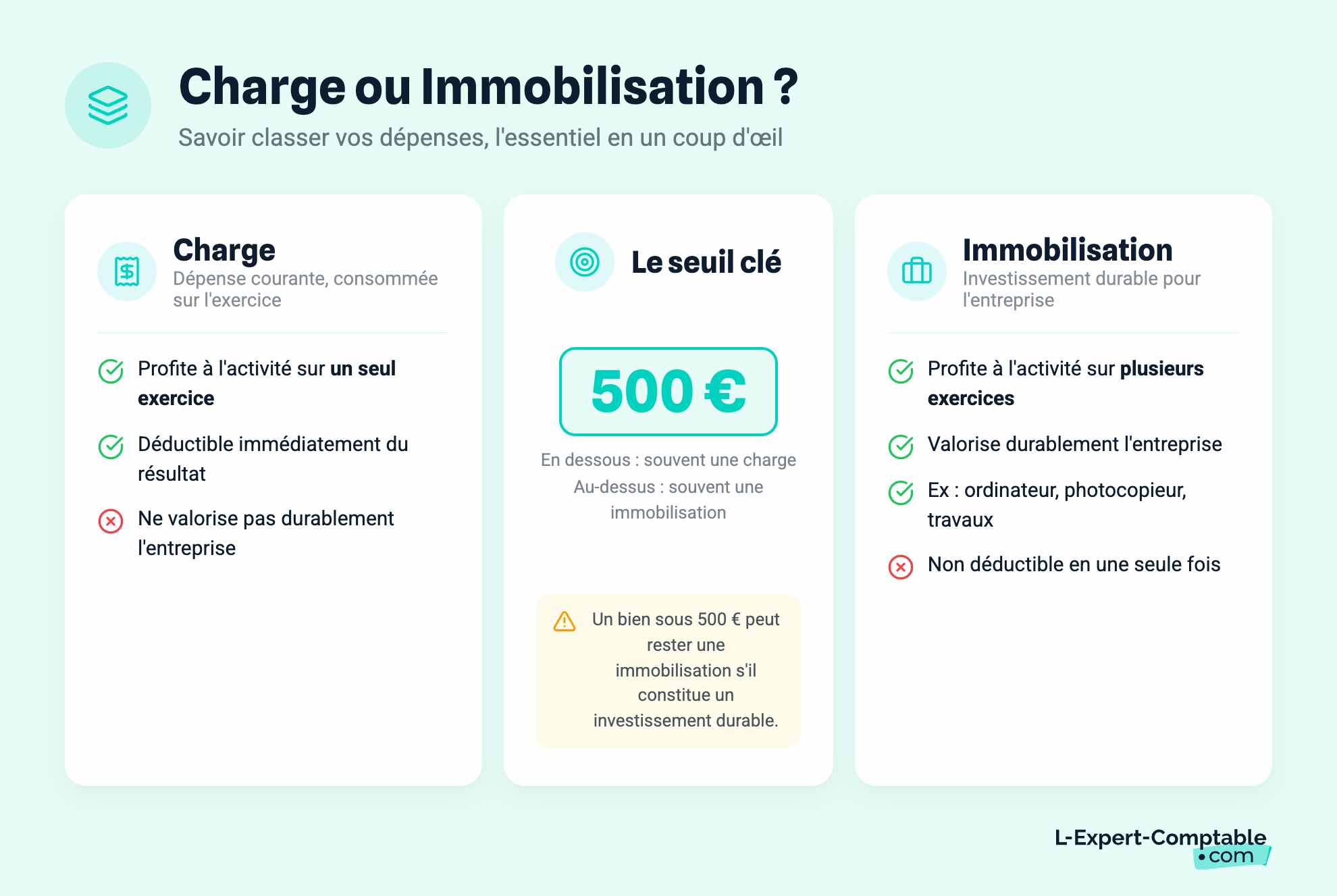

- Une charge correspond à une dépense directement consommée sur l’exercice comptable, comme les factures ou les fournitures.

- Une immobilisation désigne un bien durable qui profite à l’entreprise sur plusieurs exercices, comme un ordinateur ou un gros matériel.

- L’administration fiscale fixe à 500 € le seuil pour distinguer une charge d’une immobilisation, sauf exception pour certains investissements stratégiques.

- Une charge impacte immédiatement le résultat de l’entreprise, réduisant le bénéfice de l’exercice en cours.

- Une immobilisation est amortie sur plusieurs années, étalant son impact sur les résultats futurs.

- Une mauvaise comptabilisation entre charge et immobilisation peut significativement affecter le résultat net de l’entreprise.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma comptaCharge ou immobilisation ? Il est souvent bien difficile de faire la différence entre une charge et une immobilisation : dans tous les cas, pour l'une ou l'autre, à la fin il faudra toujours faire un chèque ! Pourtant d'un point de vue comptable, la différence entre une immobilisation et charge est significative et une mauvaise comptabilisation pourra avoir un impact important sur votre résultat net.

Comment différencier une charge d'une immobilisation ?

Factures d'électricité, loyer, honoraires de votre expert-comptable (encore lui!), l'achat de petit matériel, fourniture, etc. Tous ces éléments peuvent facilement être identifiables en tant que charges rattachées à l'exercice et non des immobilisations.

En effet il s'agit :

- De biens non significatifs pour l'activité de l'entreprise ;

- De dépenses liées à l'activité de l'entreprise mais dont la durée de vie est limitée à l'exercice comptable. Les biens achetés seront directement utilisés/consommés ;

- De biens dont le prix d'acquisition est faible. l'administration fiscale à fixé à 500€ le prix d'acquisition unitaire maximal pour une charge.

Une charge ou une immobilisation ?

Ordinateur, photocopieur, gros matériel, travaux, tous ses éléments constituent des immobilisations et non des charges.

Il s'agit de l'ensemble des biens qui apportent une valorisation supérieure à l'entreprise et vont profiter à l'activité de l'entreprise sur plusieurs exercices.

Il s'agit donc :

• De biens constituant un investissement durable pour l'entreprise

• Si l'administration fiscale a fixée le montant de 500€ pour différencier les charges des immobilisations, il n'empêche qu'il peut exister des immobilisations d'un montant inférieur (dans la mesure où le bien constitue un investissement).

Impact de la differenciation entre charges et immobilisation

L'impact de la comptabilisation d'un bien comme charge ou immobilisation se fait au niveau du résultat :

- Une charge va directement s'imputer sur le résultat,

- En ce qui concerne une immobilisation, seule la charge d'amortissement sera impactée chaque année sur votre résultat. Ci-dessous un exemple afin de visualiser les différents impacts :

| Chiffre d'affaires | 40 000 | 40 000 |

|---|---|---|

| Charges - dot amortissement - autres - bien acquis en charge | 2 000 30 000 | - 30 000 10 000 |

| Résultat | 8 000 | 0 |

| Impôt | 2 666 | 0 |

On voit donc bien que l'impact final est différent.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses