L'article en bref

- Les frais d'acquisition des titres de société impactent la fiscalité des investisseurs et des entreprises.

- L'article explique les modalités de déduction des frais et clarifie la distinction entre frais déductibles et non déductibles.

- Une documentation et justification rigoureuse des dépenses sont essentielles pour bénéficier de la déduction fiscale.

- Des conseils pratiques et des exemples concrets sont fournis pour optimiser la stratégie fiscale lors des acquisitions.

- L'article guide sur les erreurs courantes à éviter lors de la déclaration et de la déduction des frais.

- Optimisation de la stratégie fiscale à travers une bonne planification des frais d'acquisition.

Sommaire

Votre comptabilité à partir de 39€ HT par mois, sans engagement !

Je confie ma compta

Votre comptabilité par des pros, à partir de 39€ HT par mois !

Prendre RDV !La loi de finances rectificative pour 2008 a mis en œuvre un régime de déduction des frais d’acquisition de certains titres de sociétés. Toutefois, ce régime, très avantageux pour le contribuable, est soumis à des conditions très strictes...

Quels sont les contribuables concernés par la déduction des frais d'acquisition des titres ?

Les salariés et dirigeants ayant opté pour la déduction des frais professionnels pour leur montant réel peuvent bénéficier de la déduction des frais d'acquisitions des titres de participation dans les conditions de droit commun.

Les dirigeants concernés doivent être imposés à l'impôt sur le revenu dans la catégorie des traitements et salaires ou relever de l'article 62 du CGI (comme par exemple les gérants majoritaires des SARL) à la date d'acquisition.

En outre, le contribuable doit exercer son activité principale dans la société.

Quelles sont les sociétés concernées par la déduction des frais d'acquisition ?

Seules les sociétés soumises à l'IS de plein droit ou sur option sont visées par le dispositif de déduction des frais d'acquisition. Ainsi, à titre d'exemple, les SNC translucides ne sont pas concernées.

De surcroît, les sociétés au capital en actions, doivent exercer une activité industrielle, commerciale, artisanale, agricole ou libérale. Les activités de gestion de patrimoine sont donc exclues du dispositif de déduction des frais d'acquisition.

Sont également concernées les sociétés d’investissements immobiliers qui sont cotées et inscrite à l’article 208 C du Code général des impôts ainsi que toutes personnes concernées par cet impôt que ce soit sur tout ou partie des résultats comme :

Les établissements publics

Les établissements stables de sociétés étrangères

Les fondations

Les associations

Les régies et autres…

Et que leur régime d’imposition soit au réel simplifié ou au réel normal.

Les sociétés et groupements inscrits à l’article 8 du CGI, 8 quinquies du CGI, 239 quater, quater B et quater D du CGI sont aussi concernés par cette mesure (part du bénéfice des droits détenus des personnes morales imposées à l’IS).

Sur quels titres la déduction des frais d'acquisition s'applique-t-elle ?

Pour que le dispositif de déduction des frais d'acquisition puisse s'appliquer, les titres doivent être utiles pour l'acquisition ou la conservation des revenus du salarié ou du dirigeant, ce qui peut poser des problèmes d'interprétation et être ainsi source de contentieux.

L'administration fiscale a ainsi jugé que la condition d'utilité est remplie lorsque l'opération d'acquisition de titres permet de faire survivre une société en difficulté ou est nécessaire pour accéder à de nouvelles fonctions.

Il n'existe pas de critères vraiment définitifs permettant de constater l'utilité de l'acquisition de titres. C'est ainsi l'appréciation au cas par cas qui règne.

Quelles dépenses peuvent ouvrir droit à déduction des frais d'acquisition de titres ?

La comptabilisation des frais admis en déduction st divers. Il s'agit des commissions, honoraires, coûts d'enregistrement, frais d'actes et intérêts d'emprunt.

En outre, les intérêts admis en déduction doivent être proportionnés à la rémunération allouée au moment où l'emprunt est souscrit. Cette condition est satisfaite lorsque le montant de l'emprunt n'excède pas le triple de la rémunération perçue.

Quel est le traitement comptable des frais d'acquisition de titres ?

Fiscalement, le traitement de la comptabilisation des frais sur les titres de participation, porte sur ceux qui sont intégrés dans le coût d’acquisition. Par contre, ils peuvent être étalés sur cinq années. En fonction de l’une des deux options retenues, des retraits fiscaux ou des amortissements seront alors constatés au niveau de la comptabilité. Les frais d’acquisition sont les suivants :

Les frais de banque

Les frais d’honoraires comptables, d'études de marché, juridiques et fiscaux, commissions des intermédiaires, etc.

Les frais d'établissement des différentes formalités légales et les dépenses en liens avec elles

Les frais de publicité et de communication.

Sur le plan comptable, le Traitement de la comptabilisation des frais va être enregistré dans le compte 622 pour leur inscription en charges et dans le compte 261 pour l’inscription dans les frais d’acquisition des titres de participation et des frais d'émission d'emprunt dans les comptes individuels.

Bon à savoir : Sur les plans comptable et fiscal, les frais d'acquisition de titres ne doivent pas être confondus avec les frais d'établissement, ainsi que des frais d'émission d'emprunt.

Comment comptabiliser un achat de titres ?

Comptabilisation :

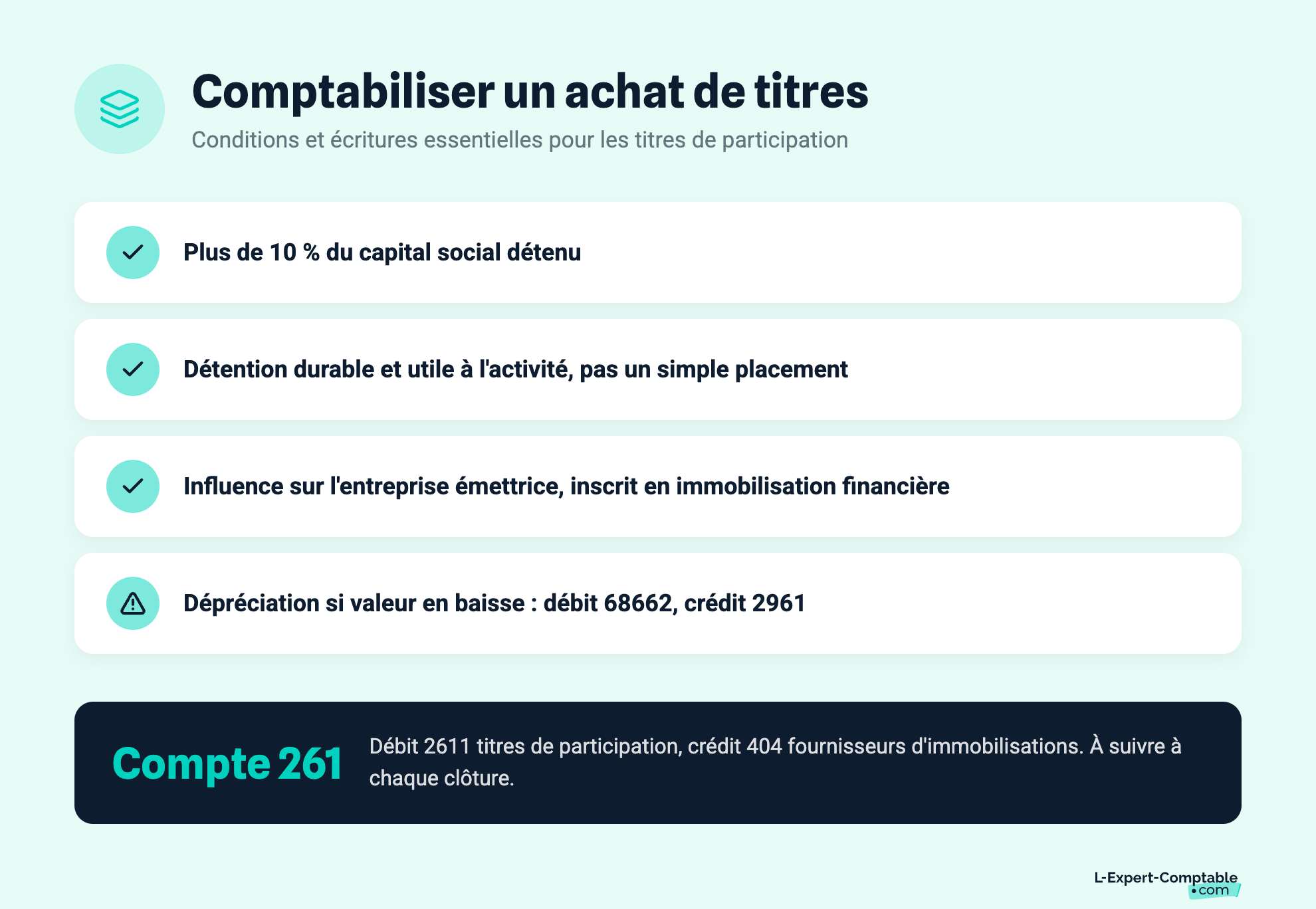

Quand, Les titres de participation intègrent la totalité des titres inscrits sur l’actif d’un bilan d’entreprise comme immobilisation financière. Pour cela, il faut que ces titres de participation soient :

Détenus et utiles pour l’activité de l’entreprise

Que la possession soit durable à l’inverse des titres de placement

Que l’entreprise qui les achète exerce une influence sur l’entreprise émettrice de ces titres

Qu’ils représentent plus de 10 % du capital social

Pour déterminer leur valeur, à chaque clôture de l'exercice, il faut que la valeur d’entrée soit moindre que la valeur d’inventaire. Comme ce sera une plus-value latente, il ne faudra rien faire. Par contre, si la valeur d’entrée est supérieure à la valeur d’inventaire, alors ce sera une moins-value latente et il faudra comptabiliser une dépréciation.

Les écritures comptables à passer dans ce cas sont, par exemple :

Dans le journal d’achat et au débit 2611, les titres de participation sont de 100 000 € au débit

Dans le même journal, au crédit 404 les fournisseurs d’immobilisations sont de 100 000 € au crédit

Compte 261

Dans le journal de banque on retrouve au débit 2611 les titres de participation le montant de 100 000 € et au crédit 404 les fournisseurs d’immobilisations, le montant de 100 000 € .

Lors de la clôture des comptes, à la clôture de l'exercice, il faudra donc suivre le cours de ces titres détenus afin d’en définir leur valeur et si leur valeur unitaire est supérieure à la valeur d’entrée, il faudra donc déprécier.

Dans le journal des opérations diverses on retrouvera alors au débit 68662 le montant du débit des dotations aux dépréciations des immobilisations financières et le même montant au crédit 2961, les dépréciations des titres de participation.

Quels sont les frais accessoires qui sont inclus dans le coût d'acquisition de l'immobilisation et comptabilisés dans le compte d'immobilisation ?

Les frais accessoires inclus dans le coût d’acquisition de l’immobilisation et comptabilisés dans le compte d’immobilisation sont ajoutés au coût d’achat de l’immobilisation quand ils existent pendant la période d’acquisition. Ainsi, on retrouve :

Des frais d’acquisitions d’immobilisations intégrant les droits d’enregistrement et de timbres qui sont des droits de mutation, mais aussi les frais d’agences, de notaires, de courtage et autres commissions ainsi que les frais d’actes

Des droits d’impôts indirects comme les taxes assimilées à la TVA non récupérable et des droits de douane

Des frais de transport et d’assurance de transport

Des frais de livraisons et d’installation, de montage et de manutention quand ils mettent en place l’immobilisation concernée

Il existe une option possible malgré le fait que ces frais d’acquisition d’immobilisations soient comptabilisés à l’actif. Sur option de l’entreprise, ils peuvent aussi être enregistrés dans les charges, mais si cette option est décidée par l’entreprise, alors, elle a l’obligation de l’appliquer sur toutes les immobilisations corporelles et incorporelles.

Dans ce cas, tous les autres frais accessoires seront incorporés au coût d’entrée de l’immobilisation sans qu’aucun autre choix ne soit possible.

Éléments non retenus dans le coût d'acquisition

Il existe certains éléments ne pouvant pas être imputés dans le cas de la mise en service d’un bien, car ils ne sont pas considérés comme des actifs ou arrivent hors de la période d’acquisition et de ce fait, sont simplement exclus du coût d’acquisition. Il s’agit de :

Ceux représentant la publicité et la promotion

Ceux qui sont indirects

Ceux concernant la formation du personnel travaillant à l’entretien et à l’utilisation de machines

Ceux liés aux frais généraux et aux services administratifs

Le traitement fiscal des frais d'acquisition de titres

Amortissement, déclaration, déductions, étalement :

Au niveau fiscal et d’après le VII de l’article 209 du Code général des impôts, les frais d’acquisition sont inclus dans le prix de revient des titres de participation.

Quelle que soit l’option comptable retenue, ces titres, comme nous l’avons vu plus haut, peuvent être amortis sur cinq années à compter de la date d’achat des titres avant la clôture de l'exercice. Le changement d'option limité aux seuls titres de participation n'est justifié qu'au titre de l'exercice au cours duquel la loi de finances a modifié le traitement fiscal.

Ainsi, il s’agit d’un amortissement linéaire calculé au prorata temporis par l'amortissement dérogatoire. L’inscription en immobilisation correspond alors à l’étalement des frais sur cinq années par l’amortissement dérogatoire. Pour cet amortissement dérogatoire, l’inscription en charge correspond alors à l’étalement des frais sur cinq années par les déductions extra-comptables avant le 1er janvier et par année civile.

S’il y a une cession des titres de participation afin de déterminer la plus ou moins-value, ce sont les frais sur titres qui sont pris en compte pour la partie de la cession des titres qui n’est pas encore amortie dans le cadre de cette cession des titres.

Titre de participation actif ou passif ?

Titre de participation bilan :

Les titres de participation font partie des titres inscrits à l’actif d’un bilan d’entreprise comme immobilisation financière. Ils s’enregistrent dans le compte 261 au débit et au crédit banque 512.

Comme cette déduction des frais d'acquisition des titres de société reste complexe, que certains termes comme Leverage buy, offre publique d'achat, publication de l'avis, réintégration des frais ou encore incorporation des frais sont des termes totalement étrangers à de nombreux dirigeants d'entreprise, il est conseillé de faire appel aux compétences de L-Expert-Comtable.com afin d'être éclairé sur cette question.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses