- La taxe foncière augmente de +0,8 % en 2026 : c'est la revalorisation automatique la plus faible depuis plusieurs années.

- La taxe foncière est due par tout propriétaire au 1er janvier : elle est calculée sur 50 % de la valeur locative cadastrale.

- La taxe foncière 2026 est à régler avant le 16 octobre : le paiement en ligne reste possible jusqu'au 22 octobre.

- L'exonération totale de taxe foncière est possible dès 75 ans : elle s'applique si le plafond de revenus légal n'est pas dépassé.

- Le déficit foncier s'impute sur le revenu global jusqu'à 10 700 € : au-delà, il reste reportable sur les futurs revenus fonciers.

Noté 4,9/5

Déborha VINDIOLET

Diplômée en DCG et BTS Comptabilité et accompagnatrice de freelances chez L-Expert-Comptable.comComment est calculée la taxe foncière en 2026 ? La formule expliquée

La formule de base : revenu cadastral × taux d'imposition

Le calcul de la taxe foncière repose sur une mécanique en trois étapes. Vous n'avez la main sur aucun des paramètres : tout est fixé par l'administration fiscale et les collectivités locales.

Étape 1 : L'administration détermine la valeur locative cadastrale (VLC) de votre bien. Étape 2 : Elle applique un abattement forfaitaire (50 % pour le bâti, 80 % pour le non bâti) pour obtenir le revenu cadastral. Étape 3 : Le revenu cadastral est multiplié par les taux votés par les collectivités (commune, intercommunalité, syndicat, etc.).

La formule se résume ainsi :

Taxe foncière = (VLC × abattement) × taux d'imposition

La TEOM (taxe d'enlèvement des ordures ménagères) s'ajoute ensuite au montant obtenu, selon le même principe.

Qu'est-ce que la valeur locative cadastrale (VLC) ?

La valeur locative cadastrale est le loyer théorique annuel que votre bien produirait s'il était loué dans des conditions normales. Elle est calculée par le service du cadastre à partir de critères définis lors de la dernière révision générale, qui date de 1970 pour les propriétés bâties.

Plusieurs éléments entrent en jeu :

- La surface réelle pondérée du bien (qui tient compte de la nature des pièces)

- Le niveau de confort : chauffage, sanitaires, ascenseur, garage

- La situation géographique : quartier, environnement

- Le tarif au m² du local de référence dans la commune

Vous retrouvez la VLC sur votre avis de taxe foncière, à la ligne « Base ». Elle est aussi consultable dans votre espace personnel sur impots.gouv.fr, rubrique « Mes biens immobiliers ». Pour trouver le bon interlocuteur, vous pouvez également trouver votre centre des impôts directement en ligne.

L'abattement forfaitaire de 50 % (propriétés bâties)

Un abattement automatique de 50 % est appliqué sur la VLC pour obtenir le revenu cadastral. Cet abattement est censé couvrir les frais de gestion, d'assurance et d'entretien supportés par le propriétaire.

La formule est simple : Revenu cadastral = VLC × 0,50

Pour un bien dont la VLC est de 8 000 €, le revenu cadastral servant de base au calcul de la taxe est donc de 4 000 €.

Les taux votés par les collectivités locales

Chaque collectivité vote son propre taux de taxe foncière, chaque année, lors du débat budgétaire. Votre avis d'imposition peut donc cumuler plusieurs taux : celui de la commune, de l'intercommunalité (EPCI) et, le cas échéant, d'un syndicat de communes ou d'un établissement public foncier.

Depuis la suppression de la taxe d'habitation sur les résidences principales, la part départementale de la taxe foncière a été transférée au bloc communal. Les taux communaux ont donc mécaniquement augmenté à cette occasion, sans que cela ne traduise une hausse réelle de la pression fiscale.

La TEOM s'ajoute au montant de la taxe foncière selon le même mécanisme : une base cadastrale multipliée par un taux voté localement.

Le coefficient de revalorisation annuel (IPCH)

Chaque année, la loi de finances applique un coefficient de revalorisation forfaitaire à toutes les valeurs locatives cadastrales. Ce coefficient est indexé sur l'IPCH (indice des prix à la consommation harmonisé) du mois de novembre de l'année précédente.

C'est la principale cause d'augmentation « automatique » de la taxe foncière : même si votre commune ne touche pas à ses taux, votre base d'imposition progresse avec l'inflation. Les échéances fiscales des entreprises suivent un calendrier similaire d'obligations annuelles qu'il convient d'anticiper.

Le coefficient 2025 était de 1,017 (soit +1,7 %). Le coefficient 2026, fixé par la loi de finances pour 2026, est appliqué à vos bases cadastrales depuis le 1er janvier. Vous le retrouverez sur votre prochain avis d'imposition, disponible fin août.

Exemple concret : calculer sa taxe foncière étape par étape

Voici trois cas pratiques pour reproduire le calcul avec vos propres données :

- Simuler la taxe d'un appartement : calcul complet pour un T3 à Lyon, hors TEOM

- Chiffrer la taxe d'une maison avec TEOM : même démarche pour une maison à Nantes, TEOM incluse

- Estimer la taxe d'un terrain agricole : abattement de 80 % et taux TFPNB appliqués à une parcelle de 2 hectares

Cas pratique n°1 : un appartement de 70 m² à Lyon

Données de départ : surface pondérée de 65 m², tarif au m² du local de référence de 12,50 €, taux communal global d'environ 31 %.

| Étape | Calcul | Résultat |

|---|---|---|

| 1. Valeur locative cadastrale (VLC) | 65 m² × 12,50 € × 12 mois | 9 750 € |

| 2. Revenu cadastral (abattement 50 %) | 9 750 € × 0,50 | 4 875 € |

| 3. Taxe foncière (hors TEOM) | 4 875 € × 31 % | 1 511 € |

Ce montant de 1 511 € ne comprend pas la TEOM, qui s'ajoute sur l'avis. Chaque année, la revalorisation du coefficient IPCH fait progresser la VLC de départ, ce qui augmente mécaniquement le résultat final.

Cas pratique n°2 : une maison de 120 m² à Nantes

Données de départ : surface pondérée de 110 m², tarif au m² du local de référence de 11 €, taux communal global d'environ 45 %, taux TEOM de 8 %.

| Étape | Calcul | Résultat |

|---|---|---|

| 1. Valeur locative cadastrale (VLC) | 110 m² × 11 € × 12 mois | 14 520 € |

| 2. Revenu cadastral (abattement 50 %) | 14 520 € × 0,50 | 7 260 € |

| 3. Taxe foncière (hors TEOM) | 7 260 € × 45 % | 3 267 € |

| 4. TEOM | 7 260 € × 8 % | 581 € |

| Total avis taxe foncière | 3 267 € + 581 € | 3 848 € |

L'écart avec le cas lyonnais s'explique par la surface plus grande et surtout par un taux communal nettement plus élevé (45 % contre 31 %). Le taux voté par la commune est le facteur qui crée les plus gros écarts d'une ville à l'autre.

Cas pratique n°3 : un terrain non bâti (propriété agricole)

Pour les propriétés non bâties, l'abattement passe de 50 % à 80 %, ce qui réduit fortement la base imposable.

Données de départ : terrain de 2 hectares, VLC estimée à 600 €, taux TFPNB communal de 40 %, taxe additionnelle TA-TFPNB (chambre d'agriculture) de 10 %.

| Étape | Calcul | Résultat |

|---|---|---|

| 1. Revenu cadastral (abattement 80 %) | 600 € × 0,20 | 120 € |

| 2. TFPNB communale | 120 € × 40 % | 48 € |

| 3. TA-TFPNB (chambre d'agriculture) | 120 € × 10 % | 12 € |

| Total taxe foncière | 48 € + 12 € | 60 € |

Le montant est sans commune mesure avec celui d'une propriété bâtie. L'abattement de 80 % et les VLC très faibles des terres agricoles expliquent cette différence.

Taxe foncière sur les propriétés bâties (TFPB) vs non bâties (TFPNB) : quelles différences ?

Quels biens sont soumis à la TFPB ?

La TFPB concerne toute construction fixée au sol de manière permanente :

- Maisons, appartements, lofts

- Locaux commerciaux, bureaux, entrepôts

- Parkings couverts, garages, hangars

- Usines, ateliers industriels

- Installations assimilées (bateaux utilisés en point fixe à usage d'habitation ou commercial)

Quels biens sont soumis à la TFPNB ?

La TFPNB vise les terrains non construits :

- Terres agricoles, prés, vignes, vergers

- Bois, forêts, landes

- Terrains à bâtir, friches

- Carrières, mines, étangs, marais salants

- Jardins non attenants à une habitation

Tableau comparatif TFPB vs TFPNB

| Critère | TFPB (propriétés bâties) | TFPNB (propriétés non bâties) |

|---|---|---|

| Types de biens | Constructions fixées au sol | Terrains non construits |

| Abattement forfaitaire | 50 % | 80 % |

| Taux applicables | Commune + intercommunalité | Commune + chambre d'agriculture |

| Taxes additionnelles | TEOM, taxe GEMAPI | TA-TFPNB |

| Exonération construction neuve | 2 ans (sur déclaration) | Non applicable |

| Exonération terres agricoles | Non applicable | Exonération permanente de la part régionale |

| Coefficient de revalorisation | IPCH annuel | IPCH annuel (identique) |

| Poids dans les recettes locales | Très élevé | Faible |

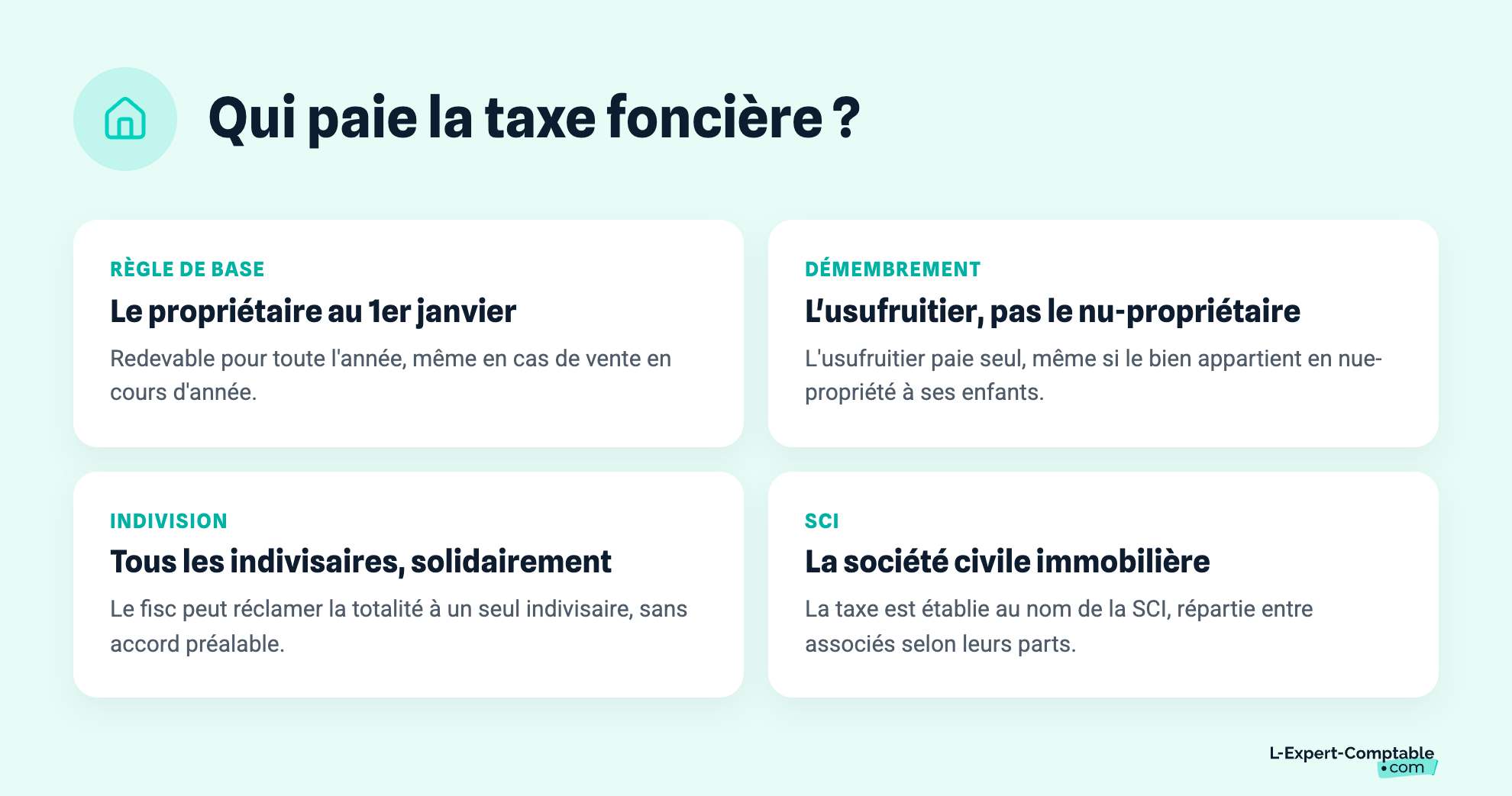

Qui paie la taxe foncière ? Les cas particuliers

Le propriétaire au 1er janvier

La taxe foncière est due par la personne qui est propriétaire du bien au 1er janvier de l'année d'imposition. Si vous vendez votre appartement en mars 2026, vous restez redevable de la totalité de la taxe foncière 2026.

En pratique, l'acte de vente prévoit souvent une clause de répartition prorata temporis entre vendeur et acheteur. Cette convention est purement privée : l'administration fiscale ne connaît qu'un seul redevable, le propriétaire au 1er janvier. Pour comprendre le mécanisme du calcul au prorata, des règles précises s'appliquent selon la durée de détention.

L'usufruitier en cas de démembrement

Quand un bien est démembré (nue-propriété d'un côté, usufruit de l'autre), c'est l'usufruitier qui paie la taxe foncière. Le nu-propriétaire n'est pas redevable. Cette règle est posée par l'article 1400 du Code général des impôts.

Ce cas est fréquent dans les transmissions patrimoniales : un parent donne la nue-propriété de sa maison à ses enfants tout en conservant l'usufruit, et continue donc à payer la taxe foncière. La donation en usufruit répond à des règles spécifiques qu'il convient de bien maîtriser avant toute opération.

L'acquéreur en viager

En viager libre, l'acquéreur (le débirentier) devient pleinement propriétaire. Il est redevable de la taxe foncière dès le 1er janvier suivant la signature de l'acte.

En viager occupé, le vendeur (le crédirentier) conserve un droit d'usage ou un usufruit. C'est alors lui qui reste redevable, selon la règle applicable à l'usufruitier. La distinction entre viager libre et viager occupé est donc déterminante.

Les indivisaires

Lorsqu'un bien appartient à plusieurs personnes en indivision (héritage non partagé, achat à plusieurs), tous les indivisaires sont solidairement redevables de la taxe foncière. L'administration peut réclamer la totalité du montant à un seul d'entre eux.

La répartition entre indivisaires relève d'un accord privé, formalisé dans une convention d'indivision. Sans accord, chacun contribue à proportion de ses droits dans l'indivision.

La SCI propriétaire

Quand le bien appartient à une SCI (société civile immobilière), la taxe foncière est établie au nom de la société. C'est la SCI qui paie directement. La charge est ensuite répartie entre les associés via les comptes de la société, proportionnellement à leurs parts sociales.

Les associés ne sont pas personnellement solidaires du paiement, sauf si la SCI ne règle pas sa dette fiscale. La gestion comptable d'une SCI implique de ventiler correctement la taxe foncière et de s'assurer de sa bonne déductibilité fiscale. Un cabinet comme L-Expert-Comptable.com peut automatiser cette répartition dans vos comptes et sécuriser vos déclarations.

Quelles exonérations et dégrèvements de taxe foncière en 2026 ?

Exonération totale pour les personnes âgées de plus de 75 ans

Les propriétaires âgés de plus de 75 ans au 1er janvier 2026 bénéficient d'une exonération totale de taxe foncière sur leur résidence principale. Deux conditions doivent être remplies : ne pas dépasser le plafond de revenu fiscal de référence (RFR) fixé chaque année, et ne pas être soumis à l'IFI.

L'exonération est automatique. Aucune démarche n'est nécessaire : l'administration croise les données fiscales et applique l'exonération directement. Pour vérifier votre situation, vous pouvez consulter la définition et le calcul du revenu fiscal de référence.

Exonération pour les bénéficiaires de l'ASPA, de l'ASI ou de l'AAH

Plusieurs allocations ouvrent droit à une exonération totale de taxe foncière sur la résidence principale :

- ASPA (allocation de solidarité aux personnes âgées) : exonération sans condition de revenus supplémentaire

- ASI (allocation supplémentaire d'invalidité) : mêmes conditions que l'ASPA

- AAH (allocation aux adultes handicapés) : exonération sous condition de RFR

Le foyer fiscal dans son ensemble doit respecter le plafond de revenus. Si le bénéficiaire de l'AAH vit avec un conjoint dont les revenus dépassent le seuil, l'exonération est perdue.

Exonération temporaire pour les constructions neuves

Toute construction neuve bénéficie d'une exonération de taxe foncière pendant 2 ans, à compter du 1er janvier suivant l'achèvement des travaux. Un logement achevé en septembre 2025 est exonéré pour 2026 et 2027.

Attention : le propriétaire doit déposer une déclaration auprès du centre des impôts dans les 90 jours suivant l'achèvement (formulaire H1 pour une maison, H2 pour un appartement). Sans cette déclaration, l'exonération n'est pas appliquée. Certaines communes peuvent aussi supprimer cette exonération pour la part communale.

Dégrèvement pour les personnes de 65 à 75 ans

Les propriétaires âgés de 65 à 75 ans au 1er janvier de l'année d'imposition bénéficient d'un dégrèvement forfaitaire de 100 € sur la taxe foncière de leur résidence principale. Les conditions de revenus sont identiques à celles de l'exonération pour les plus de 75 ans. Ce dégrèvement est automatique.

Tableau récapitulatif des exonérations

| Situation | Condition d'âge | Condition de revenus (RFR) | Portée | Démarche |

|---|---|---|---|---|

| Plus de 75 ans | 75 ans+ au 1er janvier | RFR sous plafond annuel | Exonération totale (résidence principale) | Automatique |

| Bénéficiaire ASPA | Aucune condition d'âge spécifique | Bénéficiaire de l'allocation | Exonération totale (résidence principale) | Automatique |

| Bénéficiaire ASI | Aucune condition d'âge spécifique | Bénéficiaire de l'allocation | Exonération totale (résidence principale) | Automatique |

| Bénéficiaire AAH | Aucune condition d'âge spécifique | RFR sous plafond annuel | Exonération totale (résidence principale) | Automatique |

| 65 à 75 ans | 65-75 ans au 1er janvier | RFR sous plafond annuel | Dégrèvement de 100 € | Automatique |

| Construction neuve | Sans objet | Sans condition | Exonération 2 ans | Déclaration H1 ou H2 sous 90 jours |

Pour vérifier si votre situation ouvre droit à une exonération ou pour optimiser la déductibilité de votre taxe foncière dans vos revenus locatifs, les experts-comptables de L-Expert-Comptable.com vous accompagnent dans vos déclarations fiscales.

Pourquoi votre taxe foncière augmente-t-elle chaque année ?

La revalorisation forfaitaire des bases cadastrales

Le coefficient de revalorisation annuel est le premier responsable de la hausse de votre taxe foncière. Appliqué chaque année sur la VLC, il produit un effet cumulatif : chaque revalorisation s'applique sur une base déjà revalorisée l'année précédente.

| Année | Variation | Effet sur une VLC initiale de 10 000 € |

|---|---|---|

| 2023 | +3,4 % | 10 340 € |

| 2024 | +7,1 % | 11 074 € |

| 2025 | +1,7 % | 11 262 € |

En trois ans, une VLC de 10 000 € a progressé de plus de 12,6 %, alors même que le bien n'a subi aucune modification. Le coefficient 2026, fixé par la loi de finances, est appliqué depuis janvier et viendra encore augmenter cette base.

La hausse des taux votés par les communes

Les collectivités peuvent voter une hausse de leurs taux indépendamment de la revalorisation des bases. Quand les deux se cumulent, l'effet est amplifié : une base revalorisée de 3 % multipliée par un taux en hausse de 5 % produit une augmentation bien supérieure à 8 %.

L'exemple le plus marquant reste Paris, qui a relevé son taux de taxe foncière de 52 % en 2023, passant de 13,5 % à 20,5 %. Pour les propriétaires parisiens, cette hausse de taux s'est ajoutée à la revalorisation de 7,1 % des bases en 2024.

La réforme 2026 des valeurs locatives : quel impact ?

Les valeurs locatives cadastrales des locaux d'habitation reposent sur des critères définis en 1970. Un appartement rénové dans un quartier devenu attractif peut avoir une VLC identique à celle d'un logement vétuste dans le même secteur.

La révision générale des valeurs locatives vise à corriger ces incohérences en recalculant les VLC sur la base des loyers réels du marché. La réforme a déjà été menée pour les locaux professionnels (entrée en vigueur en 2017). Pour les locaux d'habitation, le chantier est en cours. Les propriétaires qui perçoivent des loyers ont intérêt à bien comprendre le régime fiscal des revenus fonciers pour anticiper l'impact de ces évolutions sur leur imposition.

Cette révision redistribuera la charge fiscale entre propriétaires. Certains verront leur taxe baisser si leur bien était surévalué, d'autres la verront augmenter si leur VLC actuelle est sous-estimée par rapport au marché. Suivez les annonces de la loi de finances pour connaître le calendrier exact d'application.

Quand et comment payer sa taxe foncière ?

Les dates clés de la taxe foncière

Le calendrier de paiement suit chaque année le même rythme :

- Fin août à mi-septembre : réception de l'avis de taxe foncière (en ligne sur impots.gouv.fr)

- 15 octobre : date limite de paiement par chèque ou virement

- 20 octobre : date limite de paiement en ligne (5 jours supplémentaires)

- 25-26 octobre : prélèvement effectif sur votre compte si vous payez en ligne

L'obligation de paiement en ligne au-delà de 300 €

Si le montant de votre taxe foncière dépasse 300 €, le paiement dématérialisé est obligatoire. Vous pouvez payer sur impots.gouv.fr, via l'application mobile « Impots.gouv », ou opter pour le prélèvement (mensuel ou à l'échéance).

En cas de paiement par chèque malgré l'obligation, une pénalité de 0,2 % du montant s'applique, avec un minimum de 15 €. En cas de trop-perçu ou d'erreur de paiement, il est possible de se faire rembourser un trop payé d'impôt en adressant une réclamation à l'administration.

Le prélèvement mensuel : comment ça marche ?

Le prélèvement mensuel étale le paiement sur 10 mois, de janvier à octobre. Les mensualités sont calculées sur la base du montant de la taxe de l'année précédente. Si le montant réel est différent, une régularisation intervient en novembre ou décembre.

Vous pouvez adhérer au prélèvement mensuel à tout moment sur impots.gouv.fr. L'adhésion prend effet le mois suivant si vous vous inscrivez en cours d'année, ou en janvier si vous adhérez avant le 30 juin de l'année précédente.

Les questions fréquentes sur le calcul de la taxe foncière

Comment est calculée la taxe foncière sur ma maison ?

La taxe foncière se calcule en trois étapes : le cadastre détermine la valeur locative cadastrale (VLC) de votre maison selon sa surface pondérée et son confort. Un abattement de 50 % est appliqué pour obtenir le revenu cadastral. Ce revenu est ensuite multiplié par les taux votés par votre commune et votre intercommunalité.

Pourquoi ma taxe foncière a-t-elle augmenté alors que je n'ai fait aucuns travaux ?

Deux facteurs indépendants de votre bien expliquent cette hausse : la revalorisation annuelle des bases cadastrales (liée à l'inflation via l'IPCH) et la possible augmentation des taux votés par votre commune. Ces deux effets se cumulent chaque année.

Où trouver la valeur locative cadastrale de mon bien ?

La VLC figure sur votre avis de taxe foncière, à la ligne « Base ». Vous pouvez aussi la retrouver dans votre espace personnel sur impots.gouv.fr, rubrique « Mes biens immobiliers ». Le service du cadastre de votre centre des impôts peut également vous la communiquer sur demande.

Quelle est la différence entre la taxe foncière et la taxe d'habitation ?

La taxe foncière est payée par le propriétaire du bien, qu'il l'occupe ou non. La taxe d'habitation était payée par l'occupant. Depuis 2023, la taxe d'habitation sur les résidences principales a été supprimée pour tous les ménages. Elle subsiste uniquement sur les résidences secondaires. Pour une vue d'ensemble, l'article sur la taxe foncière et taxe d'habitation détaille les règles applicables à chaque situation.

Qui paie la taxe foncière dans une SCI ?

C'est la SCI elle-même qui est redevable. L'avis est établi à son nom. La SCI paie directement, puis la charge est répartie entre les associés via les comptes de la société, proportionnellement à leurs parts sociales. Les avantages et inconvénients d'une SCI méritent d'être étudiés attentivement avant de choisir ce mode de détention.

Peut-on être exonéré de taxe foncière après 75 ans ?

Oui. Les propriétaires de plus de 75 ans au 1er janvier bénéficient d'une exonération totale sur leur résidence principale, à condition que leur revenu fiscal de référence ne dépasse pas le plafond fixé chaque année. L'exonération est automatique.

Comment est calculée la taxe foncière d'un terrain non bâti ?

Le principe est le même que pour un bâtiment, mais l'abattement forfaitaire est de 80 % au lieu de 50 %. La VLC du terrain est réduite de 80 % pour obtenir le revenu cadastral, qui est ensuite multiplié par les taux TFPNB et la taxe additionnelle TA-TFPNB.

La taxe foncière est-elle déductible des revenus fonciers ?

Oui, au régime réel. La taxe foncière (hors TEOM refacturée au locataire) est déductible des revenus fonciers. Pour déclarer correctement vos loyers, la déclaration 2044 pour revenus fonciers est le formulaire dédié à cette opération. Au régime micro-foncier, l'abattement forfaitaire de 30 % est censé la couvrir. Pour un bien détenu en SCI à l'IS, elle est une charge déductible du résultat fiscal.

Peut-on contester le montant de sa taxe foncière ?

Oui. Vous pouvez adresser une réclamation à votre centre des impôts fonciers si la VLC vous semble surévaluée (erreur de surface, de confort ou de catégorie). La réclamation doit être déposée avant le 31 décembre de l'année suivant la mise en recouvrement.

Quand la réforme des valeurs locatives va-t-elle changer le calcul ?

La révision des valeurs locatives des locaux d'habitation vise à actualiser des bases datant de 1970 en s'appuyant sur les loyers réels du marché. Le calendrier exact d'application reste à confirmer. Suivez les annonces de la loi de finances pour connaître la date d'entrée en vigueur.

Sources & Références

Service-Public : Taxe foncière sur les propriétés bâties

Impots.gouv.fr : Comment est calculée ma taxe foncière ? Pourquoi a-t-elle augmenté ?

Legifrance : Code général des impôts, article 1388 — Abattement de 50 %

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses