L'article en bref

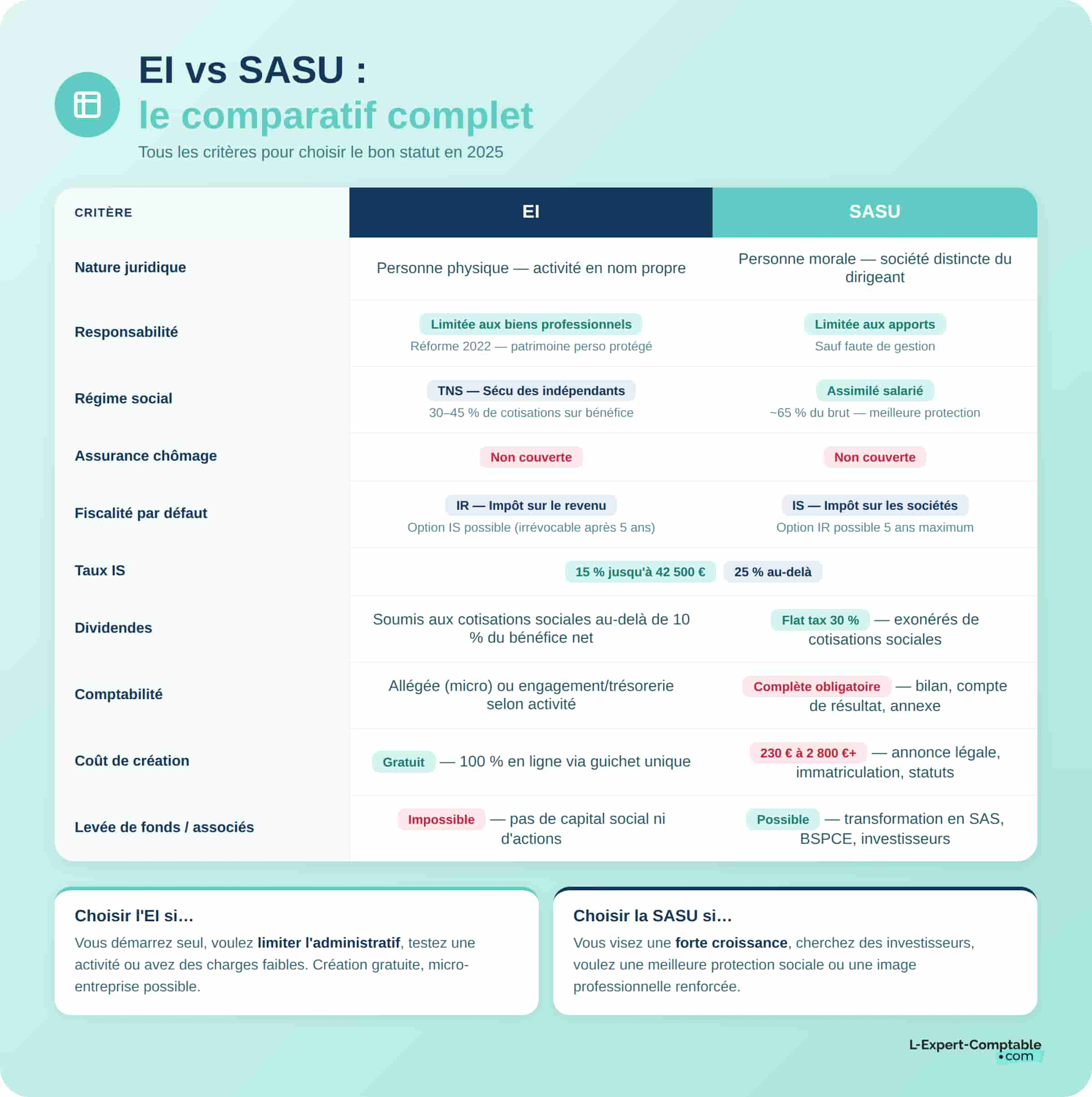

- EI et SASU ont des structures très différentes : l'EI n'a pas de capital minimum, la SASU est une société à responsabilité limitée.

- La protection sociale est plus complète en SASU : le président est assimilé salarié, contre un statut TNS avec des cotisations moins élevées en EI.

- La fiscalité par défaut n'est pas la même : l'EI relève de l'IR et la SASU de l'IS, avec une option possible pour l'autre régime.

- La création d'une SASU est plus complexe et coûteuse : elle exige rédaction de statuts, annonce légale et immatriculation, contrairement à l'EI dont l'inscription est gratuite.

- L-Expert-Comptable.com accompagne les créateurs d'entreprise : ses experts aident à choisir entre EI et SASU et prennent en charge la comptabilité dès 39 € HT/mois, sans engagement.

Sommaire

Créez votre SASU gratuitement avec L-Expert-Comptable.com !

Nos équipes vous conseillent et s'occupent de toutes les démarches administratives de la création de votre SASU

En savoir plusEI vs SASU : Définitions et différences

Qu’est-ce qu’une EI en 2026 ?

D'après le Code de Commerce, l'entreprise individuelle (EI) est un statut pour entrepreneur individuel qui exerce son activité en son nom propre. Il s'agit donc d'une personne physique et non d'une personne morale.

Depuis la réforme de 2022, l'entrepreneur individuel dispose d'un patrimoine professionnel distinct de son patrimoine personnel. Désormais, sa responsabilité est limitée aux biens utiles et son patrimoine personnel est ainsi protégé des créanciers.

Concernant le régime fiscal de l'EI, l'entrepreneur individuel est soumis par défaut à l'impôt sur le revenu (IR). Toutefois, si vous le souhaitez, vous pouvez opter pour l'impôt sur les sociétés (IS). Enfin, si vous souhaitez réduire votre comptabilité et formalités au strict minimum, vous pouvez opter pour la micro-entreprise et bénéficier du régime micro-fiscal simplifié.

Qu’est-ce qu’une SASU ?

La SASU désigne une société par actions simplifiée unipersonnelle, gérée par un associé unique qui peut aussi bien avoir la qualité d'une personne morale que physique. L'associé unique prend les décisions seules et peut être président de la SASU.

En SASU, la responsabilité du dirigeant est limitée au montant de ses apports, ce qui fait que votre patrimoine personnel ne pourra pas être saisi par les créanciers.

En cas de faute de gestion, le dirigeant engage tout de même sa responsabilité à l'égard de la SASU.

La SASU repose principalement sur une souplesse de fonctionnement et s'adapte aux évolutions de votre activité. Sa flexibilité facilite l'accueil d'associés et investisseurs extérieurs.

La SASU est soumise par défaut à l'impôt sur les sociétés (IS) et peut opter pour l'impôt sur le revenu pendant 5 exercices maximum. Les dividendes sont soumis à la flat tax de 31,4 % qui inclut les prélèvements sociaux et l'impôt sur le revenu.

Social et protection : TNS (EI) vs assimilé salarié (SASU)

Les cotisations et la couverture sociale en EI (TNS)

L'entrepreneur individuel (EI) est considéré comme un travailleur non salarié (TNS) affilié à la Sécurité sociale des indépendants (SSI). Le taux des cotisations sociales d'un entrepreneur individuel se situe autour de 30 à 45 % de ses revenus : chaque cotisation possède son propre taux et dépend également du montant des revenus versés.

L'entrepreneur individuel n'est pas assuré au titre du régime obligatoire contre le risque d'accident du travail ou de maladie professionnelle. Il ne cotise pas non plus à l'assurance chômage.

Selon le régime, les charges peuvent être plus ou moins élevées :

- Pour une EI soumise à l'IR : la base de calcul porte sur le bénéfice ;

- Pour une EI soumise à l'IS : la base de calcul porte sur la rémunération et sur la fraction des dividendes excédant 10 % du bénéfice net.

Les cotisations et la couverture en SASU (assimilé salarié)

Le président de la SASU est considéré comme un assimilé salarié s'il se rémunère, ce qui signifie qu'il cotise au régime général de la Sécurité sociale. Il bénéficie d'une protection sociale équivalente à celle d'un salarié. En revanche, les charges sociales sont très élevées, environ 65 % du brut, soit 80 % du net.

Le président de la SASU, même lorsqu'il est considéré comme assimilé salarié, ne cotise pas pour l'assurance chômage et ne bénéficie donc pas du droit aux allocations chômage.

Lorsque le président de la SASU se rémunère en dividendes ou choisit de ne pas se rémunérer du tout, il ne cotise pas et ne bénéficie donc d'aucune protection sociale.

Fiscalité : IR ou IS, ce qui change vraiment

EI : IR par défaut, option IS possible

L'EI imposée à l'IR

L'entreprise individuelle est assujettie par défaut à l'impôt sur le revenu (IR). Vos revenus doivent être reportés dans la catégorie correspondant à votre activité :

- Les bénéfices industriels et commerciaux (BIC) : si vous êtes artisan ou commerçant ;

- Les bénéfices non commerciaux (BNC) : si vous êtes en activité libérale ;

- Les bénéfices agricoles : si vous exercez une activité agricole.

Selon votre chiffre d'affaires, vous pouvez être imposé selon le régime de la micro-entreprise, le régime réel ou le régime réel simplifié.

Au régime réel, vous pourrez déduire les frais que vous avez supportés pour mettre en place votre activité de votre CA. Ce sont, par exemple, l'achat de matériel ou la location d'un local…

En micro-entreprise, vous ne pouvez pas déduire vos frais et charges de votre chiffre d'affaires. Vos revenus sont ajoutés à ceux de votre foyer et vous serez imposé au taux d'impôt sur le revenu de votre foyer.

Avec le régime de la micro-entreprise, vous bénéficiez d'un abattement forfaitaire selon la nature de votre activité : 71 % pour les activités de vente de marchandises - 50 % pour la prestation de services relevant des BIC et 34 % pour la prestation de services relevant des BNC.

L'option pour l'IS

Comme énoncé précédemment, l'entrepreneur individuel a la possibilité d'opter pour l'impôt sur les sociétés (IS). Vous disposez alors d'un délai de 5 ans pour y renoncer. Au-delà, l'option est irrévocable. En optant pour l'IS, une EI est fiscalement assimilée à une EURL même si elle reste juridiquement une EI. L'impôt est donc payé sur les bénéfices :

- 15 % jusqu'à 42 500 € ;

- 25 % au-delà de 42 500 €.

Les sommes retirées par l’entrepreneur peuvent être imposées une seconde fois. Le dirigeant doit alors arbitrer entre se verser une rémunération (soumise à cotisations sociales mais déductible du bénéfice) ou effectuer des retraits assimilés fiscalement à des dividendes (moins chargés socialement, mais non déductibles). Ce choix impacte la fiscalité globale et doit être mûrement réfléchi.

SASU : IS par défaut, option IR (5 ans)

La SASU est soumise par défaut à l'impôt sur les sociétés (IS). Les bénéfices sont donc imposés au nom de la société au taux normal de l'IS. Si vous en remplissez les conditions, vous pouvez bénéficier du taux réduit de 15 % jusqu'à 42 500 € de bénéfices. Au-delà, vous serez soumis au taux de 25 %.

La SASU peut opter pour l'impôt sur les sociétés de personnes pour une durée de 5 ans maximum. Les bénéfices sont donc imposés directement au nom de l'associé unique.

TVA, CFE et obligations comptables : ce que vous aurez concrètement à faire

TVA et CFE

Que vous soyez en EI ou en SASU, vous pouvez bénéficier du régime de la franchise en base de TVA si votre chiffre d'affaires reste inférieur aux seuils suivants :

- 85 000 € pour les activités de vente de marchandises ;

- 37 500 € pour les autres activités commerciales et non commerciales.

Si vous êtes au régime de franchise de TVA, vous n'êtes pas assujetti à la TVA, mais en revanche, la TVA déductible sur les dépenses n'est pas récupérable.

La CFE (cotisation foncière des entreprises) est due chaque année par toutes les personnes (physiques ou morales) exerçant une activité indépendante, aussi bien en EI qu'en SASU.

Une exonération de la CFE est toutefois possible pour les nouvelles entreprises au titre de la première année civile d'activité ainsi que pour les entreprises dont le chiffre d'affaires n'excède pas 5 000 €.

La comptabilité selon votre statut

En entreprise individuelle (EI)

Si vous avez le régime de la micro-entreprise en entreprise individuelle, votre comptabilité est allégée. La tenue d'un simple livre de recettes et registre des achats est suffisante.

Si vous êtes une entreprise individuelle "classique" au régime réel, votre comptabilité dépend de la nature de l'activité exercée : commerciale et artisanale (BIC) ou libérale (BNC).

Si vous relevez des BIC, vous êtes soumis à une comptabilité d'engagement : tous les ans, vous devez mettre en place un bilan, un compte de résultat et une annexe en plus d'un inventaire.

Si vous relevez des BNC, vous devez tenir une comptabilité de trésorerie : cela consiste à enregistrer uniquement les opérations bancaires.

En SASU

La SASU est soumise à une comptabilité d'engagement, c'est-à-dire, qu'elle est tenue d'établir des comptes annuels au titre de chaque année d'exercice. Parmi ces comptes annuels, on retrouve :

- Le bilan comptable : il comporte les éléments actifs et passifs de l'entreprise. Ex : les immobilisations, les capitaux propres, le stock, la trésorerie, les dettes fournisseurs...

- Le compte de résultat : il comporte les charges et les produits de l'exercice. Ex : le chiffre d'affaires, les achats, les charges de personnel, les dotations aux amortissements...

- L'annexe légale : il complète et facilite la compréhension du bilan et du compte de résultat.

Les SASU peuvent être dispensées d'annexe légale lorsqu'elles ne dépassent pas un total bilan de 450 000 €, 900 000 € de CA HT et 10 salariés au titre du dernier exercice comptable.

Selon l'article L.227-9 du Code de Commerce, l'associé unique de la SASU doit approuver les comptes dans les 6 mois suivant la clôture de l'exercice. Dans le mois qui suit l'approbation des comptes, les comptes annuels ainsi que la décision d'affectation du résultat doivent être déposés au greffe du tribunal de commerce.

Les formalités et coûts de création à prévoir

Créer une EI (Guichet unique)

Pour créer une entreprise individuelle (EI), vous devez vous rendre sur le site du guichet unique de l'INPI. Les formalités d'inscription sont gratuites et s'effectuent 100 % en ligne. Vous devez joindre à votre dossier, les pièces justificatives suivantes :

- Un formulaire P0 complété, daté et signé ;

- Une copie d'un justificatif d'identité de l'entrepreneur individuel ;

- Une déclaration sur l'honneur de non-condamnation ;

- Un justificatif d'occupation des locaux (copie du bail commercial, facture d'électricité...) ;

- Un justificatif de l’information du conjoint sur les conséquences des dettes contractées sur les biens communs.

L'ouverture d'un compte bancaire professionnel est obligatoire si votre chiffre d'affaires dépasse les 10 000 € par an pendant au moins 2 années consécutives.

Créer une SASU

Les étapes de création d'une SASU

- La rédaction des statuts : il s'agit d'un acte juridique qui définit le fonctionnement de la société. Ils sont établis par écrit sous forme d'acte sous-seing privé directement par le président ou par un avocat.

- Le dépôt du capital social : constitué d'apports en numéraire ou en nature, le capital doit être déposé sur un compte bloqué ouvert au nom de la SASU.

- La publication d'une annonce légale : publier un avis de constitution dans un journal d'annonces légales est obligatoire pour prévenir le public que votre SASU est en cours de création.

- L'immatriculation de la SASU : vous devez déposer votre dossier complet de création sur le guichet unique de l'INPI. S'il est complet, vous recevrez l'extrait kbis de votre SASU et votre numéro de SIRET sous quelques jours.

- La déclaration de bénéficiaires effectifs (DBE) : les bénéficiaires effectifs doivent être déclarés au plus tard dans un délai de 15 jours à compter de la délivrance du récépissé de dépôt de dossier de création d’entreprise.

Pour en savoir davantage sur les étapes de création, consultez notre guide sur les démarches de création d'une SASU gratuite en ligne.

Si vous en remplissez les conditions, vous pouvez effectuer une demande d'ACRE en même temps que le dépôt de votre dossier de création.

Le coût de création d'une SASU

La création d'une SASU implique des formalités complexes qui engendrent plusieurs frais :

| Formalité | Tarif | Détail simplifié |

|---|---|---|

| Rédaction des statuts et docs | 0 € à 2 500 € | Gratuit si seul ; 100–200 € via plateforme ; 1 500–2 500 € avec avocat. |

| Dépôt du capital social | 0 € à 100 €+ | Capital dès 1 €. Frais selon banque ou notaire. |

| Annonce légale | 141 € à 165 € | Tarif selon département. Obligatoire à la création. |

| Déclaration des bénéficiaires effectifs (DBE) | 20,34 € TTC | À faire sous 15 jours après création. |

| Immatriculation (RCS ou CMA) | 35,59 € à 50,59 € TTC | 35,59 € (commerce) ; +15 € pour artisans (+ frais éventuels). |

Développement, financement et transmission

Se développer seul vs s’associer/lever des fonds

Pour l'EI

En entreprise individuelle, vous pouvez vous développer seul mais l'entrepreneur doit augmenter son investissement financier personnel ou recourir à des prêts bancaires. Si vous avez un projet de grande envergure, l'autofinancement peut constituer un frein important.

Avec une EI, vous ne pouvez pas faire entrer de nouveaux associés contrairement aux formes sociétaires. Vous n'avez pas la possibilité de lever des fonds car il n'y a pas de capital social ni d'actions à vendre à des investisseurs.

L'entreprise individuelle ne peut pas se voir accorder des outils d'investissement comme les stock-options, BSPCE... car réservés uniquement à des sociétés par actions.

Pour la SASU

La SASU constitue la forme unipersonnelle de la SAS, ce qui vous laisse la possibilité de la transformer facilement en SAS pour y faire entrer de nouveaux associés. Cette souplesse de fonctionnement permet donc de développer votre entreprise sur le long terme. Avec une SASU, vous pouvez tout à fait lever des fonds via une augmentation de capital ou l'entrée d'investisseurs.

Dans le cas d'une transformation en SAS, vous avez accès aux BSPCE (bons de souscription de parts de créateur d'entreprise) pour encourager la croissance de votre entreprise.

Transmission et sortie

Pour l'EI

La transmission d'une entreprise individuelle peut porter sur le fonds de commerce (clientèle, enseigne, mobilier, droits de propriété intellectuelle...) mais également sur l'intégralité du patrimoine professionnel (créances, sûretés, dettes professionnelles...).

L'entreprise individuelle peut être transférée à titre gratuit (donation) ou à titre onéreux (dans le cas d'une cession ou d'un apport en société).

Pour la SASU

La transmission d'une SASU s'effectue facilement car l'associé unique (étant le seul aux commandes) n'a pas besoin d'obtenir l'agrément d'autres associés. Il peut donc céder ses actions à un tiers ou à ses héritiers sans difficultés.

Toutefois, lorsque l'associé unique vend ses actions, il peut réaliser une plus-value (différence entre le prix de vente et le prix d’achat ou d'apport). Cette plus-value est ainsi soumise à l'impôt selon 2 options :

- La flat tax à 31,4 % (12,8 % d’IR + 18,6 % de prélèvements sociaux) ;

- Le barème progressif de l’IR, avec éventuellement un abattement pour durée de détention (si les titres ont été acquis avant 2018, selon le cas).

Exemple concret d'une plus-value imposée à la flat tax :

Supposons un associé unique d'une SASU qui cède ses actions pour un montant de 50 000 €, acquis initialement au prix de 20 000 €. Il réalise donc une plus-value de 30 000 €.

Montant des prélèvements sociaux (18,6 %) : 30 000 x 18,6 % = 5 580 €.

Montant de l'impôt sur le revenu (12,8 %) : 30 000 x 12,8 % = 3 840 €.

=> Il devra donc s'acquitter de 9 420 € de flat tax sur la cession de ses actions.

Cas pratiques chiffrés 2026 : quel statut choisir selon votre profil ?

Persona 1 – Freelance B2B (prestation, marge 80%) – 60k/120k CA

Contexte : on considère une activité de prestation de services, exercée en solo, avec peu de charges fixes.

| Statut | Net estimé | Avantage | Limite |

|---|---|---|---|

| EI micro (IR) | 45 500 € | Simplicité, charges sociales fixes | Aucune déduction des frais réels |

| EI réel (IR) | 34 000 € | Déduction des frais, IR sur bénéfice | Cotisations sociales élevées (45 %) |

| EI à l’IS | 27 000 € | Arbitrage rémunération/dividendes possible | Complexité + double imposition |

| SASU à l’IS | 21 000 € | Statut salarié, image professionnelle | Cotisations très élevées |

| SASU à l’IR | 22 000 € | Transparence fiscale | Intérêt limité pour un freelance seul |

Le régime micro-BNC est le plus rentable à ce niveau de CA si les charges sont faibles. Le régime réel devient plus intéressant dès 10-12 k€ de frais. Les SASU, plus lourdes socialement, ne sont pertinentes qu’en cas de développement structuré ou de stratégie de crédibilité.

Pour affiner ces estimations selon votre situation, pensez à utiliser le simulateur de statut juridique de l'URSSAF.

Persona 2 – E-commerçant (marge 30%) – 120k/250k CA

Contexte : Le CA est élevé, les marges sont faibles et l'activité nécessite des frais importants (achats, transport, logistique).

Hypothèse :

- CA : 120 000 €

- Marge : 30 % => Charges = 84 000 € => Résultat brut : 36 000 €

- Charges pro déductibles dans tous les régimes hors micro.

| Statut | Net estimé | Avantage principal | Limite |

|---|---|---|---|

| EI micro (IR) | 9 500 € | Simplicité | TVA non récupérable, charges non déductibles, seuils vite dépassés |

| EI réel (IR) | 22 000 € | Déduction des frais + récupération de TVA | Cotisations sociales élevées sur bénéfice |

| EI à l’IS | 25 000 € | IS à 15 %, arbitrage rémunération possible | Gestion plus technique |

| SASU à l’IS | 20 000 € | Bonne image bancaire, dividendes possibles | Fortes cotisations sur rémunération |

Le micro devient très vite inadapté pour les e-commerçants (seuils, TVA, stock).

À partir de 120 k€ de CA, l’EI à l’IS ou la SASU à l’IS devient stratégique pour structurer l’activité, gérer la trésorerie, et rassurer les banques.

Persona 3 – Start-upper (R&D, pertes initiales, investisseurs)

Contexte : la première année, l'entreprise réalise peu ou pas de CA. Ses dépenses s'élèvent à environ 100 000 € (salaires, dev, protos, etc.) et son objectif consiste à lever des fonds sous 12-24 mois.

Hypothèse :

- CA : 10 000 €

- Charges : 100 000 € => Déficit de 90 000 €

| Statut | Net/impact fiscal | Avantage principal | Limite |

|---|---|---|---|

| EI (IR ou IS) | Déficit difficile à valoriser | Non adapté au modèle start-up | Pas d’ouverture de capital, pas de BSPCE |

| SASU à l’IR (option) | Peut imputer le déficit sur revenu perso du fondateur | Optimisation en cas de revenu externe élevé | Option limitée à 5 ans, situation spécifique |

| SASU à l’IS | Déficit reportable | Déficit reportable sur futurs bénéfices | Pas d’intérêt immédiat sans CA |

| SAS transformable | N/A | Accueille investisseurs, émet BSPCE, pactes | Complexité juridique et fiscale |

La SASU (IR en option, puis IS) est la seule structure adaptée aux start-up : elle permet la montée en puissance, la levée de fonds, l’émission de BSPCE et la signature de pactes d’associés. L’EI est ici à exclure totalement.

Roadmap “du test au scale” : commencer en EI et passer en SASU au bon moment

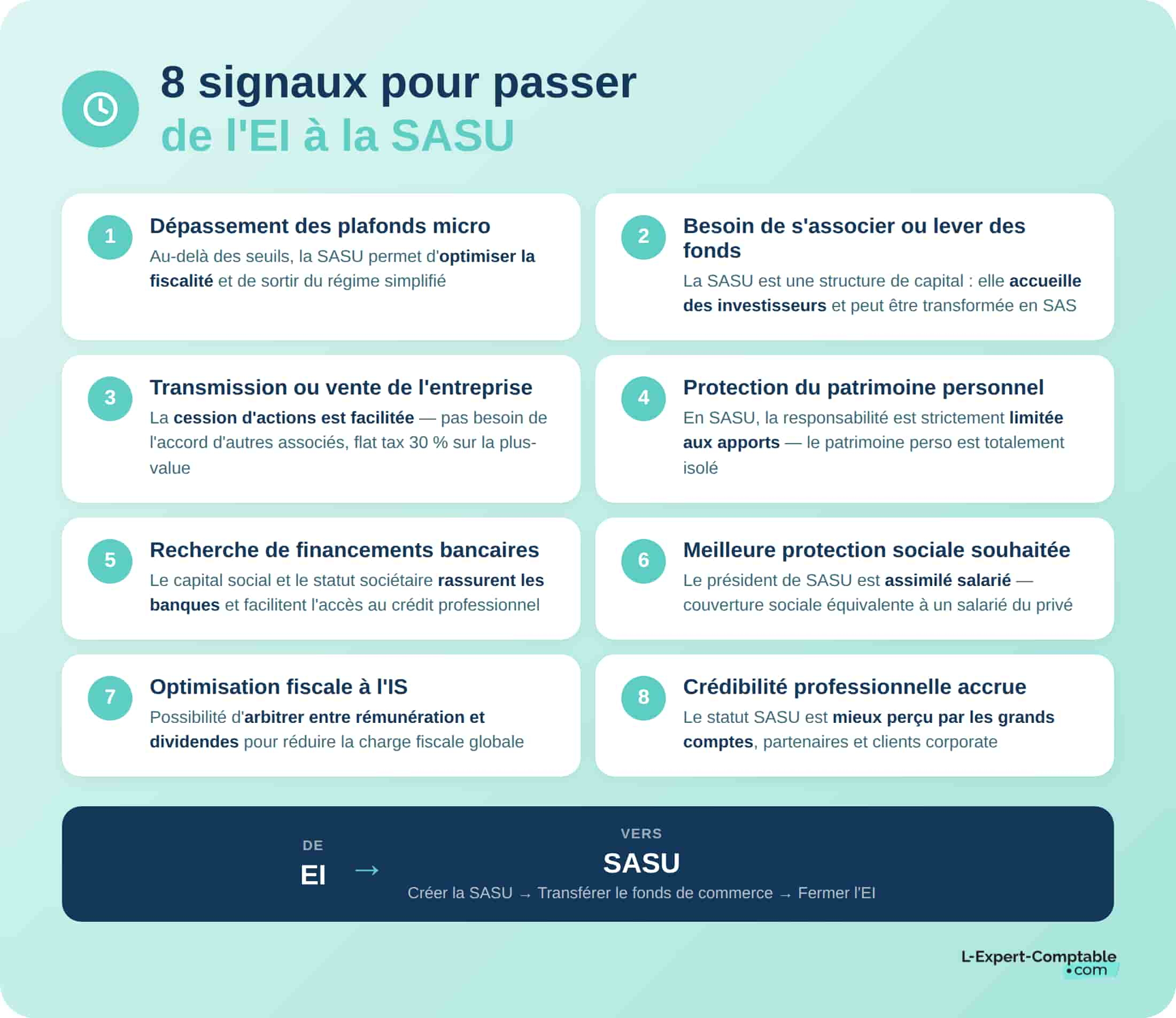

Quand basculer ?

Lorsque vous démarrez votre activité tout seul et que vous souhaitez simplifier vos formalités, tester l'entreprise individuelle constitue une première option intéressante. Cependant, avec le développement de l'entreprise, certains signaux doivent vous alerter : ils marquent le bon moment pour basculer en SASU, structure plus adaptée à la croissance.

| Signal | Pourquoi passer en SASU ? |

|---|---|

| Dépassement des plafonds micro | La SASU permet de sortir du régime simplifié et d’optimiser la fiscalité |

| Besoin de s’associer / lever des fonds | SASU = structure de capital adaptée aux investisseurs |

| Transmission d’entreprise | Vente ou transmission d’actions facilitée |

| Protection du patrimoine personnel | Responsabilité limitée aux apports |

| Recherche de financements | Capital social et statut crédible auprès des banques |

| Meilleure protection sociale | Régime général (assimilé salarié) |

| Optimisation fiscale à l’IS | Possibilité d’arbitrer rémunération/dividendes |

| Crédibilité professionnelle accrue | Statut mieux perçu par les partenaires et grands comptes |

Comment basculer EI → SASU sans casse ?

Le mode opératoire pour basculer de l'EI vers la SASU est le suivant :

- Le changement de statut par la création d'une nouvelle société : vous devez procéder à la création de la SASU via la rédaction des statuts, le dépôt du capital et son immatriculation.

- La transmission du fonds de commerce : vous pouvez opter pour la cession du fonds de commerce à la SASU ou le transformer par voie d'apport en nature.

- La fermeture de l'entreprise individuelle : cette étape implique des démarches de cessation d'activité sur le site du guichet unique de l'INPI

Passer d'une entreprise individuelle à la SASU entraîne des conséquences fiscales importantes. L'apport de l'entreprise individuelle est assimilé à une cession, ce qui entraîne une taxation sur la plus-value.

10 idées reçues à corriger : Mythes vs réalités

Certaines croyances erronées sur l'EI et la SASU peuvent mal influencer le choix du statut juridique. Pour vous éviter toute erreur, nous vous avons décodé les 10 principaux mythes autour de ces deux statuts :

| Mythe | Réalité |

|---|---|

| La responsabilité de l’EI est illimitée. | Depuis 2022, le patrimoine perso est protégé. |

| Une EI ne peut pas choisir son régime d’imposition. | L’EI peut rester à l’IR ou opter pour l’IS (et le micro sous conditions). |

| L’EI coûte cher à créer et à gérer. | Création gratuite et obligations allégées (pas de compte pro ni fiches de paie). |

| L’EI ne permet pas d’optimiser les revenus du dirigeant. | À l’IS, on peut arbitrer entre salaire et dividendes. |

| Le président de SASU cotise au chômage. | Non, sauf cas très rare de contrat salarié réel. |

| Une SASU ne coûte pas cher à créer, gérer ou fermer. | La SASU entraîne des frais : annonces légales, immatriculation, compta, fermeture. |

| La SASU est ultra-simplifiée. | Plus souple que d’autres sociétés, mais plus lourde qu’une EI (compta, dépôts, paie). |

| La SASU = moins de charges sociales. | Faux : un salaire entraîne des cotisations élevées. |

| Les dividendes sont toujours plus avantageux. | Pas toujours : PFU 31,4 %, pas de droits sociaux. |

| La franchise de TVA n’existe pas en SASU. | Elle est possible si les seuils sont respectés. |

Guide express pour décider en 2 minutes

Flowchart décisionnel “EI ou SASU en 6 questions”

Pour vous aider à choisir entre le statut de l'EI ou celui de la SASU, établissez une flowchart décisionnelle en 6 questions principales :

- Le besoin d'associés/d'investisseurs : si vous avez le désir de vous associer ou d'attirer des investisseurs sur du plus ou moins long terme, vous avez tout intérêt à choisir la SASU plutôt que l'EI.

- Les revenus visés : selon le niveau de votre chiffre d'affaires attendu, le choix de votre statut juridique et plus particulièrement celui du régime fiscal vont influencer votre décision.

- Le niveau de couverture sociale : si vous souhaitez bénéficier d'une protection sociale complète, la SASU sera plus adaptée à votre situation. Si vous préférez payer moins de charges sociales, vous pourriez préférer l'EI.

- Le niveau de complexité accepté : si vous redoutez les démarches administratives, vous allez préférer l'EI et son processus de création simplifiée plutôt qu'une forme sociétaire telle la SASU.

- Le taux de marge : si vous avez une marge élevée, le statut de l'EI au régime réel ou micro est suffisant. Dans le cas contraire, la SASU ou l'EI à l'IS est préférable.

- La déductibilité de la TVA : si votre activité implique des achats ou un investissement important, le régime micro (souvent associé à l’EI) est pénalisant, car vous ne pouvez pas récupérer la TVA sur vos dépenses. La SASU (ou l’EI au réel) permet de déduire la TVA, ce qui peut alléger vos coûts.

Les questions courantes sur le choix d'une EI ou d'une SASU

Quelles sont les principales différences entre une entreprise individuelle EI et SASU ?

L’EI est imposée à l’impôt sur le revenu (avec option possible pour l’IS), tandis que la SASU relève de l’impôt sur les sociétés par défaut. Sur le plan social, le gérant d'une EI est considéré comme travailleur non salarié, alors que le président de SASU est un assimilé salarié.

Peut-on passer d'EI à SASU ?

La réponse est oui. Il est tout à fait possible de transformer une EI en SASU. Il suffit de créer une société et y transférer le fonds de commerce ou l'activité de l'EI. La transformation nécessite la rédaction de statuts, l’immatriculation au registre du commerce et des sociétés (RCS) et la clôture comptable de l’EI.

Quelle est la durée moyenne de vie d'une entreprise en EI par rapport à une SASU ?

L’entreprise individuelle (EI) dépend directement de son dirigeant : si celui-ci cesse son activité, l’entreprise disparaît. À l’inverse, la SASU est une personne morale distincte de son fondateur, ce qui lui permet de perdurer en cas de départ ou de cession des parts. Elle offre donc une structure plus stable et durable pour les projets à long terme.

Quel statut choisir entre EI et SASU ?

Si vous envisagez une forte croissance de votre entreprise et souhaitez une couverture sociale complète, le statut de la SASU est préférable. En revanche, si l'administratif vous rebute et que vous préférez des démarches de création simplifiées, l'EI sera plus adaptée.

Références et sources

Entreprendre.service-public.gouv.fr - Choisir la forme juridique de votre entreprise

Entreprendre.service-public.gouv.fr - Transformer une entreprise individuelle en société

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses