L'article en bref

- Le RSI n'existe plus depuis 2020 : la SSI intégrée au régime général gère désormais la protection sociale des micro-entrepreneurs.

- Les taux de cotisations varient selon l'activité : ils vont de 12,3 % pour la vente de marchandises à 21,2 % pour les prestations de services.

- Les IJ maladie exigent un CA minimum : le micro-entrepreneur doit justifier d'au moins 4 046 € de CA annuel après un an d'affiliation.

- Un CA insuffisant pénalise la retraite : un prestataire de services doit réaliser environ 3 490 € de CA annuel pour valider ses 4 trimestres.

- La comptabilité déléguée dès 39 € HT/mois, sans engagement : L-Expert-Comptable.com accompagne les micro-entrepreneurs dans leurs cotisations et obligations URSSAF.

Sommaire

Micro-entrepreneurs : passez en société !

Nous vous accompagnons sur le choix du bon statut juridique gratuitement !

Je souhaite passer en sociétéCe que couvre la SSI pour le micro-entrepreneur en 2026

Depuis l'intégration de la SSI au régime général, la couverture sociale du micro-entrepreneur s'est alignée sur plusieurs points avec celle des salariés. Voici ce que les cotisations sociales financent concrètement :

| Poste de couverture | Micro-entrepreneur (SSI) | Salarié (régime général) |

|---|---|---|

| Remboursement de soins de santé | Identique au régime général (CPAM) dès affiliation | CPAM -- régime général |

| Indemnités journalières maladie | Oui, après 1 an d'affiliation et avec un CA minimum d'environ 4 046 €/an. Délai de carence : 3 jours. Montant : environ 1/730 du revenu annuel × 60 % | Oui, dès 3 jours d'arrêt. Montant : 50 % du salaire journalier de base |

| Maternité / paternité | Indemnité journalière forfaitaire maternité + allocation forfaitaire de repos maternel. Montant variable selon CA | Indemnité calculée sur salaire brut journalier moyen |

| Retraite de base | Régime général (CNAV) -- trimestres validés selon CA | Régime général (CNAV) |

| Retraite complémentaire | RCI (Retraite Complémentaire des Indépendants) | AGIRC-ARRCO (plus favorable) |

| Invalidité / décès | Couverture invalidité et capital décès via la SSI | Couverture via le régime général |

| Assurance chômage | Non (pas de droit ARE sauf droits antérieurs) | Oui (ARE via l'Unédic) |

Les cotisations sociales du micro-entrepreneur : taux et fonctionnement en 2026

Les cotisations sociales du micro-entrepreneur sont calculées par application d'un taux forfaitaire sur le chiffre d'affaires encaissé. En l'absence de CA, aucune cotisation n'est due -- mais aucun droit n'est ouvert non plus. Les taux applicables en 2026 sont les suivants :

| Type d'activité | Taux de cotisations sociales 2026 |

|---|---|

| Ventes de marchandises (BIC) | 12,3 % |

| Prestations de services artisanales ou commerciales (BIC) | 21,2 % |

| Professions libérales non réglementées (BNC) -- SSI | 21,1 % |

| Professions libérales réglementées (BNC) -- CIPAV | 21,2 % |

Ces taux couvrent l'ensemble des cotisations SSI : assurance maladie-maternité, retraite de base, retraite complémentaire, invalidité-décès et allocations familiales. La CSG et la CRDS (~9,7 %) sont incluses dans ces taux globaux. En revanche, l'assurance chômage n'est pas incluse : le micro-entrepreneur ne cotise pas à l'Unédic et ne peut pas percevoir l'ARE en cas de cessation d'activité.

Les déclarations et paiements se font en ligne sur autoentrepreneur.urssaf.fr, mensuellement ou trimestriellement selon l'option choisie lors de la création.

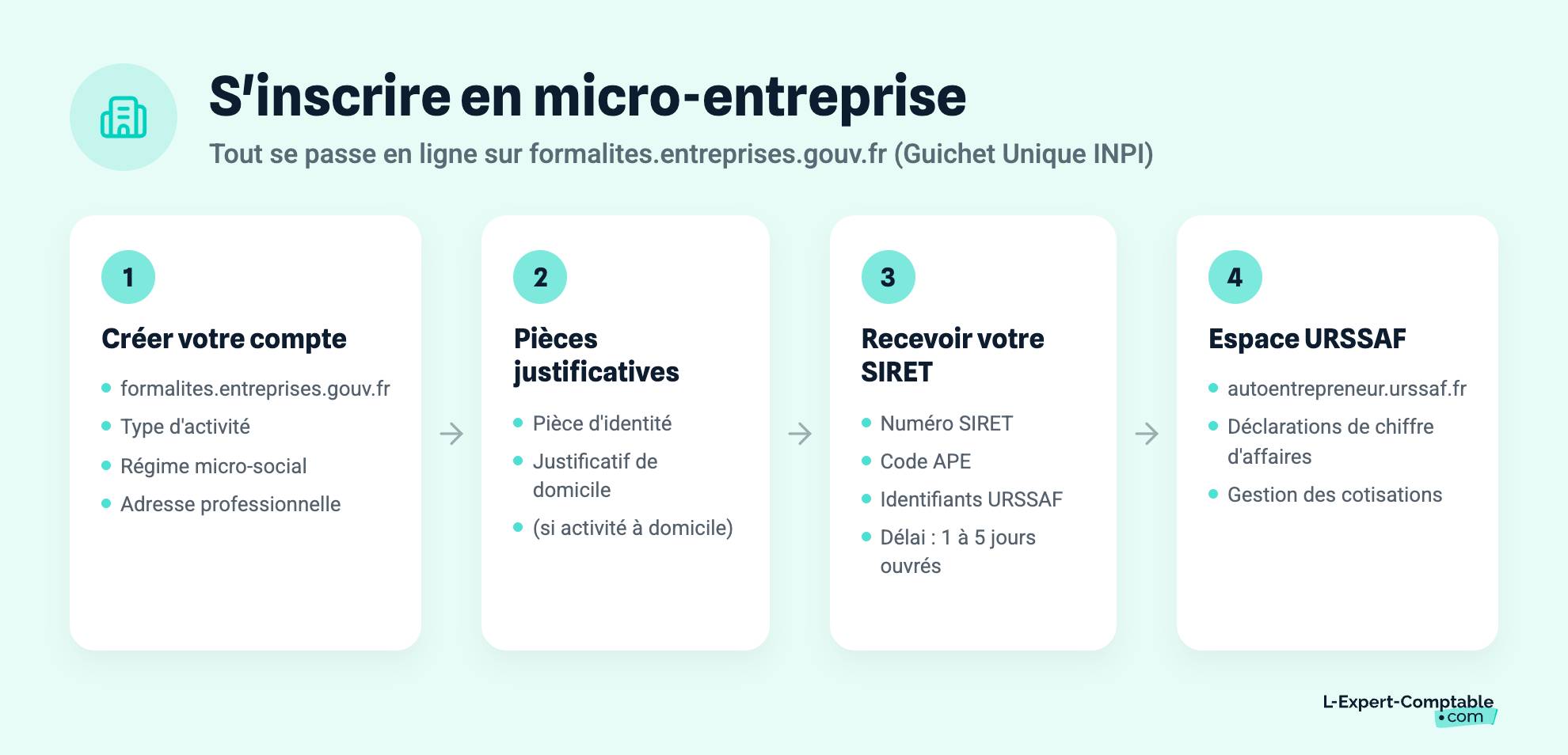

Comment s'inscrire en tant que micro-entrepreneur en 2026 : le Guichet Unique INPI

L'inscription d'une micro-entreprise ne passe plus par le RSI ni par aucun formulaire papier. Depuis le 1er janvier 2023, toutes les formalités d'immatriculation se font exclusivement via le Guichet Unique des formalités des entreprises : formalites.entreprises.gouv.fr, géré par l'INPI.

Pour créer une micro-entreprise, les étapes sont les suivantes :

- Étape 1 : créer un compte sur formalites.entreprises.gouv.fr et remplir le formulaire de déclaration d'activité en ligne (choix de l'activité, du régime micro-social, de l'adresse professionnelle...)

- Étape 2 : soumettre les pièces justificatives : pièce d'identité, justificatif de domicile si l'activité est exercée à domicile

- Étape 3 : recevoir son numéro SIRET, son code APE et ses identifiants URSSAF sous 1 à 5 jours ouvrés

- Étape 4 : créer son espace sur autoentrepreneur.urssaf.fr pour gérer ses déclarations et paiements de cotisations

Il n'y a aucune cotisation initiale à régler à l'ouverture. Les premières cotisations ne sont dues qu'au moment de la première déclaration de CA (mois ou trimestre suivant la création selon la périodicité choisie). En l'absence de CA, la déclaration à "0" doit quand même être transmise pour éviter une estimation d'office par l'URSSAF.

Indemnités journalières maladie : ce que touche vraiment le micro-entrepreneur

C'est l'un des points les plus importants à comprendre avant de se lancer en micro-entreprise. Le micro-entrepreneur peut percevoir des IJ (indemnités journalières) en cas d'arrêt maladie, mais les conditions et montants diffèrent sensiblement du régime salarié.

Pour y avoir droit, il faut avoir exercé son activité pendant au moins un an et réaliser un chiffre d'affaires annuel minimum de 4 046 € (seuil indicatif, révisé régulièrement). Le calcul des IJ est le suivant : le revenu moyen des 3 dernières années fiscales est divisé par 730, puis multiplié par 50 %. L'IJ minimale est fixée à environ 7,37 €/jour et l'IJ maximale à environ 65,84 €/jour.

Le délai de carence est de 3 jours pour les arrêts maladie ordinaires (identique aux salariés depuis 2012). Un arrêt doit être prescrit par un médecin et envoyé à la CPAM dans les 48 heures.

Le risque d'un CA trop faible : un micro-entrepreneur dont le CA annuel est inférieur à 4 046 € ne valide pas suffisamment de droits pour ouvrir des IJ maladie. En cas d'arrêt prolongé avec un CA modeste, il peut se retrouver sans aucune indemnisation. Pour se prémunir, la souscription à une prévoyance complémentaire est vivement recommandée dès les premières années d'activité.

Retraite du micro-entrepreneur : trimestres et points

Le micro-entrepreneur cotise à la retraite de base au régime général (CNAV) et à la retraite complémentaire via la RCI (Retraite Complémentaire des Indépendants). Les trimestres de retraite sont validés selon le niveau de CA :

- Pour valider 4 trimestres en 2026, un micro-entrepreneur prestataire de services doit réaliser environ 3 490 € de CA sur l'année (seuil variable selon l'activité)

- Si le CA est nul ou insuffisant, aucun trimestre n'est validé pour cette année -- avec un impact direct sur le calcul futur de la pension

- La retraite complémentaire (RCI) est moins favorable que l'AGIRC-ARRCO des salariés, notamment pour les revenus modestes

Il est conseillé de vérifier régulièrement son relevé de carrière sur info-retraite.fr pour s'assurer que les trimestres sont correctement enregistrés.

L-Expert-Comptable.com accompagne les micro-entrepreneurs dans la gestion de leurs cotisations et obligations URSSAF. Déléguer votre comptabilité à partir de 79 € HT par mois.

Questions fréquentes sur la sécurité sociale du micro-entrepreneur

Le RSI existe-t-il encore en 2026 pour les micro-entrepreneurs ?

Non. Le RSI (Régime Social des Indépendants) a été supprimé le 1er janvier 2020. Il a été remplacé par la SSI (Sécurité Sociale des Indépendants), intégrée au régime général. Depuis cette date, les micro-entrepreneurs cotisent à l'URSSAF et leurs remboursements de soins sont gérés par la CPAM locale, exactement comme pour les salariés. L'organisme qui gérait autrefois les dossiers au nom du RSI est maintenant la SSI, intégrée à la CNAM.

Le micro-entrepreneur doit-il "choisir" entre RSI et CPAM ?

Non, cette question n'a plus lieu d'être depuis 2020. Il n'existe plus de choix entre deux régimes. Tout micro-entrepreneur est automatiquement rattaché à la SSI lors de son immatriculation, et ses remboursements de soins sont assurés par la CPAM de son secteur géographique. Aucune démarche spécifique d'affiliation n'est nécessaire au moment de la création.

Un micro-entrepreneur sans revenus est-il couvert par la sécurité sociale ?

En partie. Un micro-entrepreneur immatriculé bénéficie automatiquement d'une couverture maladie de base via la CPAM (remboursements de soins). En revanche, les indemnités journalières maladie ne sont accessibles qu'après un an d'affiliation et à condition d'avoir réalisé un CA minimum. Sans CA suffisant, il n'y a ni IJ maladie ni validation de trimestres de retraite pour la période concernée.

Comment sont calculées les cotisations SSI du micro-entrepreneur ?

Par application d'un taux forfaitaire sur le chiffre d'affaires encaissé : 12,3 % pour les ventes de marchandises, 21,2 % pour les prestations de services BIC, et 21,1 à 21,2 % pour les professions libérales selon la caisse (SSI ou CIPAV). Ces taux couvrent l'ensemble des cotisations sociales obligatoires. En l'absence de CA, aucune cotisation n'est due. La déclaration à zéro reste obligatoire pour éviter une taxation d'office par l'URSSAF.

Le micro-entrepreneur peut-il améliorer sa couverture sociale ?

Oui, par deux leviers. D'abord, en souscrivant une prévoyance complémentaire (pour compléter les IJ maladie, couvrir l'invalidité ou le décès) -- les contrats Madelin permettent de déduire les cotisations du revenu imposable si l'entrepreneur est au régime réel. Ensuite, en souscrivant une mutuelle santé individuelle pour compléter les remboursements de base de la CPAM. Ces deux protections sont particulièrement importantes pour les micro-entrepreneurs dont le CA est leur unique source de revenus.

Sources et références

Entreprendre.service-public.gouv.fr - https://entreprendre.service-public.gouv.fr/vosdroits/F37398

Service-public.fr -- Micro-entrepreneur : cotisations et contributions sociales

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses