Quel est son intérêt ? Est-ce obligatoire de posséder un compte pro ? Comment l'obtenir ? Et surtout, auprès de qui se tourner ? Vous souhaitez tout savoir sur le sujet pour prendre la décision adaptée à vos besoins ? Nous allons vous y aider !

Noté 4,9/5

Guillaume DELEMARLE

Expert-comptable chez L-Expert-Comptable.comVous avez l'âme d'un entrepreneur et avez choisi de sauter le pas. Félicitations ! Vous voilà maintenant embarqué dans cette merveilleuse aventure, certainement avec de nombreuses interrogations au compteur. Parmi celles-ci : la question, totalement légitime, de l'ouverture d'un compte bancaire professionnel.

Quel est son intérêt ? Est-ce obligatoire de posséder un compte pro ? Comment l'obtenir ? Et surtout, auprès de qui se tourner ? Vous souhaitez tout savoir sur le sujet pour prendre la décision adaptée à vos besoins ? Nous allons vous y aider !

Podcast : SARL, pourquoi ce statut peut être avantageux pour vous ?

L'intérêt d'un compte bancaire pro

Concrètement un compte pro, qu'est-ce que c'est ? Au risque de vous décevoir, un compte professionnel n'est autre qu'un compte bancaire réservé exclusivement aux transactions réalisées dans le cadre professionnel de votre activité.

Il a comme principal intérêt de marquer une nette séparation entre les opérations financières du dirigeant effectuées au titre professionnel de celles faites dans le cadre personnel. Cette scission faite, la gestion des flux bancaires est simplifiée et apporte un regard plus aisé sur les flux afférents à l'activité de la structure.

De même, en cas de contrôle de l'administration fiscale, il sera plus facile de s'y retrouver et d'être en capacité de justifier chaque mouvement opéré. Enfin, ce compte vous permettra surtout de bénéficier d'une offre bancaire adaptée à des besoins professionnels.

Dans les faits, même si l'ouverture d'un compte pro auprès d'une banque n'est pas toujours une obligation légale, il n'en reste pas moins utile d'y avoir tout de même recours par souci d'organisation et opportunité de service.

Attention cependant à ne pas confondre "compte bancaire professionnel" et "compte bancaire dédié"

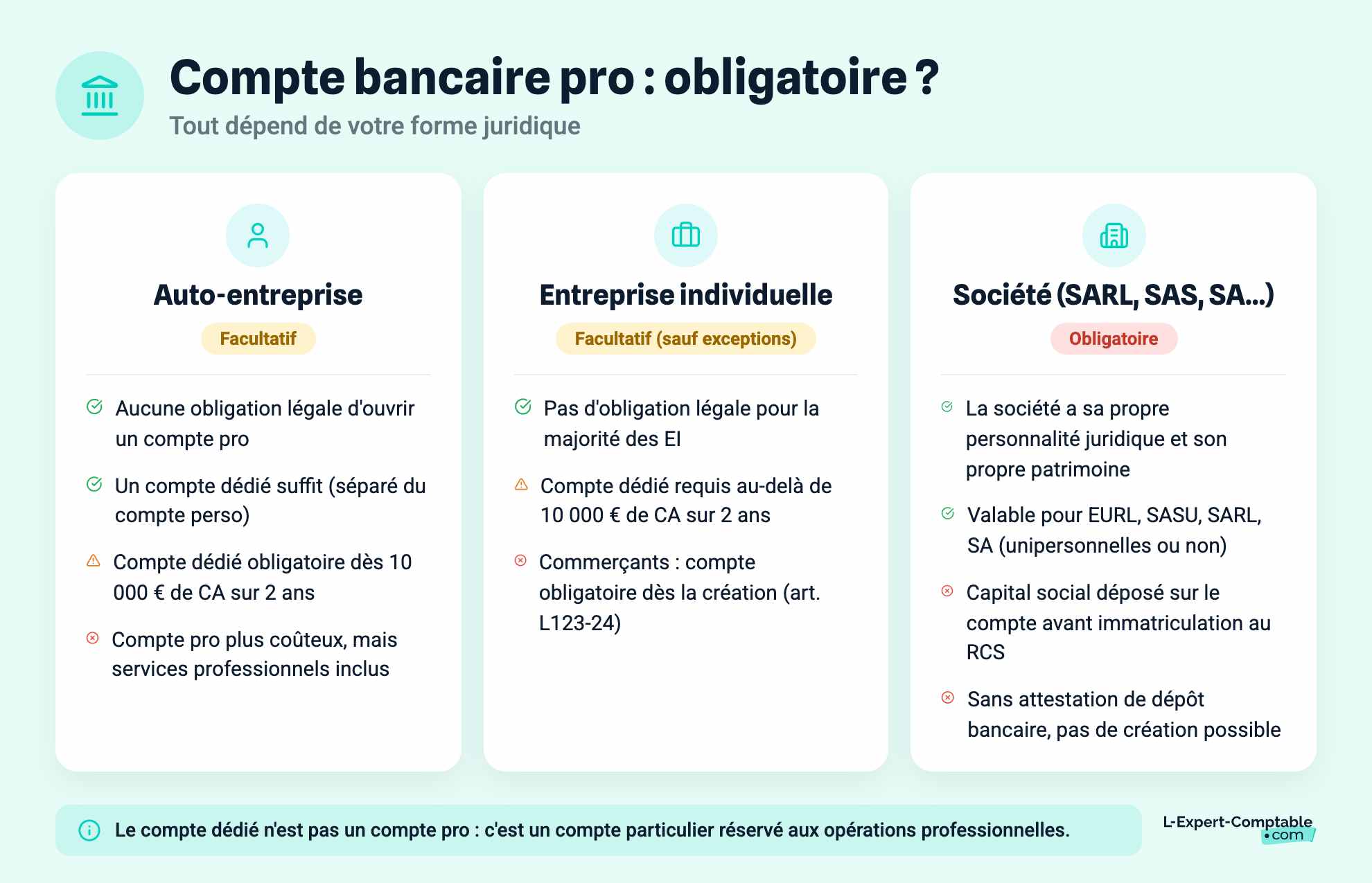

Avoir un compte bancaire professionnel : est-ce obligatoire ?

En réalité, l'obligation ou non de détenir un compte professionnel va dépendre de la forme juridique de votre structure.

Pour une auto-entreprise

Pour une auto-entreprise, sa forme juridique ne lui impose en aucun cas l'ouverture d'un compte pro. Néanmoins, comme précisé précédemment, il ne faut pas confondre ce dernier avec le compte bancaire dédié.

En effet, s'il est vrai que l'auto-entrepreneur peut au départ se servir d'un seul et même compte pour mêler opérations bancaires personnelles et professionnelles, il peut rapidement être confronté à l'obligation du compte dédié. Effectivement, depuis la loi PACTE de 2019, la loi impose la séparation des comptes lorsque le chiffre d'affaires de l'auto-entreprise dépasse 10 000 € durant deux années consécutives.

Le compte dédié n'est pas un compte professionnel ! Il est un compte particulier réservé exclusivement aux transactions professionnelles de l'auto-entreprise.

Le compte professionnel est donc facultatif pour l'auto-entreprise et il est vrai qu'un compte dédié peut amplement suffire. Cependant, il peut tout de même être une option intéressante à prendre en considération selon la situation de l'entrepreneur.

Certes, le coût de ce compte est supérieur mais il peut permettre de bénéficier de services bancaires et de conditions réservées aux professionnels.

Pour une entreprise individuelle

Mise à jour (2022) : La loi n° 2022-172 du 14 février 2022 en faveur de l'activité professionnelle indépendante a créé un statut unique pour l’entrepreneur individuel et supprime progressivement le statut d’entrepreneur individuel à responsabilité limité (EIRL). Depuis le 15 février 2022, il n'est donc plus possible de créer une EIRL. Le nouveau statut unique d’entrepreneur individuel est entré en vigueur à compter du 15 mai 2022 pour toute création d’entreprise individuelle. Les principaux avantages de l'EIRL sont repris dans le nouveau statut.

À l’instar de l'autoentreprise, l'entreprise individuelle n'a aucune obligation légale liée à l'ouverture d'un compte pro, le patrimoine professionnel se fondant au patrimoine personnel. Une obligation de séparation des comptes intervient à la condition citée dans la loi PACTE de 2019 et prend alors la forme d'un compte dédié.

Exception faite des commerçants pour qui l'obligation de posséder un compte bancaire intervient dès leur création en vertu de l'article L123-24 du Code de Commerce. Ils ne sont pas seuls ! Les entreprises individuelles à responsabilité limitée (EIRL) sont elles aussi soumises à cette obligation. Le fait est que l'entrepreneur a fait le choix à la création de l'entreprise de dissocier son patrimoine personnel de celui de l'entreprise pour le protéger.

Une fois n'est pas coutume, opter pour une solution bancaire professionnelle, bien que facultative, peut être une solution à envisager pour bénéficier d'un levier financier pour le bon développement de son entreprise.

Pour une société

Le statut sociétaire ne laisse aucune ambiguïté sur le sujet. La société étant marquée par l'acte juridique de la création d'une personne morale, l'entité possède de ce fait sa propre personnalité juridique et par conséquent son propre patrimoine.

Qu'elles soient unipersonnelles (EURL, SASU) ou pluripersonnelles (SARL, SASU, SA), le ou les associé(s) sont contraints de détenir un compte bancaire professionnel pour la société.

En effet, les fonds constituant le capital social doivent être déposés sur le compte préalablement à l'enregistrement de l'entité au Registre du Commerce et des Sociétés (RCS). Seulement de cette façon, l'établissement bancaire sera en capacité de délivrer l'attestation de dépôts des fonds nécessaire à l'immatriculation de la société et ainsi marquer la création de cette dernière.

Simple démarche administrative, il n'en reste pas moins essentiel de s'y préparer.

Le dossier de création d'un compte professionnel

L'ouverture du compte passe par la construction du dossier au sein duquel il faut joindre les documents obligatoires exigés par l'établissement bancaire plébiscité.

Ci-dessous, la liste des justificatifs à fournir :

Une pièce d'identité en cours de validité

- Carte d'identité,

- Passeport,

- Carte de résidenceUn justificatif de domiciliation du siège social

- Justificatif de domicile,

- Contrat de domiciliation,

- Contrat de bailUn justificatif d'activité professionnelle

- K-bis,

- Extrait d'immatriculation au répertoire des métiers (RM),

- Justificatif d'inscription au registre de l'INSEEUne copie des statuts

- Un projet des statuts pour les sociétés en formation

- Un exemplaire des statuts signés pour les sociétés déjà en activité

Aujourd'hui, il n'existe aucune règle dans le choix de sa structure bancaire. L'entrepreneur peut aussi bien se tourner vers une banque physique qu'une banque en ligne pour procéder à cette démarche.

Quelles sont les meilleures banques pour ouvrir un compte professionnel ?

Avec la multiplicité des établissements financiers présents sur le marché, il n'est pas toujours simple de trouver la solution adéquate. Pour vous aider, nous avons sélectionné un échantillon* de solutions vers lesquelles se tourner pour l'ouverture d'un compte professionnel.

Notre sélection :

Tiime Business

Tiime, fintech française créée en 2015, accompagne les entrepreneurs dans leur quotidien. Ils proposent un compte professionnel relié à une application intuitive.

Tiime Business c'est une carte et un compte pro connecté directement à votre expert-comptable. Plus besoin d'envoyer les informations à votre cabinet, tout est fait de façon automatisée.

Une carte et un compte Pro simplissimes, telle est la promesse réservée aux clients des réseaux de cabinets d'expertise Numbr et de L-Expert-Comptable.com.

Facile d'utilisation, le compte se gère directement depuis l'application Tiime Accounts.

Accessible pour 9,90€/mois, Tiime Business sera un allié de choix dans la gestion de vos opérations.

Tiime Business est inclus dans nos offres de création d'entreprise et de gestion de comptabilité !

BNP PARIBAS

La BNP Paribas, comme la quasi-totalité des banques physiques, accompagne les professionnels dans la gestion courante de leurs opérations bancaires.

Le service proposé par ces banques traditionnelles est davantage personnalisé et marqué par la relation avec un conseiller qui vous est dédié. Ce conseil à un prix, comptez plusieurs dizaines d'euros par mois pour l'utilisation d'un tel service.

Partenaires privilégiés, ces structures classiques pourront vous accompagner dans le financement de votre croissance.

*Les structures précédemment présentées ne représentent qu'un échantillon des acteurs du marché en capacité de mettre en place une telle solution.

Alors ? Plutôt banque physique ou banque en ligne ?

Il n'y a pas de bonne réponse à cette question. Le bon choix sera le choix adapté à vos besoins et surtout celui avec lequel vous serez le plus à l'aise

Les banques en ligne permettent l'accès à des services à prix attractifs. Leurs bénéficiaires jouissent d'une importante flexibilité et d'une plus grande autonomie dans la gestion quotidienne de leur compte.

En opposition, la banque traditionnelle est à privilégier si vous avez des besoins en financement, si le dépôt de chèques et d'espèces sont essentiels à votre activité et si vous ne souhaitez pas digitaliser la relation avec votre banquier. Suivant votre situation, à vous d'opter pour la solution la plus appropriée.

Les créateurs de SASU ont des besoins spécifiques. Découvrez notre comparatif pour choisir le meilleur compte pro en ligne SASU.

Nos conseils d’experts-comptables pour choisir votre compte pro

Choisir un compte professionnel est une étape cruciale pour tous les entrepreneurs, cela impacte directement votre gestion quotidienne, vos frais bancaires et votre relation avec votre banque. En tant qu'experts-comptables, nous avons accompagné de nombreux clients dans cette démarche et voici nos principaux conseils.

Premièrement, étudiez attentivement les offres de différentes banques. Considérez les frais liés aux transactions courantes, aux découverts, mais aussi les services annexes comme les assurances ou la gestion en ligne.

Ensuite, choisissez une banque qui offre un bon service client. En effet, en cas de problème, un bon soutien peut faire toute la différence.

Enfin, pensez à l'avenir. Votre activité peut grandir et vos besoins bancaires évoluer. Assurez-vous que la banque que vous choisissez peut s'adapter à ces changements. Faites confiance à votre intuition aussi, si une banque ne vous donne pas confiance dès le départ, il vaut mieux continuer à chercher.

Questions fréquentes sur la création d'un compte professionnel

Quelle est la différence exacte entre un compte pro et un compte dédié ?

Un compte dédié est techniquement un compte bancaire "particulier" classique, mais que vous utilisez uniquement pour les recettes et dépenses de votre entreprise (pour ne pas les mélanger avec vos courses personnelles). Un compte professionnel est une offre bancaire spécifique réservée aux professionnels, souvent plus chère, mais qui inclut des services adaptés (terminaux de paiement, découverts pro, prêts professionnels, etc.).

Je suis auto-entrepreneur et je viens de me lancer, dois-je ouvrir un compte tout de suite ?

Légalement, si vous venez de créer votre auto-entreprise, vous n'êtes pas obligé d'ouvrir un compte séparé (qu'il soit dédié ou pro) tant que votre chiffre d'affaires ne dépasse pas 10 000 € pendant deux années consécutives. Cependant, par souci d'organisation et pour faciliter votre comptabilité, il est très fortement recommandé de séparer vos flux financiers dès le premier jour.

Combien coûte en moyenne un compte bancaire professionnel ?

Les tarifs varient énormément selon l'établissement choisi. Les banques en ligne et les néobanques (fintechs) proposent généralement des offres très accessibles, souvent comprises entre 9 € et 20 € par mois. Les banques traditionnelles (physiques) ont des frais de tenue de compte plus élevés, oscillant souvent entre 30 € et 50 € par mois, auxquels peuvent s'ajouter des commissions de mouvement.

Est-il possible de changer de banque professionnelle en cours de route ?

Absolument ! Si les frais de votre banque actuelle sont trop élevés ou si les services ne correspondent plus à la taille de votre entreprise, vous êtes totalement libre d'en changer. De nombreuses banques en ligne proposent même des services d'aide à la mobilité bancaire pour faciliter le transfert de vos prélèvements et virements.

Peut-on ouvrir un compte pro si on est interdit bancaire ?

Oui, c'est possible grâce au "droit au compte". Si une banque vous refuse l'ouverture d'un compte professionnel, vous pouvez demander à la Banque de France de désigner un établissement bancaire qui aura l'obligation de vous ouvrir un compte avec des services bancaires de base.

Sources et références

Entreprendre Service Public - https://entreprendre.service-public.gouv.fr/vosdroits/F37369

Résumer cet article avec :

- ChatGPT

- Perplexity

A propos de l'auteur

- Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses