L'article en bref

- Définition des SCIC : Ce sont des sociétés commerciales à but social, créées en 2001, qui regroupent des parties prenantes variées autour d’un projet d’utilité sociale.

- Sociétariat et catégories d’associés : Les SCIC doivent inclure au moins trois catégories d’associés (salariés, bénéficiaires, et d'autres parties comme les entreprises ou collectivités).

- Le capital social : Il est variable, ce qui permet l'ajout ou le retrait d’associés sans formalités complexes, mais sans possibilité de plus-value sur les parts sociales.

- Les collèges de vote : Ces collèges peuvent être créés pour équilibrer les droits de vote selon les catégories d’associés, mais n'affectent pas la gouvernance.

- Avantages des SCIC : Ils incluent l'égalité des voix entre associés, la flexibilité d’intégration de collectivités, et une gouvernance coopérative incluant le statut particulier des dirigeants.

- Fiscalité spécifique : Les SCIC bénéficient d'avantages fiscaux en reversant une part de leurs bénéfices sous forme de réserves impartageables, ce qui réduit l'impôt sur les sociétés.

Sommaire

Besoin d'aide pour choisir votre statut juridique ?

Chez L-Expert-Comptable.com, on vous conseille sur le meilleur choix à faire gratuitement !

Je souhaite me faire accompagnerAllier un projet d’utilité social à une activité économiquement viable impliquant de nombreuses parties prenantes, voilà l’enjeu des sociétés coopératives d’intérêt collectif (SCIC). Créées en 2001 par la loi venant compléter la loi de 1947 sur la coopération, les SCIC sont des sociétés commerciales par leur forme sous statut coopératif. A ce titre, elles intègrent de multi-parties prenantes.

L-expert-comptable.com vous explique dans ce nouvel article tout ce qu’il y a à savoir sur les SCIC, leur fonctionnement, leurs particularités, leurs avantages mais également leurs inconvénients !

Les SCIC : Définition

Les sociétés coopératives d’intérêt collectif (SCIC) sont des sociétés commerciales par leur forme (SA, SARL ou SAS) régies par le code du commerce et soumises à l’impôt sur les sociétés.

Les SCIC ont été créées afin de répondre aux besoins des entreprises à but social où les actionnaires de la société ne seraient pas seulement les dirigeants ou les salariés de l'entreprise mais toute personne souhaitant s’associer au projet de celle-ci et coopérer ensemble (usagers, bénéficiaires, fournisseurs, bénévoles, autres sociétés, tiers…).

Ainsi, le statut de SCIC n’a été créé qu’en 2001 par la loi du 17 juillet 2001 venant modifier la loi de 1947 sur la coopération.

Les SCIC sont constituées autour d’un but commun partagé par les personnes associées au projet. C’est donc en ce sens qu’elles sont qualifiées de sociétés coopératives d’intérêt collectif.

Le sociétariat et les catégories d’associés

Les SCIC doivent regrouper au minimum trois catégories d’associés. Celles-ci doivent comprendre obligatoirement :

Des salariés (ou en cas particulier des producteurs, agriculteurs, artisans dont les biens sont vendus par la SCIC). Les salariés étant définis par le code du travail comme des personnes physiques qui travaillent pour un employeur moyennant rémunération. Pour être qualifié de salarié, un contrat de travail doit être établi entre les deux parties, que ce soit un contrat verbal, écrit à durée indéterminée ou déterminée.

Des bénéficiaires des biens ou services proposés par la SCIC : clients, bénévoles, habitants, collectifs de toute nature etc. définis dans les statuts.

Une troisième catégorie d’associés qui peut différer selon l’activité de la coopérative, l’utilité social défini dans les statuts ou encore ses ambitions. Cette catégorie peut regrouper : des entreprises, des associations, des collectivités, des bénévoles, les fondateurs (si les fondateurs ne sont pas salariés par exemple ou qu’ils souhaitent être dans une catégorie à part entière) etc.

Les conditions d’ajout et de retrait de nouveaux associés dans une SCIC sont fixées dans les statuts. Il n’est cependant pas possible de créer de nouvelles catégories d’associés au cours de la vie de la SCIC. Chaque catégorie doit être représentée lors de la création par au minimum un associé par catégorie.

Chaque catégorie d’associés doit représenter entre 10% et 50% des droits de vote.

Le capital social d’une SCIC

Les SCIC sont des sociétés à capital variable. Celui-ci peut donc augmenter ou diminuer au cours de l’exercice ou lors de sa clôture et des nouveaux associés peuvent intégrer la SCIC par apport ou s’en retirer sans qu’il n’y ait à réaliser de formalités d’enregistrement.

Lors du retrait d’un associé de la SCIC, celui-ci sort du capital avec le montant de son apport. Il n’y a pas de plus-value possible sur les parts sociales et ce, bien que la société réalise des bénéfices. Les gains réalisés par la SCIC étant majoritairement reversés au sein de celle-ci sous forme de réserves impartageables, la revalorisation des parts sociales et la prise de pouvoir par des associés ayant réalisé des apports plus élevés sont exclus.

NB : les collectivités territoriales, leurs groupements et les établissements publics territoriaux peuvent devenir associés et détenir jusqu’à 50% du capital.

Les collèges de vote

Afin d’équilibrer les votes en assemblée générale, les statuts de la SCIC peuvent prévoir la mise en place de collèges de votes pour le décompte des voix.

Dans ce cas, au minimum 3 collèges de vote doivent être créés. Les collèges de vote peuvent correspondre aux catégories d’associés mais ce n’est pas une obligation. Ils peuvent également regrouper plusieurs catégories d’associés afin d’équilibrer les voix des associés présents dans ces catégories.

Les statuts fixent les droits de vote affectés à chacun des collèges entre 10 % au minimum et 50 % au maximum.

La mise en place de collège de vote est tout à fait optionnelle et sert uniquement au moment du décompte des votes lors des assemblées générales.

Les collèges de votes ne permettent ni de bénéficier d’un pouvoir supplémentaire, ni d’intégrer la gouvernance de la SCIC.

Les Scic qui souhaitent utiliser cette option doivent l'inscrire dans leurs statuts et en prévoir les modalités en conformité avec la loi (cf. art. 19 nonies de la loi 47-1775).

Exemple de mise en place de collèges de vote dans la société Alpha :

La SCIC Alpha a réuni lors de sa création 34 associés répartis en 5 catégories d’associés:

Les bénéficiaires : 15 associés

Les salariés : 5 associés

Les fondateurs de la SCIC à l’origine du projet : 2 associés

Les partenaires : collectivités locales et entreprises : 4 associés

Les bénévoles : 8 associés

Chaque associé disposant d’une voix en assemblée générale, les associés fondateurs souhaitent mettre en place des collèges de vote afin d’équilibrer les droits de vote. Après discussions, sont donc mis en place 4 collèges de vote définis dans les statuts et bénéficiant des pourcentages de droits de votes suivants :

Collège de vote A : catégorie d’associés fondateurs pour 40% des droits de vote,

Collège de vote B : catégorie des salariés pour 30 % des droits de vote,

Collège de vote C : catégorie des bénévoles pour 15 % des droits de vote,

Collège de vote D : catégorie des partenaires + catégorie des bénéficiaires pour 15 %.

Ainsi, lors des votes en assemblée générale au sein de la SCIC Alpha, chaque salarié bénéficiera du principe de 1 personne = 1 voix donc votera, mais les votes de chaque collège seront recalculés en fonction du droit de vote associé à chaque collège. Ainsi, le poids du collège des associés fondateurs sera plus important bien que ce collège ne comprenne que 2 associés.

La responsabilité dans une SCIC

La responsabilité des associés est limitée à leurs apports.

Bien que le statut de dirigeant soit particulier au sein de la SCIC, celui-ci reste responsable en cas de faute de gestion comme dans toutes sociétés commerciales

Comment fonctionne une SCIC ?

Les sociétés coopératives d’intérêt collectif fonctionnent comme une société commerciale classique, mais avec quelques particularités.

Le projet coopératif : les statuts de la SCIC lors de sa création doivent comporter une description détaillée du projet coopératif constituant l'objet d’utilité social de la société. Aussi, lors de la clôture des comptes annuels, Les SCIC doivent inclure dans leur rapport de gestion, les évolutions du projet coopératif porté par la société afin de valider si celle-ci remplit toujours les conditions liées au statut de SCIC.

Le décret du 29 octobre 2015 précise qu'à compter du 1er janvier 2016, “les informations sur l'évolution du projet coopératif comportent des données relatives à toutes les évolutions intervenues en matière de gouvernance de la société, d'implication des différentes catégories de sociétaires dans la prise de décision, des relations entre les différentes catégories d'associés ainsi que les principales évolutions intervenues dans le contexte économique et social de la société.”

Les statuts, ainsi que le rapport de gestion doivent également comporter une analyse de l’impact de ces évolutions sur le projet coopératif de la SCIC.

La gouvernance : les SCIC sont dirigées comme toutes sociétés par un ou plusieurs dirigeants. Celui-ci peut être nommé parmi ses associés ou à l’extérieur de la SCIC. En fonction de la forme juridique choisie (SA, SAS ou SARL), un conseil coopératif, conseil de surveillance, de directoire ou d’administration peut être nommé afin d’intégrer dans la SCIC une instance de gouvernance supplémentaire.

La répartition du résultat : Au sein d’une SCIC, les excédents de l'entreprise sont obligatoirement répartis de la manière suivante : au minimum 57,5 % du résultat sont affectés à la constitution de réserves impartageables de la société. Le solde peut être en partie affecté à la rémunération plafonnée des parts sociales (dividendes) après déduction des éventuelles aides publiques et associatives ; l'équivalent de ces aides et le dernier solde sont également affectés aux mêmes réserves impartageables.

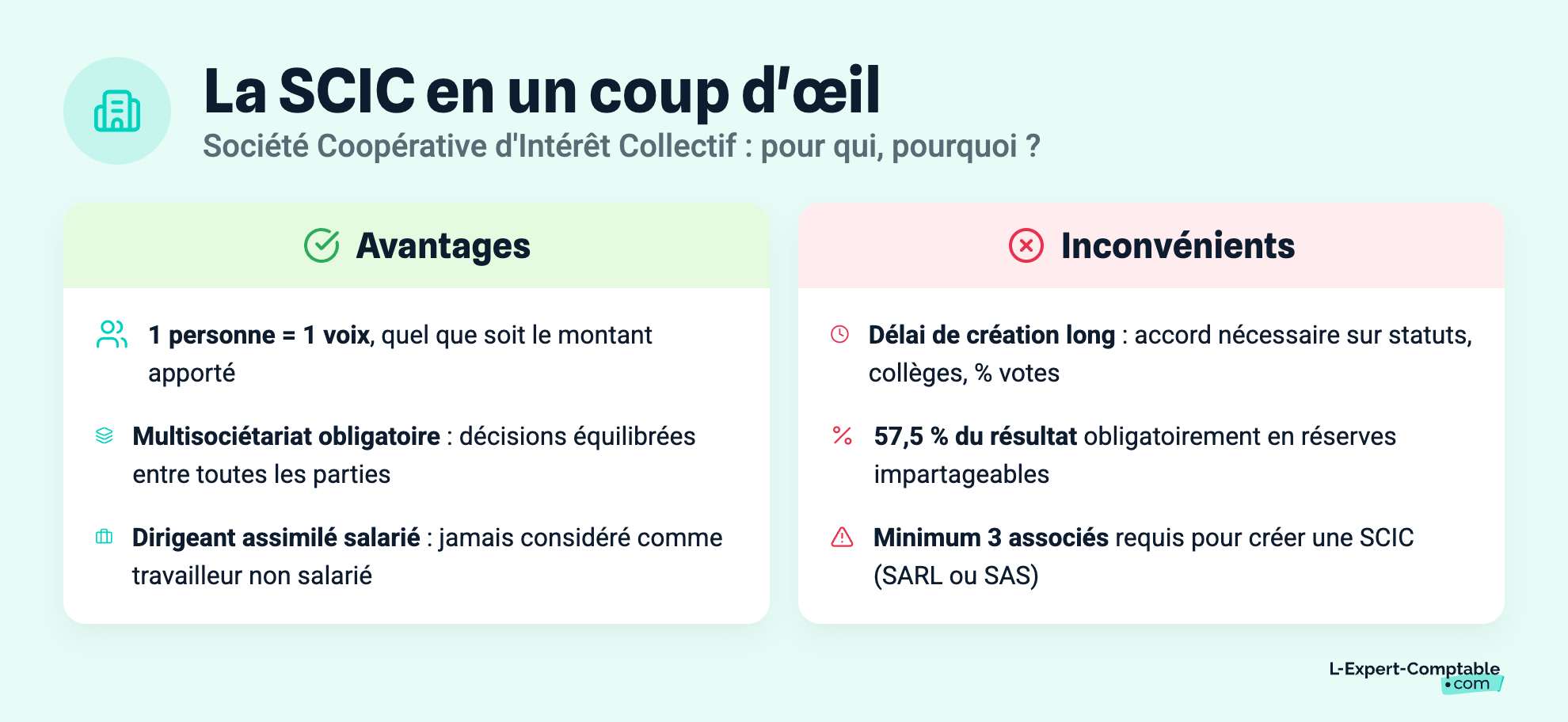

Les avantages et inconvénients de la SCIC

Le statut de SCIC offre de nombreux avantages pour les personnes souhaitant s’associer au projet, mais également pour la pérennité de la société en elle-même.

Avantages

Chaque associé est placé au même pied d’égalité : principe de 1 personne = 1 voix et ce, quel que soit le montant de son apport;

Flexibilité : possibilité d’intégrer des collectivités ainsi que des établissements publics au capital de la SCIC;

Multisociétariat : la multiplicité des parties prenantes obligatoire dans les statuts permet un fonctionnement plus juste et un équilibre dans la prise de décisions au sein de la SCIC;

Statut du dirigeant : au sein d’une SCIC, le statut du dirigeant est régi par les règles de droit commun. Il existe cependant une particularité coopérative : tout dirigeant de coopérative est assimilé au régime salarié de la Sécurité Sociale. Il n'est donc jamais considéré comme un TNS ;

A l’exception d’un dirigeant rémunéré au seul titre de son mandat social. Celui-ci ne cotisera pas et ne bénéficiera pas de l’assurance chômage.

Tout associé peut être nommé en qualité de directeur ou de gérant, membre du conseil d'administration, du conseil de directoire ou du conseil de surveillance. En cas de nomination ou de fin de mandat de l’une de ces fonctions, le salarié titulaire d’un contrat de travail ne perdra pas le bénéfice de celui-ci. Les dispositions des articles L. 225-22 et L. 225-85 du code de commerce ne sont pas applicables aux sociétés coopératives d'intérêt collectif. (art. 19 undecies. - Loi n° 47-1775 du 10 septembre 1947).

La transformation d’association mais également de toute autre société en SCIC est possible avec poursuite de la personne morale

Inconvénients

Délai de constitution : la multiplicité des acteurs impliqués dans le projet implique un délai de création pour la société plus important que pour une société classique. Il faut se réunir et définir les statuts en se mettant d’accord sur les différentes catégories d’associés ainsi que le % des droits de vote de chacun, de la mise en place ou non de collèges de votes, etc. La définition du projet d’utilité social impliquant l’ensemble des parties prenantes nécessite une préparation et des réunions préparatoires pouvant retarder l'avancée du projet de création.

limitation et contraintes sur la répartition du résultat : En effet, l’obligation de placer 57,5% du résultat en réserves impartageables contraint à réduire le montant pouvant être reversé en dividendes. Les SCIC étant des sociétés à caractère d’utilité social, celle-ci n’ont pas pour objectif de maximiser les profits des apporteurs de capitaux.

Un minimum de 3 associés est nécessaire pour la création d’une SCIC : entre 3 et 100 associés maximum dans les SCIC SARL ou SAS et au minimum 7 associés (sans maximum) au sein des SCIC SA.

Quelle est la fiscalité pour une SCIC ?

Les SCIC étant des sociétés commerciales avec une forme juridique (SA, SARL ou SAS), celles-ci sont soumises aux mêmes régimes que celles-ci et donc à la TVA ainsi qu’à l’impôt sur les sociétés. Néanmoins, il existe des particularités spécifiques aux SCIC permettant à ces sociétés de disposer d’un avantage fiscal conséquent.

En effet, la part du résultat net reversée sous forme de réserves impartageables dans la société (au moins 57,5%) est déduite du montant de l’impôt sur les sociétés. Il peut donc être intéressant au sein de ces sociétés, de reverser un maximum du résultat dans ces réserves afin de diminuer l’IS dû à la clôture de l’exercice.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Guillaume DELEMARLE

Expert-comptable avec plus de 9 ans d'expérience. Spécialisé dans l'accompagnement des TPE et créateurs d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses

Un employé de SCIC peut-il négocier son salaire, et demander dans cette négociation, un pourcentage sur son chiffre effectué ?

Bonjour,

Oui cela est tout à fait possible. Le salaire se négocie soit sur un montant fixe, soit un pourcentage du chiffre soit les deux.

Bien à vous.