L'article en bref

- La donation-partage permet au donateur de répartir ses biens entre ses héritiers de son vivant.

- Elle est réalisée par acte notarié et permet de réduire le patrimoine du donateur.

- Cette démarche vise à prévenir les conflits entre héritiers lors du décès du donateur.

- Le donateur peut répartir librement ses biens, en respectant la réserve héréditaire.

- La donation-partage peut néanmoins entraîner des déséquilibres entre les héritiers.

Florent GAUDEL

Expert-Comptable mémorialiste

Mis à jour le 26 mai 2026

2 min

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusDonation-partage : Définition

La donation-partage est un contrat par lequel une personne partage, de son vivant, ses biens entre ses héritiers.

Le fonctionnement de la donation-partage

Comme son nom l’indique, la donation-partage est à la fois une donation et un partage.

Puisque c’est en partie une donation, il est obligatoire de faire procéder à la rédaction d’un acte notarié. Le donateur donne ses biens à ses héritiers ou à une partie d’entre eux.

Pour cela, il les répartit comme il le souhaite. Il peut faire des lots, composés à sa guise. Il n’a aucune obligation d’équilibrer la valeur de chacun des biens ou des lots distribués.

La seule limite à cette libre répartition est le respect de la réserve héréditaire : il ne peut pas priver l’un de ses héritiers de la part minimale qui lui est attribuée par la loi.

Comment effectuer une donation ?

Pour faire une donation, il est en général nécessaire de faire appel à un notaire. L’acte est obligatoire s’il s’agit d’une donation-partage, mais seulement conseillé s’il s’agit d’une donation simple.

Si la donation représente un ou des dons manuels d’argent, cette transaction peut se faire de la main à la main, par écrit ou par virement bancaire. Dans tous les cas, elle doit être déclarée à l’administration fiscale.

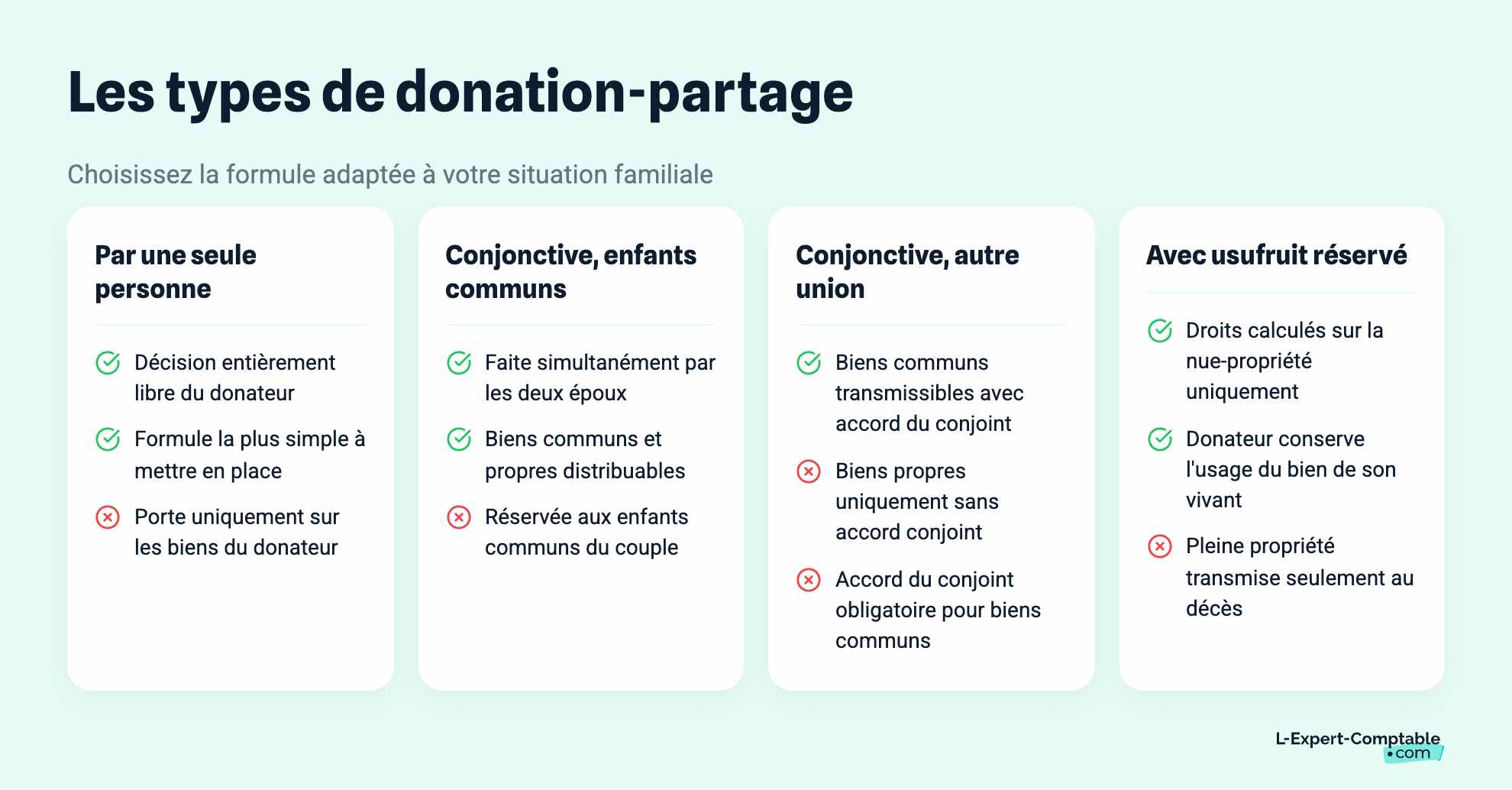

Les différents types de donation-partage

La donation par une seule personne

C’est la donation-partage la plus simple. Elle ne porte sur les biens que d’une seule personne. Cette dernière décide seule de la manière dont elle souhaite distribuer ses biens.

La donation-partage conjonctive

La donation-partage conjonctive est celle qui est faite simultanément par deux époux. Dans ce cas, il faut différencier selon qu’ils attribuent les biens à leurs enfants communs ou à un enfant issu d’une autre union.

Donation-partage aux enfants communs du couple

Dans le cadre d’une donation-partage transgénérationnelle faite à leurs enfants communs, les époux peuvent distribuer indifféremment des biens qui leur sont communs ou des biens propres à l’un d’entre eux.

Donation-partage à un enfant issu d’une autre union

Dans le cas d’une donation-partage faite à un ou plusieurs enfants de l’un seul des époux, issu d’une autre union, l’époux concerné ne peut leur distribuer que ses biens propres. S’il souhaite distribuer des biens communs, il doit absolument obtenir l’accord de son époux.

Donation-partage avec usufruit

La donation-partage avec usufruit est un acte de prévoyance dans lequel le donateur se réserve l’usufruit d’un bien immobilier et ne donne que la nue-propriété.

À son décès, les héritiers recevront alors la pleine propriété du bien sauf s’il existe une réservation d’usufruit pour le conjoint survivant. Le conjoint conservera alors l'usufruit jusqu'à son propre décès. Les droits de donation sont alors moindres En effet, les droits de donation sont limités à la valeur de la nue-propriété et en fonction de son âge.

Les conditions de validité d’une donation-partage

La propriété des biens

La première condition pour faire une donation-partage, c’est d’être propriétaire des biens objet de la donation. Les biens concernés doivent appartenir au donateur au jour de la donation- partage.

Si les biens ne lui appartiennent pas, le donateur ne peut pas les transmettre à ses héritiers.

La nature des biens

La nature des biens donnés dans la cadre d’une donation-partage est aussi une donnée importante.

Toutefois, il n’existe pas de réelle contrainte puisque la donation-partage peut porter sur tout type de biens : mobiliers, immobiliers, somme d’argent…

Un acte notarié

Une donation-partage ne peut être réalisée que par un acte notarié.

Toute donation-partage qui serait faite par un autre moyen est nulle.

Donation-partage après 80 ans

Faire une donation-partage de son vivant après 80 ans est possible sans aucun plafond maximum. Par contre, plus l’âge est élevé et plus la fiscalité augmente.

En effet, en dessous de 80 ans, il existe une exonération fiscale de 31 865 € par bénéficiaire s’appliquant jusqu’aux 80 ans du donateur. Par contre, plus le donateur dépasse cet âge et attend et plus la part taxable est majorée.

Accord des bénéficiaires

La donation-partage, pour être valable, doit impérativement être faite avec l’accord exprès des bénéficiaires. D’où l’intérêt de l’acte notarié, le notaire pouvant ainsi vérifier la véracité et la validité de ce consentement. Il est nécessaire que les bénéficiaires acceptent de recevoir les biens donnés, sans quoi la donation-partage n’a pas d’effet.

Quelles sont les conséquences d’une donation-partage ?

La conséquence principale de la donation-partage est le transfert de propriété immédiat du bien. La propriété du bien ainsi donné est transférée instantanément au bénéficiaire.

La seconde conséquence qui en découle est qu’au décès du donateur, il ne restera à partager dans le cadre de la succession que les biens qui n’auront pas été donnés auparavant dans le cadre de la donation-partage. La donation-partage pour effet de réduire le patrimoine du donateur.

Les avantages et les inconvénients de la donation-partage

Faire une donation-partage peut être un bon calcul pour une personne qui souhaite se préoccuper de sa succession. La donation-partage évite les litiges entre les héritiers au décès du donateur.

Seuls les biens restants, lorsqu’il y en a au décès, doivent être partagés. Le patrimoine étant réduit, les risques de conflit le sont également. Faire une donation-partage au profit de ses héritiers permet à ces derniers d’acquérir la propriété du bien au jour de la donation. Cela leur évite de devoir attendre le décès du donateur.

C’est une manière, pour le donateur, de favoriser et d’aider ses héritiers de son vivant.

Le troisième gros avantage de la donation-partage consiste dans l’absence de rapport à la succession. Ce qui signifie que les bénéficiaires n’ont pas à restituer les biens ou leur valeur à l'ouverture de la succession.

Les inconvénients de la donation-partage

La donation-partage peut avoir pour effet de créer des déséquilibres entre les héritiers. On a vu plus haut que le donateur pouvait librement distribuer ses biens sans se préoccuper de leur valeur.

Un héritier peut être favorisé, au détriment d’un ou plusieurs autres. L’autre inconvénient majeur à la donation-partage pour le donateur est qu’il peut distribuer librement ses biens, mais il doit respecter la réserve héréditaire. Il est impossible de contrevenir à cette règle légale.

S’il peut créer des déséquilibres entre ses héritiers, le donateur est limité dans ses choix par la réserve héréditaire : il ne peut pas priver l’un de ses héritiers du minimum légal que la loi lui attribue. Le dernier inconvénient de la donation-partage est le coût lié à l’acte notarié.

Le notaire perçoit pour cet acte à la fois des émoluments fixes et proportionnels.

Quelle est la différence entre une donation et une donation-partage ?

Il existe des différences entre la donation et la donation-partage. En effet, la donation simple est libre. Ainsi, le donataire peut donner ce qu’il veut à qui il veut. Il peut aussi donner un bien immobilier, de l’argent, des meubles, etc. à un proche au même titre qu’à une association.

Dans le cadre de la donation-partage, le donataire ne peut donner qu’à ses ayants-droits et le jour de la donation. Il doit anticiper ainsi la réserve héréditaire et a le droit d’avantager un de ses enfants par rapport aux autres sous condition que les parts de chaque héritier soient respectées au moment de son décès.

Le donataire peut aussi faire une donation-partage directement à ses petits-enfants. La donation partage peut encore être conjonctive, c’est-à-dire, que lorsqu’une famille est recomposée, les conjoints peuvent regrouper le patrimoine commun ainsi que les biens propres et les distribuer par le biais de la donation-partage conjonctive sous condition qu’ils soient mariés sous le régime de la communauté et que deux enfants soient au moins concernés.

Dans la donation simple, l’acte notarié est optionnel alors qu’il est obligatoire dans le cadre de la donation-partage.

Quelle est la différence entre une donation et un héritage ?

La différence notoire entre une donation et un héritage réside dans le fait que la donation est réalisée du vivant de la personne qui transmet des biens, alors que l’héritage est réalisé par succession après le décès de cette même personne.

Combien coûte une donation-partage ?

La donation-partage subit des frais de notaire qui sont calculés en fonction d’un barème progressif basé sur la valeur des biens concernés.

Ces frais sont de :

- De 0 € à 6 500 € = 4.837 %

- De 6 501 € à 17 000 € = 1.995 %

- De 17 001 € à 60 000 € = 1.330 %

- + de 60 000 € = 0.998 %

Donation fiscalité

La donation-partage est également concernée par la fiscalité.

Elle bénéficie d'avantages fiscaux qui sont les mêmes abattements que la donation simple qui sont de :

- 100 000 € par enfant

- 31 865 € par petit-enfant

- 5 310 € par arrière-petit-enfant

- 15 932 € par sœur et frère

- 7 967 € par nièce et neveu

Peut-on réévaluer une donation-partage ?

Une donation simple peut impliquer une réévaluation même quand le donateur est décédé et au moment de la succession, car un bien immobilier peut ne plus avoir la même valeur qu’au moment de la donation initiale.

Ce mécanisme peut aussi être réalisé s’il s’agit d’une somme d’argent. Si la donation réévaluée est supérieure à la part de succession du bénéficiaire, il doit alors verser une soulte pour compenser. S’il n’y a pas de réévaluation, au moment de la succession, la donation-partage reste alors figée.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Florent GAUDEL

Avec plus de 3 ans d'expérience chez L-Expert-Comptable.com et titulaire d'un DSCG du Conservatoire National des Arts et Métiers, Florent Gaudel est un expert comptable stagiaire spécialisé en comptabilité, finance, et création d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses