L'article en bref

- La transmission de patrimoine de son vivant permet de préparer l'avenir de ses proches et d'optimiser la fiscalité.

- La donation est un choix privilégié, permettant de transmettre des biens immobiliers, de l'argent ou d'autres actifs.

- Les implications fiscales de la donation et son impact sur la réduction de la valeur du patrimoine transmis doivent être prises en compte.

- Les formes de donation, comme la pleine propriété ou la nue-propriété, offrent différentes stratégies avantageuses.

- L'assurance-vie est un outil flexible et avantageux pour épargner pour le futur tout en bénéficiant d'une fiscalité allégée.

- L'assurance-décès offre une sécurité financière aux bénéficiaires en cas de décès de l'assuré, avec un capital ou une rente versée.

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusTransmettre son patrimoine de son vivant peut se faire par divers moyens. Il est possible de faire des donations, de souscrire à des assurances spécifiques telles que l’assurance-vie ou l’assurance-décès. Un don manuel (don d’argent) constitue aussi une transmission de patrimoine. Toutes ces pratiques permettent de réduire son patrimoine et ont un impact sur la fiscalité. C’est pourquoi il faut bien réfléchir au moyen le plus adapté pour transférer une partie de son patrimoine.

Transmission de patrimoine par donation

Définition de la donation

La donation est un contrat permettant à quelqu’un (le donateur) de transmettre un bien à une autre personne (le donataire) du temps de son vivant.

Fonctionnement et conséquences de la donation

La transmission d’un bien est immédiate et le transfert de propriété se fait aussitôt que l’acte de donation est réalisé. Il est conseillé de faire l’acte de donation devant un notaire pour éviter d’éventuelles contestations.

Il faut bien réfléchir avant de décider de faire une donation. En effet, une fois la donation faite, le donateur ne peut plus récupérer le bien dont il a transféré la propriété. La donation est irréversible. Une donation peut être faite à un héritier légal. Mais il est également possible de faire une donation à une personne que la loi ne désigne pas comme héritier en cas de décès du donateur.

Dans la plupart des cas, la donation est faite à ses descendants (enfants ou petits-enfants) ou à son conjoint. La donation a pour principale conséquence de réduire la valeur du patrimoine du donateur du temps de son vivant. Ainsi, lors du décès du donateur, les héritiers n’auront à supporter qu’un coût réduit puisque la part taxable sera également réduite.

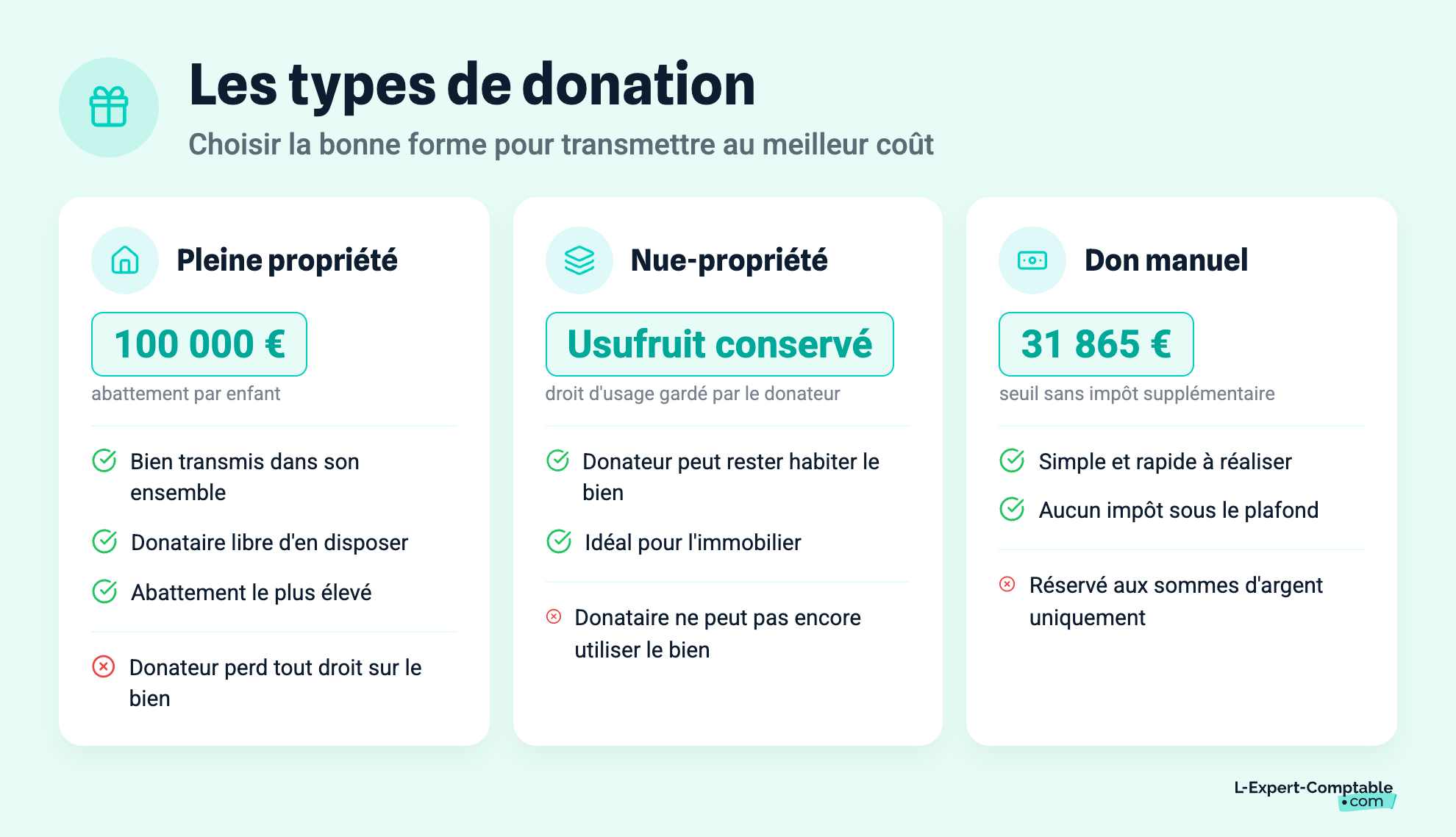

Les différents types de donation

La donation en pleine propriété

Il s’agit de transférer la propriété pleine et entière au donataire. Celui-ci peut dès lors jouir du bien ou du capital donné comme il le souhaite. Ce bien lui appartient dans son ensemble. Ce type de donation est avantageux car il permet d’obtenir un abattement important. Le montant de celui-ci dépend de la qualité du donataire (enfant, conjoint, etc.). L’abattement est de 100.000 euros par exemple pour une donation faite à un enfant.

La donation en nue-propriété

Dans le cadre d’une donation en nue-propriété, seule la propriété est transférée au donataire. Le droit d’usage appelé usus demeure dans les mains du donataire le temps de son vivant. Elle est principalement utilisée dans le cas d’un don portant sur un bien immobilier car il permet au donateur de transférer la propriété au donataire (ce qui avantage ce dernier) tout en conservant le droit de l’utiliser donc de l’habiter.

Le don manuel

Le don manuel concerne un don de sommes d’argent. Ce type de donation est tout à fait possible. Il n'entraîne pas d’impôt supplémentaire au moment de la transmission dès lors que le montant n’excède pas 31.865 euros.

L’assurance décès

Définition de l’assurance décès

L’assurance-décès est un contrat permettant au souscripteur de placer de l’argent sur un compte dédié dans le but de le transmettre à un ou plusieurs bénéficiaires à son décès.

Fonctionnement de l’assurance décès

Le contrat d’assurance décès permet de verser un capital ou une rente au bénéficiaire désigné dans le contrat dans le cas où l’assuré décède. Le capital est versé dès lors que le décès intervient dans la période où le contrat court. Le capital versé en cas de décès aux bénéficiaires est fixé dès la conclusion du contrat et reste fixe. Si à l’issue du contrat, l’assuré est toujours en vie, les sommes qu’il a versées ne font l’objet d’aucun remboursement et le capital n’est pas versé aux bénéficiaires.

L’assurance-vie

Définition de l’assurance-vie

L’assurance-vie est un contrat d’assurance par lequel l’assuré peut épargner des sommes afin de les faire fructifier et de les récupérer au terme du contrat s’il est toujours en vie.

Fonctionnement de l’assurance-vie

Le contrat d’assurance-vie est souscrit pour une durée limitée, fixée dès sa signature. Il prévoit le montant de la prime que l’assuré verse chaque mois. En effet, si la prime peut être versée en une seule fois ou librement chaque mois selon les moyens financiers, la plupart de ces contrats prévoient une prime mensuelle fixe. Ces sommes sont versées à l’assureur, qui se charge de les faire fructifier. A l’issue du contrat, si l’assuré est toujours en vie, alors il récupère les sommes afférentes et se constitue ainsi un capital. C’est une formule souvent utilisée pour se composer une retraite par exemple. Ces sommes peuvent être récupérées sous forme de capital ou bien sous forme de rente. L’avantage de ce type de contrat réside dans l’abattement fiscal qui s’y rattache et qui peut s’élever jusqu’à 152.000 euros, à condition d’avoir versé les primes jusqu’à l’âge de 70 ans ( au-delà, l’exonération se limite à 30.500 euros).

Pour transmettre son patrimoine, il convient de s’organiser par avance, de trouver l’option qui convient le mieux à sa situation et à son objectif. Il faut aussi penser aux avantages fiscaux éventuels pouvant s’appliquer aux bénéficiaires.

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Florent GAUDEL

Avec plus de 3 ans d'expérience chez L-Expert-Comptable.com et titulaire d'un DSCG du Conservatoire National des Arts et Métiers, Florent Gaudel est un expert comptable stagiaire spécialisé en comptabilité, finance, et création d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses