L'article en bref

- Les contrats d'assurance-vie peuvent être mono-support (sécurisés) ou multi-support (plus risqués mais potentiellement plus rentables).

- Les frais d'assurance-vie incluent des frais d'ouverture, de gestion, de versement et d'arbitrage, qui varient selon le contrat et le fournisseur.

- Les contrats d'assurance-vie sont soumis à un régime fiscal particulier selon la durée du contrat et l'âge du souscripteur.

- En cas de décès, l'assurance-vie bénéficie d'abattements et de fiscalité spécifique selon l'âge de l'assuré.

- Les primes d'assurance sont comptabilisées comme des charges dans les comptes d'une entreprise, avec une gestion particulière pour les assurances homme-clé.

- Les assurances homme-clé permettent de couvrir les pertes financières liées à l'indisponibilité d'une personne clé dans l'entreprise, avec des modalités de versement spécifiques.

Sommaire

Le cabinet comptable aimé par ses clients

L-Expert-Comptable.com est noté 4,9 par plus de 700 clients, découvrez pourquoi !

En savoir plusLe contrat d'assurance-vie est à la fois un contrat qui répond à des contraintes d'épargne et des contraintes de transmission de capital.

L'assurance-vie : les produits proposés

Il existe 3 grandes catégories de contrat d'assurance-vie. L'investissement choisi par le souscripteur définit ces catégories :

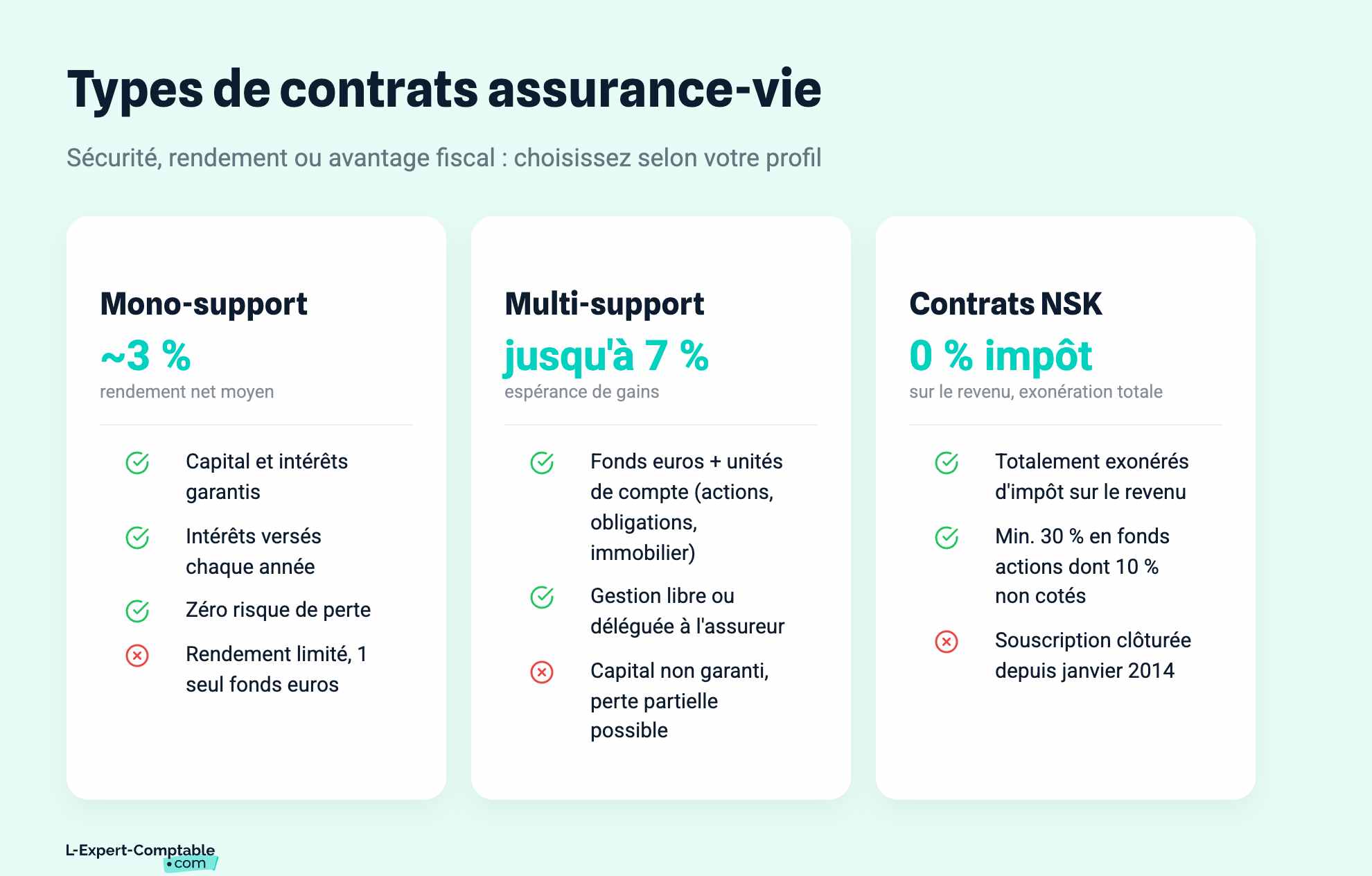

- Le contrat mono-support. Ce contrat est utilisé par les personnes recherchant la sécurité. En effet aucun risque n'est pris avec ce contrat. Dans ce cas, il n'existe qu'un seul support d'investissement qui se nomme Fonds en Euros. L'assureur garantit le versement des intérêts chaque année. Le Capital et les intérêts sont garantis. Pour un tel contrat les taux de rendement nets sont en moyenne de 3 %.

- Le contrat multi-support : Le souscripteur peut investir une partie de son épargne sur un fonds en euros ainsi que sur plusieurs autres fonds, les unités de compte. Il peut s'agir d'actions, d'obligations, de parts immobilières, etc. Par ce contrat le capital n'est plus tout à fait garanti. En effet la valeur du capital dépend de l'évolution de la valeur des fonds. Enfin cette solution laisse la possibilité au souscripteur d'opérer lui-même la gestion de son épargne. Il choisit alors lui-même sur quels fonds il souhaite répartir son épargne. Le souscripteur peut au contraire laisser cette gestion à l'assureur. L'espérance de gains peut être de l'ordre de 7 % selon le contrat multisupport choisi, mais peut aussi faire perdre une partie du capital placé.

- Les contrats NSK : Ces contrats (références à Nicolas Sarkozy, car souscrits avant le 1er janvier 2014) sont des contrats multisupports avec une part de fonds actions d'au moins 30% dont 10% de titres non cotés et sont totalement exonérés d'impôt sur le revenu, donc avec une fiscalité très avantageuse.

Assurance-vie et frais

Souscrire à une assurance-vie ne se fait pas sans frais. Voici les principaux frais à prendre en compte lors de la souscription :

- Les frais d'ouverture du contrat qui sont en général gratuits

- Les frais de gestion qui sont gratuits, mais qui peuvent monter jusqu'à 0.70 % environ

- Les frais de versements qui sont en général gratuits, mais qui sont encadrés par la loi française et ne peuvent monter au-delà de 5 %. S'ils existent, ces frais de versements peuvent être facilement négociables

- Les frais d'arbitrages qui peuvent être gratuits ou forfaitaires

En outre, en plus des frais du contrat d'assurance-vie, le client doit également payer les frais de gestion et de transaction des fonds d'investissement qu'il a choisi ce qui représente environ 3,5 % des frais annuels.

Les banques et assurances traditionnelles affichent encore des frais assez élevés. Elles ont fait le choix de miser sur la fidélité de leurs clients plutôt que d'attirer une nouvelle clientèle.

A contrario, les banques et assurances en ligne ont fait le choix d'attirer une clientèle maximale en lui proposant des frais d'assurance très réduits voire inexistants pour certains, comme les frais de versements, par exemple.

Une personne désirant ouvrir un compte en assurance-vie en ligne a quand même tout intérêt à mettre les différents acteurs en compétition. Pour cela, elle peut utiliser l'un des nombreux comparateurs en ligne.

Elle recevra ainsi de nombreuses propositions, qu'elle pourra étudier à tête reposée et mettre les assureurs en compétition.

Elle aura aussi le choix de négocier son futur contrat d'assurance-vie en fonction de ses désirs et de son budget par rapport au capital qu'elle souhaite souscrire.

Assurance-vie et régime fiscal

Qu’ils soient mono-support ou multi-support, ces contrats d’assurance-vie sont soumis au même régime de fiscalité et sont taxés pareillement. Les contribuables imposables sur les bénéfices réalisés sur des contrats d’assurance-vie sont les seuls imposables. Dans ce cas, le taux d’imposition dépend de l’âge du contrat et varie entre 5 % et 8 % des retraits effectués.

Quand il s’agit du retrait d’une rente, une partie du capital est imposable à l’impôt sur le revenu. Dans ce cas, le taux est défini par l’âge du contribuable quand il sort la rente :

- Avant 50 ans = 70 %

- Entre 50 ans et 59 ans = 50 %

- Entre 60 ans et 69 ans = 40 %

- Après 69 ans = 30 %

Depuis 2018, les prélèvements sociaux sont ponctionnés par l’assureur sur le fonds en euros et sur les autres supports, mais seulement au moment du retrait.

En cas de décès

L'assuré a moins de 70 ans : Il y a un abattement de 152 500€ sur le capital et les intérêts transmis. La partie supérieure sera taxé à hauteur de 20 % jusqu’à 852 500 € et 31,25 % au-delà de ce montant (si l'assurance-vie est ouverte entre 20/11/1991 et le 13/10/1998, alors le bénéficiaire du contrat est exonéré en totalité d'impôts

L'assuré a plus de 70 ans : Il y a un abattement de 30 500€ puis la partie supérieure à l'abattement est imposée aux droits de succession, selon le lien de parenté entre le bénéficiaire et l'assuré. Les intérêts sont exonérés.

Dans les deux cas, il n'y a pas de prélèvements sociaux.

En cas de rente viagère

La rente sera soumise à l'impôt sur le revenu pour 70% de son montant en cas de mise en route avant 50 ans, pour 50% de 50 à 59 ans, pour 40% de 60 à 69 ans, pour 30% à 70 ans et plus. Enfin la rente viagère est soumise aux prélèvements sociaux (18,60%).

Comment sont comptabilisés les versements des primes de l'assurance-vie ?

Certains dirigeants d’entreprises souscrivent des assurances afin de pouvoir couvrir des risques. Dans ce cas, il s’agit de :

- La responsabilité civile

- Le dommage construction

- L’insolvabilité du client

- Diverses dégradations éventuelles

- Les risques d’exploitation

- La perte du chiffre d’affaires

- Les engagements retraites des salariés, etc.

L’entreprise couverte verse des primes d’assurance faisant l’objet de quittances qui font l’objet d’une comptabilisation. Ainsi, les primes d’assurance sont inscrites dans le compte 616 (primes d’assurances), car elles sont considérées comme des services extérieurs.

La répartition prévue par le PCG est décomposée comme suit :

- Compte 6161 = primes d’assurances multirisques

- Compte 6162 = primes d’assurances obligatoires dommage (construction)

- Compte 6163 = primes d’assurances transport

- Compte 6164 = primes d’assurances risques d’exploitation

- Compte 6165 = primes d’assurances insolvabilité des clients

- Compte 6166 = primes d’assurances Coface

- Compte 6169 = primes d’assurances décès dans le cadre des contrats hommes-clés

En plus du compte 616, il faudra utiliser le compte 4886, qui est le compte de répartition périodique des charges de l'entreprise.

Prime d'assurance : charge ou produit ?

Avec le compte d’abonnement, pour comptabiliser les primes d’assurance de l’entreprise, il faut utiliser le compte 4886 pour étaler la charge, car il s’agit d’une charge.

Quand les primes d’assurance sont comptabilisées mensuellement, alors le système de l’abonnement est utilisé. Dans ce cas, c’est le compte 4886 qui est mouvementé.

Ainsi, si le montant d’une prime d’assurance est de 24 000 € annuellement, la prime sera étalée chaque mois. Il faudra comptabiliser la prime d’assurance mensuellement sur le compte 4886 et l’étaler en débitant le compte 616 sachant que l’étalement mensuel est alors de 2 000 €.

Quelle comptabilisation pour une assurance homme clé ?

L’assurance homme clé est un contrat de prévoyance permettant à une entreprise d’être assurée quand elle subit un préjudice suite à la perte momentanée ou définitive de la personne qui lui est indispensable pour bien fonctionner.

Dans ce cas, un versement d’indemnités journalières ou d’un capital correspondant aux pertes survenues à la suite du décès ou de l’incapacité provisoire ou définitive du dirigeant assuré.

La personne clé, homme ou femme, est celle qui est compétente ou experte, a un savoir-faire et qui est irremplaçable pour assurer la survie d’une entreprise. Sans cette personne clé, l’entreprise est menacée.

En général, il s’agit du dirigeant fondateur de l’entreprise ou un collaborateur essentiel dont le rôle est fondamentalement reconnu. Il peut s’agir alors d’un :

- Nez chez un parfumeur

- Chef étoilé dans un grand restaurant

- Expert en informatique

- Commercial au carnet d’adresses unique

- Avocat spécialisé, etc.

- Le contrat d’assurance homme clé

Le contrat d’assurance homme clé couvre la garantie décès de l’assuré et/ou la garantie perte totale et irréversible d’autonomie. Ce contrat peut encore couvrir une invalidité permanente ou temporaire de travail, mais aussi la formation d’un remplaçant éventuellement.

Il existe deux modes de versements comme la mise à disposition d’un capital forfaitaire afin que l’entreprise puisse faire face à son préjudice financier ou le versement d’indemnités journalières permettant à l’entreprise de faire face momentanément à l’absence de l’homme clé en question. Le montant des indemnités journalières est fixé lors de la souscription du contrat d’assurance.

La comptabilisation de l’assurance homme clé se fait sur une option d’étalement afin que l’entreprise ait trop de difficultés financières lors de la prise en charge du profit.

Si l’homme clé décède, alors le capital versé es un profit exceptionnel qui peut être étalé à parts égales sur cinq années, c'est-à-dire : l’année du versement du bénéfice exceptionnel et les quatre années suivantes. L’assurance homme clé s’enregistre dans le compte 616.

L’assurance homme clé est déductible du revenu imposable sous condition que : L’entreprise assurée est la bénéficiaire, Le risque assuré constitue la perte de revenus suite au décès ou à l’indisponibilité provisoire ou définitive de l’homme clé, L’entreprise perd le bénéfice des primes s’il y a expiration ou résiliation du contrat d’assurance, L’entreprise ne perçoit pas le capital ou les d’indemnités, L’entreprise ne peut pas racheter les cotisations déjà versées

Résumer cet article avec :

- ChatGPT

- Perplexity

- Claude

A propos de l'auteur

Florent GAUDEL

Avec plus de 3 ans d'expérience chez L-Expert-Comptable.com et titulaire d'un DSCG du Conservatoire National des Arts et Métiers, Florent Gaudel est un expert comptable stagiaire spécialisé en comptabilité, finance, et création d'entreprise.

Voir tous ses articles

Contenu révisé et validé par un expert-comptable membre de l'OEC

Questions & réponses